Portfel dywidendowy IKZE - aktualizacja 27.07.2022

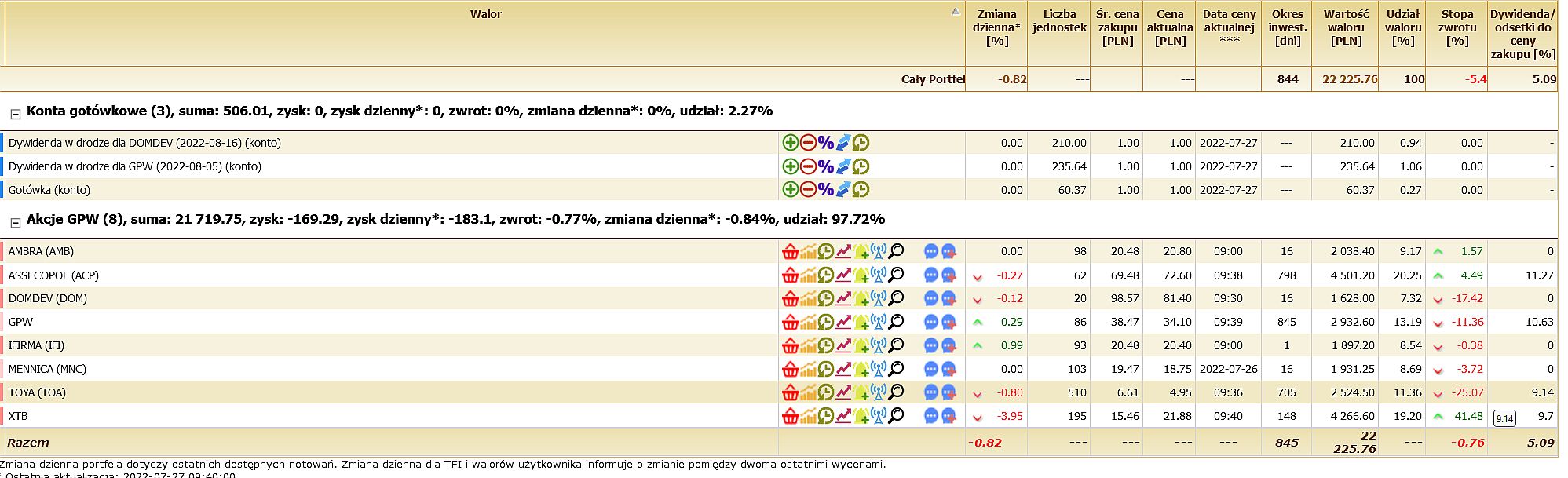

kliknij, aby powiększyćPortfel dywidendowy znów flirtuje z ujemnymi wartościami stopy zwrotu, co jest dla mnie sytuacją nową (dotąd w ciągu tych dwóch lat testowane strategie dawały mi jednak zawsze jakiś plus), no ale skoro eksperyment jest na 10 lat to trzeba to ciągnąć dalej ;). Nie sprzyja oczywiście portfelowi rynek (bessa) jak i czynnik mikro jakim była konieczność wyrzucenia większości części państwowej po zapowiedziach Premiera, że ważniejsi od akcjonariuszy tych spółek są obywatele bez akcji.

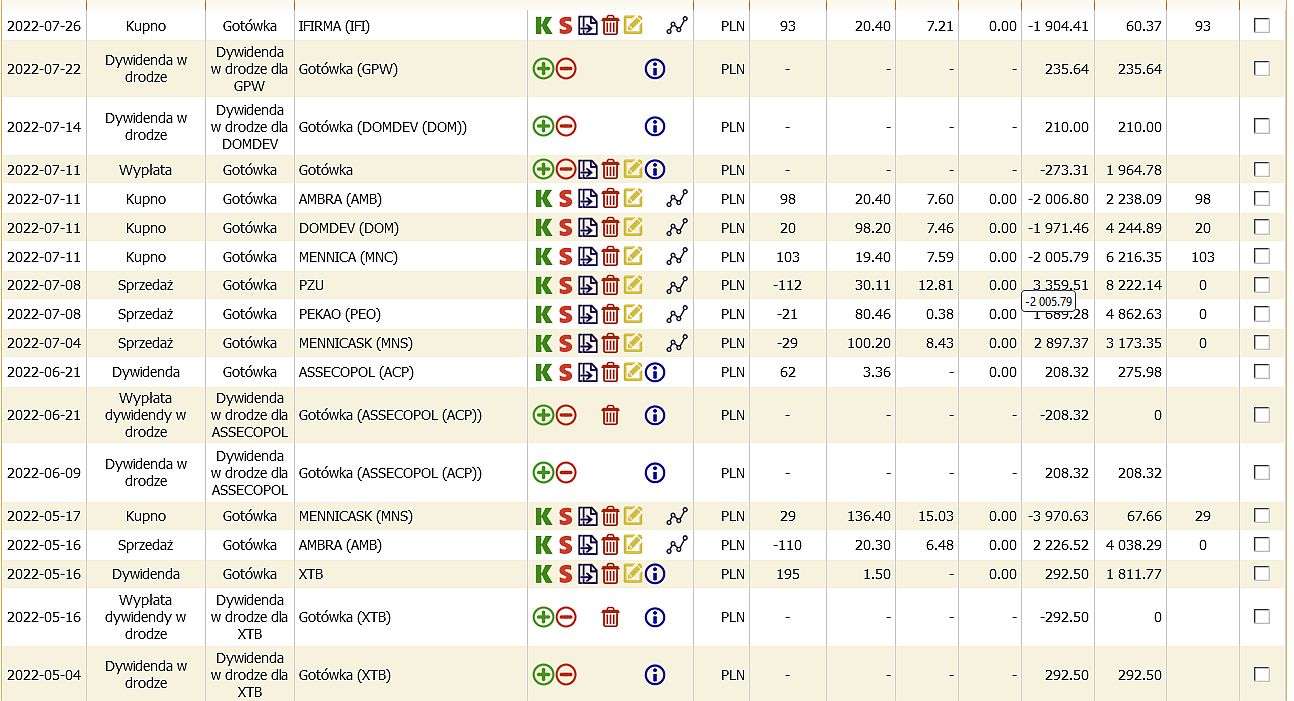

kliknij, aby powiększyćJak widać po zwolnieniu gotówki musiałem zrobić trochę zakupów, liczę też że obecne ceny w długim terminie okażą się atrakcyjne. Do portfela trafiły:

IFI- spółka znów podniosła cenniki za usługi, jako chyba jedyna wypłaca dywidendy co kwartał, stopa zwrotu raczej nie jest tu oszałamiająca, bo przy założeniu 1,2 zł dywidendy na rok (0,3 x 4) daje 5%. Liczę jednak na dalszy rozwój firmy w przyszłości, upside wydaje się duży gdyż nadal 90% rynku obsługi księgowej to lokalne firmy, które konkurencji z IFI w długim terminie nie wytrzymają.

AMB - powróciła do portfela. Tu podobnie jak w przypadku IFI jakiejś bardzo wysokiej stopy zwrotu z dywidendy za 2021 czy 2022 się nie spodziewam (ok. 4,5% div yieldu), jednak liczę na kompetencje zarządu w długim terminie i zdolność do podwyższania dywidendy nominalnie. Dodatkowo branża wydaje się odporna na recesje.

MNC - spółka od lat jest przewidywalna, niestety w tym roku już po dywidendzie, ale ta z roku na rok rośnie, zakładam że w przyszłym div yield przekroczy 4% przy mojej cenie. Fajerwerków na kursie sie nie spodziewam, ale jest to spółka antycykliczna i to chodziło

DOM - dla równowagi spółka cykliczna i z bardzo wysoką stopą div (10% ponad). Problem to spadające wyniki deweloperów (2Q22 wygląda bardzo słabo) i prawdopodobnie 2023 wynikowo będzie dla spółki słaby, co oznacza zapewne i spadek dywidendy nominalnie. Spółka jednak w przekroju lat bardzo stabilnie zarządzana i dzieliła się dywidendami nawet przy gorszych wynikach więc sądzę, że długoterminowo to będzie dobry wybór.

Wyleciały natomiast jak widać PEO i PZU - skoro Premier zapowiedział, że spółki SP nie mogą "za dużo" zarabiać to i na większe dywidendy nie można liczyć. Zostaje tylko GPW przy którym mam wrażenie nie da się tak mocno "kombinować". Choć jeśli i GPW byłoby jakoś mocniej opodatkowane i przestało zwiększac nominalnie div to też wytnę je bez żalu.

Z racji, że gotówka jest w większość zainwestowania obecnie plan to odebranie dywidend z wszystkich spółek (ostatnia prawdopodobnie zapłaci Toya) i za te środki (ok 500 zł) dokupienie akcji jednej ze spółek już będących w portfelu (zobaczę która będzie najtańsza/najbardziej wyprzedana technicznie wtedy).