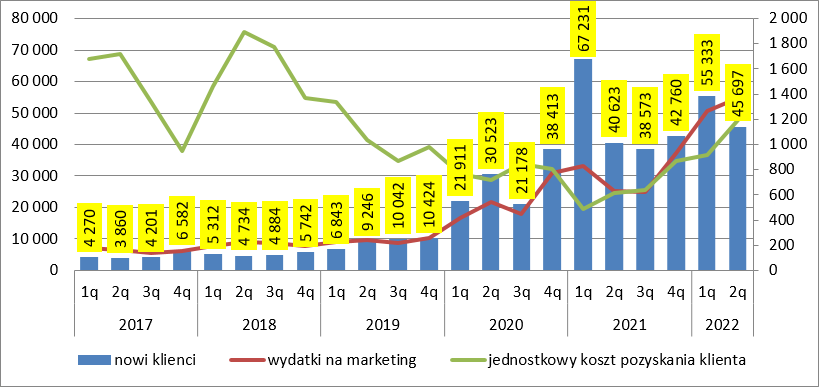

Milczenie owiec – omówienie wstępnych wyników XTB po II kw. 2022 r.W II kw. XTB pozyskało niecałe 46 tys. nowych klientów, co oznacza wzrost r/r 12 proc., ale jednocześnie spadek o 17 proc. względem poprzedniego kwartału. Dane za lipiec też nie napawają optymizmem – bo do 25 dnia XTB pozyskało niecałe 11 tys. nowych klientów. Sama mniejsza liczba klientów nie jest problemem, bo w teorii mógł być to efekt świadomej decyzji. Problem w tym, że wydatki na marketing, które były wyższe o 8 proc. niż w poprzednim kwartale wskazują, że spółka jednak chciała pozyskać więcej.

kliknij, aby powiększyćNa konferencji wynikowej zarząd wyjaśniał, że inwestuje nie tylko w pozyskanie klientów, ale także świadomość marki – w branding, który ma znacznie dłuższy okres zwrotu. Takie wyjaśnienie można przyjąć, ale mimo wszystko rosnący od paru kwartałów jednostkowy koszt pozyskania może niepokoić. W ostatnim kwartale wyniósł on 1196 zł, czyli o 31 proc. więcej kw/kw i 94 proc. więcej r/r.

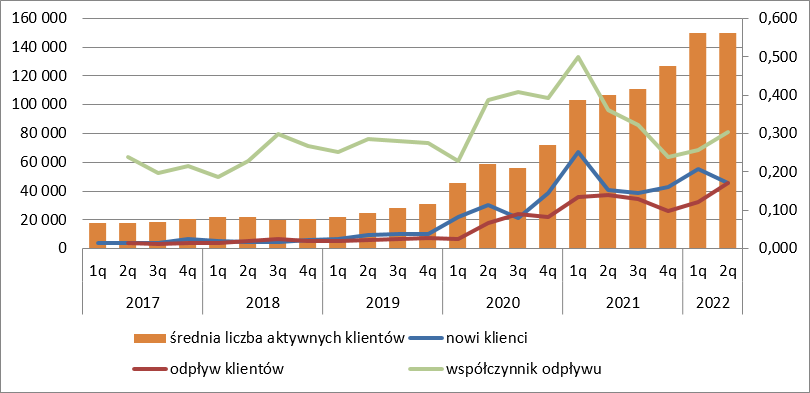

Brak wzrostu liczby pozyskanych klientów ma swoje konsekwencje – aktualnie liczba aktywnych klientów jest taka sama jak w poprzednim kwartale, co oznacza, że ok. 46 tys. klientów nie było aktywnych – wyzerowali rachunek lub czekają na lepsze czasy, choć pytaniem pozostaje jak miałby ten lepszy czas wyglądać. O ile druga połowa 2021 roku dobrze wyglądała jeśli chodzi o odpływ klientów, tak od początku tego roku wskaźnik odpływu znów zaczął rosnąć. Być może jest to związane ze spadkami na indexach i klientami akcyjnymi jak sugeruje zarząd, ale pewności takiej nie ma.

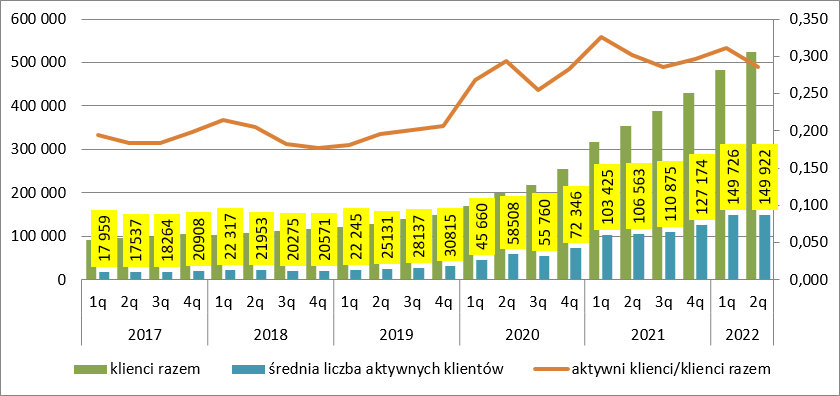

kliknij, aby powiększyćNie ma, bo patrząc na aktywnych klientów względem wszystkich klientów znajdujemy się w relatywnie wysokich poziomach – ok. 30 proc.

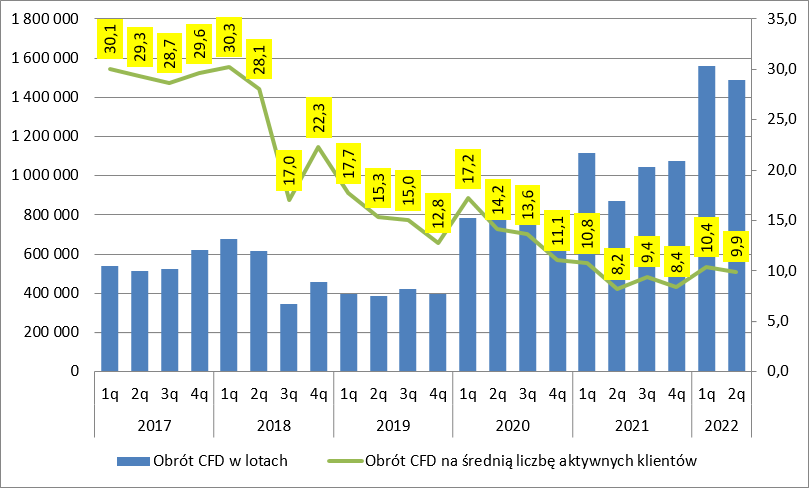

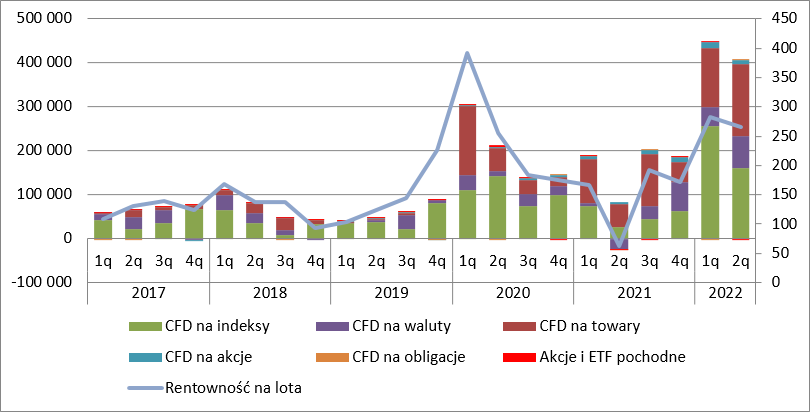

kliknij, aby powiększyćSpadek aktywności klientów wydaje się stabilizować, a być może już utworzyło się dno. W II kw. 2022 r. obrót na klienta wynosił prawie 10 lotów w porównaniu do 8,2 przed rokiem, co było historycznie najniższym wynikiem. Pomimo utrzymującej się dość wysokiej zmienności w kwietniu i czerwcu obrót sumaryczny był niższy niż w I kw.

kliknij, aby powiększyćPrzełożyło się to na 10 proc. spadek przychodów kw/kw, głównie za sprawą niższego o 96 mln zł wyniku na CFD opartych o indeksy. W przypadku towarów spółka wygenerowała o 27 mln zł (20 proc.) więcej kw/kw, natomiast walut o 31 mln zł (74 proc.) więcej kw/kw. Przychód na aktywnego klienta wyniósł w II kw. 2022 r. 2,6 tys. zł, czyli 10 proc. mniej kw/kw, ale 410 proc. więcej r/r. Rentowność na lota była wciąż wysoka i wyniosła 266 zł w porównaniu do 282 zł kwartał wcześniej i raptem 63 zł przed rokiem. W tym miejscu trzeba jednak dodać, że w II kw. 2021 r. spółka popłynęła na marketmakingu dla kryptowalut na których straciła ponad 30 mln zł. Pytanie, czy wysoki wynik na walutach obecnie nie oznacza powrotu do marketmakingu na tej klasie instrumentów. W każdym bądź razie przychody z mm stanowiły w I półroczu 36 proc. obrotów.

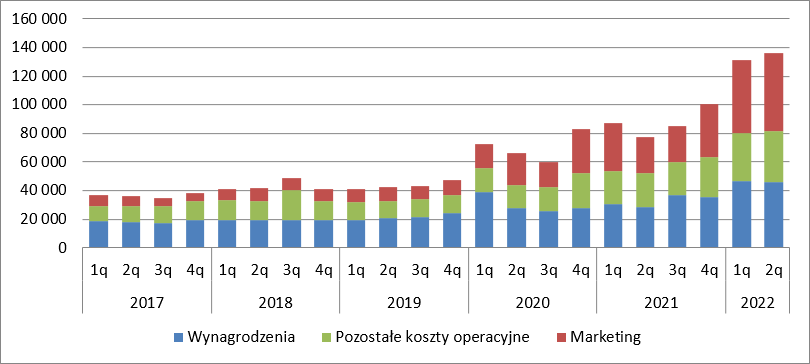

kliknij, aby powiększyćPo stronie kosztowej nie ma większych zaskoczeń. Jak wspomniałem wcześniej nakłady na marketing wyniosły 55 mln zł i były najwyższe w historii spółki. Inne koszty niż marketing i wynagrodzenia wyniosły łącznie 35,6 mln zł i były o 5 proc. wyższe niż w poprzednim kwartale, natomiast r/r wyższe o 51 proc. Niby wzrost w ujęciu r/r jest wysoki, ale warto zauważyć, że w przeliczeniu na aktywnego klienta nie wygląda to już tak źle – 237 zł obecnie, 220 zł przed rokiem – wzrost o 8 proc. r/r, który można wytłumaczyć choćby inflacją. Koszty wynagrodzeń wyniosły 46 mln zł, co oznacza spadek o 1 proc. kw/kw i 61 proc. wzrost r/r.

kliknij, aby powiększyćWynagrodzenia mają komponent zmienny, co doskonale widać po ich wysokości w funkcji przychodów. Spółka zatrudnia coraz więcej ludzi, częściowo do działu IT i backofficu, ale nadal odsetek pracowników ze zmiennym wynagrodzeniem jest istotny. Można szacować, że kwota stała to około 26 mln zł, natomiast zmienna to 5 proc. zrealizowanego przychodu.

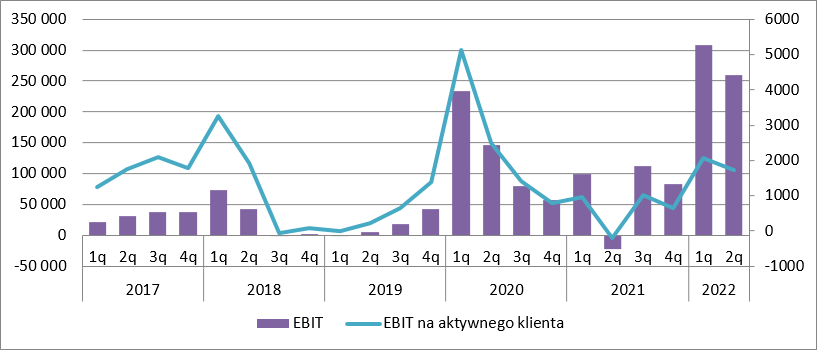

kliknij, aby powiększyćFinalnie wynik operacyjny spółki wyniósł 260 mln zł, czyli o 16 proc. mniej niż kwartał wcześniej. Rentowność operacyjna wyniosła 65 proc. wobec 70 proc. kwartał wcześniej, natomiast EBIT na aktywnego klienta 1735 zł w porównaniu do 2062 kwartał wcześniej.

kliknij, aby powiększyćCzęść inwestorów jest pewnie zdziwiona reakcją kursu na wyniki. Zmienność na SP500 była większa niż kwartał wcześniej, ale można mniemać, że część inwestorów po rozpoczęciu wojny zabrała swoje zabawki z rynku akcyjnego. Widać to choćby po tym, że na ropie zmienność była niższa kw/kw, a mimo to przychody z towarów wzrosły. 260 mln zł wygląda bardzo dobrze, a spadek kursu należy łączyć z brakiem wzrostu liczby klientów, bo to dla obserwatorów spółki nowość. Okazuje się, że żeby utrzymać biznes na obecnym poziomie spółka musi inwestować w marketing ponad 50 mln zł, a przedstawiciel spółki na konferencji wynikowej mówił o tym, że widzą sufit w działalności online. Oczywiście nadal są werbalnie komunikowane oczekiwania dalszego wzrostu, ale czy podjęte działania się na niego przekują to nie wiemy.

Na koniec kwartału XTB posiadało 1,34 mld zł (1,27 mld zł kwartał wcześniej) własnych środków pieniężnych i 844 mln zł depozytów klientów (1,1 mld zł na koniec I kw. 2022 r.). Jak widać własnych środków przybyło tylko 70 mln zł, co jest skutkiem wypłaty dywidendy w kwocie 176 mln zł. Efektywnie więc do spółki wpłynęło prawie 250 mln zł – raportowany rezultat jest gotówkowy.

Niestety posiadanych zasobów gotówki spółka nie może wypłacić w formie dywidendy, gdyż jest zmuszona utrzymywać odpowiednie wskaźniki adekwatności kapitałowej. Dla przykładu Kapitał własny pokrywał w ok. 190 proc. aktywów ważonych ryzykiem, przy czym wymóg rozporządzenia to IFR to 175 proc. Oznacza to, że obecne kapitały mogłyby być obniżone o ok. 8-9 proc., czyli jeśli dobrze liczę o ok. 100 mln zł. Z tego powodu do liczenia wartości spółki nie można korygować wyceny rynkowej o posiadane zasoby w całości, tylko o wspomnianą wyżej kwotę. Wycena spółki to obecnie 2,54 mld zł, co po obniżeniu o wolne środki pieniężne daje 2,44 mld zł, a to oznacza dla mnie oczekiwanie powtarzalnego zysku netto z którego można płacić dywidendę na poziomie 290 mln zł (Oczekiwana stopa zwrotu na poziomie 12 proc.). Skoro spółka osiąga takie wyniki kwartalnie a nie rocznie ciężko o niej powiedzieć, że jest droga. Inna sprawa jaka jest powtarzalność obecnego wyniku, bo zmienność jest przecież ponadprzeciętna.

W latach 2017-2021 średnia na lota to 162 zł, co przy obecnej liczbie klientów i zrealizowanych przez nich obrotach, a także takich samych kosztach i obecnych kosztach dawałoby roczny wynik na poziomie 365 mln zł. Inaczej mówiąc XTB pomimo wzrostu kursu ma wciąż kilkudziesięcioprocentowy potencjał zwyżki, a przecież mówi o konserwatywnym założeniu tylko utrzymania liczby aktywnych klientów.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.