Farmy w cieniu problemów – omówienie sprawozdania finansowego Columbus Energy po II kw. 2022 r.Trzeba przyznać, że Dawid Zieliński zbudował firmę w bardzo szybkim tempie, niestety wydaje się, że popełniono w tym rozwoju dużo błędów, za które spółka teraz płaci.

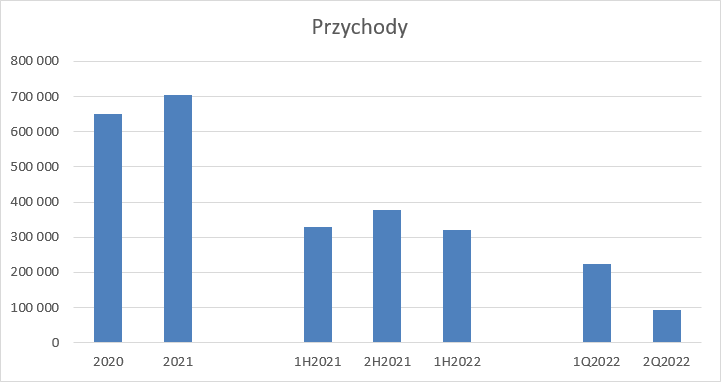

Columbus rósł od 2019 r. roku jak na drożdżach. W pierwszym kwartale tamtego roku sprzedaż wyniosła niecałe 22 mln zł, natomiast po 1,5 roku spółka tylko w 3 kw. 2020 r. pokazała 211 mln zł obrotów. Zdarzało się, że z kwartału na kwartał Columbus niemal podwajał przychody. Niestety potem było już gorzej. Końcówka poprzedniego roku przyniosła znów ożywienie sprzedaży, a apogeum przypadło na I kw. br. kiedy Columbus pokazał 225 mln zł przychodów. W tym kontekście 94 mln zł w II kw. br. musi być bardzo rozczarowujące, choć mocno spodziewane.

kliknij, aby powiększyćWzrosty sprzedaży Columbusa oparte były o program „Mój prąd”, który skąd inąd nie mógł być wieczny. Od 1 kwietnia zmieniły się zasady rozliczeń dla nowo przyłączanych prosumentów, o czym zaczęło być głośno w październiku 2021 r. Do tego momentu posiadacze instalacji PV mogli odebrać z sieci 80 proc. energii do niej wprowadzonej przez żadnych opłat przesyłowych, czy podatków. Od II kw. system się zmienił. Otóż teraz prosument będzie sprzedawał energię do sieci po cenie hurtowej, natomiast za pobraną energię będzie musiał zapłacić tak jak każdy inny klient, łącznie z dystrybucją oraz podatkiem, co oczywiście zmniejszyło opłacalność, a w zasadzie przewidywalność.

Niestety Columbus nie zdążył zbudować innych aktywności na tyle, żeby zamortyzowały spadek popytu z fotowoltaiki dla detalu i zapewniły finansowanie organizacji. Zanim przejdziemy do liczb małe wyjaśnienie. Wraz z raportem rocznym spółka zmieniała układ segmentów. Obecnie zamiast segmentu farm fotowoltaicznych, który „dotyczy budowy farm fotowoltaicznych na własny użytek w celu wytwarzania i sprzedaży energii elektrycznej” mamy segment obrotu energią dotyczy „budowy farm fotowoltaicznych na własny użytek w celu wytwarzania i sprzedaży energii elektrycznej,

jak również obrotu energią nabytą od innych podmiotów”. Nie była to jedyna zmiana. Raport roczny został zbadany przez EY i w konsekwencji w raporcie pojawiły się… 24 zmiany zasad prezentacji danych, co zaburza porównywalność i stawia pod znakiem zapytania poprawność liczb w poprzednich raportach. W związku z tym, że raport za I kw. br. został opublikowany przed raportem rocznym uznałem, że dane porównywalne są tak naprawdę tylko z raportu rocznego i raportu półrocznego.

Mimo, że dane za I kw. zgadzają się co do kwot z liczbami pochodzącymi z różnicy danych półrocznych i za sam II kw. to nie jest pewne, że układ kwartalny jest taki jak być powinien.

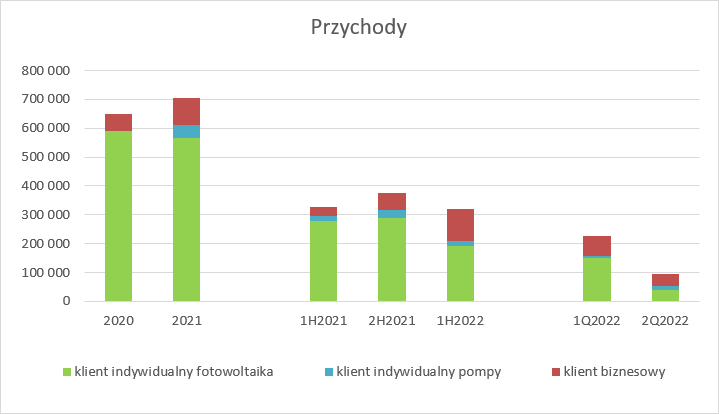

Wróćmy jednak do meritum. Jak wspomniałem wcześniej Columbus nie zdążył zbudować na tyle silnych pozostałych gałęzi, żeby nie odczuć spadku popytu na PV w detalu. Proszę zauważyć, że w drugiej połowie 2021 r. wciąż 76 proc. sprzedaży pochodziło z tej aktywności. Columbus poza fotowoltaiką sprzedaje także pompy ciepła, no i oczywiście mamy całą gałąź dla biznesu. Z danych finansowych wynika, że sprzedaż PV dla klientów indywidualnych skurczyła się kw/kw o 73 proc., czyli 110,6 mln zł.

kliknij, aby powiększyć Efekt osłabienia popytu był do przewidzenia. Jasnym jest, że taka zmiana prawa spowoduje wzrost zainteresowania przed jego wprowadzeniem, ale jednocześnie spadek po wejściu ustawy w życie.

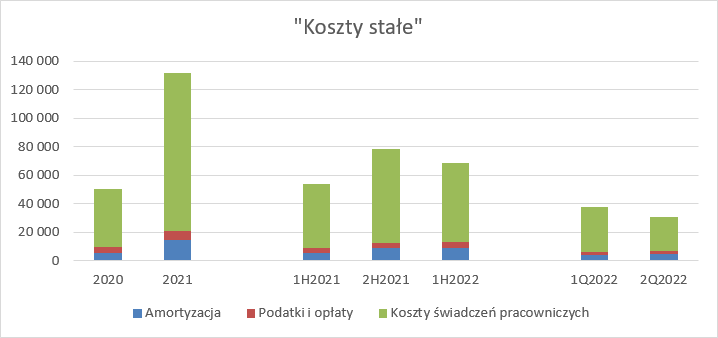

Do takiej sytuacji można podejść w dwojaki sposób. Przygotować struktury pod mniejszy popyt i nie w pełni skorzystać z większego popytu, lub maksymalizować sprzedaż uwzględniając konieczność utrzymywania, przynajmniej czasowego ciężaru organizacji. Najwyraźniej Columbus poszedł drugą ścieżką. W II kw. amortyzacja wzrosła z 4 do 5 mln zł, bo oddano nowe farmy PV. Udało się ograniczyć z 2,2 mln zł do 1,7 mln zł koszty opłat i podatków i przede wszystkim obniżyć wynagrodzenia z 31,3 mln zł do 24,2 mln zł, czyli o 23 proc. Poziom ten należy rozpatrywać w porównaniu do dynamiki spadku sprzedaży – 58 proc.

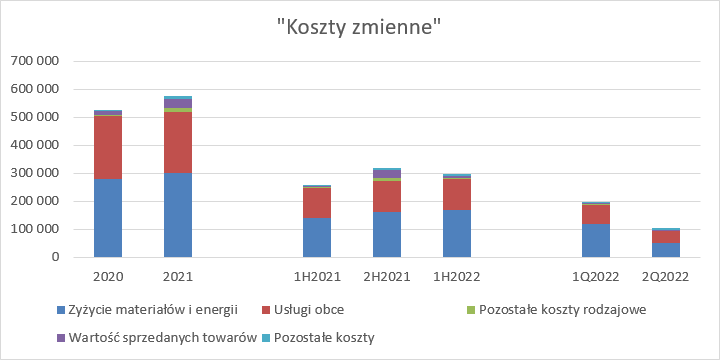

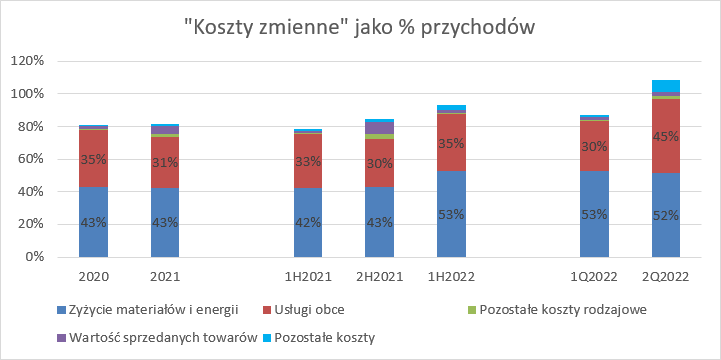

kliknij, aby powiększyćWraz ze spadkiem sprzedaży w naturalny sposób kurczą się koszty zmienne do których zaliczam przede wszystkim usługi obce i zużycie materiałów i energii. Oczywiście to podział mocno umowny, ale zakres ujawnień jest jaki i jest. Udział kosztów materiałów i energii w przychodach nawet się w II kw. nieco zmniejszył względem I kw. br. Problem w tym, że wzrósł udział kosztów usług obcych z 30 proc. do 45 proc. Z pewnością część tych kosztów ma charakter stały, ale licząc tylko na podstawie dwóch ostatnich kwartałów wychodziłoby, że to aż 25 mln zł, co jak na oczekiwany najem, księgowość, itp. jest kwotą naprawdę wysoką.

kliknij, aby powiększyć

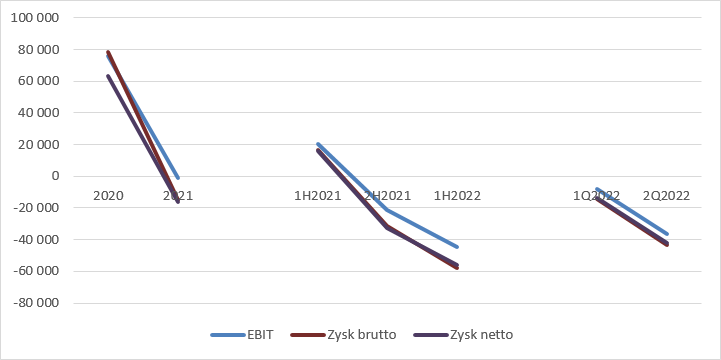

kliknij, aby powiększyćByć może w kolejnych kwartałach uda się poprawić zarzadzanie kosztami, ale na razie nie wygląda ono najlepiej, bo II kw. to po prostu nie strata, a wyrwa w kapitale. Columbus na działalności operacyjnej stracił 36 mln zł, a przecież spółka posiada wysokie zadłużenie i mocno uderza w wynik netto linia finansowa – prawie 7 mln zł. Finalnie w II kw. Columbus stracił 41,9 mln zł. O ile jednokwartalna strata (przy hipotezie, że chwilę trwa dostosowanie organizacji do nowych realiów) byłaby do zaakceptowania, to martwić może to co wydarzyło się w I kw. br. Przy rekordowych przychodach spółka też pokazała stratę – prawie 8 mln zł. Inaczej mówiąc struktura spółki jest za ciężka i niedopasowana do realiów.

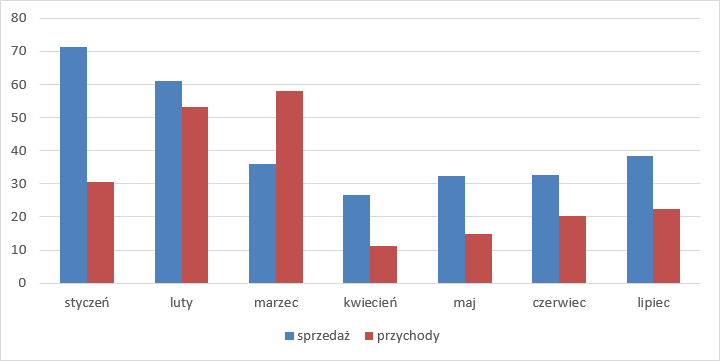

kliknij, aby powiększyćWydaje się, że zarząd przede wszystkim liczy na odbudowę popytu, co się już w zasadzie dzieje. Po tragicznym pod względem przychodów kwietniu obroty konsekwentnie w kolejnych miesiącach rosną. W lipcu było to już 22,4 mln zł. Wzrost niby jest, ale baza z 2021 r. to miesięczny obrót na poziomie ok. 50 mln zł, czyli dwa razy większym. Takiej poprawy nie zapowiada także sprzedaż:

kliknij, aby powiększyćByć może sytuacja zmieni się jak konsumenci poznają skalę podwyżek w taryfach na 2023 r. Na TGE ceny prądu rosną jak szalone i spółki energetyczne z pewnością będą próbować w URE zapewnić pokaźny wzrost taryf G11 i G12. Na ile pozwoli prezes tego urzędu nie wiadomo, ale pojawiające się w przestrzeni publicznej informacje o 40 proc. wzroście należy odbierać jako najniższy wymiar kary, bo ceny rynkowe wskazywałyby na wzrost kilkukrotny. Wspomniane 40 proc. może sprowokować część klientów do zainwestowania w fotowoltaikę. Z pewnością można liczyć na zwiększony popyt ze strony biznesu, bo tam ceny nie są chronione przez URE.

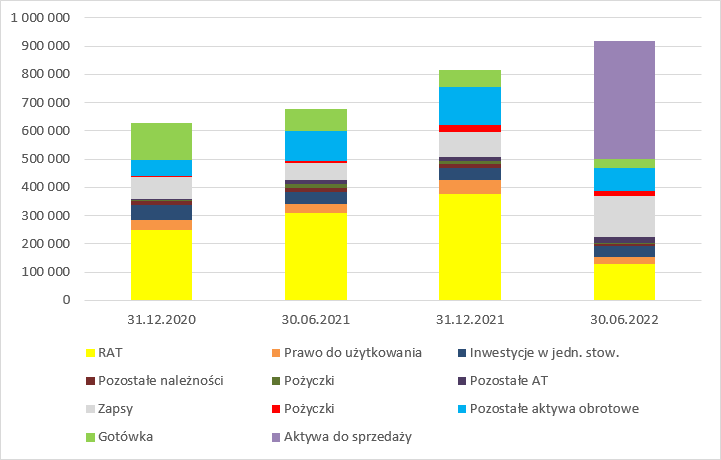

Columbus mocno stawia na farmy PV. Na koniec roku w rzeczowych aktywach trwałych o wartości 377 mln zł farmy w budowie miały wartość 244 mln zł (+35 mln zł r/r), natomiast farmy gotowe 125,6 mln zł (+92 mln zł r/r). Na półrocze sytuacja się mocno zmieniła, gdyż część farm została przeniesiona do aktywów trwałych przeznaczonych do sprzedaży. Z noty wynika, że ukończono w półroczu budowę i przeniesiono na farmy gotowe 11,5 mln zł, natomiast zainwestowano w gotowe farmy PV 42 mln zł. Razem dawałoby to kwotę 175 mln zł, ale wszystkie te projekty przeznaczono do sprzedaży i już ich w rzeczowych aktywach trwałych nie ma. Co ciekawe spółka w nocie wykazuje wartość gotowych farm na… minus 12,2 mln zł. Wartość farm w budowie spadła do 118 mln zł, przy czym wydaje się, że sprzedano projekty za 62 mln zł i zainwestowano 93 mln zł, ale projekty za 157 mln zł przeniesiono do aktywów do sprzedaży.

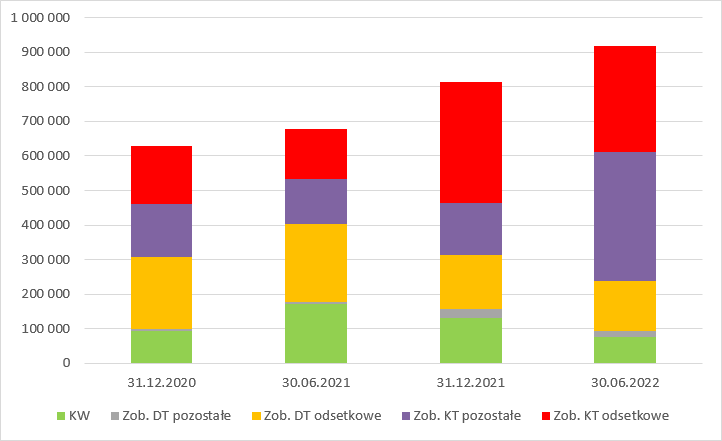

kliknij, aby powiększyćNie wiem, czy sprzedaż tych farm w tym momencie była oczekiwanym procesem, ale z pewnością spółkę do tego popycha pętla długu. Columbus na koniec półrocza posiadał 420 mln zł długu odsetkowego netto przy kapitale własnym na poziomie 75 mln zł i ujemnej EBITDA. Od paru kwartałów spółka nie spełnia warunków umów finansowych i instytucje mają prawo postawić zadłużenie w stan natychmiastowej wymagalności. Po po I kw. udało się dogadać z bankami, ale po półroczu uzgodnienia te nie obowiązują i spółka musi rozmawiać o prolongacie zwolnień z konieczności utrzymywania odpowiednich parametrów finansowych. Na koniec roku w związku z możliwością wypowiedzienia umów biegły wymusił prezentację części kredytów długoterminowych jako zobowiązania krótkoterminowe i wobec tego kapitał obrotowy był ujemny na prawie 200 mln zł. Na półrocze sytuacja się jednak nieco zamaskowała, bo spółka aktywa dostępne do sprzedaży (czyli tak naprawdę aktywa trwałe) prezentuje w aktywach obrotowych.

kliknij, aby powiększyćSama kwestia długu też jest ciekawa. Dług stricte bankowy to ok. 240 mln zł oprocentowne WIBOREM + 0,9 - 2,4 pp. Columbus ma też znaczne saldo pożyczek. 4 największe opiewają na kwotę 246 mln zł z kuponem WIBOR + 4,25 proc. Do tego dochodzą obligacje serii F do niedawna niezabezpieczone na 60 mln zł z kuponem WIBOR 4,2 proc. oraz obligacje serii A na kwotę 70 mln zł z kuponem 2,8 proc. Co ciekawe oprocentowanie obligacji serii F wzrosło do WIBOR 5,2 proc. i pojawił się jako zabezpieczenie zastaw na udziałach i projektach spółek zależnych, a połowa z nich została przez spółkę wykupiona. Trzeba stwierdzić, że obligatariusze serii F zostali potraktowani baaaardzo korzystnie w kontekście sytuacji spółki. Akcjonariusze powinni szczególną uwagę przywiązywać do noty nr 8 i ryzyka utraty płynności. Columbus ma wyraźne problemy z regulowaniem swoich zobowiązań. Na dzień bilansowy 17 mln zł zobowiązań kredytowych było przeterminowane, podobnie jak 34 mln zł zobowiązań handlowych.

W kontekście problemów z zadłużeniem i jego obsługą zupełnie nie dziwi chęć sprzedaży części projektów. Problem tylko w tym, że potencjalni nabywcy znają sytuację Columbusa i jego pozycja negocjacyjna do najlepszy nie należy.

W kontekście problemów z płynnością i wysokości długu, po nieudanej próbie pozyskania finansowania akcyjnego kapitalizacja na poziomie 600 mln zł wydaje się mocno optymistycznie patrzeć na przyszłość, a realną wartość spółki pokazuje transakcja wyjścia Januarego Ciszewskiego.

Biorąc pod uwagę skalę problemów, nieprawidłowości w raportowaniu ciężko być także optymistą jeśli chodzi o dopuszczenie spółki do rynku głównego, choć ścieżki KNF bywają niezbadane.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.