Cena ryzyka – omówienie sprawozdania finansowego GK JSW po II kw. 2022 rWyniki jastrzębskiego holdingu miały być świetne i takie też były, ale wbrew oczekiwaniom drobnych inwestorów nie przełożyło się to na wzrosty kursu. Poniżej omówię wyniki i spróbuję wyjaśnić, dlaczego wycena jest jaka jest.

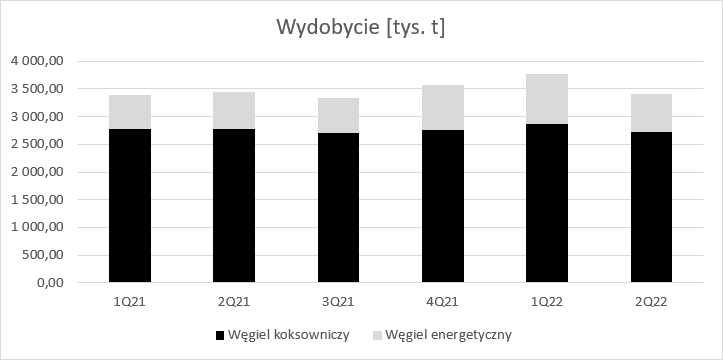

Wydobycie węgla energetycznego w grupie JSW wyniosło 679,2 tys. t i było o 1 proc. wyższe r/r i 25 proc. niższe kw/kw, natomiast wydobycie węgla koksowego wyniosło 2723,4 tys. t i było o 2 proc. niższe r/r i 5 proc. niższe kw/kw. Spadek wydobycia można wiązać z wybuchem metanu na jednej ze ścian w KWK Pniówek i związaną z tym akcją ratowniczą, ale być może także z mniejszym oczekiwanym zapotrzebowaniem na stal i w konsekwencji węgiel i koks ze spółki.

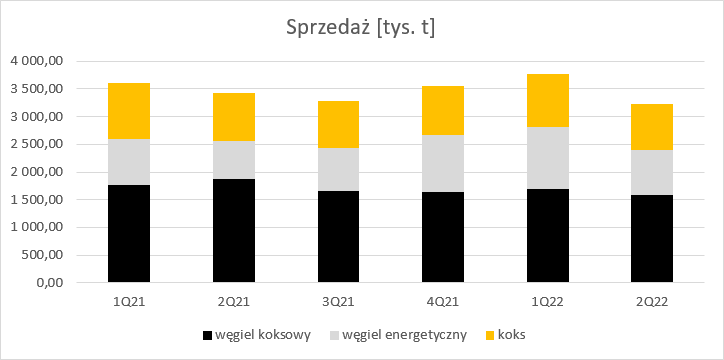

kliknij, aby powiększy棹czny wolumen sprzedaży spadł o 6 proc. r/r i w szczególności dotknął węgla koksowego, gdzie tonaż skurczył się o 17 proc. r/r i 6 proc. kw/kw. W przypadku węgla energetycznego sprzedaż wzrosła o 14 proc. r/r i zaliczyła sezonowy spadek o 29 proc. kw/kw. W przypadku koksu mamy regres o 5 proc. r/r i 12 proc. kw/kw.

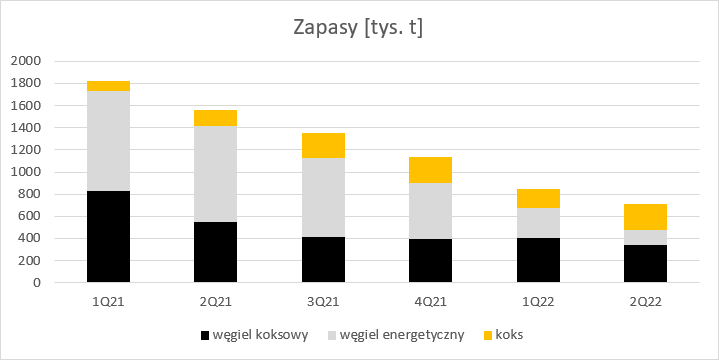

kliknij, aby powiększyćWarto zauważyć, że grupa pozbyła się prawie w całości zapasu węgla energetycznego. Na koniec II kw. zostało go na zwałach niecałe 140 tys. t, czyli ok. 2 tygodni sprzedaży. W II kw. dokonano też istotnej redukcji zapasu węgla koksowego – spadek o 16 proc. Oznacza to zapasy na ok. 19 dni sprzedaży wobec ok. 22 dni w poprzednich 3 kwartałach. Uwalnianie zapasu oczywiście wpływa korzystnie na wynik przy obecnych cenach rynkowych i przede wszystkim płynność.

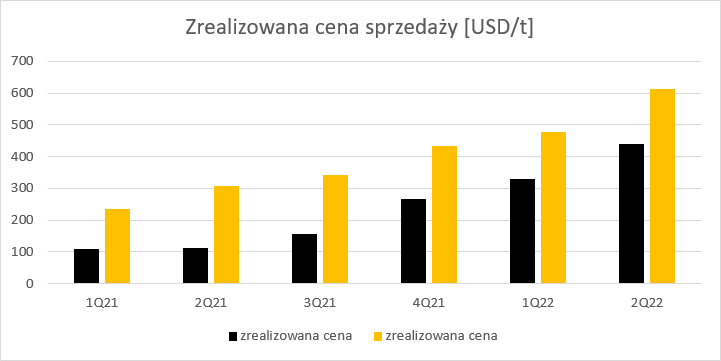

kliknij, aby powiększyćZrealizowana cena sprzedaży węgla koksowego wyniosła 441 USD/t i była o 208 proc. wyższa r/r i 33 proc. wyższa kw/kw. W przypadku koksu cena wyniosła 613 USD/t, co oznacza wzrost o 89 proc. r/r i 28 proc. kw/kw. W ujęciu złotowym wzrosty były jeszcze wyższe – dla węgla odpowiednio 358% r/r, 41 proc. kw/kw, natomiast dla koksu 131 proc. r/r, 35 proc. kw/kw.

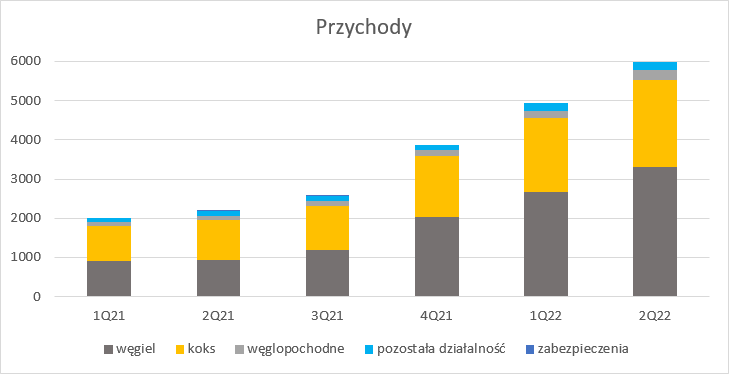

kliknij, aby powiększyćBardzo wysokie wzrosty cen przełożyły się na potężny wzrost przychodów pomimo spadku wolumenu sprzedaży. Obroty w II kw. wyniosły 3,79 mld zł i były o 174 proc. wyższe r/r oraz 21 proc. wyższe kw/kw. Największy przyrost dotyczył węgla (+2,36 mld zł, +252 proc. r/r; +625 mln zł, +23 proc. kw/kw), natomiast w mniejszym stopniu koksu (+1,2 mld zł, +121 proc. r/r; +347 mln zł, +19 proc. kw/kw), czy węglopochodnych (+131 mln zł, +111 proc. r/r; +51 mln zł, +26 proc. kw/kw). Choć JSW zabezpiecza część ekspozycji cen węgla koksowego, to są to poziomy absurdalnie niskie (4,9 proc.) i w sumie nie wiadomo czemu mające służyć. A zatem wpływ derywatów (spółka stosuje rachunkowość zabezpieczeń) na wynik też jest pomijalnie mały nawet w tak dynamicznie zmieniającym się otoczeniu gospodarczym. Co istotne, spółka nie zabezpieczyła przyszłych cen sprzedaż po korzystnych kursach w poprzednich miesiącach roku, a zatem jej efektywne ceny realizacji będą zależeć od cen na spocie, w związku z czym spoglądanie na kontrakty sięgające w przyszłość mija się z celem.

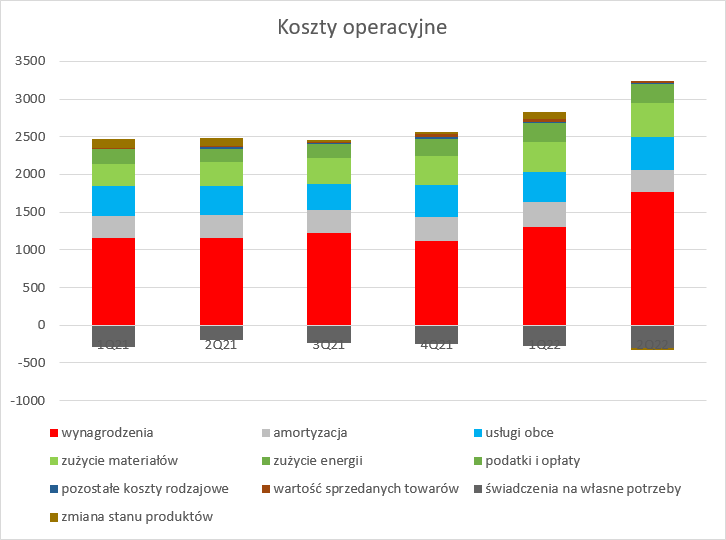

kliknij, aby powiększyćOd zawsze najważniejszą pozycją kosztową JSW były świadczenia pracownicze, które odpowiadały za około połowę łącznych kosztów operacyjnych. Przed rokiem było to 49 proc., kwartał wcześniej 48 proc., natomiast obecnie 54 proc. Istotny wzrostu udziału kosztów pracowniczych w kosztach operacyjnych to efekt wypłaty nagrody dla pracowników, przy czym wbrew terminologii zarządu nagroda ta nie ma charakteru jednorazowego. Choć nie ma formalnego obowiązku jej przyznania, tak każdorazowo przy lepszych wynikach spółki strona społeczna dostaje ekstra pieniądze. Nawet nie uwzględniając nagrody płace w grupie wzrosły o 11 proc. (128 mln zł) przy wydobyciu niższym o 1 proc. O ile można zrozumieć presję płacową, tak warto zauważyć, że za podwyżkami nie kryje się żaden wzrost efektywności. Poza wzrostem płac (+607 mln zł, +53 proc.) mamy także istotne wzrosty zużycia energii (+76,3 mln zł, +63 proc. r/r) oraz kosztów materiałów (+137 mln zł, +43 proc. r/r). Wzrosty obciążeń z tytułu kosztów energii dla nikogo nie powinny być zaskoczeniem, natomiast wzrost materiałów trzeba wiązać z inna pozycja rachunku rodzajowego – świadczeniami wykonanymi na własne potrzeby jednostki, które zwiększyły się o 106 mln zł (+55 proc.) r/r. Najwyraźniej JSW więcej zainwestowało, co w sumie jest zgodne ze strategią, która zakłada wydatki na poziomie 22,4 mld zł do końca 2030 r.

kliknij, aby powiększyćNa poziomie operacyjnym wynik wyniósł 2,89 mld zł w relacji do straty 151 mln zł przed rokiem. Na poziomie brutto było to 2,9 mld zł, natomiast na poziomie zysku netto akcjonariuszy jednostki dominującej 2,35 mld zł.

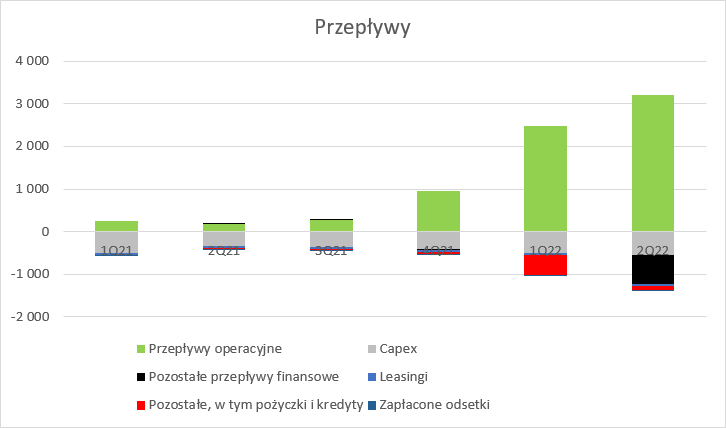

kliknij, aby powiększyćPoprawiające się otoczenie i wyniki przełożyło się na poprawę przepływów operacyjnych. Te wyniosły w II kw. 3,2 mld zł w porównaniu do 183 mln zł przed rokiem i 2,47 mld zł kwartał wcześniej. Jak już wspomniałem przy kosztach widać wzrost nakładów inwestycyjnych, także w przychodach. Wydatki na aktywa trwałe i wartości niematerialne wyniosły w II kw. 2022 r. 557 mln zł, czyli o 210 mln zł więcej niż przed rokiem i 66 mln zł więcej niż I kw. 2022 r. Ale całkowite ujemne przepływy inwestycyjne były większe o 672 mln zł, głównie z powodu wydatkowania nadwyżek w jednostki uczestnictwa FIZ. W zakresie kredytów w tym kwartale było spokojnie, ale pomiędzy końcem grudnia i marca spółka spłaciła istotną część zadłużenia.

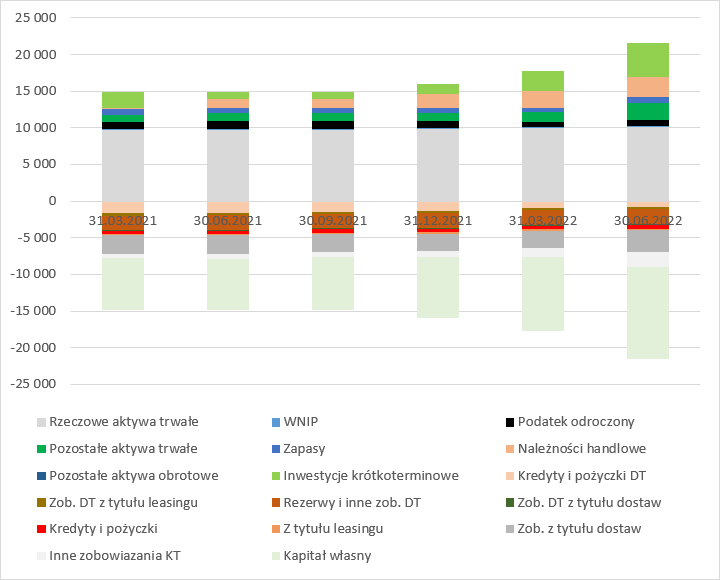

kliknij, aby powiększyćChoć spółka inwestuje, to nie do końca przekłada się to na dynamiczne wzrosty rzeczowych aktywów trwałych, które r/r wzrosły o 5 proc. Po stronie aktywów spółki najmocniej rośnie gotówka (+339 proc. r/r), znacznie wolniej należności (+137 proc. r/r) i pozostałe aktywa długoterminowe, czyli głównie inwestycje FIZ (+107 proc. r/r). Po stronie pasywnej największe zmiany mamy po stronie kredytów długoterminowych, które spadły o 50 proc. i zobowiązań innych niż oprocentowane i handlowe, które zwiększyły się o 199 proc. r/r. W tym ostatnim przypadku to efekt operacji na jednostkach TFI – spółka spieniężyła część aktywów, ale jednocześnie zobowiązała się do odkupu. JSW operację tą zobrazowała wzrostem gotówki i zobowiązań wobec funduszu zamiast spadku jego wartości.

kliknij, aby powiększyćWyniki spółki są po prostu wyśmienite, ale wynika to z chwilowego zaburzenia rynku i nie będzie trwało wiecznie. Warto w tym kontekście zwrócić uwagę, że zarząd JSW do testów na utratę wartości przyjął na lata 2023-2026 cenę węgla koksowego na poziomie 160 USD/t, wobec zrealizowanej w II kw. 441. Do wyznaczenia wartości spółki w takich warunkach nie nadają się zwyczajne mnożniki pochodzące z historycznych danych.

Gdyby obecne ceny sprzedaży skorygować do 160 USD/t dla węgla koksowego oraz 310 USD/t dla koksu (przyjąłem średnią premię na poziomie 150 USD/t) dostalibyśmy w II kw. 2022 r. przychody na poziomie 2,65 mld zł i EBIT na poziomie 245 mln zł, a z wyłączeniem nagrody 724 mln zł, co po opodatkowaniu dałoby 660 mln zł kwartalnego zysku netto, czyli rocznie 2,6 mld zł. Biorąc pod uwagę realia i dość wysoki wynik trzeba jednak założyć powtarzalność nagrody, tyle, że nie w cyklu kwartalnym, a rocznym. Z kalkulacji wychodzi, że JSW może osiągać wynik na poziomie powyżej 2 mld zł. W tym kontekście kapitalizacja spółki na poziomie 4,3 mld zł wydaje się śmiesznie niska, ale taki ogląd nie uwzględnia dwóch spraw.

Zgodnie ze strategią w latach 2022-2030 spółka chce wydać na inwestycje aż 22,4 mld zł, co daje średniorocznie wydatki na poziomie 2,8 mld zł. Inaczej mówiąc akcjonariusze do końca 2030 r. mogą ze spółki nie zobaczyć nawet złotówki dywidendy. Niby pieniążki na inwestycje powinny zwiększać przyszłe wyniki, ale zauważmy, że Jastrzębie-Bzie, największa inwestycja w polskim górnictwie od 20 lat, została spisana do zera, a co więcej z informacji do sprawozdania wynika, że łączne przepływy w zakładanym czasie życia kopalni będą ujemne…

Obciążeniem dla kapitalizacji jest także możliwe działanie właściciela. Nie trzeba chyba nikomu przypominać, że Skarb Państwa w sektorze energetycznym dokonywał już zmiany wartości nominalnej akcji, żeby wygenerować podatek, wsadzał do tegoż sektora nierentowne podmioty w celu utrzymania miejsc pracy, czy w końcu wprowadzał dodatkowe obciążenia na sektory jak choćby podatek od wydobycia niektórych kopalin.

Nie ulega wątpliwości, ze obecne fantastyczne wyniki są także efektem agresji Rosji na Ukrainę. Komisja Europejska już wspominała o opodatkowaniu (windfall tax) sektora energetycznego i wydobywczego na poziomie 30 proc. nadwyżki wyniku z poprzedniego roku. Skoro gotówka w spółce jest to z niemal jak w banku, że będzie kusić Skarb Państwa do jej wyciagnięcia, a sposobów na to jest naprawdę wiele. Z jednej strony rozwiązania powyżej, z drugiej możliwość lokowania środków w TFI choćby w obligacje SP z niskim kuponem. Gdyby JSW znajdowała się w kraju o innej kulturze inwestycyjnej z pewnością notowana byłaby znacznie wyżej, ale nie jest i nic nie wskazuje na to, że będzie.

W dłuższym okresie czasu, nawet po ewentualnym opodatkowaniu nadzwyczajnych zysków wartość spółki może rosnąć o ile okaże się, że program inwestycyjny ma sens i faktycznie nie płacąc bieżącej dywidendy zwiększa się potencjał przyszłych dywidend, bo na razie dla rynku wcale to jasne nie jest i stąd taka na pozór irracjonalna wycena. W krótkim horyzoncie można sobie za to wyobrazić nawet pogłębienie przeceny przy dalszych spadkach cen węgla koksowego i większym spowolnieniu gospodarczym niż się w tej chwili oczekuje. Pozytywnej reakcji należy oczekiwać jeśli SP zdecyduje się wypłacić nawet nie duża dywidendę .

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.