Wysoki sufit – omówienie wstępnych wyników XTB po III kw. 2022 r.Rynek już od pewnego czasu wiedział, że wyniki spółki będą bardzo dobre i skwitował ten fakt wzrostem kursu. Wyniki są mniej więcej zgodne z tym czego można było oczekiwać, choć te oczekiwania w trakcie czasu oczywiście się zmieniały.

O większej niepewności można było mówić podczas kwartału, ale po jego zakończeniu było wiadomo, że na rynkach spokojnie nie było. Pozostawała kwestia przełożenia tej zmienności na wyniki, ale to stało się dość jasne po wynikach konkurencji, kiedy zaczął się marsz kursu w górę. Zacznijmy jednak od początku.

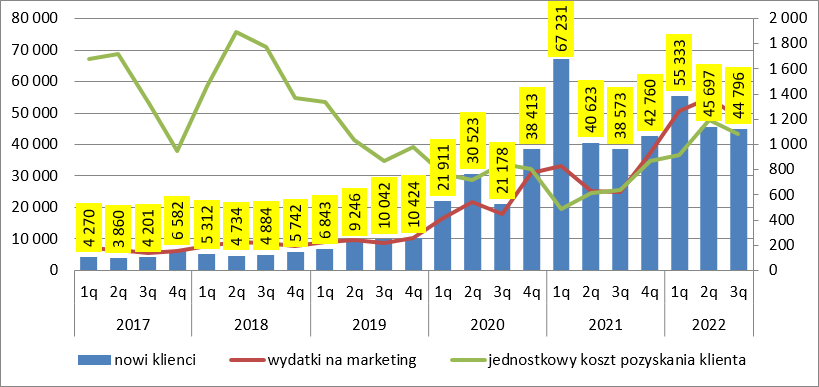

W III kw. spółka pozyskała 45 tys. nowych klientów, czyli o 16 proc. więcej r/r, ale o 2 proc. mniej niż w poprzednim kwartale, co oznacza, że mamy drugi kwartał z rzędu spadek w ujęciu kw/kw. Patrząc tylko na dane można mniemać, że z liczbą pozyskanych klientów XTB dojechał do ściany, przynajmniej na obecnych rynkach, ale na takie stwierdzenie jeszcze chyba za wcześnie, bo do współpracy pozyskano Connora McGregora, który z pewnością ma większy potencjał marketingowy nisz nasza była mistrzyni UFC. Pozytywnie można odbierać za to zahamowanie wzrostu kosztu pozyskania nowego aktywnego klienta. W III kw. koszt ten wyniósł 1084 zł i był co prawda wyższy o 69 proc. r/r, ale spadł względem poprzedniego kwartału o 9 proc.

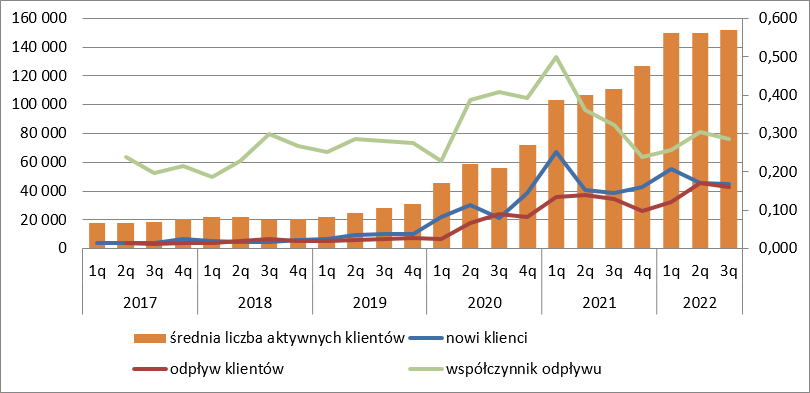

kliknij, aby powiększyćBrak wzrostu liczby nowych klientów przy obecnym poziomie aktywnych klientów oznacza mniej więcej stałą bazę aktywnych klientów, którzy generują spółce przychody. Współczynnik odpływu był na poziomie 29 proc. kwartalnie, co wpisuje się w historyczne poziomy.

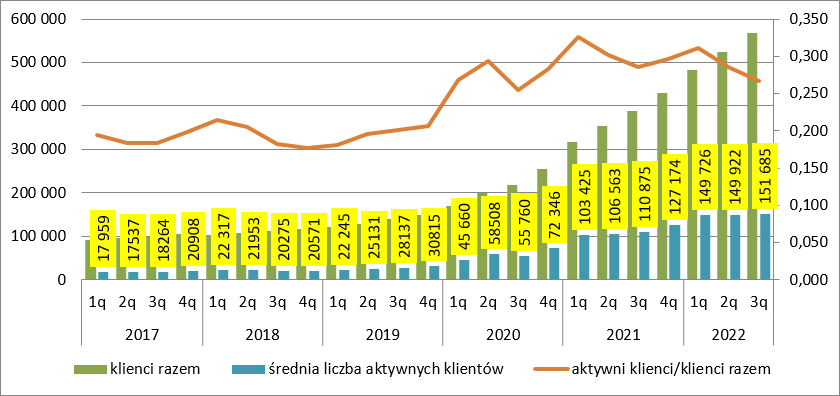

kliknij, aby powiększyćPrzez stagnację w liczbie nowych klientów mamy niekorzystne zachowanie się wskaźnika aktywnych klientów w masie wszystkich klientów spółki. Powoli dąży on w kierunku poziomów historycznych w okolicy 20 proc., a na koniec III kw. wyniósł 26,7 proc.

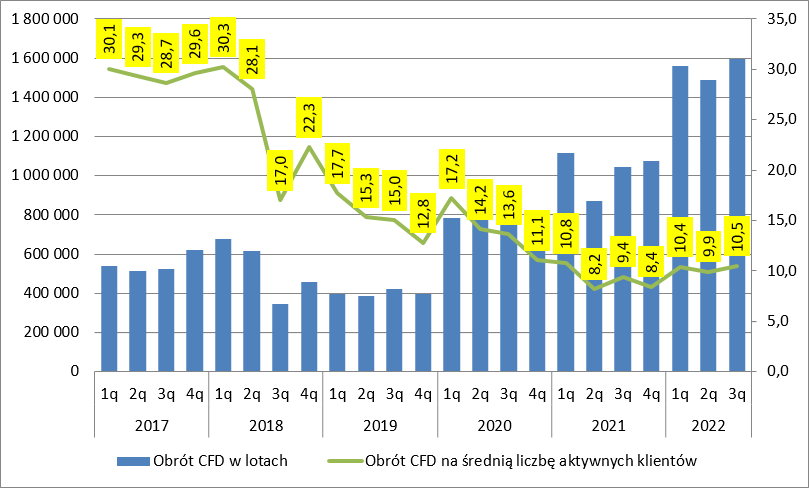

kliknij, aby powiększyćKolejnym pozytywem jest wzrost wskaźnika aktywności klientów, czyli obrotu CFD na aktywnego klienta. W porównaniu do analogicznego okresu roku poprzedniego mamy wzrost o 12 proc., a w relacji do poprzedniego kwartału 6 proc. Wskaźnik ten wyniósł w raportowanym okresie 10,5 lota na aktywnego klienta.

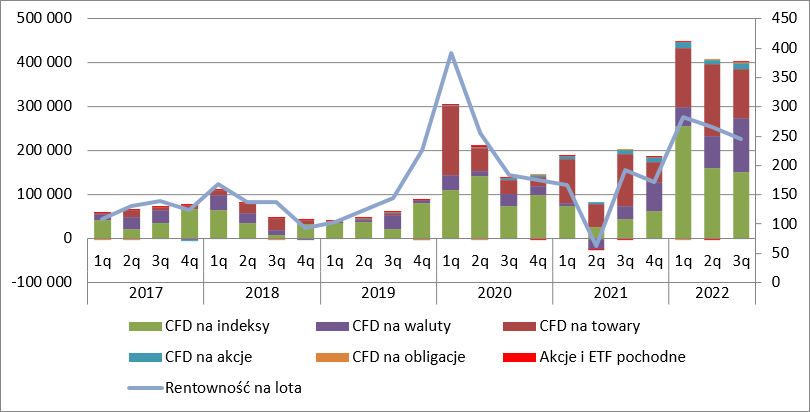

kliknij, aby powiększyćSpółka wygenerowała w III kw. 401 mln zł przychodów przed odliczeniem prowizji, z czego 151 mln zł przypadło na CFD oparte o indeksy (+230 proc. r/r, +6 proc. kw/kw), 124 mln zł na CFD oparte o waluty (+332 proc. r/r, +71 proc. kw/kw) i w końcu 111 mln zł na instrumenty oparte o towary (- 6 proc. r/r, - 31 proc. kw/kw). Poziomy przychodów z indeksów są podobne jak w poprzednim kwartale, ale znacząca zmiana dokonała się jeśli chodzi o towary i waluty, które zamieniły się miejscami w porównaniu do poprzedniego kwartału jeśli rozpatrywać je udziałem w przychodach.

Być może to dla niektórych zaskakujące, ale jeśli zerknąć na przełamanie parytetu EURUSD, czy to co działo się we wrześniu na brytyjskim funcie to zdziwienie powinno zniknąć. Łączne przychody były o były o 97 proc. wyższe r/r, ale w porównaniu do poprzedniego kwartału spadły o 1 proc. i były także niższe niż w I kw. br.

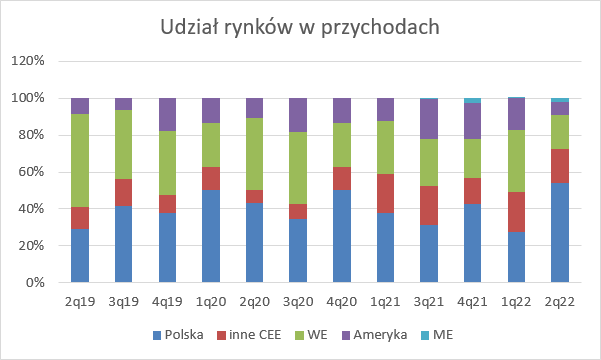

kliknij, aby powiększyćNiestety spółka zaprzestała udostępniania we wstępnych szacunkach segmentacji geograficznej. W poprzednim omówieniu wskazywałem, że być może nie ma się czym chwalić jeśli chodzi o rozwój działalności na bliskim wschodzie, ale teza ta okazała się fałszywa. Z raportu półrocznego wynika, że przychody z rynków bliskiego wschodu wyniosły ponad 7 mln zł.

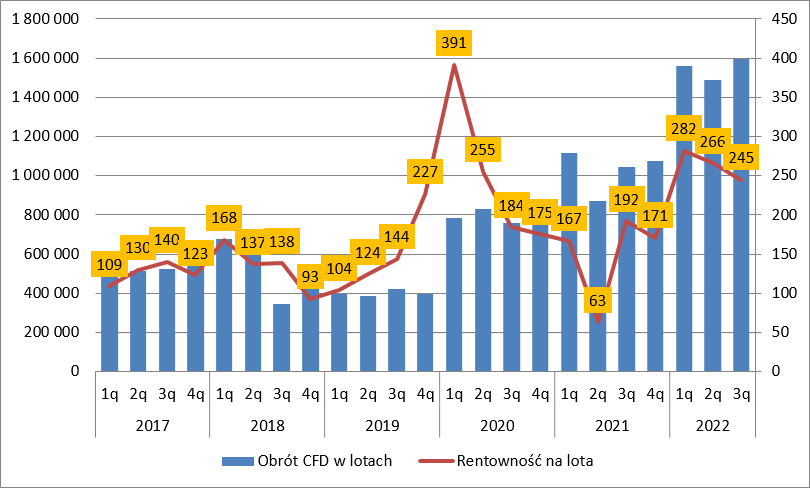

kliknij, aby powiększyćRentowność na lota wyniosła 245 USD, co oznacza wzrost r/r o 28 proc., ale spadek o 8 proc. kw/kw.

kliknij, aby powiększyćZauważmy jednak, że wskaźnik przychodu na aktywnego klienta wyniósł 258 zł i był o 12 proc. niższy niż odnotowany w I kw. Nie bez powodu odwołuje się tutaj do tego okresu, gdyż za takie okresy znamy dane Plus500. W jego przypadku przychody na aktywnego klienta w III kw. spadły w relacji do I kw. o 6 proc. W tym kontekście XTB wygląda nieco słabiej, ale nie przywiązywałbym do tego dużej wagi ze względu na znaczne różnice w liczbie aktywnych klientów, która u konkurencyjnej spółki mocno spadła, co mogło mieć przełożenie wskaźnik aktywności.

Krótko mówiąc przychody XTB miały wyglądać bardzo dobrze i wyglądają bardzo dobrze.

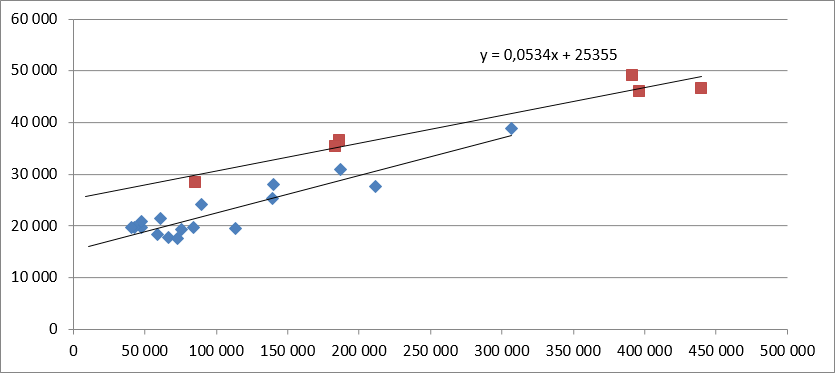

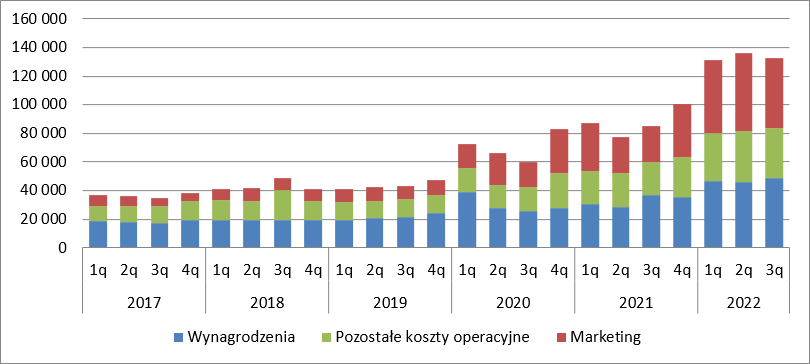

Pewnym zmartwieniem mogą być za to koszty. W poprzednich omówieniach wskazywałem, że w ostatnich kwartałach zmieniał się zależność poziomu kosztów pracowniczych od przychodów – mamy rosnący udział kosztu stałego i malejący kosztu zmiennego, co potencjalnie jest groźne przy ewentualnym spadku sprzedaży. W III kw. koszty pracownicze wyniosły 49 mln zł i były najwyższe w historii, a przecież przychody takich poziomów nie odnotowały. Na poniższym wykresie widać, że koszty te w ostatnim kwartale odsunęły się istotnie od linii regresji:

kliknij, aby powiększyćKwestię kosztów marketingowych omówiliśmy wcześniej – spadł względem poprzedniego kwartału jednostkowy koszt pozyskania. Pozostałe koszty operacyjne poza wynagrodzeniami i marketingiem wyniosły 35 mln zł i były o 49 proc. wyższe r/r i 2 proc. niższe kw/kw. W kontekście przychodów wzrost w ujęciu r/r jest niższy, a w relacji kw/kw zmiany są pomijalnie niskie.

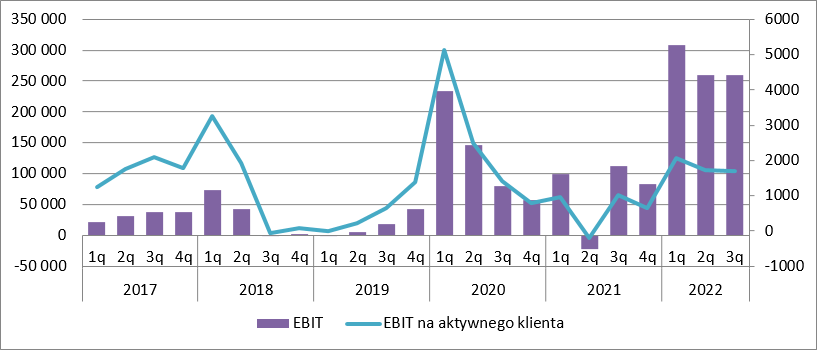

kliknij, aby powiększyćXTB zamknęła III kw. wynikiem operacyjnym na poziomie 259 mln zł, czyli o 131 mln zł wyższym r/r i na podobnym poziomie co kwartał wcześniej (spadek o 1 proc.). Za to EBIT na aktywnego klienta wyniósł 1705 zł i był o 69 proc. wyższy r/r i 2 proc. niższy kw/kw.

kliknij, aby powiększyćOtoczenie makroekonomiczne jest bardzo niestabilne od paru kwartałów, co bardzo korzystnie wpływa na wyniki spółki. Pytanie tylko jak długo będziemy mieć do czynienia z taką sytuacją i dodatkowo czy pukająca do drzwi stagflacja nie przekieruje atencji inwestorów z aktywów finansowych na czysto materialne. Nie znam odpowiedzi na te pytania, ale rynek próbuje się ustawić pod najbardziej (według niego) oczekiwany scenariusz. Kroczący zysk netto za ostatnie 4 kwartały to przy założeniu nominalnej stopy podatkowej na poziomie 19 proc. poziom ok. 740 mln zł. W tym kontekście kapitalizacja na poziomie 3,2 mld zł może wydaje się niska, tym bardziej, że kasa XTB nie jest pusta. Przestrzegam jednak przed odejmowaniem od kapitalizacji długu netto. XTB jako uczestnik rynku finansowego, który deponuje pieniądze klientów jest zmuszony utrzymywać minimalny poziom kapitałów własnych względem poziomu aktywów ważonych ryzykiem. Oznacza to, że każde zwiększenie własnej pozycji jako market maker wymaga posiadania odpowiednio większej wielkości kapitałów własnych. Proszę zwrócić uwagę, że na koniec półrocza spółka miała 1,34 mld zł w gotówce własnej i obligacjach, ale jej nadwyżka kapitału własnego (jednostkowego według Tier I) ponad wymóg to kwota zaledwie ok. 270 mln zł -> nota 32 – zarządzanie kapitałem.

Bez odejmowania zasobów gotówkowych mnożniki oparte o zysk i tak wyglądają nisko, ale problem w tym, że można kwestionować powtarzalność wyniku, choćby ze względu na niestabilne otoczenie w ostatnich latach. Oczywiście obecny stan jeszcze potrwa, ale nie wiemy jak długo.

Gdyby założyć konserwatywnie, że rentowność na lota spadnie do poziomu 150 USD tak jak to miało miejsce w latach 2017-2019, to spółka przy obecnej liczbie klientów wykazywałaby ok. 100 mln EBIT i 80 mln zł zysku netto kwartalnie, co dawałoby rocznie odpowiednio 400 mln zł i 360 mln zł. Takie poziomy przy niezerowym ryzyku regulacyjnym przystają do dzisiejszej kapitalizacji, ale przecież nic nie wskazuje na to, że wyniki nagle spadną nam do tych konserwatywnych założeń. Mamy jednak bessę, a w tejże mało który względnie płynny walor jest wyceniony odpowiednio.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.