animaes napisał(a):Dzisiejsza AT wraz z potencjalnymi zasięgami od mBank:

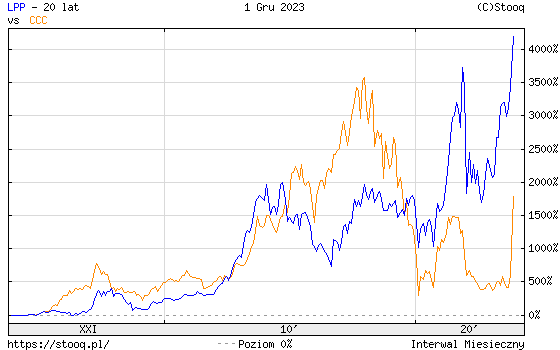

www.youtube.com/watch?v=XaI5YR...Przy okazji pytanie o korelację CCC z LPP. Na wykresie 20-letnim można dopatrzyć się korelacji w kursach obu wspomnianych papierów z WIG-ODZIEŻ. LPP jest obecnie blisko swojego ATH. Czy zasadne jest twierdzenie, że oba kursy zmniejszą w przyszłości dystans, który obecnie je dzieli? Idąc dalej, że CCC z dużym prawdopodobieństwem nadrobi zaległości? Raport Q3 23 i prognozy na przyszłe lata zdają się popierać tę tezę. Przy czym interesuje mnie głównie długoterminowa perspektywa, kilkuletnia. Z tego punktu widzenia CCC jest bardzo tanie, przy dnie. A wzrosty z ostatnich tygodni są tutaj ledwo widoczne. LPP natomiast dokładnie przeciwne, wydaje się teraz drogie (C/Z 55). Wydaje się, że ten czynnik może dodatkowo wpływać w przyszłości na odbudowanie korelacji.

kliknij, aby powiększyć Porównanie wyceny CCC i LPP jest zasadne , natomiast różnica w działalności obu firm polega głównie na tym, że LPP produkuje wszystko po swoimi markami w Azji , a CCC częściowo produkuje pod swoimi markami, a częściowo jest dystrybutorem znanych globalnych brandów ( eobuwie, Modivo, częściowo HalfPrice). To znaczy, że LPP może osiągać wyższa marżę w totalu . Ale jest jeden minus po stronie LPP - przyrost przychodów generuje im głównie Sinsay, który jest dyskontem i operuje na niskiej marży z założenia. Czym większy udział Sinsaya w przychodach , tym mniejsza marża w całej grupie.

Można powiedzieć, że marża jest wyższa o kilka procent w LPP przy takich samych warunkach zatowarowania i wyprzedaży.

Kluczowe jest porównanie zysków osiąganych przez obie spółki i prognozowanie ich na przyszłość.

Przy przychodach 16 mld zł LPP osiągnęła zysk netto 1 mld zl, CCC przy 9 mld zł przychodów miała stratę 400 mln zł. To doprowadziło do takich wycen obu firm, jakie mamy dziś.

A ten rok - LPP pewnie wygeneruje podobny wynik, może nieco lepszy , a CCC przeszła drogę z piekła ...na ziemię, czyli za 2023 będzie mieć stratę ok 50-100 mln zł, ale już za 3 ostatnie kwartały z rzędu pojawił się zysk netto, co zmieniło postrzeganie spółki.

Prognoza na 2024 jest optymistyczna dla CCC - warunki makro, waluty, frachty - pomagają firmie obniżać znacząco koszty. Wewnątrz spółki nastąpiła optymalizacja kosztów działalności i redukcja zapasów, więc po stronie kosztowej będzie coraz lepiej.

A przychody i marża- moim zdaniem kluczowe jest tu rozważanie, czy już od lutego 2024 Modivo będzie sprzedawać na normalnej marży. To będzie decydujące dla marży w całej grupie i wyniku netto.

Zarzad CCC zarzeka się, że teraz trwa finalizacja redukcji zapasów Modivo i za chwilę

Marża wróci do normalnych wartości.

Przyjmując takie założenie możemy liczyć na zysk netto 150-200 mln zł w 2024 czyli ogromną poprawę i trwałą rentowność spółki pierwszy raz od 2019 roku.

Wtedy pojawią się też dyskusje o dywidendzie i IPO Modivo ( czyli redukcja zadłużenia o 700 mln + urealnienie wartość grupy).

Przy takim wyniku w 2024 wycena prędzej czy później będzie musiała pójść w górę .

Czy możemy liczyć na połowę wyceny LPP - czyli skok z 4 mld zł ( obecna wycena CCC) do 14 mld zł? Przy realizacji w/w scenariusza w 2024 oraz jeszcze lepszych prognozach na 2025 myślę, że to realne.

Po drodze będzie jeszcze refinansowanie całości zadłużenia, co uwiarygodni spółkę w oczach inwestorów i zmniejszy kolejny raz koszty, będzie też wzrost przychodów dzięki dobremu rozwojowi HalfPrice- są w stanie zrobić 12 mld zł w 2024 przy odbiciu konsumpcji .