Finansowa ciuciubabka – omówienie sprawozdania finansowego GK Kogeneracja po IV kw. 2018 r.Na pierwszy rzut oka wyniki Kogeneracji wyglądają bardzo źle niezależnie czy spojrzymy na nie w ujęciu rocznym (spadek przychodów o 5 proc., EBITDA o 49 proc., a wyniku netto o 91 proc.), czy ujęciu kwartalnym (przychody zanotowały wzrost o 1 proc., ale EBITDA spadła o 43 proc., a wynik netto o 66 proc.). Bez wnikania w szczegóły można by przejść do porządku dziennego, bo przecież wiele negatywnych rzeczy działo się w ubiegłym roku w sektorze energetycznym. Spadek można przecież niejako „z automatu” wyjaśnić wzrostem cen uprawnień do emisji CO2, czy odpisami związanymi ze zmianami prawnymi i pakietem ustaw mających zapewnić stabilność cen energii dla odbiorców. Jeśli jednak wgłębić się w sprawozdanie to widać, że przyczyny słabego wyniku są zgoła odmienne i w dużej mierze jednorazowe. Ba, przyczyna relatywnie wysokich kosztów pozwala z optymizmem spojrzeć w przyszłość.

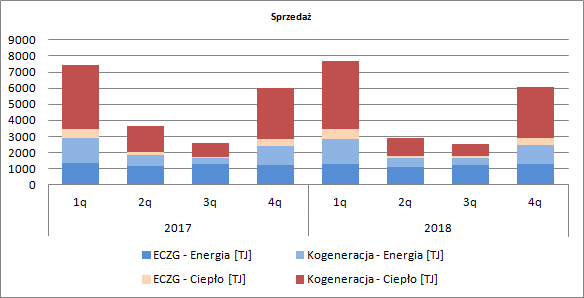

Wolumen sprzedanej energii (elektrycznej i cieplnej) wyniósł w IV kw. 6095 TJ i był o 2 proc. wyższy r/r. W całym 2018 r. mamy za to spadek o 2 proc. co w dużej mierze wynika z niekorzystnych warunków pogodowych. Widać to doskonale po niższych wolumenach sprzedaży ciepła w szczególności w II kw. ur. Pod względem wolumenów sprzedaży Kogeneracja jest spółką dość stabilną i tak pewnie pozostanie o ile nagle ktoś nie zdecyduje się na budowę konkurencyjnej elektrociepłowni czy ciepłowni.

kliknij, aby powiększyćPowyższy wykres ukazuje nam także różną naturę aktywów produkcyjnych. W przypadku EC Zielona Góra mamy dość stabilną generację energii elektrycznej i sezonowe piki w sprzedaży ciepła. Za to w przypadku spółki Kogeneracja SA istnieje wyraźne powiązanie wolumenu ciepła z wolumenem energii elektrycznej. Jest to efektem innych aktywów wytwórczych i w mniejszym stopniu różnic w prowadzonej działalności. EC ZG posiada blok gazowo-parowy, czyli jednostkę wytwarzającą głównie energię elektryczną i dodatkowo sprzedaje energię elektryczną zakupioną od innych producentów. W przypadku Kogeneracji mamy do czynienia z procesem generowania w skojarzeniu.

Przychody w IV kw. były bardzo zbliżone poziomem do raportowanych przed rokiem. Na poziomie skonsolidowanym spółka pokazała 301,6 mln zł, czyli o 4,1 mln zł (1 proc.) więcej r/r. Przy rozbiciu na poszczególne produkty obserwujemy r/r wzrost przychodów ze sprzedaży energii elektrycznej (+10 mln zł, +9 proc.) oraz certyfikatów (+3 mln zł, +15 proc.), a z drugiej strony delikatny spadek przychodów ze sprzedaży ciepła (-1 mln zł, - 1 proc.) i bardzo dużą utratę pozostałych przychodów (-11 mln zł, -86 proc.). Wzrost przychodów w zakresie energii elektrycznej wynika przede wszystkim ze wzrostu ceny sprzedaży, natomiast spadek w pozostałych przychodach to efekt braku dopłaty gazowej, która miała miejsce w roku poprzednim. Prawo do tej dopłaty nabywa się (zgodnie z Ustawą o KDT) jeśli koszt wytworzenia energii z paliwa gazowego jest wyższy niż średnia cena energii na rynku konkurencyjnym ogłoszona przez Prezesa URE. Według szacunków spółki taka sytuacja nie będzie mieć miejsca, wobec czego nie będzie przychodów z tego tytułu. Mamy zatem obecnie takie same przychody, ale na zdrowszej podstawie – pochodzące z czystej działalności, a nie ustawowych rekompensat.

kliknij, aby powiększyćTakże w całym 2018 r. nie naliczono dopłaty gazowej (43 ml zł w 2017 r.), ale wzrost cen energii zrekompensował jedynie 13 mln zł. Dodatkowo spadły o 12 mln zł przychody z tytułu certyfikatów co związane było ze spadkiem cen czerwonych świadectw pochodzenia i mniejszą generacją na bloku biomasowym (trudności z pozyskaniem mokrej biomasy).

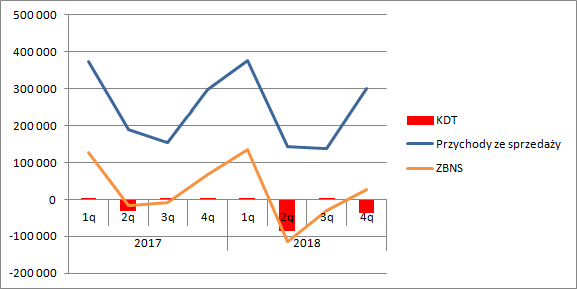

Największą wyrwę w wynikach spowodowało tak naprawdę rozliczenie KDTów, czyli przychodów na pokrycie kosztów osieroconych. To pokłosie uwolnienia rynku energii. Kiedyś decyzję o budowie energii podejmowano najczęściej w oparciu o umowę długoterminową z kluczowym odbiorcą w stałej cenie. Liberalizacja rynku wymusiła rozwiązanie umów długoterminowych (w przypadku ECZG była to PGE, kontrakt rozwiązano w 2008 r. przy czym obowiązywał do 2024 r.) i spowodowała w wielu przypadkach dysproporcję cen faktycznych z kontraktowymi, a ponadto utratę gwarantowanych umowami wolumenów. W efekcie wiele podmiotów, które zainwestowały w budowę nowych mocy w oparciu o kalkulacje kontraktowe mogłoby ponieść straty (koszty budowy nie zostałyby w pełni pokryte przychodami). W wobec powyższego ustawodawca zdecydował się na wsparcie takich wytwórców i zobowiązał się w dużym skrócie do pokrywania udokumentowanych kosztów inwestycji na które nie ma pokrycia przychodami – tzw. kosztów osieroconych.

Program wsparcia działa w 3 trybach – zaliczek kwartalnych, korekt rocznych i korekty końcowej.

Ostateczne rozliczenie programu wsparcia (korekta końcowa) następuje po jego zakończeniu, które ma miejsce przecież po bardzo wielu latach (w przypadku EC ZG w roku 2024, czyli po 16 latach). Żeby nie zagrozić choćby płynności regulator (Prezes URE) wypłaca kwartalne zaliczki. Kalkulacja zaliczek opiera się o dotychczasowe ceny sprzedaży, ale także ceny przyszłe (zarządu spółek szacują ile będzie kosztów osieroconych w całym okresie trwania, także przyszłym na podstawie spodziewanych przyszłych cen). W idealnym przypadku, jeśli rzeczywiste ceny zgadzałaby się z prognozowanymi to otrzymane w zaliczkach kwoty stałyby się po prostu przychodami. Ale świat nie jest idealny. Na początku prognoza musi być obarczona dużym ryzykiem co do przyszłego zachowania cen. Jednak w miarę zbliżania się programu do końca mamy coraz większą wiedzę dotyczącą cen faktycznych i coraz mniejszą niepewność co do cen przyszłych, a to determinuje zmiany zmiany w kalkulacjach. W konsekwencji może się okazać, że na koniec programu jego uczestnik będzie zobowiązany do zwrotu części kwot – nadpłaty. I tak się stało już w przypadku ECZG, przy czym szacunek kwoty do zwrotu zależy od przyjętych cen energii do roku 2024. W związku z zmianą prognoz co do przyszłych cen spółka w 2018 r. zwiększyła saldo kwoty do zwrotu z 330 do 455 mln zł (delikatnie działał też efekt zwijania dyskonta, czyli zbliżania się czasu do wypłaty – zobowiązanie prezentowane jest w wartości zdyskontowanej).

Na poziomie przychodów w IV kw. z tytułu KDTów mamy minus 37 mln zł. i to właśnie dlatego zysk brutto ze sprzedaży spadł z 68 mln zł do zaledwie 26.

kliknij, aby powiększyćTak samo jak w mojej opinii podczas okresu wykazywania przychodów z KDT, należało je traktować jako zdarzenie jednorazowe (określony czas otrzymywania), tak podobnie stoję na stanowisku, że wykazywane kwoty stanowią koszty jednorazowe. Gotówkowe w przyszłości, ale jednorazowe. Kwoty korekt w ostatnim czasie są naprawdę znaczące, co wynika z przyjęcia wzrostu cen o 25 proc. względem przyjmowanych wcześniej przy takim samym koszcie kupowanego gazu.

Jeśli wyjąć KDTy i pokazać zysk brutto znormalizowany, to na poziomie skonsolidowanym mamy w IV kw. 2018 r. 63 mln zł zysku wobec 67 mln zł przed rokiem. Jest nieco gorzej, ale nie tak dramatycznie jak w ujęciu nominalnym.

Żeby lepiej zrozumieć jak zachowują się wyniki skonsolidowane dokonamy analizy dwóch wiodących spółek w grupie.

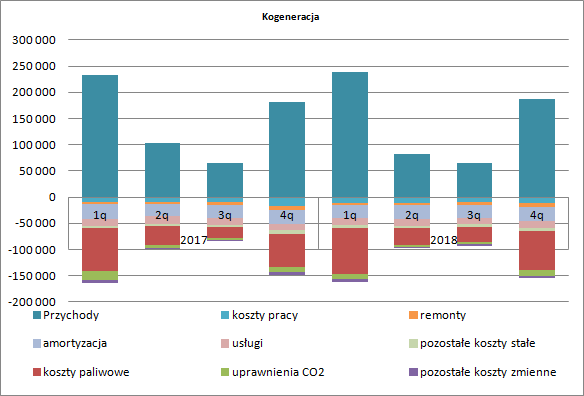

Kogeneracja wygenerowała w IV kw. 187,8 mln zł przychodów ze sprzedaży (+3 proc. r/r) produktów co po odliczeniu kosztów operacyjnych zaalokowanych do kosztu własnego dało 33,5 mln zł zysku brutto na sprzedaży. Kluczowym kosztem własnym jest koszt wsadu paliwowego. Relacja kosztów wsadu do przychodów była mniej korzystna niż przed rokiem i wyniosła 39 proc. wobec 35 proc. – koszty paliwa rosły szybciej niż ceny energii (wzrost o 10,9 mln zł r/r). Podobnie wzrósł też nieco udział kosztu uprawnień do emisji, a nominalne obciążenie zwiększyło się o 1,9 mln zł (20 proc.) Jak widać to znacznie mniejszy wzrost obciążeń niż rynkowy wzrost cen uprawnień, które w IV kw. 2017 r. notowane były koło 8 EUR, natomiast w IV kw. 2018 r. około 20 EUR). Dzieje się tak, gdyż Kogeneracja zabezpiecza ceny kontraktów nabywanymi wcześniej forwardami. To jednak tylko chwilowe odciągnięcie problemu w czasie. Choć ceny uprawnień się skorygowały to nadal notowane są w okolicach 20 EUR. Spółce udało się jednak obniżyć pozostałe koszty zmienne (2,2 mln zł – 40 proc.) oraz przede wszystkim koszty pracy (-4,4 mln zł), a dodatkowo utrzymać w miarę na podobnych poziomach pozostałe koszty stałe. W efekcie zysk brutto na sprzedaży w IV kw. był na takim samym poziomie jak przed rokiem.

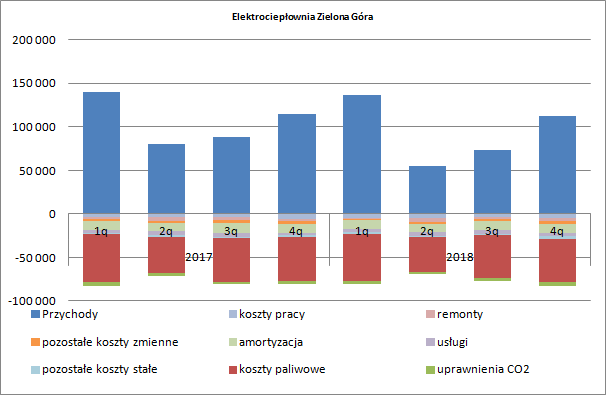

kliknij, aby powiększyćNieco inaczej działo się w EC Zielona Góra. Przychody ze sprzedaży produktów spadły o 2 proc. (1,8 mln zł) pomimo wzrostu wolumenu produkcji o 2 proc. Koszty paliwa były względnie stałe (gaz ziemny, zamiast węgla), natomiast koszty uprawnień do emisji CO2 wzrosły o 0,8 mln zł (28 proc.). Udział koszów paliwa w przychodach wyniósł 45 proc. w porównaniu do 39 proc. dla Kogeneracji.

Za to udział kosztów emisji wyniósł 3 proc. wobec 6 dla spółki zasilającej w ciepło Wrocław.

W ECZG udało się obniżyć o 1,16 mln zł wynagrodzenia, ale oszczędności zostały zjedzone przez wzrost kosztów usług remontowych (1,4 mln zł). W efekcie wynik brutto wyniósł 30 mln zł, w porównaniu do 33,8 mln zł przed rokiem.

kliknij, aby powiększyćJak widać po pominięciu czynników regulacyjnych (KDT) obydwie spółki radziły sobie całkiem dobrze, choć z pewnością wisi nad nimi (w szczególności Kogenracją ze względu na większą emisję) wzrost kosztów cen uprawnień.

Na poziomie kosztów sprzedaży i kosztów zarządu (spr. skonsolidowane) udało się obniżyć obciążenia o 1 mln zł, ale linia pozostałej działalności zabrała z wyniku operacyjnego w IV kw. 2018 r. 5,4 mln wobec około 0,4 mln zł zysku przed rokiem. Co się wydarzyło nie sposób powiedzieć w ujęciu kwartalnym ze względu na brak stosownych not do sprawozdania po III kw.

Nominalny wynik operacyjny w IV kw. wyniósł 22,7 mln zł, natomiast po normalizacji o KDT 60 mln zł. Przed rokiem spółka uzyskała w IV kw. 69 mln zł nominalnego EBIT i 68 mln zł po normalizacji. Nawet po normalizacji wynik jest niższy, ale nie wygląda już tak źle.

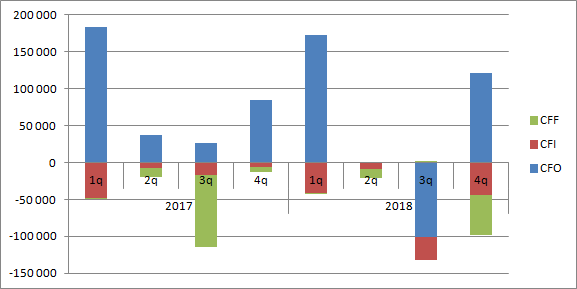

Fakt niegotówkowego charakteru rezerw na zwrot KDT potwierdzają przepływy operacyjne, które w IV kw. wyniosły 122 mln zł wobec 84 mln zł przed rokiem.

Niestety w całym roku grupa wygenerowała tylko 191 mln zł gotówki operacyjnej. Tylko, gdyż w 2017 r. było to 331 mln zł. Za taki stan rzeczy w dużej mierze wpływa kwota 54 mln zł należności z tytułu funduszy gwarancyjnego. W sprawozdaniu spółka wyjaśnia:

Cytat:Kwota 54.362 tys. zł dotyczy depozytu utrzymywanego ze względu na konieczność zachowania ciągłości dostaw energii oraz konieczność zakupu energii z rynku

kliknij, aby powiększyćPrzyznam szczerze, że nie wiem do końca z czego wynika ta gwarancja, bo raczej nie z kupowanej celem odsprzedaży energii elektrycznej (za wysokie saldo).

Dług netto spółki jest ujemny, co w zasadzie nie może dziwić, skoro od lat nie było dużych inwestycji. W 2018 r. spółka wydała 124 mln zł, ale to i tak kwota mniejsza od amortyzacji 144 mln zł, czyli kosztów odtworzeniowych. W zasadzie nakłady to głównie remonty kotłów i turbin.

Dzięki stosunkowo niskiej kapitałochłonności Kogeneracja mogła wypłacać istotne dywidendy – 41 mln zł z zysku za 2017 r. i 99 mln zł z zysku za 2016 r. Niestety to się może nieco zmienić, bo:

- powoli trzeba gromadzić gotówkę na rozliczenie korekty końcowej (2024 - ca 0,5 mld zł)

- spółka będzie inwestować w budowę elektrociepłowni Nowa Czechnica (planowany termin oddania 2023 - duże kilkaset mln zł)

- modernizować istniejące instalacje do wymogów BAT (2021)

Przyjęta polityka dywidendy spółki pozwala na wypłatę od 10 do 40 proc. jednostkowego zysku netto.

Oczywiście są ryzyka. Z jednej strony mamy ustawę o zamrożeniu cen energii, ale z tego co się orientuję, to na chwilę obecną dotyczy ona tylko energii elektrycznej, a nie ciepła. Nie zmienia to jednak faktu, że ECZG generuje głównie energię elektryczną. Spółka prawdopodobnie bezpośrednio nie będzie narażona na straty (według ustawy są to spółki obrotu i dystrybucja), ale ograniczenia z pewnością wpłyną na hurtowe ceny prądu i tym samym ceny kontraktowe. Na niekorzyść będzie też oddziaływał wzrost cen certyfikatów do emisji, choć ze względu na generację niskoemisyjną na bloku gazowo-parowym powinien być to wzrost mniejszy niż u większych producentów energii.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.