22

Dołączył: 2021-10-04

Wpisów: 88

Wysłane:

3 lutego 2024 18:49:30

przy kursie: 59,44 zł

Jakie typy na wyniki ?

Rekordowy listopad przychodowo, mocna redukcja kosztów operacyjnych w grupie oraz zapasów w Modivo ., kursy walut bardzo sprzyjają, a zadłużenie spada.

Marża bardzo wzrosła na CCC no i powinna rosnąc na Modivo, a Halfprice zwiększa skokowo przychody.

Ja obstawiam rekordowa EBITDA ponad 400 mln.

Ważne będą też prognozy na 2024 , tu może być zapowiedź na konferencji najlepszego roku od 2018. Spółka w końcu wyszła na prostą.

|

|

43

Dołączył: 2020-11-18

Wpisów: 126

Wysłane:

4 lutego 2024 08:33:41

przy kursie: 59,44 zł

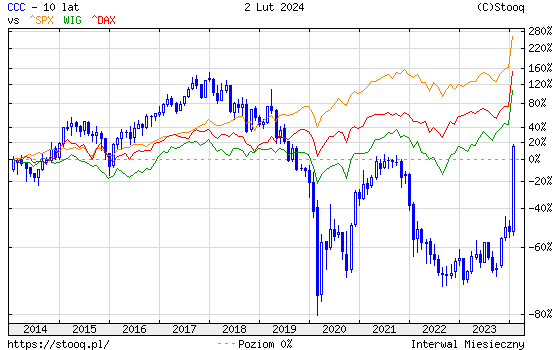

O to samo chciałem zapytać bardziej doświadczonych i poinformowanych kolegów. Czego można się spodziewać? Wszystko wskazuje na to, że miniony rok był udany dla spółki, a kolejne lata będą jeszcze lepsze. Biuro Maklerskie MBank prognozuje wzrost EBITDA w roku 2024 o 40%. Czy zatem można obstawiać $ scenariusz dalszego umocnienia kursu po konferencji i publikacji wyników? Jeden punkt zwrotny już mieliśmy po wybiciu kluczowej strefy oporowej, co uformowało nowy trend wzrostowy. Teraz przydałoby się wyjście powyżej ostatniego maksimum na poziomie 68,5zł, aby potwierdzić obowiązujący kierunek. To co mnie osobiście martwi, to rynki WIG/SP500/DAX przy swoich maximach wszechczasów. Wszak im wyżej tu jesteśmy, tym większe ryzyko.

kliknij, aby powiększyćCzy spółka może się okazać tak mocna, że pójdzie pod prąd nawet w przypadku korekty wyższego rzędu na głównych indeksach?

|

|

109

Dołączył: 2011-02-18

Wpisów: 1 573

Wysłane:

4 lutego 2024 09:29:48

przy kursie: 59,44 zł

Wyniki ccc będą duszone dużym długiem. Ccc to jeden ze "sponsorów" banków/obligatariuszy. Duże koszty obsługi długu są niczym rdza, która wyżera pokłady gotówki. Rozwodnienia przekłamują cenę akcji... Chwalą się EBITDA, a zysk netto jest groszowy. Nadzieją jest debiut Modivo, ale kiedy i czy nadejdzie? CCC odnotowało 5,1 mln zł skonsolidowanego zysku netto przy EBITDA 229,5 w 3 kwartale... ujeżdżam byki ===>>

--=75-lat UNIBEP =--

|

|

|

|

|

43

Dołączył: 2020-11-18

Wpisów: 126

Wysłane:

4 lutego 2024 11:05:32

przy kursie: 59,44 zł

Zgoda micmak! Dlatego tak ważne okażą się prognozy.

Spółka znacznie już zredukowała swoje zadłużenie oraz zamierza kontynuować spłatę długu w roku 2024. Sytuacja zadłużeniowa poprawia się, ponieważ zarząd jest świadomy tej rdzy, która nadżera wynik netto. Moim zdaniem to jest solidny argument za wzrostem wyniku netto i dalszym wzrostem kursu w kolejnych kwartałach.

Jeśli chcemy zarobić na inwestycji, nie powinniśmy czekać na konsensus i pełen optymizmu sentyment. Giełda wynagradza najbardziej tych pierwszych, którzy trafnie prognozują przyszłość i widzą potencjał na rozwiązanie istniejących problemów. Moim zdaniem inwestor, który będzie czekał z zajęciem pozycji na całkowite oddłużenie spółki i wysoki zysk netto ponosi ryzyko kupna na kolejnym, długoterminowym szczycie. Chyba, że zarząd spółki, który uratował ją z niemałych opresji, faktycznie jest genialny, wtedy być może czeka nas wieloletnie hossa, na której zarobią wszyscy, niezależnie od timingu wejścia.

Czekam na argumenty przeciwko tej hipotezie :)

|

|

109

Dołączył: 2011-02-18

Wpisów: 1 573

Wysłane:

4 lutego 2024 12:09:39

przy kursie: 59,44 zł

Pytanie jak wpłynie wzrost wynagrodzenia minimalnego na koszty CCC? Zobaczymy w wynikach za 1q 2024. ujeżdżam byki ===>>

--=75-lat UNIBEP =--

|

|

0

Dołączył: 2023-12-30

Wpisów: 1

Wysłane:

4 lutego 2024 12:53:48

przy kursie: 59,44 zł

micmak napisał(a):Pytanie jak wpłynie wzrost wynagrodzenia minimalnego na koszty CCC? Zobaczymy w wynikach za 1q 2024. Wzrost wynagrodzenia minimalnego bardziej wpłynie pozytywnie na wzrost przychodów, niż wzrost kosztów osobowych. Przyrost płacy minimalnej, tym samym przyrost dochodu rozporządzalnego w tej grupie dochodów powoduje zawsze wzrost zakupów w dobrach podstawowych. Nie sądzę, aby w CCC podstawą wynagrodzeń była wszędzie płaca minimalna, aby jej podwyżka powodowała odczuwalny dla firmy wzrost kosztów.

|

|

109

Dołączył: 2011-02-18

Wpisów: 1 573

Wysłane:

4 lutego 2024 16:52:30

przy kursie: 59,44 zł

Po trzech kwartałach jest skumulowana strata netto. Musieliby zarobić w 4q na czysto około 100 mln złotych, aby wyjść na zero. ujeżdżam byki ===>>

--=75-lat UNIBEP =--

|

|

43

Dołączył: 2020-11-18

Wpisów: 126

Wysłane:

4 lutego 2024 16:56:05

przy kursie: 59,44 zł

Według analityków MBank, wyższe płace są korzystne dla spółki: Cytat:Powrót dobrej koniunktury w polskim środowisku konsumenckim (przyspieszenie wzrostu płac realnych, początek poprawy wolumenów) powinien być w większości pozytywny dla CCC, ponieważ jest to spółka o wysokiej beta ze względu na wciąż wysoką ogólną dźwignię finansową.

Podkreślamy, że sytuacja zadłużeniowa i wynikowa grupy CCC z wyłączeniem Modivo w ostatnich kwartałach znacznie się poprawiła, jak pokazuje wskaźnik dług netto/EBITDA MSR17 poniżej 3x. Grupa dokonała znaczących redukcji kosztów w segmencie CCC, dzięki czemu w 2024 r. wchodzi ze szczuplejszą bazą kosztową. Spodziewamy się dalszej poprawy sytuacji pod względem zadłużenia. Wskaźnik DN/EBITDA na koniec 2024 r. powinien spaść poniżej 2x.

Uważamy, że ze względu na poprawę sytuacji kredytowej inwestorzy powinni zastosować mniejsze dyskonto dla notowań CCC.

Większym wyzwaniem pozostaje Modivo ze względu na wysoki poziom zapasów, jednak dostrzegamy znaczny potencjał wzrostu, jeżeli grupie uda się upłynnić nadwyżki zapasów zgodnie z trendami rynkowymi. Jeżeli ten warunek zostanie spełniony i poprawi się konsumpcja, marże w grupie Modivo powinny znacząco odbić w górę. Ponadto zniknął jeden z głównych krótkoterminowych czynników ryzyka dla grupy w związku z osiągnięciem przez Modivo porozumienia z SoftBank w sprawie wydłużenia okresu zapadalności obligacji.

Oczekujemy, że w 2024 r. wzrost EBITDA CCC osiągnie ok. 40% r/r, co czyni obecną wycenę spółki z dyskontem ok. 10% do grupy porównawczej bardzo atrakcyjną. MBank, Strategia inwestycyjna 2024

|

|

64

Dołączył: 2010-10-16

Wpisów: 378

Wysłane:

4 lutego 2024 19:34:36

przy kursie: 59,44 zł

micmak napisał(a):Po trzech kwartałach jest skumulowana strata netto. Musieliby zarobić w 4q na czysto około 100 mln złotych, aby wyjść na zero. Chyba nikt tu nie twierdzi, że Grupa pokaże dodatni wynik netto za 2023. Moim zdaniem rynek zaczął wyceniać w końcu materializującą się restrukturyzację. Do uzdrowienia pozostało Modivo, CCC widać poprawę wyników, a Half Price bardzo dynamicznie się rozwija. Mocna złotówka i wizja braku podwyżek stóp, powinny sprzyjać. Grupa generuje ponad 10 mld zł przychodów, teraz kwestia „ogarnięcia” długu generującego wciąż spore koszty finansowe, dalszej dyscypliny na SG&A (to już widać) i będzie rentowność - nie ma co patrzeć tylko na przeszłość. To be a rock and not to roll

Edytowany: 4 lutego 2024 19:36

|

|

43

Dołączył: 2020-11-18

Wpisów: 126

Wysłane:

4 lutego 2024 19:34:57

przy kursie: 59,44 zł

Dodam jeszcze prognozę dla CCC od MBank, z tego samego raportu. Wygląda to naprawdę dobrze. Zwraca uwagę FCF x10 w ciągu 3 lat.

kliknij, aby powiększyćOraz prognoza długoterminowa:

kliknij, aby powiększyćMBank, Strategia inwestycyjna 2024

Edytowany: 4 lutego 2024 19:35

|

|

|

|

|

22

Dołączył: 2021-10-04

Wpisów: 88

Wysłane:

4 lutego 2024 23:30:38

przy kursie: 59,44 zł

micmak napisał(a):Wyniki ccc będą duszone dużym długiem. Ccc to jeden ze "sponsorów" banków/obligatariuszy. Duże koszty obsługi długu są niczym rdza, która wyżera pokłady gotówki.

Rozwodnienia przekłamują cenę akcji... Chwalą się EBITDA, a zysk netto jest groszowy. Nadzieją jest debiut Modivo, ale kiedy i czy nadejdzie?

CCC odnotowało 5,1 mln zł skonsolidowanego zysku netto przy EBITDA 229,5 w 3 kwartale...

Tutaj odpowiedzią jest refinansowanie całego obecnego długu, który składa się z różnych "covidowych" pożyczek ratunkowych- oczywiście bardzo drogich oraz m.in obligacji, także nie tanich. Refinansowanie jest już w drodze i mówili już w listopadzie o zaawansowanych rozmowach z bankami. O tym, że coś jest na rzeczy z obligacjami świadczy obecna cena obligacji ok. 99% ( rok temu ok 70%).

|

|

22

Dołączył: 2021-10-04

Wpisów: 88

Wysłane:

4 lutego 2024 23:36:50

przy kursie: 59,44 zł

jqn napisał(a):micmak napisał(a):Po trzech kwartałach jest skumulowana strata netto. Musieliby zarobić w 4q na czysto około 100 mln złotych, aby wyjść na zero. Chyba nikt tu nie twierdzi, że Grupa pokaże dodatni wynik netto za 2023. Moim zdaniem rynek zaczął wyceniać w końcu materializującą się restrukturyzację. Do uzdrowienia pozostało Modivo, CCC widać poprawę wyników, a Half Price bardzo dynamicznie się rozwija. Mocna złotówka i wizja braku podwyżek stóp, powinny sprzyjać. Grupa generuje ponad 10 mld zł przychodów, teraz kwestia „ogarnięcia” długu generującego wciąż spore koszty finansowe, dalszej dyscypliny na SG&A (to już widać) i będzie rentowność - nie ma co patrzeć tylko na przeszłość. Uważam, że to będzie rekordowy wynikowo kwartał dla spółki i będą blisko pokazania zysku netto za cały 2023 a może nawet go pokażą . I zgadzam się, że przy bardzo dobrym wyniku za 4q 2023 ważniejsze będą prognozy na 2024 bazujące na poprawiającej się marży Modivo po redukcji zapasów ( 400 mln zl wg spółki) oraz szybko rosnącym Halfprice oraz już mocno zyskownym głównym ciągniku firmy czyli CCC . No i to IPO Modivo w końcu muszą zrobić przecież, żeby się rozliczyć z Softbank

|

|

109

Dołączył: 2011-02-18

Wpisów: 1 573

Wysłane:

5 lutego 2024 18:15:06

przy kursie: 57,00 zł

animaes napisał(a):Dodam jeszcze prognozę dla CCC od MBank, z tego samego raportu. Wygląda to naprawdę dobrze. Zwraca uwagę FCF x10 w ciągu 3 lat.

MBank, Strategia inwestycyjna 2024

Co jak mBank myli się? To tylko prognozy. Czasem prognozy są na zlecenie... Tabelka to taki przeklejony Excel. Ccc nie jest firmą która sumiennie dowozi wyniki w ostatnich latach. Patrzę historycznie i widzę ryzyka które realizowały nazbyt często. ujeżdżam byki ===>>

--=75-lat UNIBEP =--

Edytowany: 5 lutego 2024 18:16

|

|

48

Grupa: SubskrybentP1

Dołączył: 2009-03-05

Wpisów: 134

Wysłane:

5 lutego 2024 23:43:36

przy kursie: 57,00 zł

Masz oczywiście prawo do podchodzenia z rezerwą do zapewnień/prognoz zarządu. Prawdą jest też, że w ostatnich latach CCC nie rozpieszczał akcjonariuszy jeżeli chodzi o realizację obietnic.

Jednakże nie sposób pominąć faktu, że na spółkę w ostatnich latach spadło „7 plag egipskich” w postaci Covidu i szeregu z nim związanych konsekwencji - zaburzeń podaży, popytu, logistyki, wreszcie wzrost kosztu pieniądza.

Trzeba dodać tutaj również, że w momencie uderzenia pierwszej fali Covidowej, CCC było w trakcie procesów restrukturyzacyjnych związanych z nieudaną ekspansją na zachodzie Europy.

Obecne otoczenie rynkowe powinno mocno sprzyjać spółce (wzrost popytu konsumpcyjnego, spadek kosztu frachtu, mocny PLN oraz potencjalny spadek kosztu pieniądza), a w samej spółce, zwłaszcza w CCC, można gołym okiem zauważyć w ostatnich kwartałach pozytywne efekty restrukturyzacji.

Jeżeli sytuacja w Modivo/Eobuwie się wreszcie unormuje, co zgodnie z zapowiedziami powinno nastąpić od początku 2024, a HalfPrice w dalszym ciągu będzie rósł w podobnym tempie jak dotychczas, to przy bardzo mocnych i prawdopodobnie jeszcze mocniejszych w najbliższych kwartałach wynikach szyldu CCC, możemy się spodziewać sporych, wynikowych fajerwerków w tym roku.

|

|

22

Dołączył: 2021-10-04

Wpisów: 88

Wysłane:

6 lutego 2024 00:10:03

przy kursie: 57,00 zł

Ta spółka faktycznie miała czas, żeby wyrobić sobie złą renomę wśród inwestorów długoterminowych.

Ostatni zysk roczny pokazała chyba w 2018.

Potem, jak wyżej wskazano, były już same złe lata i przeciętny inwestor mógł sobie wyrobić opinię - CCC nie umie zarabiać.

Teraz pytanie - jak się zmieni sentyment do spółki, jeśli w kolejnych kwartałach będą pokazywać zysk netto i będzie on stabilnie rosnąc, a cały 2024 zakończy się nie stratą 400 mln jak w 2022, a zyskiem 200-300 mln zł .

Oczywiście akcji jest więcej, niż w 2018, ale też nikt nie oczekuje powrotu kursu do tamtych wartości.

|

|

43

Dołączył: 2020-11-18

Wpisów: 126

Wysłane:

6 lutego 2024 19:44:54

przy kursie: 57,20 zł

Czy ktoś ma wiedzę na ile problemy logistyczne na Morzu Czerwonym (ataki Huti na statki transportowe) mają wpływ na koszty transportu dla CCC? Czy stosunkowo wysokie zapasy umożliwiają spółce "przeczekanie" tymczasowej zwyżki w kosztach transportu kontenera z Azji do Europy? Cytat:Firmy logistyczne intensywnie szukają alternatywnych dróg transportu. Każda z nich jest jednak droższa, niż wówczas, gdy statki bez problemów przepływały przez Morze Czerwone. defence24.pl/geopolityka/inni-...www.rp.pl/transport/art3978087...tvn24.pl/swiat/jemen-morze-cze...

kliknij, aby powiększyćKonflikt trwa i póki co na horyzoncie nie widać końca. Być może to jest przyczyną przedłużającej się korekty?

Edytowany: 6 lutego 2024 19:48

|

|

64

Dołączył: 2010-10-16

Wpisów: 378

Wysłane:

6 lutego 2024 20:21:45

przy kursie: 57,20 zł

Ze sprawozdania Zarządu z działalności: Cytat:W celu minimalizacji ryzyka związanego z wahaniami cen frachtu dla dostaw z Azji współpraca ze spedycjami jest oparta o oferty kwartalne, a dla części dostaw o kontrakty gwarantujące stabilną cenę frachtu w długim terminie bez względu na bieżącą cenę rynkową To be a rock and not to roll

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 068

Wysłane:

6 lutego 2024 20:45:10

przy kursie: 57,20 zł

Oprócz drogi morskiej istnieje też opcja dostaw koleją - transit time jest niewiele dłuższy.

Skoczyły głównie ceny frachtów z Chin do Europy, natomiast w drugą stronę ceny nie uległy zmianie. To oznacza, że konflikt na morzy Czerwonym nie jest głównym powodem podwyżki. Te mogą być różne - zarówno brak kontenerów jak i nadpodaż ładunków przed chińskim NY.

|

|

43

Dołączył: 2020-11-18

Wpisów: 126

Wysłane:

6 lutego 2024 20:51:45

przy kursie: 57,20 zł

Skoro sytuacja na Morzu Czerwonym nie jest problemem dla spółki, prognozy są optymistyczne, wynik za ubiegły rok zadowalający... co może wpływać na przedłużającą się korektę? Otoczenie sprzyja, rynki bazowe DAX, SPX, a także WIG i WIG40 są przy maksimach historycznych. A jednak kurs mimo iż wyszedł już z wysokich poziomów wykupienia, nie zbiera się do kolejnego impulsu. Czyżby było jednak coś o czym nie wiemy?

|

|

PREMIUM

47

Dołączył: 2009-04-01

Wpisów: 392

Wysłane:

6 lutego 2024 21:28:04

przy kursie: 57,20 zł

krewa napisał(a):Oprócz drogi morskiej istnieje też opcja dostaw koleją - transit time jest niewiele dłuższy.

Transport kolejowy jest o 6-8 dni krótszy, natomiast zauważalnie droższy (25-50%).

|

|

Czy na pewno chcesz przesłać zgłoszenie do moderatora?

Poniżej potwierdź lub anuluj swój wybór.