20

Dołączył: 2016-08-03

Wpisów: 290

Wysłane:

5 czerwca 2024 22:24:18

przy kursie: 28,03 zł

Tyle, że JSW lubi chodzić od bandy do bandy, jak się zapną na kierunek to już leci. W jedną i drugą

Muszą być bardzo duże obroty aby wywieźć tych szorujących. Jest taki kapitał? - pewnie tak, ale czy jest triger który ma to spowodować? Chyba nie. A jak ma być to w jakiej perspektywie?

Bo przecież, że zarząd swoje, a skarb państwa na walnym swoje czyli za dywidendą to nie zakładam, pomimo zmiany władzy to uchwalenie dywidendy w czasie działania PFR to przyznanie zgody na pozew omawiany powyżej. Co innego jak nie będzie umowy na pożyczkę, czyli po wrześniu. Jak teraz byłaby dywidenda to cała linia obrony pada w sprawie z 2022 roku.

Pod co gra taka pozycja shortów, no raczej nie pod c/wk, pod zmiany cen acf 256 usd? kurs 28 zł hmmmm.... to chyba kiedyś było przy 256 usd było po 90 zł co takiego stało się od 2017 roku.

A to, że:

JSW to pole dochodu dla wszystkich tylko nie dla mniejszościowych. I na dobicie mniejszościowych na tej spółce wyłaniają się jeszcze fundy z citi i innych miejsc. Zauważcie że tutaj zarabia każdy tylko nie my. Górnik za prace uczciwie, SP no podatek w sumie dał 200% stopa dywidendy (fajnie nie), shorty na algorytmach z śmiesznymi buziami azjatów z grubymi okularami od ystawiania tych algosów na zakładkach our team na stronach fundów.

I pomiędzy tym My mali fajni akcjonariusze często zarabiający na etatach by nadwyżkę jak już jest "zainwestować" (tak wiem flustracja).

Pamiętam sytuacje jak kurs był w okolicach 15 - 12 - 9 zł tak to szło do spodu na dużych obrotach, że wydawało się dla łapiących noże że to już koniec (15 zł) tyle spadło, ze 100 zł no kurde niżej nie zejdzie - to od tego miejsca jeszcze dołożyli tak naprawdę - 40% kto to wytrzymał? A kupowane było "tylko" po 15 zł.

Szczerze, żeby nie było tak źle są dwie opcje:

1. wychodzi zarząd i mówi zrobimy wreszcie coś dla Was drodzy mniejszościowi, jak tylko będzie koniec pożyczki damy wam zaliczkę na dywidendę, cokolwiek,

I SZCZERZE ŻE ICH NIE CIŚNIEMY TO JEST NASZA WINA - każdy w tej spółce dba o siebie - ile osób było na walnym? (ja nie).

2. Będzie jakaś katastrofa i coal pójdzie UP.

|

|

298

Dołączył: 2008-11-23

Wpisów: 7 680

Wysłane:

5 czerwca 2024 22:54:18

przy kursie: 28,03 zł

jesli jest tak slabo przy szczycie hossy/koniunktury,

to gdy przyjdzie kryzys gospodarczy JSW zobaczy 5zl.

|

|

PREMIUM

953

Dołączył: 2012-08-02

Wpisów: 5 379

Wysłane:

6 czerwca 2024 00:57:00

przy kursie: 28,03 zł

Cytat:

Dziś jednak sentyment wokół spółki jest tak fatalny, że wszem i wobec wyciąga się tylko negatywne scenariusze nie patrząc, że za pieniądze z FIZu można by postawić odrębne przedsiębiorstwo średniej wielkości.

Czy Twoim zdaniem spółka na ten negatywny sentyment nie zapracowała? Decydujące obecnie jest starcie z pracownikami w sprawie podwyżek. Niestety postawienie za te pieniądze średniej czy małej wielkości przedsiębiorstwa nie jest możliwe.

|

|

|

|

|

22

Grupa: SubskrybentP1

Dołączył: 2010-02-17

Wpisów: 123

Wysłane:

6 czerwca 2024 08:39:11

przy kursie: 28,03 zł

optimafinanse napisał(a):Tyle, że JSW lubi chodzić od bandy do bandy, jak się zapną na kierunek to już leci. W jedną i drugą

Muszą być bardzo duże obroty aby wywieźć tych szorujących. Jest taki kapitał? - pewnie tak, ale czy jest triger który ma to spowodować? Chyba nie. A jak ma być to w jakiej perspektywie?

Bo przecież, że zarząd swoje, a skarb państwa na walnym swoje czyli za dywidendą to nie zakładam, pomimo zmiany władzy to uchwalenie dywidendy w czasie działania PFR to przyznanie zgody na pozew omawiany powyżej. Co innego jak nie będzie umowy na pożyczkę, czyli po wrześniu. Jak teraz byłaby dywidenda to cała linia obrony pada w sprawie z 2022 roku.

Pod co gra taka pozycja shortów, no raczej nie pod c/wk, pod zmiany cen acf 256 usd? kurs 28 zł hmmmm.... to chyba kiedyś było przy 256 usd było po 90 zł co takiego stało się od 2017 roku.

A to, że:

JSW to pole dochodu dla wszystkich tylko nie dla mniejszościowych. I na dobicie mniejszościowych na tej spółce wyłaniają się jeszcze fundy z citi i innych miejsc. Zauważcie że tutaj zarabia każdy tylko nie my. Górnik za prace uczciwie, SP no podatek w sumie dał 200% stopa dywidendy (fajnie nie), shorty na algorytmach z śmiesznymi buziami azjatów z grubymi okularami od ystawiania tych algosów na zakładkach our team na stronach fundów.

I pomiędzy tym My mali fajni akcjonariusze często zarabiający na etatach by nadwyżkę jak już jest "zainwestować" (tak wiem flustracja).

Pamiętam sytuacje jak kurs był w okolicach 15 - 12 - 9 zł tak to szło do spodu na dużych obrotach, że wydawało się dla łapiących noże że to już koniec (15 zł) tyle spadło, ze 100 zł no kurde niżej nie zejdzie - to od tego miejsca jeszcze dołożyli tak naprawdę - 40% kto to wytrzymał? A kupowane było "tylko" po 15 zł.

Szczerze, żeby nie było tak źle są dwie opcje:

1. wychodzi zarząd i mówi zrobimy wreszcie coś dla Was drodzy mniejszościowi, jak tylko będzie koniec pożyczki damy wam zaliczkę na dywidendę, cokolwiek,

I SZCZERZE ŻE ICH NIE CIŚNIEMY TO JEST NASZA WINA - każdy w tej spółce dba o siebie - ile osób było na walnym? (ja nie).

2. Będzie jakaś katastrofa i coal pójdzie UP.

Bez urazy, ale śmieszą mnie takie gorzkie żale. Na samej GPW są setki innych spółek. Nic prostszego sprzedać badziewie i kupić coś innego.

|

|

20

Dołączył: 2016-08-03

Wpisów: 290

Wysłane:

6 czerwca 2024 09:02:46

przy kursie: 26,50 zł

Możesz się śmiać, jednakże jakoś na GPW pełno jest takich czarnych owieczek - i przez takie traktowanie mniejszościowych taka spółka nie powinna mieć prawa znajdować się w żadnym indeksie.

|

|

190

Dołączył: 2009-01-06

Wpisów: 3 288

Wysłane:

6 czerwca 2024 09:19:45

przy kursie: 26,50 zł

Jadą jakby ten fiz był rozebrany do naga. Zamiast dywidend to za dwa lata trzeba będzie robić emisję akcji. Czy taki scenariusz jest możliwy? Ja bym nie wykluczał. Mamy sprzedaż produktu po cenach światowych a koszty mamy krajowe, które na tle świata są za wysokie. Jak nie zapanują nad kosztami to tak się może skończyć. Na razie ceny surowca są super (oby tak zostało), ale ryzyka każdy widzi. Związkowcy kroku wstecz nie mają ochoty zrobić. A dyskusja trwa jak to szorty rozgrywają. Bez słabego biznesu szorty nie byłyby w zysku. Wiele krajowych biznesów boryka się z kosztami, które wystrzeliły w górę i firmy tracą konkurencyjność. Azoty, wielkie azoty ledwo żyją jeszcze niedawno wywalili blisko 1 mld za przejęcie jakieś firmy w DE, coś cicho o tym innowacyjnym przejęciu. tutaj azoty poszły na zachód: www.wnp.pl/chemia/grupa-azoty-...jak to teraz tam wygląda?, komu zrobili laskę za tamten wydatek, spina się?

Edytowany: 6 czerwca 2024 09:28

|

|

20

Dołączył: 2016-08-03

Wpisów: 290

Wysłane:

6 czerwca 2024 09:50:54

przy kursie: 26,50 zł

Jaka to jest tragikomedia "Związki zawodowe działające w JSW Koks podjęły decyzję o zawieszeniu strajku ostrzegawczego, który miał zostać przeprowadzony w czwartek 6 czerwca. - Dostaliśmy nową propozycję od zarządu, w geście dobrej woli zawieszamy protest - powiedział Piotr Górecki, przewodniczący Solidarności w spółce." www.wnp.pl/gornictwo/zawiesili...

Edytowany: 6 czerwca 2024 09:51

|

|

214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

6 czerwca 2024 10:11:25

przy kursie: 26,50 zł

..hm....a tu gadu, gadu a kurs jak spadał tak spada- widzimy już 26 z przodu !!. A nasz prezes Janta uśmiechnięty z marszałkiem o czym mogli dyskutować? O wycenie rynkowej spółki? Toć to już zaledwie 3,1 mld zł!. A może o 9 czerwca i 4 grudnia albo też o maju 2025r ?. Ależ skąd, tu działania idą w interesie spółki. Zapewne dyskutowali o zakupie wiatraków lub paneli f-v. Rzecz w tym, że po czynach ich poznacie. WZA tuż tuż 24.06.24r. I ktoś musi tu usta otworzyć i spojrzeć ludziom w oczy. Czy prezes Janta ma tego świadomość?

|

|

208

Dołączył: 2018-10-03

Wpisów: 1 287

Wysłane:

6 czerwca 2024 11:09:31

przy kursie: 26,50 zł

I całkiem przypadkowo pojawia się nowa rekomendacja sell co PB i serwisy grupy szybko podbijają wraz z wałkowaniem umieszczenia przez BoŚ JSW na liście top pick shortów (nic, że zrobili to 29 maja) Cytat:JSW - analityk Erste Group, Jakub Szkopek, obniżył rekomendację dla Jastrzębskiej Spółki Węglowej do "sprzedaj" z "trzymaj". Cena docelowa została wyznaczona na 21,6 zł, co oznacza potencjał spadku o 23 proc. wobec ostatniego kursu. Cytat:• Analitycy DM BOŚ, w raporcie miesięcznym z 29 maja, dodali na listę długich pozycji na nadchodzący miesiąc Orange Polska, a usunęli Comp, Orlen i Marvipol. Na listę krótkich pozycji analitycy wprowadzili JSW, a usunęli z niej PGE i Tauron. 1 mln obrotu w 3h (idealne środowisko do zmniejszenia pozycji krótkich) le rom napisał(a): ..hm....a tu gadu, gadu a kurs jak spadał tak spada- widzimy już 26 z przodu !!. A nasz prezes Janta uśmiechnięty z marszałkiem o czym mogli dyskutować? O wycenie rynkowej spółki? Toć to już zaledwie 3,1 mld zł!. A może o 9 czerwca i 4 grudnia albo też o maju 2025r ?. Ależ skąd, tu działania idą w interesie spółki. Zapewne dyskutowali o zakupie wiatraków lub paneli f-v. Rzecz w tym, że po czynach ich poznacie. WZA tuż tuż 24.06.24r. I ktoś musi tu usta otworzyć i spojrzeć ludziom w oczy. Czy prezes Janta ma tego świadomość? Z małpami w RN i zarządzie byłoby lepiej, te nie realizowałyby "niezrozumiałych" poleceń. Janta już usta otwierał o zachowaniu polityki dywidendowej i powrocie do wypłat w przyszłym roku, po czym wypuszcza raport w którym przeczy swoim słowom tj. o blokadzie wypłaty przy umarzaniu z FIZ. Cytat:PODPISY OSÓB REPREZENTUJĄCYCH SPÓŁKĘ

Data Imię i Nazwisko Stanowisko/Funkcja Podpis

2024-06-04 Ryszard Janta Prezes Zarządu

2024-06-04 Remigiusz Krzyżanowski Zastępca Prezesa Zarządu ds. Ekonomicznych - CYRK I tu warto przypomnieć, że podobno warunki ograniczające pożyczki SLL miały zapis do utrzymywania w FIZ bufora 850 mln. A wg. raportu z 04/06/2024 każde umorzenie przesuwa o 12m wypłatę, co w praktyce oznacza, że polityka dywidendowa w przypadku JSW jest nie do zrealizowania. Tylko czekać, jak w innych spółkach z udziałem SP wpadną na podobne rozwiązania.

Edytowany: 6 czerwca 2024 11:21

|

|

214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

6 czerwca 2024 11:21:37

przy kursie: 26,50 zł

p.s. ....tu MAP tj minister MAP Jakub Jaworowski jest władny zatrzymać to szaleństwo. A dostał wyraźne wskazówki od szefa: "Nie wystarczy oczyszczenie stajni Augiasza, chcemy też zbudować przemyślaną strategię, która będzie budowała synergię pomiędzy spółkami Skarbu Państwa i rządem, bo chcemy wprowadzić jednolitą strategię gospodarczą i finansową państwa polskiego" Zatem zadanie ma nader jasne. I wobec tego decyzyjność przenosi się wyżej o jeden szczebel albo i dwa. A co na to doły? Obecny minister MAP miał już do czynienia z górnikami w 2015 jak negocjator: i jak wypadł? oto cytuje: " Podczas jednego ze spotkań górniczy związkowcy usłyszeli od Jaworowskiego, że "pajacują", na co związkowcy obrazili się, nazwali rządowych negocjatorów "gówniarzerią" i wyszli z sali, zrywając tym samym rozmowy".

A, że minęło od tej daty już 9 lat , to zapewne J.J. jako minister takiego epitetu już nie usłyszy. businessinsider.com.pl/gospoda...

|

|

|

|

|

104

Dołączył: 2023-02-08

Wpisów: 549

Wysłane:

6 czerwca 2024 12:30:17

przy kursie: 26,50 zł

BearHand napisał(a):I całkiem przypadkowo pojawia się nowa rekomendacja sell co PB i serwisy grupy szybko podbijają wraz z wałkowaniem umieszczenia przez BoŚ JSW na liście top pick shortów (nic, że zrobili to 29 maja) Cytat:JSW - analityk Erste Group, Jakub Szkopek, obniżył rekomendację dla Jastrzębskiej Spółki Węglowej do "sprzedaj" z "trzymaj". Cena docelowa została wyznaczona na 21,6 zł, co oznacza potencjał spadku o 23 proc. wobec ostatniego kursu. Cytat:• Analitycy DM BOŚ, w raporcie miesięcznym z 29 maja, dodali na listę długich pozycji na nadchodzący miesiąc Orange Polska, a usunęli Comp, Orlen i Marvipol. Na listę krótkich pozycji analitycy wprowadzili JSW, a usunęli z niej PGE i Tauron. 1 mln obrotu w 3h (idealne środowisko do zmniejszenia pozycji krótkich) Robi się coraz bardziej ciekawie. Zarząd umarza tylko 200 mln z 5,7 mld zł w FIZ, a już obniżają rekomendacje twierdząc, że cały FIZ zostanie przepalony do 2025 roku. Skąd oni mogą wiedzieć, co będzie w 2025 roku? Do tego czasu Jsw może równie dobrze zarobić kolejne miliardy złotych i FIZ nie będzie ruszony. No, ale analitycy wiedzą lepiej i już z góry założyli, że Jsw do końca 2025 roku nie zarobi ani złotówki. Normalnie wycena spółki jest na poziomie z przed pandemi gdzie w FIZ mieli tylko odłożone 2 mld zł, a ceny węgla były znacznie poniżej 200$.

Edytowany: 6 czerwca 2024 12:31

|

|

48

Dołączył: 2009-04-14

Wpisów: 611

Wysłane:

6 czerwca 2024 12:38:16

przy kursie: 26,50 zł

etam napisał(a):BearHand napisał(a):I całkiem przypadkowo pojawia się nowa rekomendacja sell co PB i serwisy grupy szybko podbijają wraz z wałkowaniem umieszczenia przez BoŚ JSW na liście top pick shortów (nic, że zrobili to 29 maja) Cytat:JSW - analityk Erste Group, Jakub Szkopek, obniżył rekomendację dla Jastrzębskiej Spółki Węglowej do "sprzedaj" z "trzymaj". Cena docelowa została wyznaczona na 21,6 zł, co oznacza potencjał spadku o 23 proc. wobec ostatniego kursu. Cytat:• Analitycy DM BOŚ, w raporcie miesięcznym z 29 maja, dodali na listę długich pozycji na nadchodzący miesiąc Orange Polska, a usunęli Comp, Orlen i Marvipol. Na listę krótkich pozycji analitycy wprowadzili JSW, a usunęli z niej PGE i Tauron. 1 mln obrotu w 3h (idealne środowisko do zmniejszenia pozycji krótkich) Robi się coraz bardziej ciekawie. Zarząd umarza tylko 200 mln z 5,7 mld zł w FIZ, a już obniżają rekomendacje twierdząc, że cały FIZ zostanie przepalony do 2025 roku. Skąd oni mogą wiedzieć, co będzie w 2025 roku? Do tego czasu Jsw może równie dobrze zarobić kolejne miliardy złotych i FIZ nie będzie ruszony. No, ale analitycy wiedzą lepiej i już z góry założyli, że Jsw do końca 2025 roku nie zarobi ani złotówki. Normalnie wycena spółki jest na poziomie z przed pandemi gdzie w FIZ mieli tylko odłożone 2 mld zł, a ceny węgla były znacznie poniżej 200$. Swoją drogą jak kupią jakieś projekty oze nawet za mała część fizu to może okazać się to lepsza inwestycja niż trzymanie w fizie aż na Barbórkę braknie  Co do rekomendacji to o ile same rekomendacje zawsze poprawiają humor to doradzanie teraz indywidualnym żeby shortowali jest mało etyczne raczej

|

|

208

Dołączył: 2018-10-03

Wpisów: 1 287

Wysłane:

6 czerwca 2024 17:25:09

przy kursie: 26,50 zł

bernie napisał(a):Swoją drogą jak kupią jakieś projekty oze nawet za mała część fizu to może okazać się to lepsza inwestycja niż trzymanie w fizie aż na Barbórkę braknie Co do rekomendacji to o ile same rekomendacje zawsze poprawiają humor to doradzanie teraz indywidualnym żeby shortowali jest mało etyczne raczej IMO powinni rozwiązać FIZ, połowę środków wydać na gotowe OZE, które już/wkrótce generują gotówkę, 1/6 na dywidendę i 2/6 na skup akcji. Do bieżącej działalności mają pożyczkę.

|

|

104

Dołączył: 2023-02-08

Wpisów: 549

Wysłane:

6 czerwca 2024 17:43:56

przy kursie: 26,50 zł

bernie napisał(a):Co do rekomendacji to o ile same rekomendacje zawsze poprawiają humor to doradzanie teraz indywidualnym żeby shortowali jest mało etyczne raczej I nikt mi teraz nie powie, że analitycy nie kreują rynku i jeszcze dziwnym trafem wszystko pojawia się w zbliżonym czasie. No, ale skoro już wszyscy szortują papier, nawet indywidualni to może już czas na przesilenie.

|

|

PREMIUM

953

Dołączył: 2012-08-02

Wpisów: 5 379

Wysłane:

6 czerwca 2024 19:06:12

przy kursie: 26,50 zł

1ketjoW napisał(a):optimafinanse napisał(a):W komentarzach napisane jest że chodzi nie o górników tylko o koksownie - oraz że źle sprawa jest opisana. Nawet w artykule jest napisane, że nie chodzi o podwyżki tylko o dodatki. Problem w tym, że jeżeli zarząd raz pęknie, to już będzie pękał. Jeżeli raz coś dadzą inni też wyciągną ręce. Tu konflikt dopiero być może się rozkręca. Zarząd zaakceptował wypłaty dodatków.

|

|

208

Dołączył: 2018-10-03

Wpisów: 1 287

Wysłane:

6 czerwca 2024 20:12:11

przy kursie: 26,50 zł

1ketjoW napisał(a):1ketjoW napisał(a):optimafinanse napisał(a):W komentarzach napisane jest że chodzi nie o górników tylko o koksownie - oraz że źle sprawa jest opisana. Nawet w artykule jest napisane, że nie chodzi o podwyżki tylko o dodatki. Problem w tym, że jeżeli zarząd raz pęknie, to już będzie pękał. Jeżeli raz coś dadzą inni też wyciągną ręce. Tu konflikt dopiero być może się rozkręca. Zarząd zaakceptował wypłaty dodatków. Czyli zgodnie z tym jak to wygląda na rynku: Cytat:Jak poinformowali już wcześniej związkowcy nagroda ma mieć wysokość 1,4 miesięcznego wynagrodzenia. Natomiast w piątek, 7 czerwca odbędzie się ZWZA, które ma w tym dniu zatwierdzić roczne sprawozdanie finansowe KGHM za 2023 rok.

Jak wskazali dalej związkowcy, jeśli ZWZA zatwierdzi sprawozdanie finansowe spółki, wówczas w terminie 14 dni zostanie wypłacona dodatkowa nagroda roczna za 2023 rok.

Przypomnijmy, że skonsolidowane przychody Grupy KGHM za rok 2023 wyniosły 33,5 mld zł, skorygowana EBITDA blisko 5,4 mld zł, kapitały własne Grupy osiągnęły poziom 28,6 mld zł. Niestety w 2023 r. spółka osiągnęła ogromną stratę w wysokości 3,7 mld zł. Wpływ na taki wynik miały m.in. rosnące koszty działalności. Saldo środków pieniężnych na koniec ubiegłego roku wyniosło 1,7 mld zł, zanotowano wzrost o 0,5 mld zł. nettg.pl/gornictwo/205813/gorn...

|

|

214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

6 czerwca 2024 21:53:37

przy kursie: 26,50 zł

...Hm.... i tu trzeba pochylić czoła przed analitykami typu: Jakub Szkopek; Paweł Puchalski; Łukasz Rudnicki; Łukasz Prokopiuk; Rafał Wiatr; Andrzej Rembalski, i już dalej nie będę wymieniał, bo musiałbym paść na ziemię i bić wciąż czołem po wielokroć w uznaniu ich przenikliwości co do kursu akcji JSW. Oni doskonale analizują i wiedzą kiedy kurs ma osiągać pułapy P=70-90 zł rekomendują (K) a kiedy ma dołować i spadać do P= 30-20 zł im nie niżej, ale tego jeszcze nie wyartykułowali i rekomendują (S). Oni wiedzą więcej niż Zarząd. Np. Kiedy skończy się gotówka FIZ i jakie ceny węgla będą pod koniec 2025r. I tu jest pełen obiektywizm i zgodność w czasie, no z małymi różnicami. I masz tu splendor wielki. Ktoś zarabia ktoś traci a realność w tym wszystkim w ręku księgowego i Pryncypała jego. Tylko Załoga coś ciągle węszy i wyczuwa, kiedy i co się uda. Najlepiej to wychodzi przed wyborami. Ponoć koszty wydobycia tony węgla wzrosły z 700 zł/t (IVQ.23) do 740 zł/t (IQ.24), ale nie chcą zauważyć, że wydajność w tym czasie zmalała, bowiem mniej wydobyto węgla przy nie zmienionym zatrudnieniu. I tak ręka rękę myje, kosztami dzielimy się a zyski przejmujemy dla wybranych. I tak tworzy się układ zamknięty i kto odnajdzie tu wyjście awaryjne? KNF? Rząd? SII? a może Bartosz Świderski?

Edytowany: 6 czerwca 2024 22:03

|

|

109

Dołączył: 2011-02-18

Wpisów: 1 571

Wysłane:

6 czerwca 2024 22:10:31

przy kursie: 26,50 zł

Musi być skrajna cena, aby ktoś chciał wziąć na siebie ryzyko zakupu akcji JSW. Duża część inwestorów trzyma się z dala od cyklicznych spółek. Inni nie kupią, bo spółka Skarbu państwa. Inni nie, bo to węgiel. Dużo jest gapiów, sam stoję z boku i podziwiam skuteczność podaży. Dużo osób może teraz powiedzieć, a nie mówiłem? Grunt, aby mieć zasady i potrafić zarabiać na rynku. Od pewnego czasu gra jest do jednej bramki. Siła trendu. Przypominam, że w czerwcu wygaszanie kontraktów. Ktoś prowadzi kurs jak po sznurku.  ujeżdżam byki ===>>

--=75-lat UNIBEP =--

Edytowany: 6 czerwca 2024 22:28

|

|

PREMIUM

1 384

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 062

Wysłane:

6 czerwca 2024 22:26:53

przy kursie: 26,50 zł

micmak napisał(a): Przypominam, że w czerwcu wygaszanie kontraktów. Ktoś prowadzi kurs jak po sznurku. LOP 3000 sztuk, przecież to absolutnie pomijalna liczba, bez znaczenia.

|

|

3

Dołączył: 2022-09-08

Wpisów: 34

Wysłane:

7 czerwca 2024 08:36:18

przy kursie: 26,50 zł

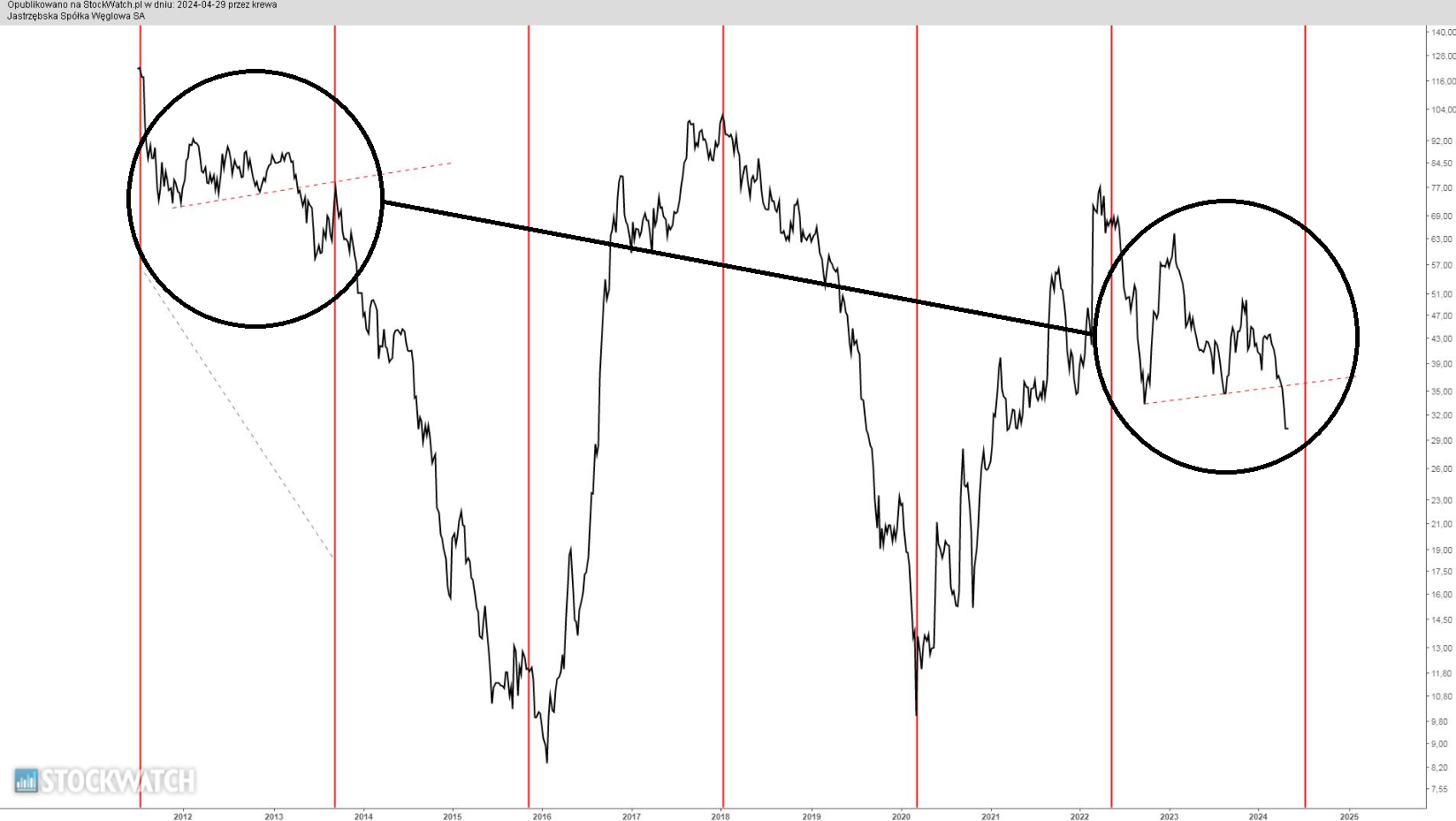

Aticzek- napisał(a):krewa napisał(a):Wrzuciłem na wykres historyczny linie cykli. Podstawą pomiaru posłużyła faza dystrybucji. Wygląda zatem, że przynajmniej dotychczas każdy z cykli trwał tyle samo. Koniec bieżącego cyklu wypada na przełomie lipca/sierpnia Pytanie brzmi - w której fazie jesteśmy? W fazie spadków czy w fazie poprzedzającej spadki?

kliknij, aby powiększyć Grasz w jednej drużynie z shortami i analitykami za 26-30zł ? Dlaczego mamy być w fazie potężnych spadków z ceną docelową w okolicach 10zł? Co za tym przemawia, miliardy na kontach, ACC po 275$, rosnące zapotrzebowanie na stal??? Jeśli ACC wzrośnie do 300$, JSW wypłaci dywidende, to możesz sobie ten wykres schować na wasze lepsze czasy. To już wiemy w jakiej fazie cyklu jesteśmy. Oby na przełomie lipca sierpnia przyszła zmiana.

|

|