Wyniki już w magazynie, gotówka w drodze - omówienie sprawozdania finansowego Marvipol Development po IV kw. 2019 r.Marvipol Development powstał w wyniku podziału Marvipol SA na część deweloperską, prowadzoną przez omawianą spółkę oraz część motoryzacyjną, prowadzoną obecnie przez British Automotive Holding. Marvipol Development działa w dwóch podstawowych segmentach: mieszkaniowym (głównie na terenie Warszawy) oraz magazynowym (inwestując w budowę i komercjalizację, a następnie sprzedając skomercjalizowane już projekty).

Zarówno w działalności mieszkaniowej jak również magazynowej Marvipol korzysta ze spółek celowych. Różnice pojawiają się jednak na poziomie konsolidacji wyników obu segmentów. Deweloperka konsolidowana jest metodą pełną (aktywa i pasywa są prezentowane jakby były kontrolowane przez jeden podmiot, a przychody i koszty sumowane z wyłączeniem transakcji międzygrupowych), natomiast spółki celowe segmentu magazynowego konsolidowane są metodą praw własności. Marvipol jest w nich współudziałowcem oraz podmiotem współfinansującym (poprzez udzielone pożyczki). Zwykle w spółce celowej, grupa posiada ok. 50-70 proc. udziałów, przy czym nie daje to więcej niż 50 proc. głosów. W związku z tym inwestycje te są traktowane jako wspólne przedsięwzięcia i konsolidowane metodą praw własności. Wyjście z inwestycji następuje w wyniku sprzedaży udziałów w danej spółce lub sprzedaży jej aktywów a następnie wypłaty dywidendy i likwidacji podmiotu.

Metoda praw własności polega na wycenie udziałów wg wartości aktywów netto. Jeżeli następuje zwiększenie wartości aktywów netto wskutek wypracowanego zysku efekt ten przekłada się na sprawozdanie finansowe inwestora zwiększając wartość udziałów oraz ujmując przychody w proporcji do udziału w aktywach netto. Jeżeli spółka celowa ponosi stratę, jej aktywa netto ulegają zmniejszeniu, a efekt ten przekłada się na sprawozdanie finansowe inwestora, który zmniejsza wartość udziałów oraz ujmuje koszty. Wszelkie przychody oraz koszty ujmowane są na poziomie pozostałej działalności operacyjnej. Działalność wspólnych przedsięwzięć nie wpływa więc na skonsolidowane wyniki i marże na sprzedaży. Dodatkowo, ich wynik korygowany jest również o wszelkie zmiany w strukturze udziałowej (sprzedaż udziałów lub zakończenie wspólnych przedsięwzięć i wypłata dywidendy).

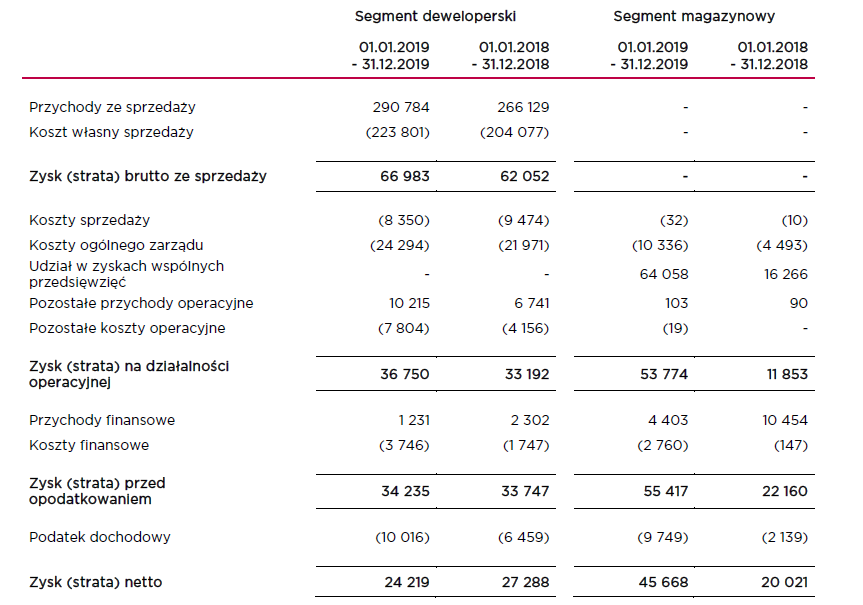

Różnice w konsolidacji będą miały spory wpływ na sprawozdanie finansowe. Jak widać poniżej segment magazynowy nie dostarcza przychodów, a zatem działalność deweloperska w 100-proc stanowi skonsolidowany wynik brutto na sprzedaży.

kliknij, aby powiększyćSegment mieszkaniowyMarvipol realizuje głównie projekty o podwyższonym standardzie, koncentrując się do tej pory na rynku warszawskim. W 2017 r. zdecydowano o wejściu również na rynek Trójmiasta (obecnie spółka ma tam jeden projekt w budowie, jeden w przygotowaniu oraz jeden warunkowo nabyty).

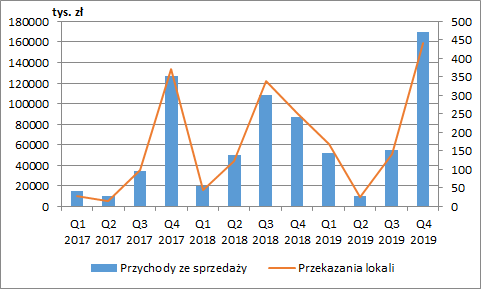

Przychody ze sprzedaży w ostatnim kwartale 2019 r. wyniosły 169,5 mln zł, co było wynikiem lepszym r/r aż o 82,3 mln zł (+94 proc.). Ponieważ przychody deweloperów wykazywane są w momencie przekazania lokalu, (który często sprzedany jest już dużo wcześniej, nierzadko na etapie „dziury w ziemi”), to największego ich poziomu można się spodziewać zaraz po oddaniu danej inwestycji do użytkowania. Dlatego ich wartość warto analizować w dłuższym okresie czasu. W całym 2019 r. w przypadku Marvipolu wyniosły one 290,8 mln zł (+24,7 mln zł r/r, +9,3 proc.). Roczna dynamika jest już zatem dużo niższa, ale cały czas dodatnia.

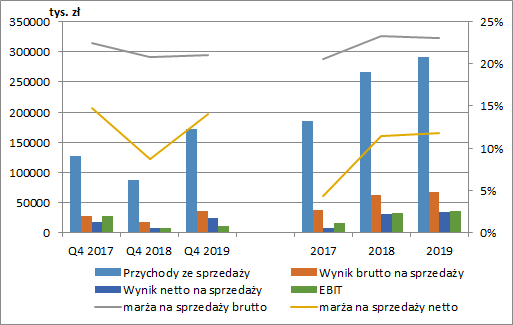

kliknij, aby powiększyćKwartalny zysk brutto na sprzedaży wyniósł 36,1 mln zł (+17,9 mln zł r/r, +99%), a wynik netto na sprzedaży (po uwzględnieniu kosztów sprzedaży i zarządu przypisanych do segmentu) 24 mln zł (+16,5 mln zł r/r, +218 proc.). O ile więc kwartalna marża brutto utrzymywała się na podobnym poziomie (ok. 21 proc.), to marża netto uległa zdecydowanej poprawie. W przekroju całego roku obie marże były stabilne i zbliżone do roku poprzedniego. Roczna marża brutto wyniosła ok. 23 proc., a marża netto 12 proc. Segment zamknął rok zyskiem brutto na sprzedaży w wysokości 67 mln zł (+4,9 mln zł r/r, +8 proc.), wynikiem netto na sprzedaży 34,3 mln zł (+3,7 mln zł r/r, +12 proc.), oraz EBIT 36,8 mln zł (+3,6 mln zł r/r, +11 proc.). Przez ostatnie trzy lata, pozytywny wpływ na wyniki segmentu ma pozostała działalność operacyjna. Spółka na tym poziomie pokazuje przychody z najmu niektórych lokali oraz sprzedaż usług. Pozostałe przychody i koszty w dwóch ostatnich latach w zasadzie nettowały się do zera.

kliknij, aby powiększyćWzrost rocznych przychodów ze sprzedaży o 9,3 proc. częściowo wynikał z większej liczby przekazanych mieszkań (777 w 2019 r. vs. 755 rok wcześniej, +2,9 proc. r/r). Dodatkowo wzrosła średnia cena przekazanego lokalu, która wyniosła ok. 374 tys. zł wobec 352 tys. zł rok wcześniej (+6,2 proc.). Warto również zwrócić uwagę na istotny wzrost lokali sprzedanych w 2019 r. (umowy przedwstępne i deweloperskie), co z pewnością częściowo wpłynęło na wyniki poprzedniego roku, a dodatkowo powinno stanowić solidną bazę dla 2020 r.

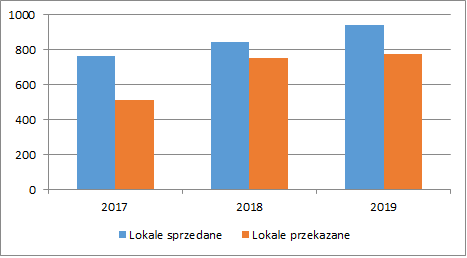

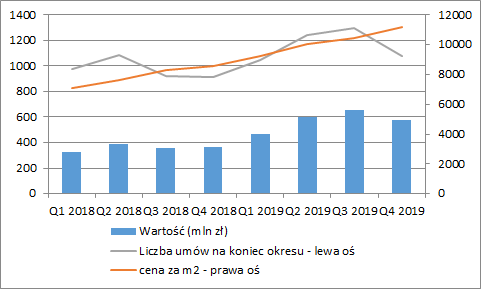

kliknij, aby powiększyćNa koniec grudnia spółka miała podpisane umowy sprzedaży na 1.075 nieprzekazanych jeszcze lokali o łącznej powierzchni 51,8 tys. m2 i wartości 578 mln zł (+211,6 mln zł r/r, +58 proc.). Na poniższym wykresie przedstawiłem kształtowanie się liczby i wartości sprzedanych i nieprzekazanych lokali na koniec poszczególnych okresów oraz średnią cenę 1 m2, która w ostatnich dwóch latach była nieprzerwanie rosnąca. O ile więc liczba sprzedanych lokali na koniec grudnia 2019 r. była większa r/r o 18 proc., to ich wartość aż o 58 proc.

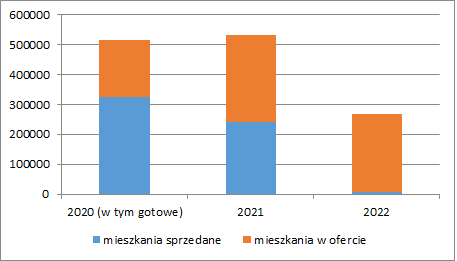

kliknij, aby powiększyćSpośród sprzedanych a jeszcze nieprzekazanych lokali (o wartości 578 mln zł), aż 326 mln zł dotyczy lokali już wybudowanych lub których zakończenie budowy planowane jest w 2020 r. Oznaczałoby to wzrost rocznych przychodów o ok. 35 mln zł, a przy zachowaniu dotychczasowych marż, zwiększenie zysku brutto na sprzedaży o ok. 8 mln zł. Oczywiście zagrożeniem dla wypracowania takich wyników w bieżącym roku mogą być ewentualne opóźnienia w realizacji inwestycji (oddanie do użytkowania mieszkań o wartości ok. 51 mln zł planowane jest dopiero na IV kw. 2020). Na 2021 r. spółka ma już sprzedane mieszkania o wartości 243 mln zł, a na 2022 r. 8,4 mln zł.

Dodatkowo Marvipol posiada w ofercie 1.154 lokali jeszcze niesprzedanych, z czego 60 z nich o powierzchni 5,8 tys. m2 jest już wybudowanych. Budowy 184 lokali o powierzchni 12,1 tys. m2 mają być zakończone w 2020 r., 442 lokali o powierzchni 25,9 tys. m2 w 2021 r. oraz 464 lokali o powierzchni 23,3 tys. m2 w 2022. Zakładając średnią cenę m2 na poziomie 11,1 tys. zł (a więc z końca 2019 r., poza lokalami gotowymi dla których przyjąłem cenę 9,3 tys. zł) otrzymamy planowane wartości zakończonych budów na poziomie 515 mln zł w 2020 (w tym mieszkania gotowe), 532 mln zł w 2021 oraz 268 mln zł 2022. Oczywiście w przypadku roku 2022 i kolejnych możemy się spodziewać startu kolejnych projektów jednak w tym przypadku nie mamy możliwości tak dokładnego szacunku.

kliknij, aby powiększyćZagrożeniem dla deweloperów z pewnością jest obecna sytuacja związana z pandemią koronawirusa. Wprowadzone restrykcje mogą mieć wpływ na trudności z dostępem do materiałów oraz opóźnienia w realizacji inwestycji, co bezpośrednio może się przyczynić do zmniejszenia przychodów do rozpoznania w 2020 r. Możemy się również spodziewać (przynajmniej w czasie pandemii i zaraz po niej) znacznego spadku sprzedaży mieszkań, co może obniżyć ceny transakcyjne w kolejnych latach (2021-2022). Istnieje również ryzyko zrywania przez klientów podpisanych umów przedwstępnych i deweloperskich.

Segment magazynowyJak już wspomniałem Marvipol prowadzi działalność w tym segmencie poprzez spółki celowe, które konsolidowane są metodą praw własności. Poniżej przedstawiłem wyniki jakie zostały przypisane do segmentu w skonsolidowanym sprawozdaniu finansowym.

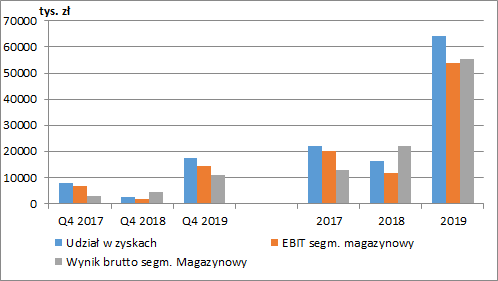

kliknij, aby powiększyćW IV kw. 2019 r. Marvipol wykazał 17,7 mln zł (+14,9 mln zł r/r) tytułem udziału w zyskach wspólnych przedsięwzięć. Wynik EBIT segmentu (po kosztach sprzedaży i zarządu oraz pozostałej działalności) wyniósł 14,6 mln zł (+12,7 mln zł r/r), a wynik brutto (po przychodach i kosztach finansowania dłużnego) 11 mln zł (+6,5 mln zł r/r).

W całym roku 2019 udział w zyskach wyniósł 64 mln zł (+47,8 mln zł), wynik EBIT 53,8 mln zł (+41,9 mln zł r/r), a wynik brutto 55,4 mln zł (+33,3 mln zł r/r). Ostatni rok był więc dla tego segmentu szczególnie dobry. Otwarte pozostaje pytanie co wpłynęło na taki wzrost wyników i czy w kolejnych latach możemy spodziewać się podobnych.

Ponieważ jak wiemy główną działalnością spółek celowych jest budowa i komercjalizacja nieruchomości (magazynów), które przez poszczególne spółki ujmowane są w nieruchomościach inwestycyjnych, to kluczowym elementem dla ich wyników będzie wycena ww. nieruchomości. Jak widać poniżej, w całym 2019 r. zakumulowany wynik netto spółek celowych wyniósł ok. 129 mln zł, podczas gdy zmiana wyceny nieruchomości odpowiadała za dodatnie 133 mln zł.

kliknij, aby powiększyćWidzimy zatem dość dużą różnicę w stosunku do segmentu mieszkaniowego. W deweloperce najistotniejsze dla wyników jest ujęcie przychodów ze sprzedaży mieszkania w chwili przeniesienia własności. Wynik (księgowy) segmentu magazynowego będzie natomiast ulegał stopniowemu zwiększaniu w miarę postępowania prac inwestycyjnych na nieruchomości. Dodatkowymi czynnikami mającymi wpływ na wartość pozycji są stopa kapitalizacji (zmienna w czasie), stopień wynajęcia powierzchni oraz wysokość czynszów wyrażona w EUR.

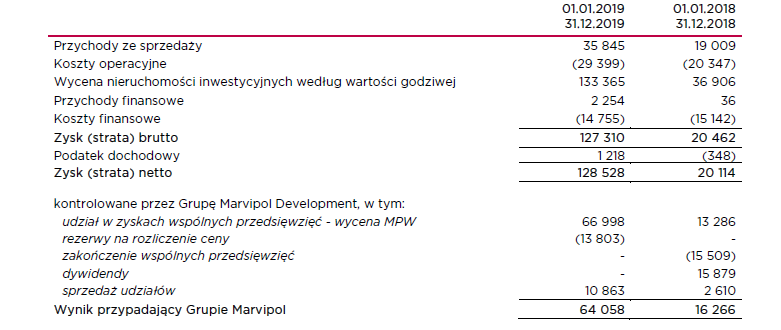

Kluczowe będzie więc odniesienie udziału w zyskach wspólnych przedsięwzięć do rzeczywistych kwot uzyskanych ze sprzedaży spółek. W 2018 r. grupa otrzymała tytułem dywidend i sprzedaży udziałów ok. 18,5 mln zł gdzie w skonsolidowanym RZiS udział w zyskach wyniósł 16,3 mln zł. W 2019 r. sprzedano udziały za 10,1 mln zł, a wynik przypadający grupie to aż 64 mln zł. Głównie wynikał on więc z wyceny nieruchomości do wartości godziwej. Należy jednak przy tym zwrócić uwagę, że już w styczniu 2020 r. nastąpiła finalizacja sprzedaży udziałów w trzech spółkach za łączną kwotę ok. 15,3 mln EUR, co sugeruje że dotychczasowe ujmowane wyniki ze wspólnych przedsięwzięć oddają realne wartości udziałów spółek celowych. Oczywiście nie oznacza to, że możemy zakładać „z góry” iż Marvipol bez problemu znajdzie kupca dla magazynów po cenach wykazywanych w bilansach spółek celowych.

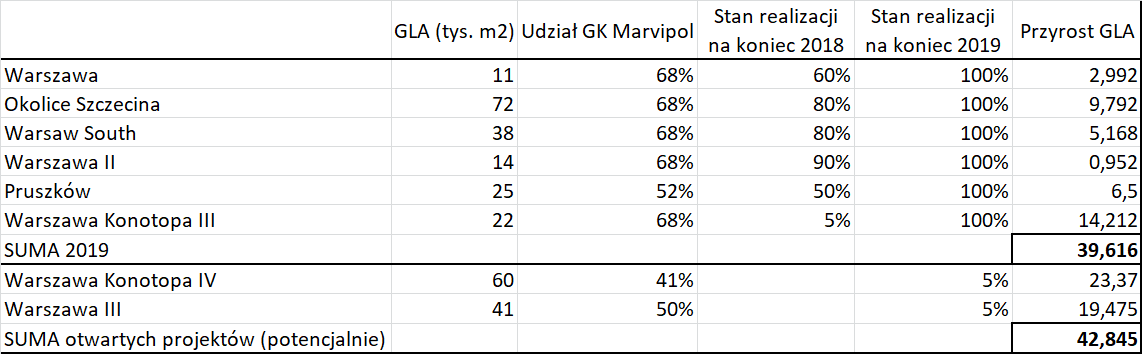

Ponieważ wyniki segmentu są głównie efektem postępujących prac inwestycyjnych i poziomem komercjalizacji projektów to spróbujmy w przybliżeniu oszacować potencjalny wpływ na wynik tych projektów które są jeszcze w realizacji. W 2019 r. przyrost GLA przypisany do GK Marvipol wyniósł ok. 40 tys. m2 przy wyniku ze wspólnych przedsięwzięć 64 mln zł pokazanym w RZiS. Na koniec grudnia 2019 r. grupa miała otwarte dwa projekty (postęp prac w obu przypadkach wynosił ok. 5 proc.). W przeliczeniu na wartość GLA można do nich przypisać ok. 43 tys. m2 co dałoby ok. niecałe 70 mln zł potencjalnego zysku. Ostateczna wartość rozpoznana w 2020 r. będzie jednak w dużym stopniu zależeć od tempa prac. Zakładając przybliżony czas realizacji w wysokości 2 lat, roczny udział w zysku wspólnych przedsięwzięć można szacować na poziomie ok. 35 mln zł.

kliknij, aby powiększyćW tym miejscu również musimy się odnieść do panującej obecnie sytuacji, która z pewnością spowoduje zmiany na rynku magazynowym. Trudności spółek handlowych odbiją się na poziomie czynszów. Można spodziewać się również zrywania umów najmu, a w konsekwencji wzrostu udziału pustej powierzchni. Oba te czynniki będą miały znaczny negatywny wpływ na wyceny, co częściowo zostanie skompensowane wzrostem kursu euro. W przypadku trwających inwestycji można spodziewać się również wydłużenia ich realizacji.

Wyniki skonsolidowaneNa poziomie pozostałej działalności operacyjnej w IV kw. 2019 r. spółka wykazała nadwyżkę kosztów nad przychodami w kwocie ok. 250 tys. zł, podczas gdy rok wcześniej pokazano tu przychody netto w wysokości ok. 690 tys. zł. W całym 2019 r. Marvipol miał ok. 2,5 mln zł pozostałych przychodów operacyjnych netto, co stanowiło niewielką zmianę w ujęciu r/r (-180 tys. zł r/r). Powstanie nadwyżki na tym poziomie wyjaśniłem przy segmencie mieszkaniowym.

Spore zmiany mogliśmy zaobserwować na poziomie finansowym. W IV kw. wykazano tu 4,2 mln zł kosztów netto, gdzie rok wcześniej mieliśmy 2,5 mln zł przychodów netto. W całym roku spółka miała z kolei 0,9 mln zł finansowych kosztów netto przy aż 10,9 mln zł przychodów netto w 2018 r. Główny wpływ na to miały różnice kursowe (zmiana aż o 9,4 mln zł r/r). Grupa część kredytów otrzymała w EUR oraz sama udziela pożyczek do spółek celowych w tej walucie. Dodatkowo wycena nieruchomości komercyjnych również uzależniona jest od poziomu kursu EUR.

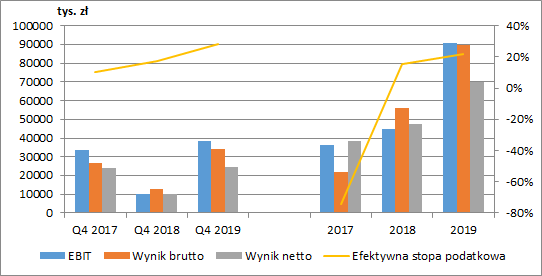

W 2019 r. wzrosła efektywna stopa podatkowa (realizacja odroczonego wcześniej podatku) i wyniosła 22 proc. wobec 15 proc. rok wcześniej. W 2020 r. raczej nie powinniśmy się spodziewać jej spadku. W efekcie zysk netto w IV kw. wyniósł 24,5 mln zł (+14,2 mln zł r/r, +137 proc.), a w całym roku 69,9 mln zł (+22,6 mln zł r/r, +48 proc.).

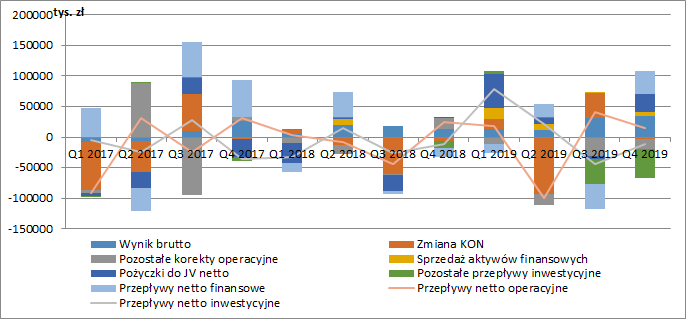

kliknij, aby powiększyćPrzepływy pieniężneW IV kw. Marvipol zanotował dodatnie przepływy operacyjne w kwocie 14,9 mln zł, podczas gdy w tym samym okresie roku poprzedniego wyniosły 25,1 mln zł. W całym 2019 roku działalność operacyjna zanotowała jednak odpływ środków pieniężnych w kwocie 26,7 mln zł (-24,9 mln zł rok wcześniej), a główną przyczyną ujemnych przepływów jest zwiększanie kapitału obrotowego (40 mln zł w 2019 oraz 72,5 mln zł w 2018). W 2019 r. sama wartość zapasów wzrosła o 177 mln zł.

Znaczne przepływy środków pieniężnych znajdziemy również na poziomie działalności inwestycyjnej. W samym IV kw. ich wartość wyniosła -11,2 mln zł (-11,6 mln zł rok wcześniej). W całym roku grupa miała dodatnie przepływy inwestycyjne w kwocie 45 mln zł (-55,9 mln zł w 2018), za co głównie odpowiadała spłata pożyczek udzielonych spółkom celowym (netto 92,6 mln zł) oraz sprzedaż aktywów finansowych (37 mln zł). Z drugiej strony nabyte zostały nieruchomości inwestycyjne na kwotę 90 mln zł.

Przepływy operacyjne i inwestycyjne bilansowane są działalnością finansową (kredyty i obligacje).

W IV kw. grupa miała na tym poziomie dodatnie przepływy w kwocie 37,4 mln zł (-13,9 mln zł rok wcześniej), a w całym 2019 r. 4,5 mln zł (5,8 mln w 2018).

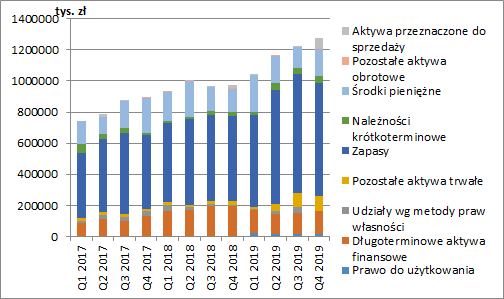

kliknij, aby powiększyćBilans i zadłużenieNa koniec grudnia 2019 r. suma bilansowa grupy wynosiła 1.275 mln zł (+303 mln zł r/r, +31 proc.), a największy udział w aktywach stanowiły zapasy o wartości 724 mln zł (+224 mln zł r/r, +31 proc.), gdzie główną podgrupę stanowiła produkcja niezakończona (90 proc.) - grunty przeznaczone pod budowę, oraz budynki w toku. Na koniec roku spółka wykazała aktywa przeznaczone do sprzedaży w kwocie 63,4 mln zł, które stanowiły udziały w trzech spółkach celowych realizujących projekty magazynowe. Wg informacji z raportu rocznego ich sprzedaż została rozliczona już w 2020 r. Marvipol dodatkowo posiada również nieruchomości inwestycyjne o wartości 51 mln zł (1 nieruchomość ma być przeznaczona na wspólne przedsięwzięcie w ramach segmentu magazynowego oraz 5 lokali usługowych oddanych w najem długoterminowy). W bieżącym roku rozpoznano również w bilansie aktywa z tytułu prawa do użytkowania (MSSF 16) w kwocie 18 mln zł

kliknij, aby powiększyćNa koniec grudnia Marvipol posiadał 176 mln zł gotówki (48 mln zł to środki o ograniczonej możliwości dysponowania). Krótkoterminowy dług wynosił 146,7 mln zł (111,7 mln zł to kredyty i obligacje, a 35 mln zł stanowił leasing krótkoterminowy). Długoterminowe zadłużenie wyniosło z kolei 294 mln zł (277 mln zł kredytów i obligacji oraz 17 mln zł leasingu). W bieżącym roku zapadają obligacje spółki o wartości nominalnej 84,2 mln zł, w 2021 69,8 mln zł, a w 2022 34 mln zł. Spłata obligacji zapadających w tym roku nie powinna stanowić problemu dla płynności spółki. W lutym wyemitowano kolejną serię o wartości nominalnej 27 mln zł. Dodatkowo w I kw. 2020 spółka powinna zanotować dopływ gotówki z rozliczenia sprzedaży magazynów. Z pewnością jednak realizacja kolejnych projektów (w tym zakupy nowych gruntów) będą wymagać kolejnych emisji, co obecnie może być utrudnione.

PodsumowanieMiniony rok był dla spółki bardzo dobry. Zarówno segment mieszkaniowy, jak również magazynowy notował spore wzrosty. W przypadku deweloperki, patrząc na plan przekazań lokali na 2020, jest szansa, że będzie on jeszcze lepszy o ile spółka nie zanotuje opóźnień w realizacji inwestycji. W związku z pandemią koronawirusa negatywny scenariusz jest jednak coraz bardziej prawdopodobny. Wyniki kolejnych lat mogą być z tego powodu pod presją zastoju sprzedaży w okresie epidemii oraz ewentualnych obniżek cen transakcyjnych.

W przypadku segmentu magazynowego, nawet nie biorąc pod uwagę obecnej sytuacji moglibyśmy się spodziewać spowolnienia wyników, wywołanego mniejszą liczbą realizowanych projektów. Czynnik koronawirusa dodatkowo jeszcze spotęguje ich obniżenie (spadek czynszów, wzrost udziału pustej powierzchni, a w konsekwencji niższe wyceny nieruchomości).

Ze względu na dwa modele działalności, wycenę spółki również najlepiej podzielić na dwie części. Część mieszkaniową moglibyśmy wycenić dochodowo (mnożniki lub DCF), a część magazynową w wysokości wartości aktywów netto lub oczekiwanej wartości aktywów netto łącznie z projektami w budowie.

Kapitalizacja Marvipolu wynosi obecnie 147 mln zł, co przy zysku netto za 2019 r. w wysokości 70 mln zł daje wskaźnik C/Z na poziomie 2,1, a więc bardzo nisko. Gdybyśmy uwzględnili jedynie wyniki segmentu deweloperskiego otrzymalibyśmy 5,9. Dokładając do tego wartości nieruchomości inwestycyjnych oraz udziałów w spółkach celowych (łącznie ponad 110 mln zł) moglibyśmy z pewnością stwierdzić, że wycena Marvipolu jest zaniżona. Kluczowe dla inwestorów są jednak wyniki w przyszłości.

Przyjmując C/Z dla sektora nieruchomości na poziomie 7 oraz zakładając, że w 2020 r. przekazywanie mieszkań będzie postępować zgodnie z planem, to otrzymalibyśmy wycenę części deweloperskiej na poziomie ok. 210 mln zł (czyli więcej niż obecny poziom rynkowej całej grupy). Zakładając z kolei opóźnienia w realizacji inwestycji o wartości ok. 50 mln zł, to wycena spada do ok. 140 mln zł, czyli do obecnego poziomu rynkowego. A przecież mamy jeszcze segment magazynowy. W tej chwili więc albo jego wartość rynek wycenia na zero albo oczekuje znacznego pogorszenia w kolejnych latach w części deweloperskiej.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.