Okres inkubacji – omówienie sprawozdania finansowego Voxel po II kw. 2021 r.Działalność Voxelu jest zdywersyfikowana, natomiast jej głównym segmentem jest diagnostyka obrazowa. Ta gałąź biznesu mocno spowolniła w II kw. 2020 r. z powodu wybuchu pandemii. Niekorzystny wpływ spowodowany był realizacją jedynie najpilniejszych świadczeń, jak również niechęcią pacjentów do badań i kontaktem z innymi ludźmi. Wybuch pandemii miał jednak także pozytywny wpływ na działalność spółki. Przede wszystkim na segment IT&infrastruktura świadczący usługi w wdrażaniu nowoczesnej infrastruktury szpitalnej oraz dostawy mobilnych rozwiązań. Dodatkowo, GK wykorzystała ten segment do szybkiego uruchomienia laboratorium diagnostycznego specjalizującego się w badaniach w kierunku SARS-CoV-2. Warto również zaznaczyć, że już od III kw. 2020 r. nastąpiło odbicie w głównym segmencie, a wolumen badań diagnostycznych w II kw. 2021 r. był najwyższy w historii.

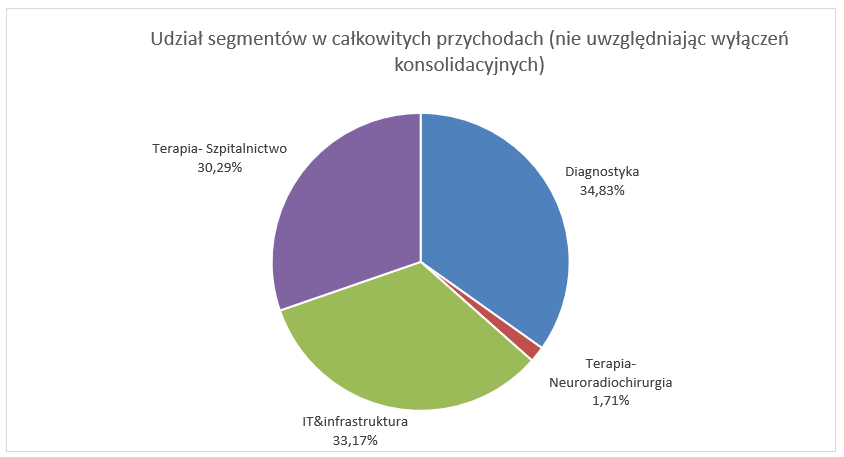

Grupa Kapitałowa obejmuje 7 jednostek zależnych, które wyodrębnione są na 4 segmenty takie jak diagnostyka obrazowa, IT & infrastruktura, szpitalnictwo (testy na koronawirusa) oraz neuroradiochirurgia. Ostatni segment nie zostanie dokładniej omówiony w związku z mniej istotnym wpływem wynikowym na całą GK.

W II kw. 2021 r. przychody na poziomie skonsolidowanym wyniosły 134,6 mln zł, czyli o 26,7 mln zł mniej niż wynosi suma przychodów segmentów, oczywiście za sprawą wyłączeń konsolidacyjnych. Za tę korektę niemal w całości odpowiada segment IT&infrastruktury, który poza sprzedażą do klienta zewnętrznego, dostarcza również sprzęt medyczny czy realizuje projekty wewnątrz grupy.

kliknij, aby powiększyćPodstawowym segmentem grupy jest

diagnostyka. Firmy należące do tego segmentu specjalizują się w świadczeniu usług wysokospecjalistycznej diagnostyki obrazowej, usług teleradiologicznych, badań klinicznych/farmaceutycznych, jak również produkcji i sprzedaży radiofarmaceutyków. Segment reprezentowany jest przez jednostkę dominującą Voxel, jak również spółki zależne Scanix oraz Rezonans Powiśle.

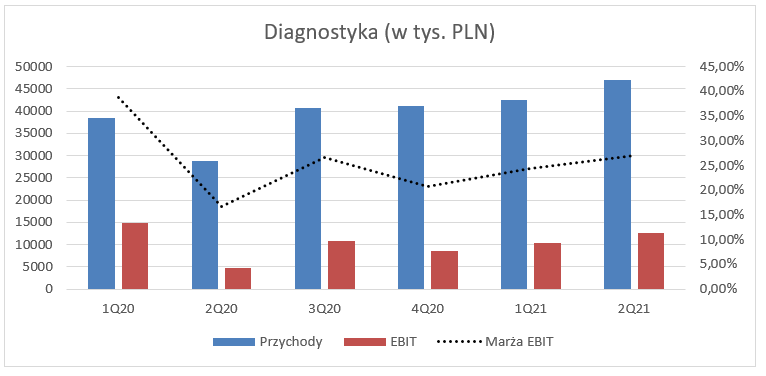

Jeszcze przed pandemią udział segmentu w całkowitych przychodach był dominujący. Obecnie wciąż utrzymuje wysoki udział, natomiast spółka coraz mocniej dywersyfikuje przychody. Na koniec II kw. 2021 r. udział segmentu w przychodach wyniósł 34,83 proc. wobec 52,17 proc. przed rokiem. W II kw. 2021 r. przychody wyniosły 46,9 mln zł i były wyższe o 18 mln zł r/r (+62,5 proc. r/r). Należy zaznaczyć, że dostępność, jak i popyt na badania w II kw. 2020 r. były ograniczone, co przełożyło się na niską bazę porównawczą.

EBIT segment wyniósł 12,5 mln z, przy marży 26,99 proc., co oznaczało wzrost o 7,8 mln zł r/r. Marża operacyjna r/r była wyższa o 10,27 pp. oraz wyższa o 2,60 pp. kw/kw.

kliknij, aby powiększyćW II kw. 2021 r. badania refundowane, które realizowane są na rzecz Narodowego Funduszu Zdrowia stanowiły 69 proc. sprzedaży segmentu. Badania komercyjne są realizowane w ramach umów dla szpitali publicznych i niepublicznych podmiotów leczniczych, które realizują kontrakty z NFZ oraz na rzecz podmiotów świadczących komercyjnie usługi ochrony zdrowia takich jak Luxmed, PZU Zdrowie czy Centrum Medyczne Enel Med. Udział tych badań stanowiło 12 proc. całkowitej sprzedaży.

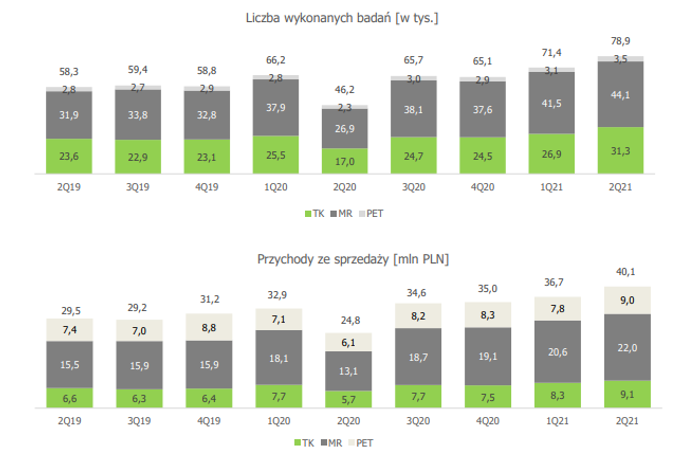

kliknij, aby powiększyćW ramach diagnostyki obrazowej Voxel realizuje badania takie jak tomografia komputerowa (TK), rezonans magnetyczny (MR), pozytonowa tomografia emisyjna (PET- TK), badania medycyny neuklearnej (SPECT) oraz badania USG i RTG.

W II kw. spółki reprezentujące segment wykonały łącznie 96 tys. badań (+41 tys. badań r/r), z czego kluczowe badania (TK,MR,PET) były na poziomie 78,9 tys. vs 46,2 tys. badań w roku poprzednim oraz 71,4 tys. w I kw. 2021 r.

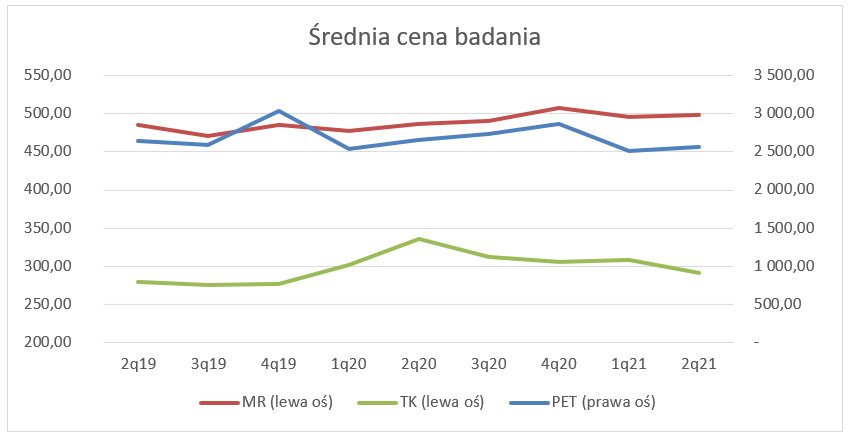

kliknij, aby powiększyćNa koniec II kw. 2021 r. średnia cena za badanie PET wyniosła 2571,43 zł (-3,0 proc. r/r), MR 498,87 zł (+2,44 proc. r/r) oraz TK 290,73 zł (-13,29 proc. r/r).

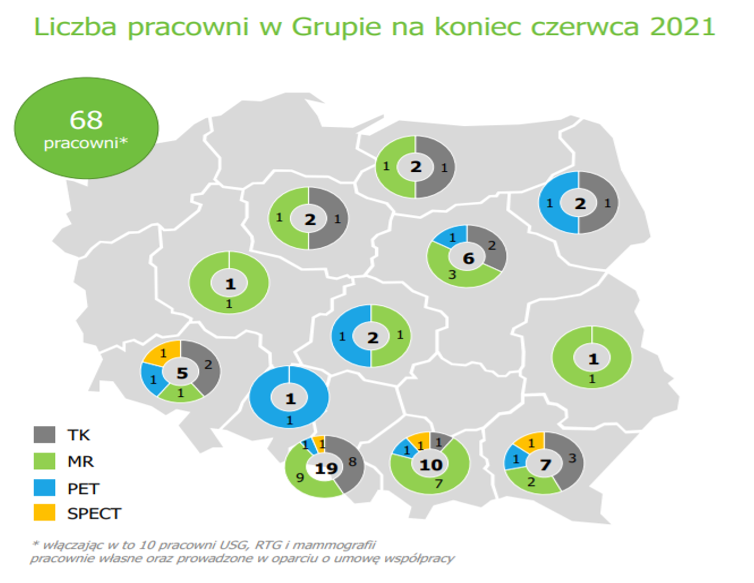

kliknij, aby powiększyćNa koniec II kw. 2021 r. grupa prowadziła łącznie 58 pracowni, z czego 19 to pracownie tomografii komputerowej, 26 rezonansu magnetycznego, 8 PET-TK, 4 SPECT, oraz 1 RTG/USG. Dodatkowo 9 pracowni prowadzonych jest w oparciu o umowę współpracy. Warto dodać, że są one głównie ulokowane w południowej części Polski, daje to potencjał do dalszej ekspansji terytorialnej.

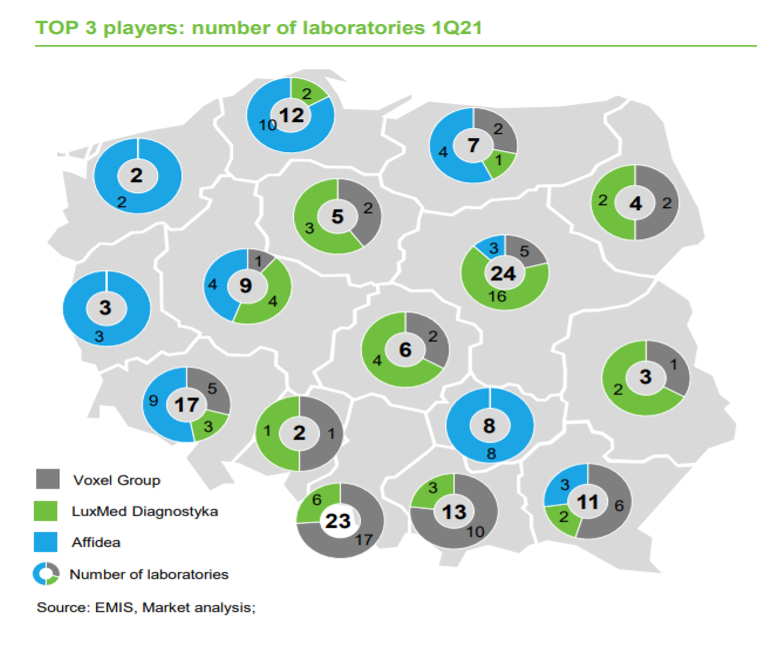

kliknij, aby powiększyćSpójrzmy jeszcze jak wygląda udział laboratoriów dla 3 głównych graczy na rynku diagnostyki obrazowej. Podział ten został również przedstawiony w rozbiciu na województwa. Każda z trzech firm tj. Voxel, LuxMed Diagnostyka oraz Affidea zdominowały inny region Polski. Możemy więc przypuszczać, że branża jest kapitałochłonna, a wzrost w dużej mierze opiera się o rozwój nieorganiczny, czyli przykładowo przejmowanie aktywów konkurencji.

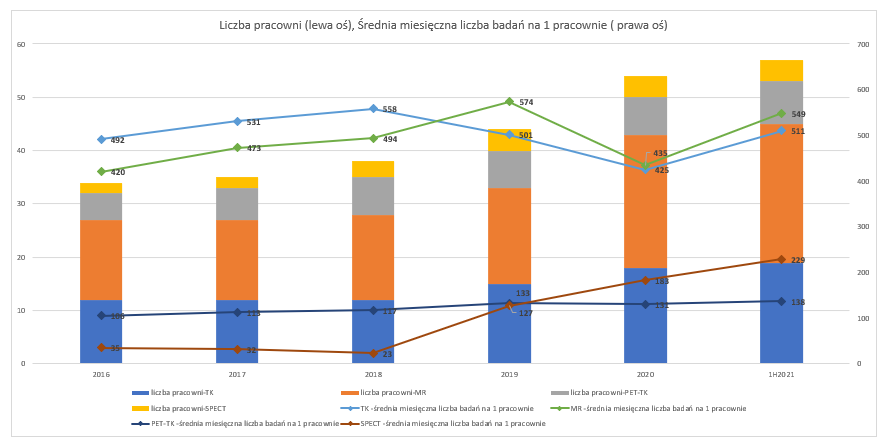

kliknij, aby powiększyćPomimo inwestycji w nowe pracownie, Voxel jest w stanie utrzymać wysoki poziom średniej miesięcznej liczby badań na jedną pracownię. Możemy zaobserwować dynamiczny wzrost w liczbie badań przeprowadzanych przez pracownię SPECT. O ile większa ilość badań w 2019 r. spowodowana była inwestycją w dwie nowe pracownie, tak proszę zwrócić uwagę, że od 2019 r. ich liczba jest stała, a średnia miesięczna liczba badań jest w trendzie wzrostowym.

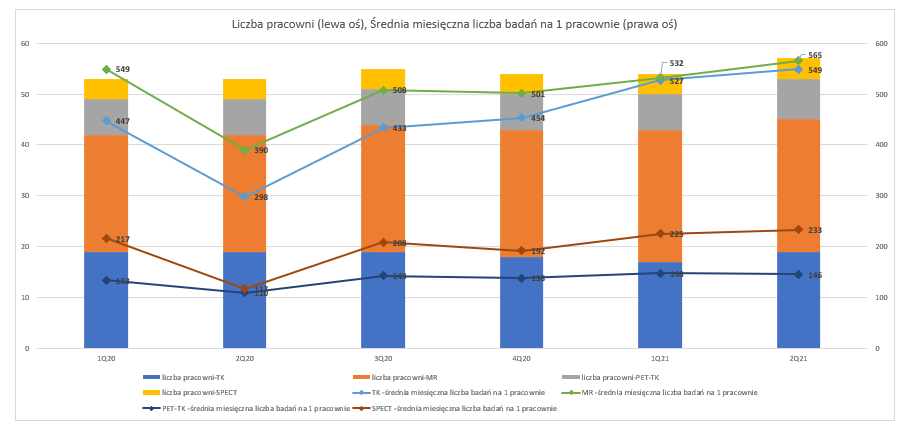

kliknij, aby powiększyćNa koniec II kw. średnia miesięczna liczba badań na jedną pracownię TK wyniosła 549 (+84,12 proc. r/r, +4,11 proc. kw/kw), MR 565 (+45,02 proc. r/r, +6,27 proc. kw/kw), PET 146 (+33,15 proc. r/r, -1,21 proc. kw/kw) oraz SPECT 233 (+100,01 proc. r/r, +3,70 proc. kw/kw). Średnia liczba badań w II kw. 2021 r. jest znacznie wyższa r/r, natomiast pracownie są również bardziej efektowne w porównaniu do kwartałów „popandemicznych”. Co więcej, I kw. 2020 r. prezentował mniejszą średnią miesięczną liczbę badań. Po pierwsze, obecnie możemy zaobserwować odroczony popyt na badania, ale przede wszystkim wzrasta świadomość społeczeństwa do diagnostyki, jak również badania obrazowe przeprowadzane są w kierunku powikłań po zakażeniu koronawirusem Covid-19.

kliknij, aby powiększyćKolejnym segmentem jest

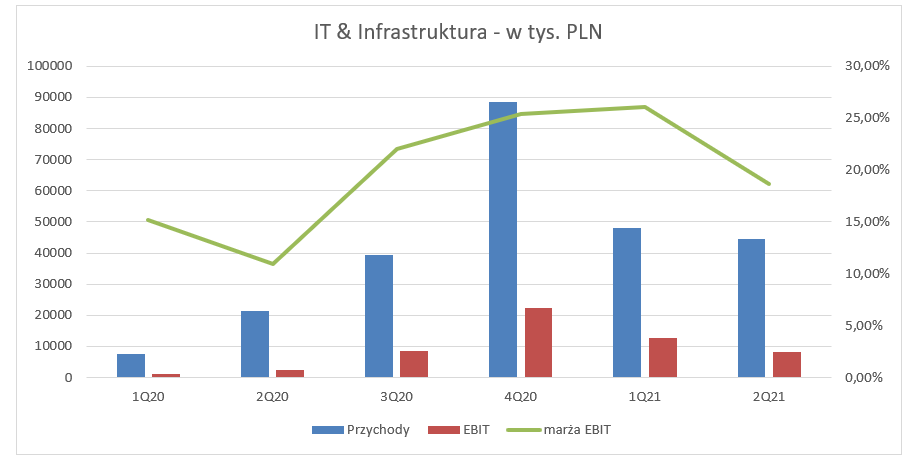

IT&infrastruktura. Segment obejmuje implementację systemów informatycznych dla jednostek ochrony zdrowia, dostawy sprzętu i realizację projektów pracowni diagnostycznych pod klucz, wdrożenie nowoczesnej infrastruktury szpitalnej czy dostarczanie mobilnych modułów medycznych. Spółką reprezentującą segment jest Alteris.

W II kw. 2021 r. firma ta odnotowała przychody w wysokości 44,6 mln zł (+108,41 proc. r/r). Warto dodać, że aż 57,84 proc. sprzedaży wygenerowana została wewnątrz grupy. Co ciekawe, w II kw. 2021 r. sprzedaż do odbiorców zewnętrznych wyniosła 18,7 mln zł i była na zbliżonym poziomie do II kw., natomiast wynik zrobiony pomiędzy spółkami z grupy w II kwartale 2021 r. wyniósł aż 25,8 mln zł vs 2,4 mln zł rok wcześniej.

Przychody wewnątrzgrupowe związane są z zwiększeniem dostaw oraz rozbudową pracowni o nowy sprzęt medyczny do segmentu diagnostyki. Dodatkowo, Alteris importuje materiały i sprzęt na potrzeby trzeciej odnogi opartej o laboratorium diagnostyczne.

Marża zysku operacyjnego wyniosła 18,67 proc. (+7,73 pp. r/r), co przełożyło się na EBIT w wysokości 8,3 mln zł (+5,9 mln zł r/r, +156,21 proc. r/r oraz -4,2 mln zł kw/kw, -33,57 proc. kw/kw).

kliknij, aby powiększyćO ile segment znacząco zwiększył wyniki r/r, tak może zastanawiać duży wzrost w IV kw. 2020 r. GK informuje, że segment zazwyczaj osiąga wyższe przychody w drugiej połowie roku. Na wzrost w IV kw. wpływają zasady realizacji zamówień w placówkach publicznej opieki zdrowotnej, gdzie znaczna część projektów jest realizowana właśnie w tym kwartale w celu wykorzystania budżetu inwestycyjnego wspomnianych placówek. Jak informuje zarząd, historycznie aż 40 proc. przychodów było generowane właśnie w tym kwartale.

Voxel poinformował, że backlog na rok 2021 wyniósł 140 mln zł. Spółka przez backlog rozumie sumę zrealizowanej w danym roku sprzedaży wraz z wartością kontraktów, które są podpisane oraz kontraktów, które są prawie pewne do realizacji w danym roku. Tak więc, uwzględniając przychód za pierwsze półrocze w wysokości 92,8 mln zł. Realny backlog na kolejne 2 kwartały wynosi 47,2 mln zł.

Może wydawać się, że nie jest to dużo, natomiast, warto podkreślić, że projekty firmy są realizowane stosunkowo szybko. Na koniec 2020 r. Voxel poinformował, że portfel zamówień na rok 2021 wyniósł 67 mln zł. Jak wiemy, Alteris znacznie przekroczył szacowany backlog na rok 2021 już w pierwszym półroczu. W trakcie II kw. 2021 r. firma poinformowała, że portfel zleceń wzrósł o 60 mln do kwoty 140 mln zł. Możemy więc spodziewać się, że wraz z wynikami za III kw. grupa ujawni backlog z jakim wejdzie w historycznie najlepszy IV kw.

Ostatnim segmentem jest

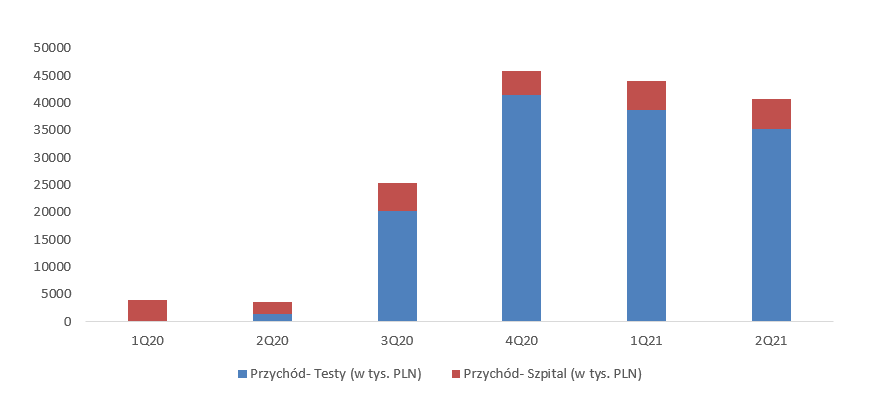

szpitalnictwo, a podmiotem reprezentującym jest Vito-Med. Firma ta prowadzi szpital w Gliwicach z odziałem wewnętrznym, neurologii, udarowym, jak również poradniami specjalistycznymi i pracowniami diagnostycznymi oraz zakładem o specjalności neurologiczno- rehabilitacyjnej.

Od 1 czerwca 2021 r. w ramach segmentu działa laboratorium diagnostyczne wykonujące badania w kierunku SARS-CoV-2. Co więcej, w IV kw. 2020 r. spółka córka rozszerzyła działalność o kolejne 3 laboratoria w Nowym Sączu, Warszawie oraz zawarto umowę ze szpitalem w Krośnie dotyczącą prowadzenia pracowni wirusologii. Co więcej, firma posiada również liczne punkty pobrań, ale wprowadziła również usługę pobrania próbki do badania z możliwością dojazdu do pacjenta. Jak możemy przypuszczać, działania Vito-Medu przyczyniły się również do wzrostu przychodów Alterisa.

Na wyniki od połowy 2020 r. główny wpływ ma działalność sieci laboratoriów diagnostycznych wykonujących badania w kierunku koronawirusa metodą molekularną Real Time PCR. W II kw. 2021 r. przychody segmentu wyniosły 40,7 mln zł, z czego aż 35,3 mln zł wygenerowały testy. Od momentu implementacji nowej odnogi biznesowej, przychody gwałtownie wzrosły.

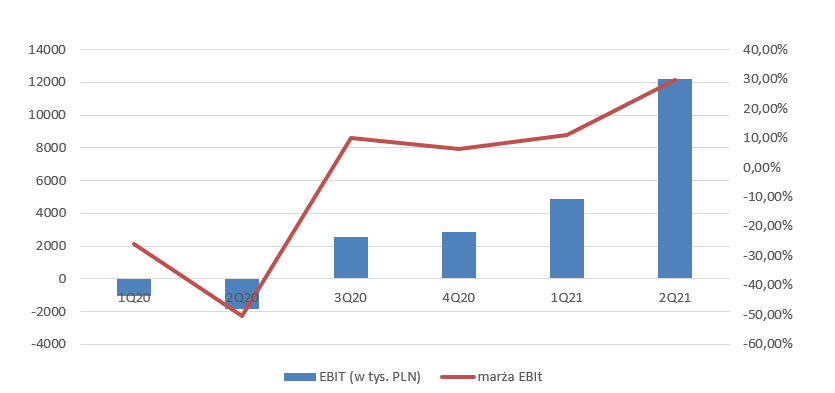

kliknij, aby powiększyćW II kw. zysk operacyjny wyniósł 12,2 mln zł vs minus 1,8 mln rok wcześniej. Działalność związana z testami została wprowadzona w czerwcu 2020 r, a więc wpływ testów na wyniki miał już pełne przełożenie od III kw. 2020 r.

W II kw. 2021 r. spółka znacząco poprawiła marżę operacyjną, co finalnie przełożyło się na lepszy wynik EBIT kw/kw. Marża ta wyniosła 29,88 proc. i była wyższa o aż 18,84 pp. kw/kw. Prawdopodobnie, na wyniki wcześniejszych kwartałów wpływ miały jeszcze koszty związane z poniesieniem nakładów inwestycyjnych, natomiast teraz Vito-Med zbiera plony wcześniejszych inwestycji.

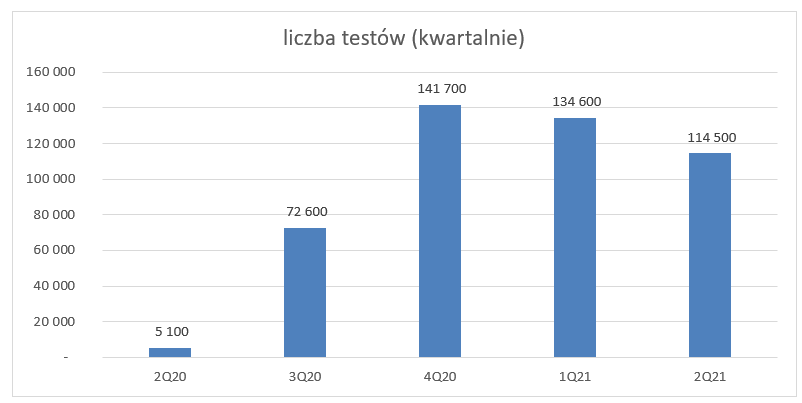

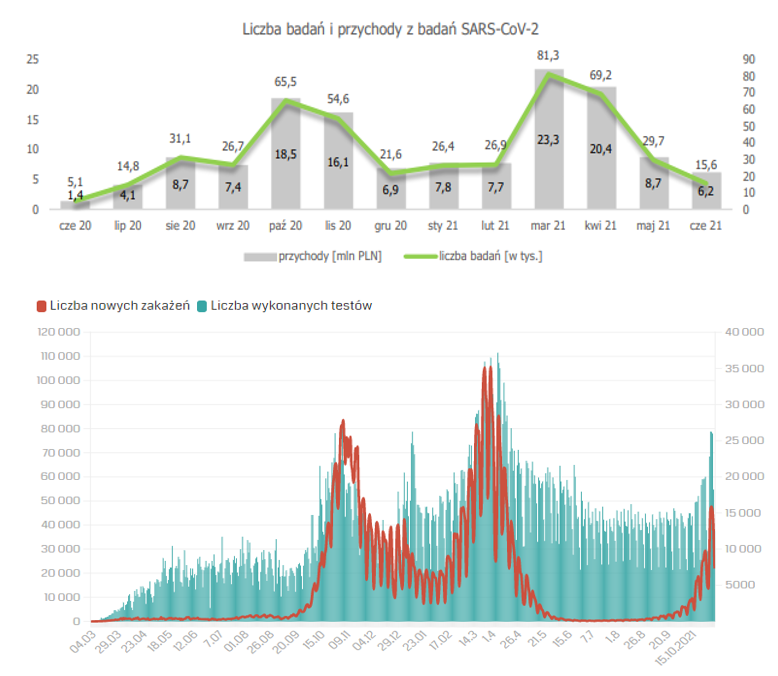

kliknij, aby powiększyćW II kw. 2021 r. wykonano 114,5 tys. testów, co stanowi wolumenowy spadek o 14,93 proc. kw/kw.

kliknij, aby powiększyćWolumen wykonanych testów pokrywa się z liczbą zakażeń. O ile ostatnie 3 kwartały zahaczały o miesiąc, w którym fala miała miejsce, tak w III kw. liczba zakażeń była zdecydowanie niższa. Oczywiście nie oznacza to, że spółka nie wykonywała testów, natomiast możemy przypuszczać, że ich liczba była niższa niż w poprzednich kwartałach. Dodatkowo w III kw. wzrosła liczba podróży turystycznych, co również podtrzymało popyt na testy przeciwko koronawirusowi. W IV kw. widoczny jest ponowny wzrost zakażeń, co z dużym prawdopodobieństwem przełoży się na większe ilości testowań. Pozostaje pytanie o zyskowność segmentu po wygaśnięciu pandemii.

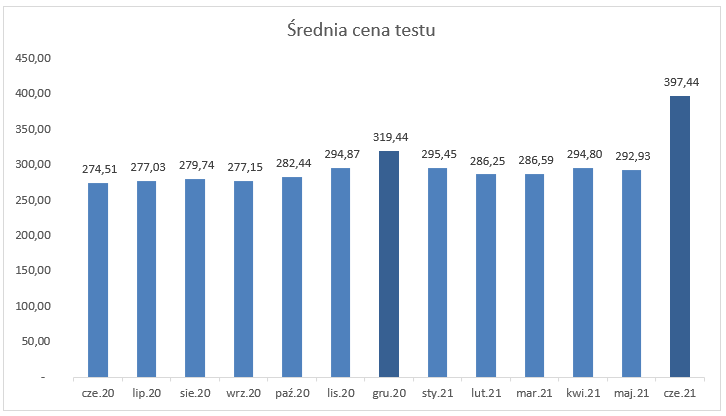

kliknij, aby powiększyćSprawdźmy, jak kształtuje się średnia cena za jeden test wykonany metodą PCR. W czerwcu 2021 r. została zaraportowana bardzo wysoka średnia cena testu w wysokości 397,44 zł. Proszę zwrócić uwagę, że cena w grudniu również odbiega od średniej (która bez uwzględnienia wspomnianych dwóch miesięcy wynosi 285,61 zł). Prawdopodobnie ze względu na to, że są to miesiące kończące okres półroczny oraz roczny, wyniki mogą być zaburzone o pewne rozliczenia, tym bardziej, że na stronie spółki Vito-Med cena badania wynosi 300 zł. Warto również nadmienić, że jest to cena za badanie komercyjne, więc jak przyjmiemy wcześniej wspomnianą średnią cenę za test w wysokości 285,61 zł, dochodzimy do wniosku, że badania refundowane przez NFZ są tańsze.

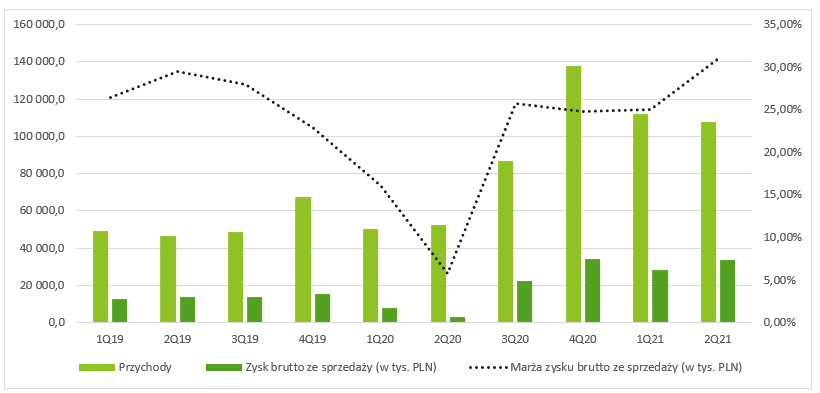

kliknij, aby powiększyćWyniki skonsolidowaneSkonsolidowane przychody grupy w II kw. 2021 r. wyniosły 107,9 mln zł, co oznacza wzrost o 55,3 mln zł r/r (+105,2 proc. r/r, -3,4 proc. kw/kw). Zerknijmy na zysk brutto ze sprzedaży, a ten w II kw. wyniósł 33,4 mln zł i był wyższy o 30,4 mln zł r/r oraz 5,4 mln zł kw/kw. Przełożyło się to na marżę brutto ze sprzedaży na poziomie 31,03 proc. (+25,27 pp. r/r, +5,96 pp. kw/kw).

kliknij, aby powiększyćW tym miejscu należy również przypomnieć o MSSF 16. Standard ten narzucił spółkom rozpoznanie w bilansie praw z tytułu użytkowania aktywów. Wcześniej leasing operacyjny wykazywany był tylko na poziomie operacyjnym w rachunku zysków i strat. Po wprowadzeniu standardu wszystkie leasingowane aktywa powinny być wykazane w bilansie. Do momentu wdrożenia standardu wykazywane opłaty leasingowe były księgowane w kosztach operacyjnych, natomiast obecnie rozbite są na amortyzację oraz odsetki. Księgowanie części kosztów w linii finansowej sprawozdania, spowodowało automatycznie wyższy wynik EBIT podbijając tym samym marżę operacyjną.

Voxel zdecydował się wdrożyć MSSF 16 z dniem 1 stycznia 2019 r. czyli od momentu wejścia standardu w życie. Wpływ standardu wynika głównie z umów najmu lokali, w których znajdują się pracownie należące do grupy, budynki biurowe, a także umowy wynajmu samochodów.

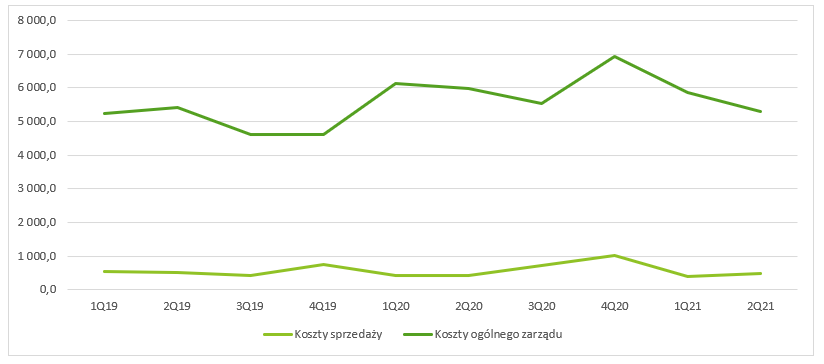

Koszty sprzedaży w II kw. 2021 r. wyniosły minus 475,3 tys. zł vs 424,7 tys. zł w analogicznym okresie w 2020 r., natomiast koszty ogólnego zarządu wyniosły minus 5,3 mln zł i były niższe o 685 tys. zł w porównaniu do II kw. 2020 r. Jest to o tyle zastanawiające, gdyż w II kw. 2020 r. przez pewien okres pracownie diagnostyczne nie funkcjonowały w pełni- najwidoczniej spółka ponosi koszty stałe.

Do kosztów ogólnego zarządu możemy zaliczyć między innymi utrzymanie budynków, biur, laboratoriów czy płace pracowników zarządu, a te w II kw. 2020 r. nie spadły pomimo chwilowego wstrzymania pracy placówek.

Voxel zaraportował ujemne saldo kosztów sprzedaży i ogólnego kosztu zarządu w wysokości 5,78 mln zł, dla porównania saldo tych kosztów w II kw. 2020 r. wyniosło 6,4 mln zł.

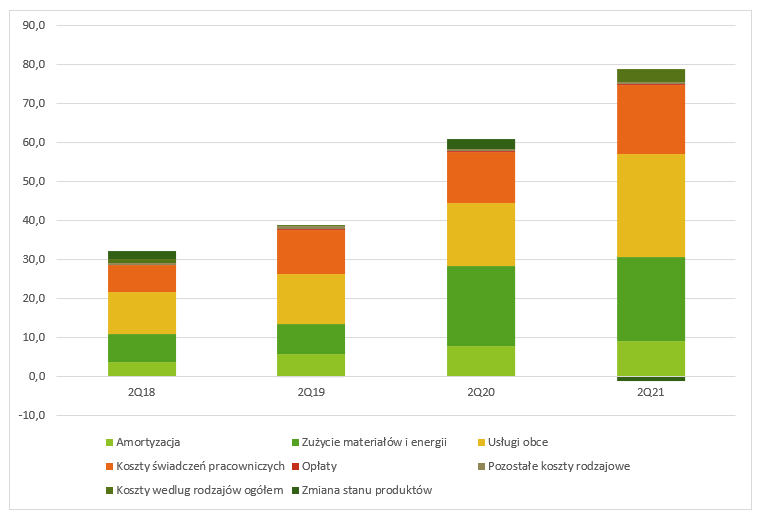

kliknij, aby powiększyćGrupa raportuje w układzie kalkulacyjnym, natomiast w nocie do sprawozdania koszty wykazuje również w układzie porównawczym (rodzajowym). Warto w tym momencie wspomnieć o zasadzie memoriałowej oraz współmierności. Pierwsza z nich mówi, że podmiot powinien ująć wszystkie przychody i obciążające je koszty dotyczące okresu sprawozdawczego, niezależnie od terminu ich zapłaty. Z kolei zgodnie z zasadą współmierności przychodom wykazanym w rachunku wyników muszą towarzyszyć koszty poniesione w celu ich osiągnięcia.

Tak więc, koszty wykazane w wariancie porównawczym, które przełożą się na wynik dopiero w przyszłości, powinny zostać skorygowane. Z pomocą przychodzi pozycja w linii przychodów „zmiana stanu produktów”. Służy ona do skorygowania wartości o stan wyrobów gotowych, które jednostka wyprodukowała w danym okresie, ponosząc koszty związane z produkcją, gdzie sama sprzedaż produktów nastąpi w późniejszym okresie. Po dokonaniu korekty otrzymany wynik ze sprzedaży powinien być taki sam dla układu porównawczego jak i kalkulacyjnego. Zerknijmy więc jak kształtują się koszty w układzie rodzajowym.

kliknij, aby powiększyćWzrost kosztów jest odczuwalny, natomiast jest to naturalny proces wzrostu skali działalności. Wzrost ten wynika ze zwiększonego zapotrzebowania na projekty realizowane przez Alteris oraz związany jest z badaniami laboratoryjnymi wykonywanymi w kierunku wykrywania wirusa SARS-CoV-2 przez VITO-MED. Dodatkowo, segment diagnostyczny odnotował wzrost skali, co przełożyło się na wyższe zapotrzebowanie na usługi obce czy wzrost kosztów pracowniczych.

Grupa w II kw. 2021 r. odnotowała lekko dodatnie saldo na pozostałej działalności operacyjnej w wysokości 2,2 tys. zł vs dodatnie saldo na poziomie 2,6 mln zł w II kw. 2020 r. Na wysokie dodatnie saldo w II kw. 2020 r. w dużej mierze przyczyniły się przychody z pozostałej działalności operacyjnej w wysokości 2,77 mln zł.

Istotne zwiększenie pozostałych przychodów operacyjnych w 2020 roku było spowodowane głównie ujęciem zysku z okazyjnego nabycia w wysokości 8,6 mln zł (w II kw. 2020 r. 1,99 mln zł) udziałów w firmie Scanix oraz ujęcie zysku ze sprzedaży sprzętu medycznego w kwocie 532,1 tysięcy złotych (w tym w II kw. 2020 r. 104,1 tysięcy złotych).

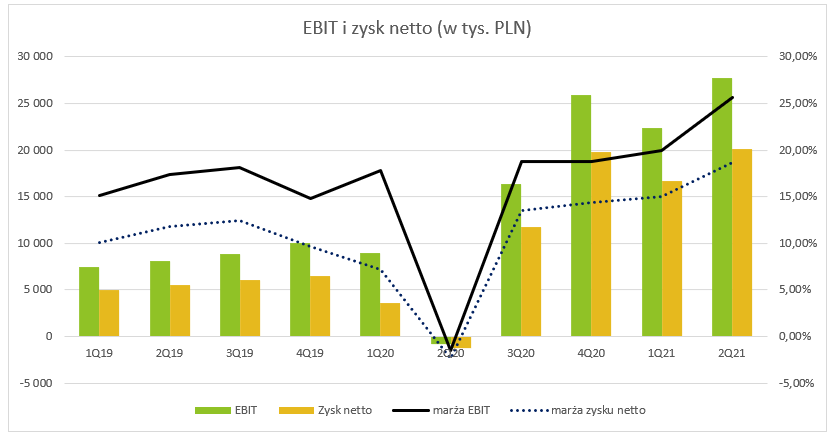

Spółka zaraportowała w II kwartale EBIT na poziomie 27,7 mln zł, przy marży 25,67 proc., co oznaczało wzrost o 5,4 mln zł kw/kw, natomiast II kw. 2020 r. zamknął się ze stratą z działalności operacyjnej na poziomie 777 tys. zł. Marża operacyjna kw/kw była wyższa o +5,71 pp.

W linii finansowej w II kw. 2021 r. możemy zaobserwować koszt finansowy w wysokości minus 2,5 mln zł (+72,12 proc. r/r). Przychód finansowy wyniósł 277 tys. zł (+125,2 proc. r/r). Natomiast na saldo istotniejszy wpływ miał głównie wzrost kosztów. Grupa ujęła odpis aktualizujący wartość aktywów finansowych udzielonych firmie CardioCube Corp w kwocie 921,4 tys. złotych.

Voxel zaraportował w II kw. ostatecznie 25,4 mln zysk przed opodatkowaniem oraz 20,1 mln zysku netto. Efektywna stopa podatkowa nieznacznie wzrosła kw/kw z 20,4 proc. do 20,8 proc.

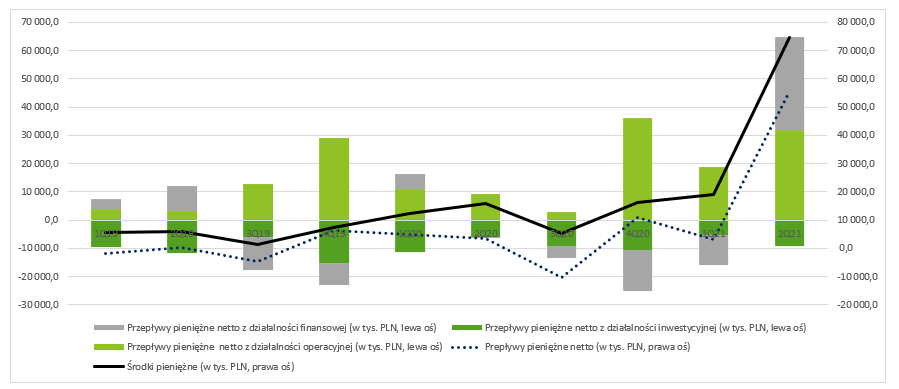

kliknij, aby powiększyćVoxel w II kw. 2021 r. zaraportował przypływ gotówki w przepływach operacyjnych na poziomie 32,0 mln zł. Dodatnie przepływy były skutkiem wysokiego wyniku finansowego w kwocie 25,4 mln zł, dodatkowo spadek odnotowały należności handlowe (+6,7 mln zł). Co więcej grupa odnotowała spadek zapasów (+924 tys. zł), a te mocno spadły już w I kw. 2021 r. (+10,6 mln zł).

Zmniejszenie zapasów jest efektem zmniejszenia stanu towarów ujmowanych głównie przez Alteris. Spadek ten był spowodowany głównie zużyciem materiałów laboratoryjnych, zakupionych w IV kw. 2020 roku na potrzeby działalności laboratorium diagnostycznego Vito-Med. W III kw. 2020 r. grupa wykazała już wyższe zapasy związane z licznymi projektami Alterisu.

Należy również podkreślić, że firma raportuje utrzymujące się na dodatnim poziomie przepływy operacyjne w dłuższym horyzoncie czasowym. Sam poziom pozostałych korekt nie uszczuplił mocno ostatecznego wyniku, natomiast do istotniejszego wypływu gotówki doszło głównie przez wzrost świadczeń pracowniczych (-2,9 mln zł), spadkiem zobowiązań (-1,5 mln zł) czy wzrostem podatku dochodowego (-6,9 mln zł).

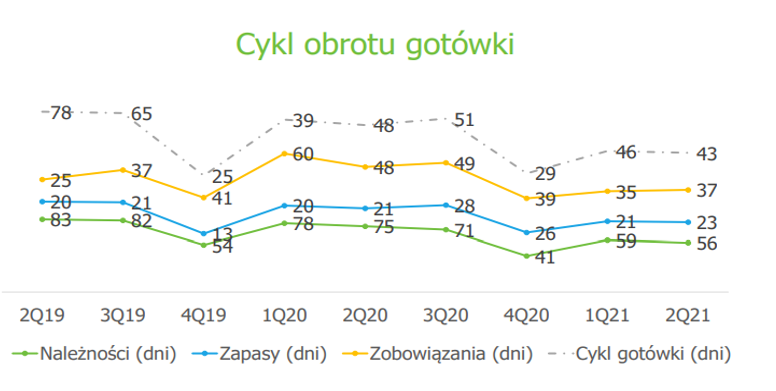

Spójrzmy, jak zmieniła się efektywność gospodarowania kapitałem obrotowym. W II kw. 2021 cykl konwersji gotówki wyniósł 43 dni w porównaniu do 48 dni rok wcześniej. Do skrócenia cyklu przyczyniło się skrócenie rotacji należności (-19 dni r/r). Z drugiej strony wzrósł cykl zapasów (+2 dni r/r) oraz spadł cykl zobowiązań (-11 dni r/r).

kliknij, aby powiększyćW II kw. 2021 r. działalność inwestycyjna wykazała odpływ w wysokości 9,2 mln zł. Nakłady inwestycyjne zostały przeznaczone głównie na zakup nowego sprzętu medycznego czy inwestycje związane z pracowniami.

Przepływy finansowe były dodatnie na kwotę 32,6 mln zł, głównie dzięki emisji obligacji na kwotę 44,6 mln zł. Dodatkowo przypływ z działalności finansowej został uszczuplony przez spłatę kredytów w wysokości 7,8 mln zł, leasingu w kwocie 3,0 mln zł oraz odsetek 1,0 mln zł.

Duże wpływy z działalności operacyjnej jak i finansowej muszą skutkować dodatnimi przepływami pieniężnymi netto. W II kw. przepływy te wyniosły 55,4 mln zł, co skutkowało wzrostem gotówki na kontach grupy do poziomu 74,5 mln zł.

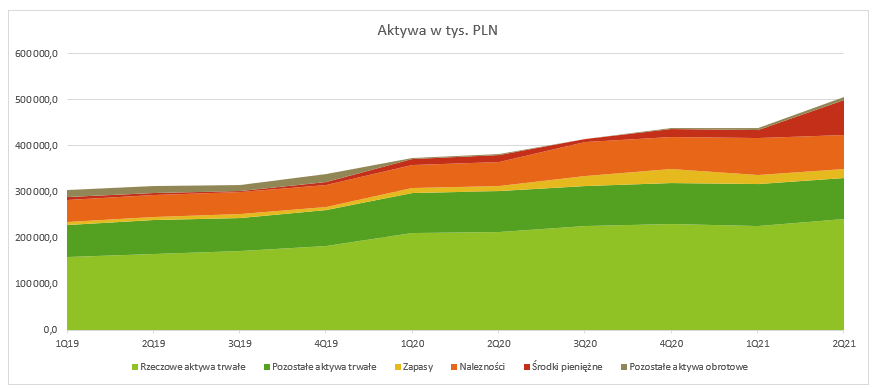

kliknij, aby powiększyćNa koniec II kw. suma bilansowa wyniosła 504,9 mln zł, aktywa kw/kw wzrosły o 15,14 proc., oraz 32,53 proc. r/r. Do wzrostu aktywów w głównej mierze przyczyniło się zwiększenie aktywów trwałych do kwoty 240 mln zł (+12,38 proc. r/r, +5,87 proc. kw/kw) oraz środków pieniężnych, które na koniec okresu wyniosły rekordowe 74,5 mln zł. Co więcej, od III kw. 2020 r. zauważalny jest wzrost należności handlowych, który wynika ze wzrostu skali działalności, na koniec II kw. 2021 r. należności handlowe wyniosły 74,2 mln zł (+45,95 proc. r/r, - 7,24 proc. kw/kw).

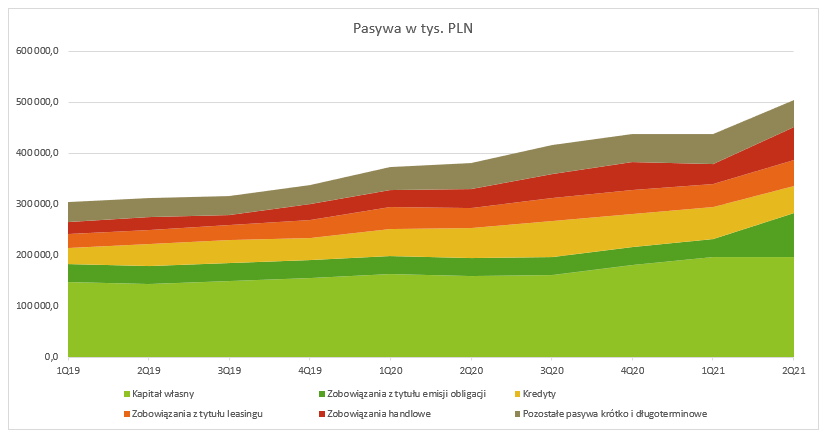

kliknij, aby powiększyćNa koniec II kw. zadłużenie firmy z tytułu kredytów i pożyczek wyniosło 53,1 mln zł i było niższe o 7,8 mln zł kw/kw. Natomiast z drugiej strony wzrosło zadłużenie z tytułu leasingu które było na poziomie 51,0 mln zł (+12,88 proc. r/r), ale co bardziej istotne wzrosło zobowiązania z tytułu emisji obligacji.

Na koniec II kw. obligacje stanowiły 84,9 mln zł, więc kw/kw wzrosły o 49,77 mln zł. Jest to związane z emisją obligacji serii M (VOX0625) i L (VOX0224). Z drugiej strony 4 lipca 2021 r. miał miejsce wykup obligacji serii J (VOX0721) o nominale 30 mln zł. Możemy wywnioskować więc, że wspomniany wcześniej wysoki poziom gotówki na koniec II kw. długo nie zagościł na kontach grupy, ponieważ już kilka dni po zamknięciu II kw. Voxel wykupił obligację o wartości nominalnej 30 mln zł. Innymi słowy, nowe serie obligacji zrolowały serię J, realnie dodając 20 mln nowego zadłużenia z tytułu emisji obligacji. Trzeba mieć również z tyłu głowy, że wyższe stopy procentowy przełożą się na większy koszt na linii finansowej w RZiS.

kliknij, aby powiększyć

kliknij, aby powiększyćUwzględniając stan gotówki na koniec II kw. w wysokości 74,5 mln zł, oraz EBITDA LTM 128,4 mln zł otrzymamy wskaźnik Dług netto/EBITDA na poziomie 0,89. Na koniec II kw. 2021 r. pokrycie aktywów kapitałem własnym wyniosło 39,03 proc. (-6,01 pp. kw/kw). Firma wypłaciła dywidendę za rok 2020 w kwocie 2 zł na akcję, której stopa była na poziomie 3,89 proc.

kliknij, aby powiększyć Podsumowując, obecna wycena spółki oscyluje w granicy 550 mln zł, więc jak dodamy narastający zysk netto za ostatnie 4 kwartały, otrzymamy wskaźnik C/Z na poziomie około 8. Historycznie wskaźnik ten jest w dolnej granicy. Relatywnie niska wycena być może spowodowana tym, że inwestorzy nie wierzą w długotrwałą poprawę wyników.

Proszę pamiętać, że w II kw. udział podstawowej działalności w całkowitym zysku operacyjnym wyniósł 37,1 proc. Segment szpitalnictwo wygenerował aż 35,7 proc. z czego znaczna część to wynik testowania w kierunku Covid-19, a segment IT&infrastruktura uzyskał udział EBIT w wysokości 24,4 proc. Alteris znaczny wzrost wyników zawdzięcza wysokomarżowej sprzedaży towarów związanych z Covid-19.

Tak więc, duża część wyników grupy oparta jest o trwającą pandemię. Warto również zaznaczyć, że VITO-Med odpowiedzialny za testy, od II kw. 2021 r. znacznie poprawił marże – prawdopodobnie spowodowane jest to rozliczeniem kosztów związanych z laboratoriami oraz punktami pobrań, które zostały rozliczone we wcześniejszych kwartałach.

Dodatkowo, pamiętajmy, że trwający IV kwartał zbiega się z kolejną falą koronawirusa, co prawdopodobnie przełoży się na wyższy wolumen testowania. Co więcej, Alteris wykonuje najwięcej zleceń w IV kw., a jak do tego dołożymy wysokie wolumeny wykonywanych badań diagnostycznych, może okazać się, że IV kw. 2021 r. będzie rekordowym w historii spółki, mimo wysokiej bazie porównawczej.

O ile obecna wycena dyskontuje wyniki tymczasowe uzyskiwane z działalności nastawionej na walkę z koronawirusem, tak obecnie GK generuje duże przypływy gotówki, które będą mogły zostać wykorzystane chociażby na rozwój podstawowej działalności. Kluczowe jest jednak, jak długo potrwa jeszcze pandemia, oraz czy Voxel utrzyma marże w następnych okresach z testowania, jakie uzyskał w II kw. 2021 r. Dodatkowo należy pochwalić grupę za transparentnie prowadzone relacje inwestorskie, poprzez np. organizację kwartalnych omówienie wyników oraz sytuacji poprzez wideokonferencje.

Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.