PLASTBOX: Wstępne dane za 4 kwartał potwierdzają dobre wyniki za cały zeszły rok.Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej Plast-Box S.A. (dalej PLASTBOX) za okres od 1 lipca do 30 września 2016 roku (sprawozdanie kwartalne) Analiza sprawozdania finansowego

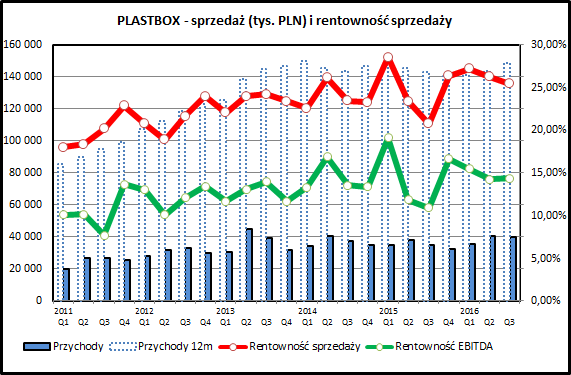

kliknij, aby powiększyćSprzedaż PLASTBOX-u w 2016 jest wyraźnie wyższa niż w 2015, choć trzeba zwrócić uwagę, że 2015 rok był w wykonaniu spółki słaby. Spółka w 2016 powróciła do poziomu przychodów z 2014 roku, ale dodatkowo udało jej się poprawić rentowność sprzedaży.

Około 20% biznesu spółki to rynek wchodni (Ukraina i inne kraje bloku wschodniego), czego skutkiem jest wrażliwość wyników spółki na wahania kursowe hrywny i rubla. Dodatkowo wyniki spółki są uzależnione od cen dolara i ropy naftowej (głównym surowcem są pochodne ropy naftowej) oraz euro, z uwagi na fakt że spora część sprzedaży to eksport na rynki krajów Unii Europejskiej. Ceny sprzedawanych przez PLASTBOX produktów w dużym stopniu podążają za cenami surowców, aczkolwiek utrzymanie rentowności na zadowalającym poziomie jest ciągłym wyzwaniem dla zarządu spółki.

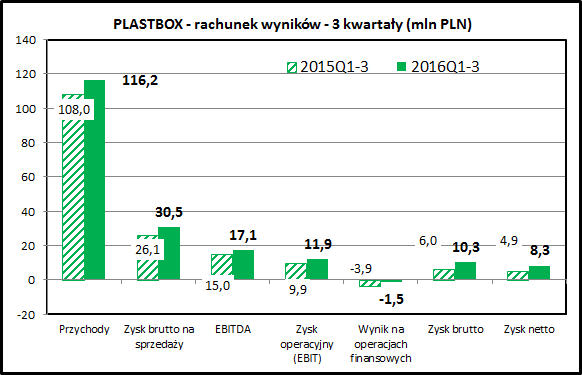

kliknij, aby powiększyćRachunek wyników za 3 kwartały 2016 wygląda bardzo dobrze - sprzedaż wzrosła o 7,6%, a wszystkie dalsze poziomy zysku wzrosły w dużo większym stopniu. Zysk netto wzrósł o 68,5% w porównaniu do 2015 roku. Jeszcze lepiej wyglądał sam 3 kwartał 2016 w porównaniu do 3 kwartału 2015:

- wzrost sprzedaży o 14,5%

- wzrost zysku operacyjnego o 87,2%

- wzrost zysku netto o 84,4%

W wynikach z 2015 widać jednak duży wpływ różnic kursowych (głównie zmian kursu ukraińskiej hrywny), które były głównym czynnikiem powodującym słabe wyniki w 2015 roku. W 2016 roku, kiedy kursy hrywny był relatywnie stabilny, nie widać obciążenia wyniku różnicami kursowymi.

W 3 pierwszych kwartałach 2016 nie widać istotniejszych wydarzeń jednorazowych, które wpływałyby na rachunek wyników.

Wypada odnotować jeszcze wzrost kosztów operacyjnych - koszty sprzedaży wzrosły w 2016 o 22,7%, a koszty ogólnego zarządu o 18%. Towarzyszył temu jednak wzrost marży na sprzedaży i ostatecznie wyniku finansowego, więc jest to zjawisko akceptowalne.

PLASTBOX zaraportował niedawno wstępne wyniki za 2016 rok:

Cytat:

Zarząd Przetwórstwa Tworzyw Sztucznych „Plast-Box” S.A. z siedzibąw Słupsku („Spółka”) przekazuje

do publicznej wiadomości szacunkowe, wybrane wyniki finansowe Spółki za 2016 rok:

a) skonsolidowane przychody netto ze sprzedaży - 152 661 tys. zł;

b) jednostkowe przychody netto ze sprzedaży – 135 576 tys. zł;

c) skonsolidowany zysk netto – 10 054 tys. zł;

d) jednostkowy zysk netto – 6 589 tys. zł.

Powyższy raport bieżący pozwala oszacować wyniki 4 kwartału 2016:

- sprzedaż - 36,4 mln zł (+13% w porównaniu do 2015Q4)

- zysk netto - 1 725 tys. zł (-59% w porównaniu do 2015Q4)

Wynik netto za 4 kwartał wygląda dobrze pod kątem sprzedaży, ale słabo pod względem zysku netto. Sytuacja nie wygląda jednak tak źle - połowa zysku w 4 kwartale 2015 wynikała z ujemnej kwoty podatku dochodowego i miała charakter jednorazowy. W ujęciu za cały 2016 rok mamy wzrost zysku netto o 9,9% i wzrost sprzedaży o 8,8% w porównaniu do 2015 roku.

kliknij, aby powiększyćCykl konwersji gotówki w ostatnich okresach się wydłużył. Jest to niekorzystne zjawisko, choć wszystko zależy od kontekstu. Ww tym przypadku spółka wskazuje na związek wyższego stanu zapasów z przyjętą strategią, zakładającą między innymi zwiększenie stanów magazynowych w celu elastyczniejszego reagowania na zapotrzebowania na potrzeby klientów. Jeśli wzrost kapitału obrotowego przekłada się na wyższą sprzedaż i lepsze marże, to jest to pozytywne zjawisko.

Okres spłaty należności i zobowiązań pozostają na stałym poziomie.

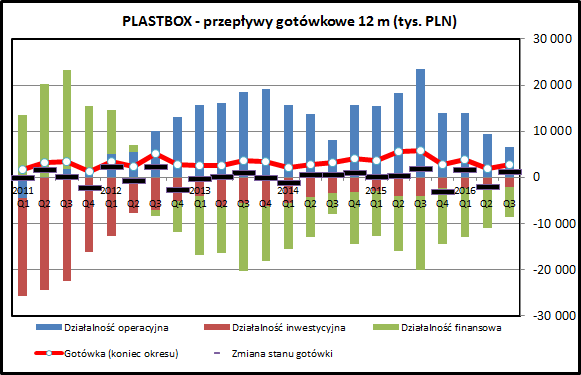

kliknij, aby powiększyćW sprawozdaniu z przepływów finansowych widać, że PLASTBOX generuje gotówkę z działalności operacyjnej. W ujęciu 12-miesięcznym, użytym na wykresie, dla każdego punktu w czasie są widoczne zsumowane wartości za poprzednie 4 kwartały, co pozwala na wyeliminowanie sezonowości i okresowych wahań. Jak widać, w ostatnim okresie przepływy z działalności operacyjnej spadają. Wynika to ze wspomnianego wcześniej zwiększenia stanu zapasów, co wymaga zaangażowania dodatkowego kapitału.

Przepływy z działalności finansowej są ujemne - co jest związane z wypłacanymi przez spółkę dywidendami, a także odsetkami od kredytów. Działalność inwestycyjna ma niewielki zakres - spółka nie prowadzi większych projektów inwestycyjnych, a jedynie inwestycje mające na celu zachowanie mocy produkcyjnych.

kliknij, aby powiększyć

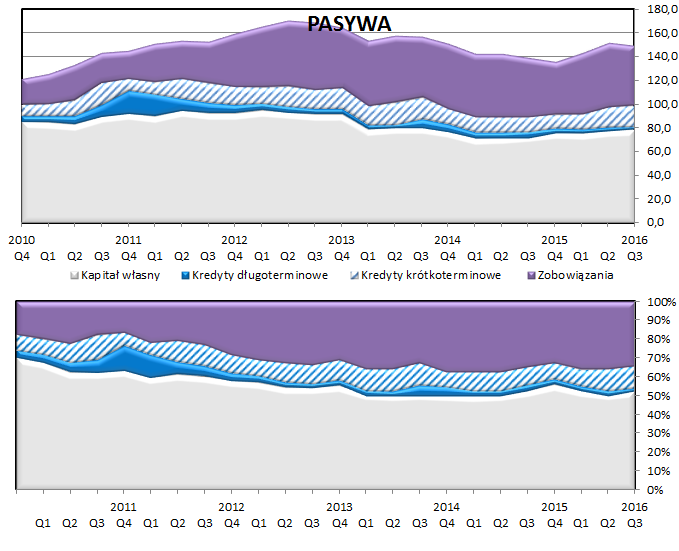

kliknij, aby powiększyćSuma bilansowa w ostatnich latach spadała, co było związane z amortyzacją majątku trwałego. Inwestycje w nowe aktywa rzeczowe były niższe niż ich spadek wartości (amortyzacja), co skutkowało spadkiem wartości bilansowej aktywów trwałych. W ostatnich kwartałach widać wspominany już wcześniej wzrost aktywów obrotowych.

Zadłużenie pozostaje na stabilnym poziomie. Ranking Altmana systematycznie się poprawia, co ma związek z dobrymi wynikami operacyjnymi spółki.

PodsumowanieOstatnie kwartały były bardzo dobre PLASTBOX-u. Sprzedaż wzrosła o kilka procent w porównaniu do 2015 roku, a zyski poprawiły się o kilkadziesiąt procent. Wynika to z poprawy wyników operacyjnych (marża operacyjna), choć trzeba pamiętać, że w 2015 głównym powodem słabych wyników były wahania kursowe związane z działalnością na rynkach wschodnich. 4 kwartał 2016 i 2015 wyglądał inaczej, ale ostatecznie 2016 zamknął się wyraźnym wzrostem zysku, który wg stanu dostępnej wiedzy nie jest obciążony one-off'ami.

Wstępne wyniki za 2016 pokazują, że PLASTBOX podąża konsekwentnie drogą poprawy wyników biznesowych. Warto również odnotować nieudaną próbę przejęcia konkurent z branży opakowań GTX Hanex Plastic. Ostatecznie te plany spaliły na panewce, ale pokazuje to, że spółka aktywnie obserwuje rynek i pojawiające się na nim okazje.

Na GPW jest notowanych kilka innych spółek zajmujących się przetwórstwem tworzyw sztucznych i produkcją opakowań. Jest to branża mocno konkurencyjna, w której nie ma specjalnych barier wejścia - rozpoczęcie produkcji opakowań nie wymaga wielkich inwestycji ani specjalnych zezwoleń. Klientela jest rozdrobniona i o zróżnicowanej wielkości - więc nawet małe firmy mogą poszukiwać swojej niszy rynkowej i atrakcyjnej biznesowo symbiozy z klientami.

Patrząc od strony makro opakowania to rynek stabilny, mało wrażliwy na wahania koniunktury - ogólna suma konsumpcji w gospodarce jest raczej stała. Wyzwaniem są duża konkurencja oraz zmienne ceny surowców i kursy walut.

Spółka zapowiedziała również wypłatę dywidendy w wysokości 9 groszy, co daje dividend yield na poziomie 4,1%. Oznacza to kontynuację polityki dywidendy w piątym kolejnym roku - spółka dzieli się zyskiem z akcjonariuszami bez przerwy od 2012 roku.

Wskaźnik cena/zysk to 9,3 (serwisy wskazują 7,5 - aktualizacja nastąpi po publikacji pełnego raportu za 4 kwartał 2016). Jest to wskaźnik atrakcyjny w porównaniu do średniej rynkowej 14,9. Warto dodać, że cały wynik można traktować jako powtarzalny, tzn. nieobciążony zdarzeniami jednorazowymi.

>> Porównanie na tle innych producentów wyrobów z tworzyw sztucznych Inwestor na GPW ma do wyboru kilka innych spółek działających w branży opakowań i tworzyw sztucznych. Na ich tle PLASTBOX prezentuje się atrakcyjnie z uwagi na dobre wyniki finansowe. Przeszkodą może być niewielka kapitalizacja spółki. Notowania akcji spółki zanotowały dołek na przełomie czerwca i lipca 2016 i od tego czasu zyskały około 30%. Kontynuacja tego ruchu zależy od dalszej poprawy wyników w 2017 roku. Punktem odniesienia staną dobre wyniki notowane w 2016, więc przed PLASTBOX-em ambitne zadanie.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.