Omówienie raportu okresowego Eko Export (4Q 2013r.)Miniony rok (2013) to był bardzo ważny okres dla Spółki. Kiedy po stratnym, 2012r. Zarząd Eko Exportu przedstawił prognozy na rok 2013, prognozy te przyjęto z niedowierzaniem, a w kilka miesięcy później inwestorzy prześcigali się w prognozowaniu zysków na nadchodzące lata. Kurs Eko Exportu, jak kurs żadnej innej Spółki – doskonale obrazuje kalejdoskop nastrojów panujących wśród inwestorów. Jednak co takiego wydarzyło się w roku 2013, że postrzeganie Spółki odwróciło się o 180 stopni?

Rok 2012 upłynął na gadaniu, a rok 2013 na działaniu. W roku 2013 Zarząd Eko Exportu spotkał się z przedstawicielami czołowych spółek w branży (m.in. Halliburton – dokładniejsze omówienie tych spotkań znajduje się w poprzednim omówieniu) i wtedy też doszło do podpisania kilku kluczowych umów dot. dostaw mikrosfery. W lutym 2014.r Zarząd Eko Exportu poinformował, że podpisano umowę ramową na dostawę mikrosfer z firmą Halliburton. Z noty analitycznej wiemy, że prognoza przychodów na 2014r. sięga 90 mln zł.

Wyniki finansowe.Rok 2013 to rok imponujących wyników Spółki (najwyższe w historii). Przychód w 2013r. wyniósł 39 mln zł (prognoza: 44 mln zł; wykonana w 89%). Spółka wykazała 17 mln zł zysku na sprzedaży i 15,4 mln zł zysku netto. Oznacza to wykonanie prognozy w tym zakresie (+/- 10%). Spółka posiada niezwykle wysoką rentowność – na poziomie netto jest to niespełna 40%.

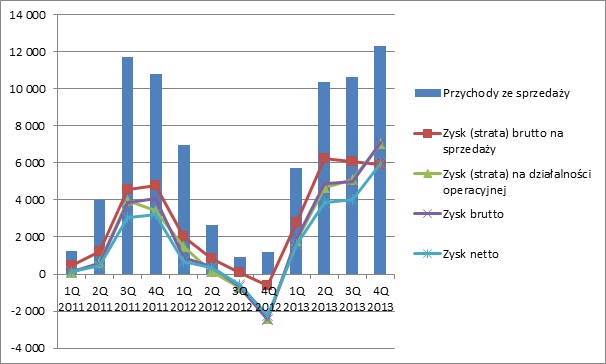

Wyniki Eko Exportu na przestrzeni 3 lat:

kliknij, aby powiększyćPowyższy wykres doskonale obrazuje mające miejsce w 2012r. załamanie rentowności Spółki i trwającą od 4 kwartału 2012r. konsekwentną poprawę wyników. Przychody, jak i zyski netto rosną z kwartału na kwartał. Nieco niepokojący może być jednak fakt kurczenia się zysków brutto na sprzedaży, i to pomimo wzrostu przychodów. Negatywny wydźwięk tej relacji lepiej zobrazuje poniższy wykres.

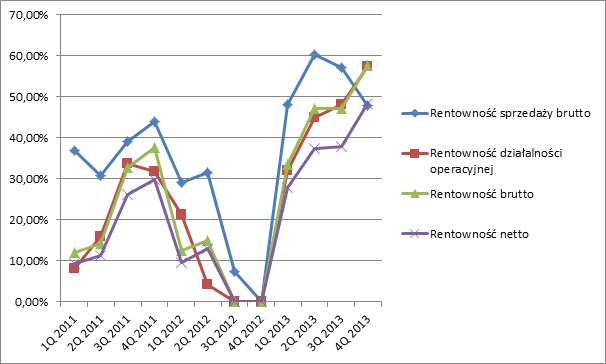

Kształtowanie się rentowności w firmie Eko Export:

kliknij, aby powiększyćWykres doskonale obrazuje, że rentowności na każdym poziomie rachunku wyników w 1 kwartale 2013r. po prostu „wystrzeliły” w górę. Trzeci i czwarty kwartał przyniósł jednak nieznaczne załamanie rentowności na sprzedaży brutto. W chwili obecnej wygląda to tak, że rentowność na sprzedaży rzędu 60% nie była po prostu możliwa do utrzymania i ona sobie teraz opada do tego pułapu 48%. Tymczasem pozostałe rentowności pną ostro w górę, a to głównie z powodu efektu skali (maleje udział kosztów stałych w uzyskiwanych przez Eko przychodach).

Ciekawe tendencje można zaobserwować w samym rachunku wyników Eko Exportu. Otóż w 4 kwartale koszty stałe, tj. koszty sprzedaży i koszty ogólnego zarządu stanowią znacznie mniej niż ¼ kosztów poniesionych z tego tytułu w całym roku 2013. To między innymi dlatego, pomimo malejącej rentowności sprzedaży brutto, rentowności na niższych poziomach rachunku wyników były w stanie „wystrzelić” do góry w 4 kwartale. Z powodu rosnącej skali działania koszty stałe stanowią coraz mniejszy ułamek przychodów – w rachunku wyników widzimy, że zysk brutto na sprzedaży i zysk ze sprzedaży to kwoty do siebie zbliżone.

W 4 kwartale w rachunku wyników możemy zauważyć także pozycję pozostałe przychody operacyjne, a w tym inne przychody operacyjne w wysokości 1,9 mln zł. W pozostałych informacjach możemy wyczytać, że na tyle wycenione zostały prace nad dokumentacją techniczną i wnioskiem patentowym dot. budowy zakładu w Astanie (zdarzenie jednorazowe). Stąd też zysk na działalności operacyjnej w 4 kwartale był nieproporcjonalnie wyższy w stosunku do zysku brutto na sprzedaży, czego nie zaobserwowaliśmy w żadnym innym kwartale 2013r. To również tłumaczy bardzo wysoki poziom rentowności działalności operacyjnej, odnotowany w tym kwartale.

Przychody finansowe i koszty finansowe bilansują się, a zysk netto to w gruncie rzeczy zysk na działalności operacyjnej pomniejszony o podatek.

Bilans.Suma aktywów Spółki wynosi 63 mln zł (w stosunku do 3 kwartału to wzrost o 15,5 mln zł). Październikowa emisja akcji jest już ujęta w bilansie: w drodze emisji akcji do Spółki wpłynęło 23 mln zł. O 23 mln zł zwiększył się więc kapitał zapasowy. Odnotowany w 4 kwartale 2013r. zysk w wysokości 6 mln zł, powiększył wartość kapitałów własnych Spółki. W 4 kwartale miało miejsce również „nabycie” akcji własnych przez Eko (to akcje, które należały do Partnera, który nie spłacił pożyczki) na wysokość 11 mln zł; pozycja ujemna w bilansie. Suma summarum kapitały własne Eko Exportu w przeciągu 4 kwartału wzrosły o 17,5 mln zł do kwoty 52 mln zł. Jednocześnie suma zobowiązań zmalała o 2 mln zł: w chwili obecnej główny składnik zobowiązań stanowią zobowiązania krótkoterminowe w wysokości 10 mln zł.

Jeżeli chodzi o stronę aktywną bilansu, to aktywa trwałe wzrosły o 4 mln zł, a w tym głównie długoterminowe aktywa finansowe (to pakiet akcji Spółki Zagranicznej należący do Eko Exportu: w dokumencie sporządzonym na zlecenie Eko możemy przeczytać, że wartość dochodowa segmentu produkcji mikrosfery szarej jest znacznie wyższa niż jej wartość ujęta w bilansie –

po uwzględnieniu synergii z Eko). Aktywa obrotowe wzrosły o 11 mln zł, tutaj możemy dopatrzeć się wzrostu zapasów, należności krótkoterminowych i inwestycji krótkoterminowych. Z racji rosnącego popytu na mikrosferę białą i proces technologiczny, który wymaga, aby mikrosfera biała produkowana była większymi partiami, Spółka jest poniekąd zmuszona utrzymywać wysokie zapasy mikrosfery białej. Znaczną pozycją aktywów obrotowych stanowią inwestycje krótkoterminowe, w których oprócz posiadanej przez Spółkę na kontach bankowych gotówki, znajduje się udzielona Spółce-córce Eko Spheres KZ pożyczka celowa (z przeznaczeniem na budowę fabryki w Kazachstanie).

Jak już wspominałem w poprzednich omówieniach – struktura kapitału Eko Exportu jest konserwatywna. Teraz, po emisji akcji (zwiększeniu kapitału własnego) i spłacie części zobowiązań krótkoterminowych, Spółka jest zadłużona w ok. 18%. Niskie zadłużenie Spółki, mimo iż skutkuje niższą dźwignią finansową, a przez to mniejszym zyskiem w przeliczeniu na 1 akcję, to dobra informacja, ze względu na charakter działalności Spółki i wysoką wartość kapitału intelektualnego. Odpowiednio zarządzając strukturą kapitału, Zarząd utrzymuje sumę ryzyk operacyjnego i finansowego, na niższym poziomie. Po 4 kwartale 2013r. kapitał pracujący Eko Exportu wynosi 25 mln zł. Spółka odznacza się bardzo wysokim wskaźnikiem płynności: Po 3 kwartale 2013r. aktywa obrotowe dwukrotnie pokrywały zobowiązania bieżące. Na skutek emisji akcji i dopływu kapitału do Firmy, obecnie aktywa obrotowe pokrywają zobowiązania bieżące ponad 3-krotnie.

Rachunek przepływów pieniężnych.Mimo, że przepływy z działalności operacyjnej w 4 kwartale są ujemne, to za cały 2013r. do kasy Spółki wpłynęło 4,5 mln zł z działalności operacyjnej. To oczywiście znacznie mniej niż wykazywany zysk netto: odpowiedzią na to są zmiany w kapitale obrotowym, a w szczególności wzrost zapasów i należności, o czym już wspominałem przy okazji omawiania bilansu. Zwróćmy uwagę, że po wyłączeniu zmian należności i zapasów, przepływy z działalności operacyjnej Eko Exportu byłyby wyższe niż wykazany zysk netto. Przepływy z działalności inwestycyjnej są ujemne, co mając na uwadze czynione w 2013r. inwestycje, nie powinno nikogo dziwić. Przepływy z działalności finansowej są dodatnie, w tym widzimy 23 mln zł wpływu z tytułu emisji akcji i 11 mln zł, jako wydatek z tytułu „nabycia” akcji własnych.

Kapitalizacja.13 marca 2013r. kapitalizacja Eko Exportu wynosi 440 mln zł. W stosunku do ostatniego omówienia zaobserwowaliśmy nieznaczny spadek kapitalizacji Spółki. W poprzednim omówieniu wspominałem, że ja spodziewam się kontynuacji trendu bocznego na kursie akcji Spółki: napisałem, że „nie widzę miejsca na dalsze wzrosty, ale też nie uważam, aby cena powinna znacznie spaść”. Obecnego osuwu kapitalizacji nie uważam za „znaczny spadek”. Obecna kapitalizacja wycenia oczekiwane zyski 2014r. (34 mln zł zysku netto; patrz: nota analityczna) i dyskontuje prognozowane zyski roku 2015 i 2016. Sprawozdanie za 4 kwartał, z perspektywy wyceny akcji, nie zmieniło absolutnie nic: wszakże o tym, że Spółce uda się wypełnić prognozę wiedzieliśmy już kilka miesięcy temu. Osuwy kapitalizacji w trendzie bocznym są oznaką zniecierpliwienia rynku. Obecne, marcowe spadki są raczej reakcją na ogólny, pogarszający się sentyment na rynku, aniżeli bezpośrednią reakcją akcjonariatu na sprawozdanie za 4 kwartał.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.