Jazda na nieruchomościach - omówienie sprawozdania finansowego Dadelo po II kw. 2021 r. Dadelo jako dystrybutor rowerów w internecie po wejściu na giełdę zwiększyło swoją kapitalizację o kolejne 40 proc., ale w ostatnich 4 miesiącach praktycznie oddało całe swoje wzrosty. Stało się tak pomimo istotnej poprawy wyników rok do roku jak i kwartał do kwartału. W analizie wyników sprawdzę czy są tam istotne wydarzenia one-off oraz poszukam przyczyn spadku ceny akcji. Spróbuję również rozliczyć spółkę z wykorzystania pieniędzy z emisji oraz pobawię się we wróżkę prognozując wyniki 2021 roku. Dodatkowo spojrzę i ocenię dość nietypową transakcję nieruchomościową, w którą spółka zaangażowała się w pierwszym półroczu 2021 roku.

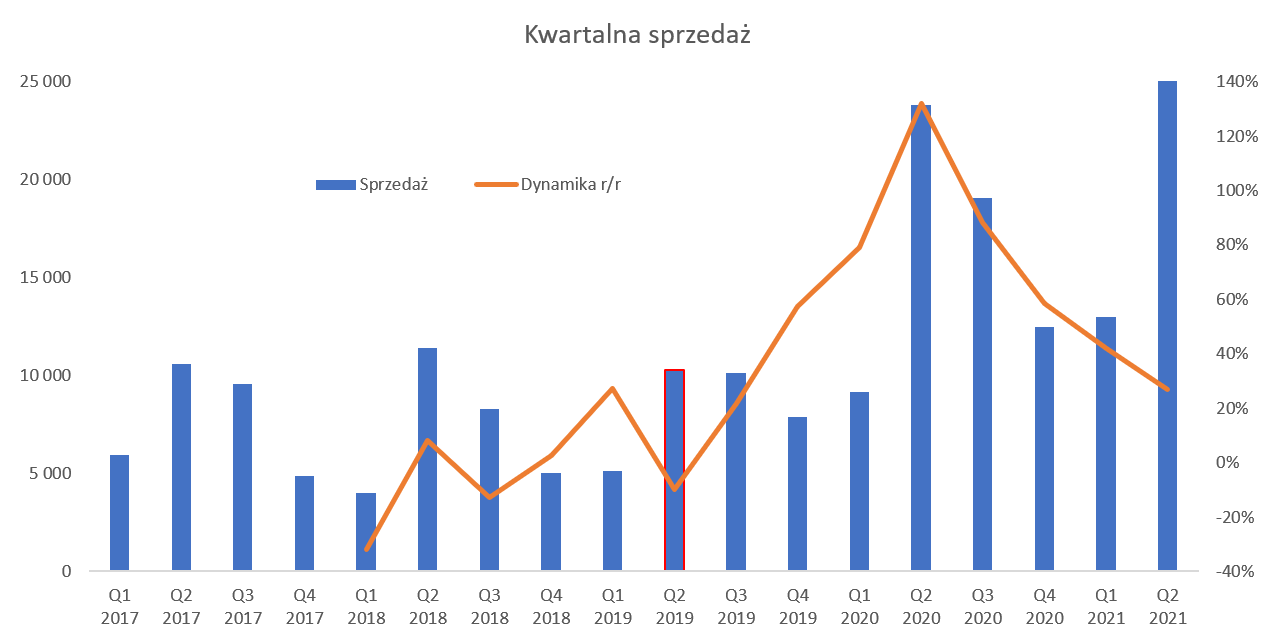

Zacznijmy zatem od spojrzenia na sprzedaż, która r/r urosła o niecałe 27 proc. do 31,2 mln zł. Na pierwszy rzut oka to bardzo dobry wynik, ale muszę zwrócić Państwa uwagę na dynamikę w pierwszym kwartale, która wyniosła prawie 42 proc. Proszę zresztą spojrzeć na wykres sprzedaży.

kliknij, aby powiększyćWidać tutaj jednoznacznie, że wskaźnik dynamiki z kwartału na kwartał notuje coraz niższe odczyty. Oczywiście trzeba być uczciwym i jasno stwierdzić, że baza porównawcza zeszłego roku była bardzo wysoka. Wpływ na to miał zarówno lock down, który przekierował zakupy do internetu jak i ogólny wzrost popytu na rowery w związku np. z ograniczeniem wyjazdów wakacyjnych i spędzaniem większej ilości czasu w okolicach domu.

Historycznie patrząc widać, że spółka rozwija się wolniej (przynajmniej w moim odczuciu) niż można było oczekiwać gdy wchodziła na giełdę. W tamtym momencie oczekiwałem ponad 105 mln zł sprzedaży w bieżącym roku. Po wynikach pierwszego kwartału moja estymacja spadła do niecałych 92 mln zł, co oznaczało obniżkę o 13 procent. Zastanówmy się od razu jak może wyglądać sprzedaż w kolejnych kwartałach. Oto prosta symulacja, oparta na zależności między-kwartalnej i półrocznej sprzedaży z roku 2020.

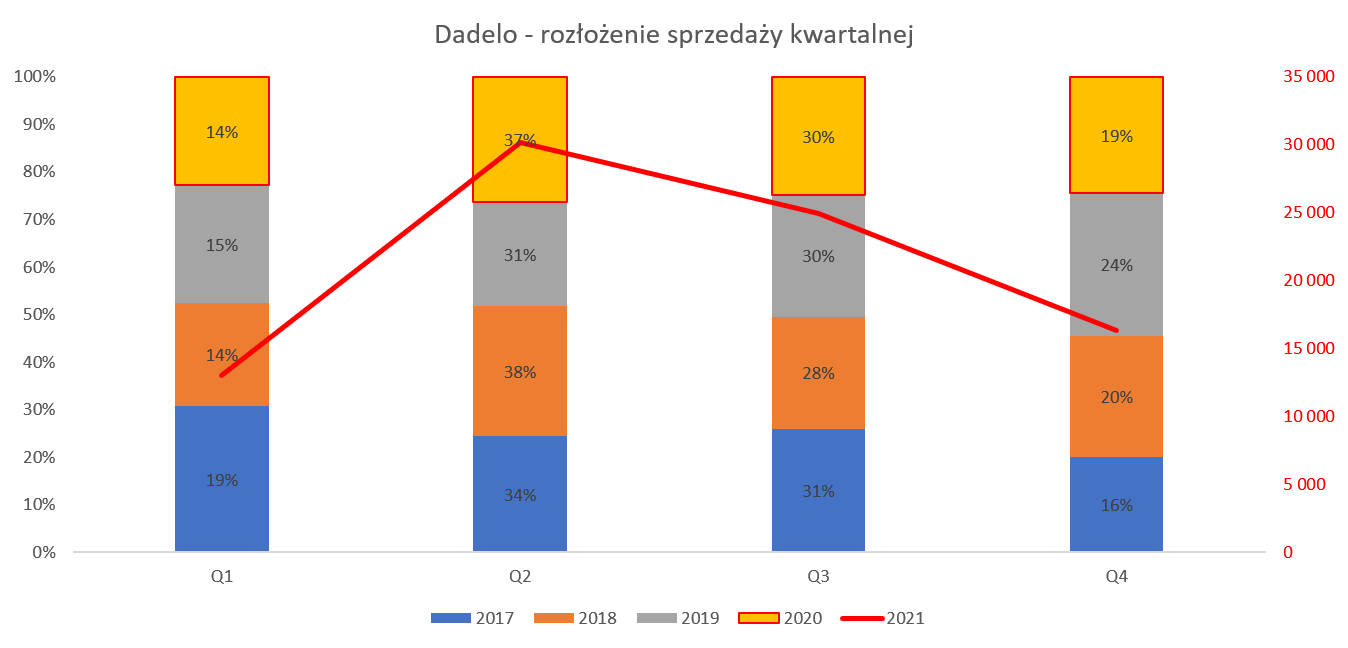

kliknij, aby powiększyćJeśli udział kwartałów w całkowitej sprzedaży w roku 2021 pokryłby się z rozkładem z roku 2020 to moglibyśmy się spodziewać w kolejnych kwartałach odpowiednio 25 i 16 mln zł sprzedaży co powinno przełożyć się na niecałe 85 mln zł obrotu w 2021 roku. To z kolei dałoby dynamikę r/r na poziomie 31 proc. Przypominam, że w trakcie analizy przed IPO oczekiwałem dynamiki ponad 60 proc., a w ostatnim kwartale zrewidowałem estymację do 42 proc. Tak więc jak widzimy dynamika sprzedaży, pomimo, że przecież ogólnie bardzo pozytywna, może rozczarowywać. Przypominam, że w trakcie IPO spółka prezentowała się jako wzrostowa i taka była jej zresztą wycena. Proszę spojrzeć na kolejny wykres, który trochę naświetli powód osiągnięcia mniejszej niż liczono sprzedaży.

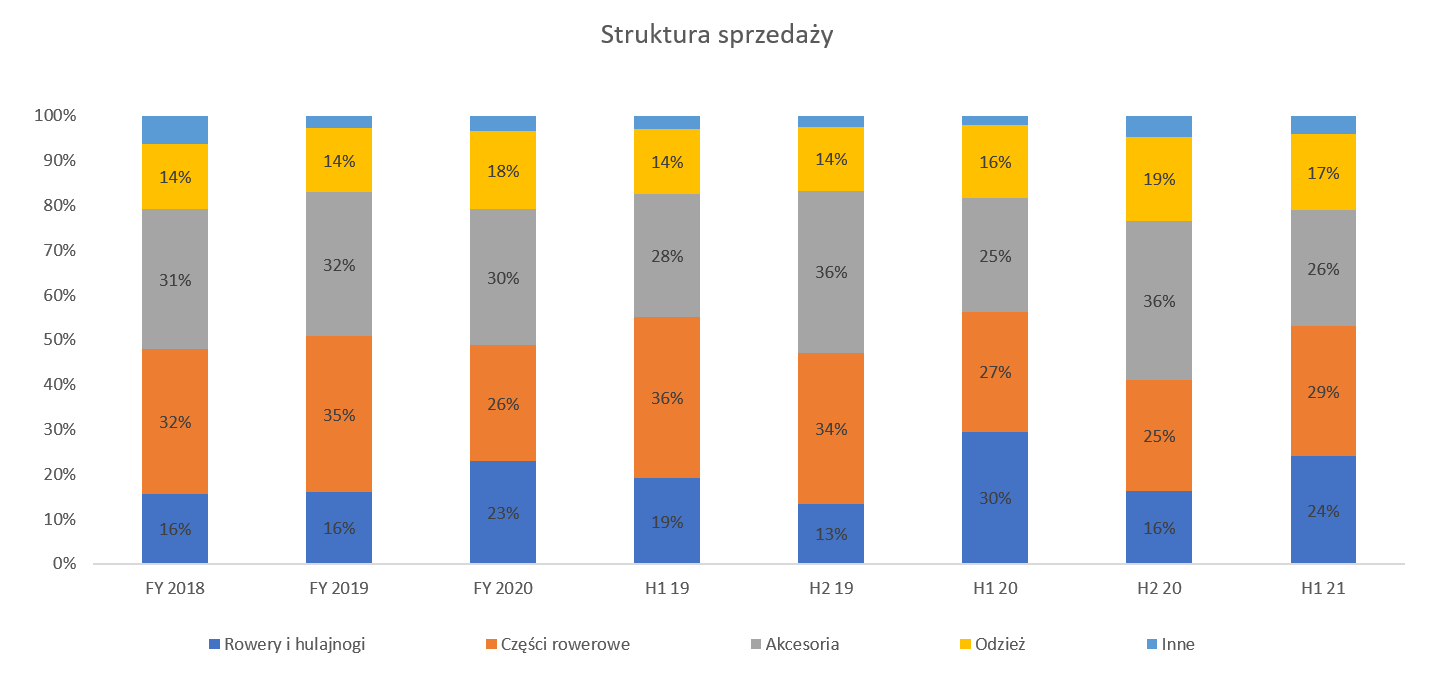

kliknij, aby powiększyćNiestety nie mamy już danych kwartalnych dotyczących struktury sprzedaży, a tylko półroczne. Jednak patrząc na te dane półroczne widać, że sprzedaż rowerów wynosiła 24 proc. i była niższa aż o 6 p.p. niż rok wcześniej. Pamiętając o specyfice okresu porównawczego to jednak widać, że coś nie zagrało ze sprzedażą tej kategorii. I faktycznie w sprawozdaniu zarządu możemy przeczytać: „Spółka zwraca uwagę na bardzo ograniczoną podaż rowerów na rynku polskim”. Dadelo sprzedało w pierwszym półroczu o 30 proc. mniej rowerów niż w analogicznym okresie rok wcześniej! W tym wypadku wzrosty sprzedażowe wartościowo w kategorii (+3 proc.) i tak należy uznać za sukces. Co prawda zarząd podkreśla, że spodziewa się dostawy znacznej ilości rowerów własnej marki Oksfeld oraz Unity w trzecim kwartale 2021 roku. Niestety nie do końca mnie to uspokaja, ponieważ pojęcie 3 kwartału jest dość szerokie i obejmuje zarówno lipiec jak i wrzesień. A jak można się domyślać dostawy rowerów we wrześniu to jednak nie jest idealny moment na osiągnięcie szczytów sprzedażowych. Zresztą czy gdyby spółka otrzymała dostawę tych rowerów w momencie publikacji raportu (23 sierpień) to czy nie napisałaby w raporcie używająca czasownika dokonanego?

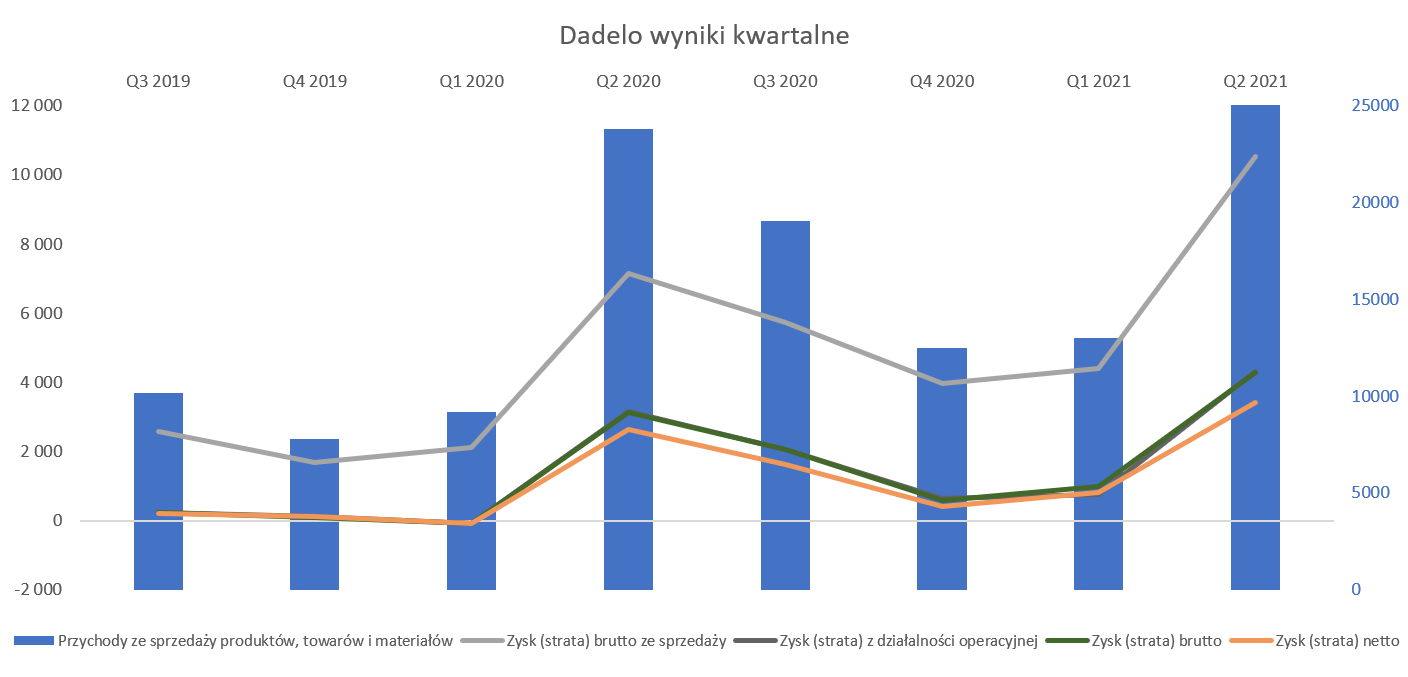

Podsumowując, wydaje się, że braki podażowe rowerów na polskim rynku były najistotniejszą przeszkodą, aby osiągnąć wyższe obroty w drugim kwartale, który jest oprócz trzeciego, najważniejszym w roku.Sprzedaż to jedno, ale przecież na końcu chodzi nam o marżę handlową, zysk operacyjny i wynik netto. I tutaj mam lepsze informacje dla inwestorów i akcjonariuszy. Proszę spojrzeć na dwa kolejne wykresy.

kliknij, aby powiększyć

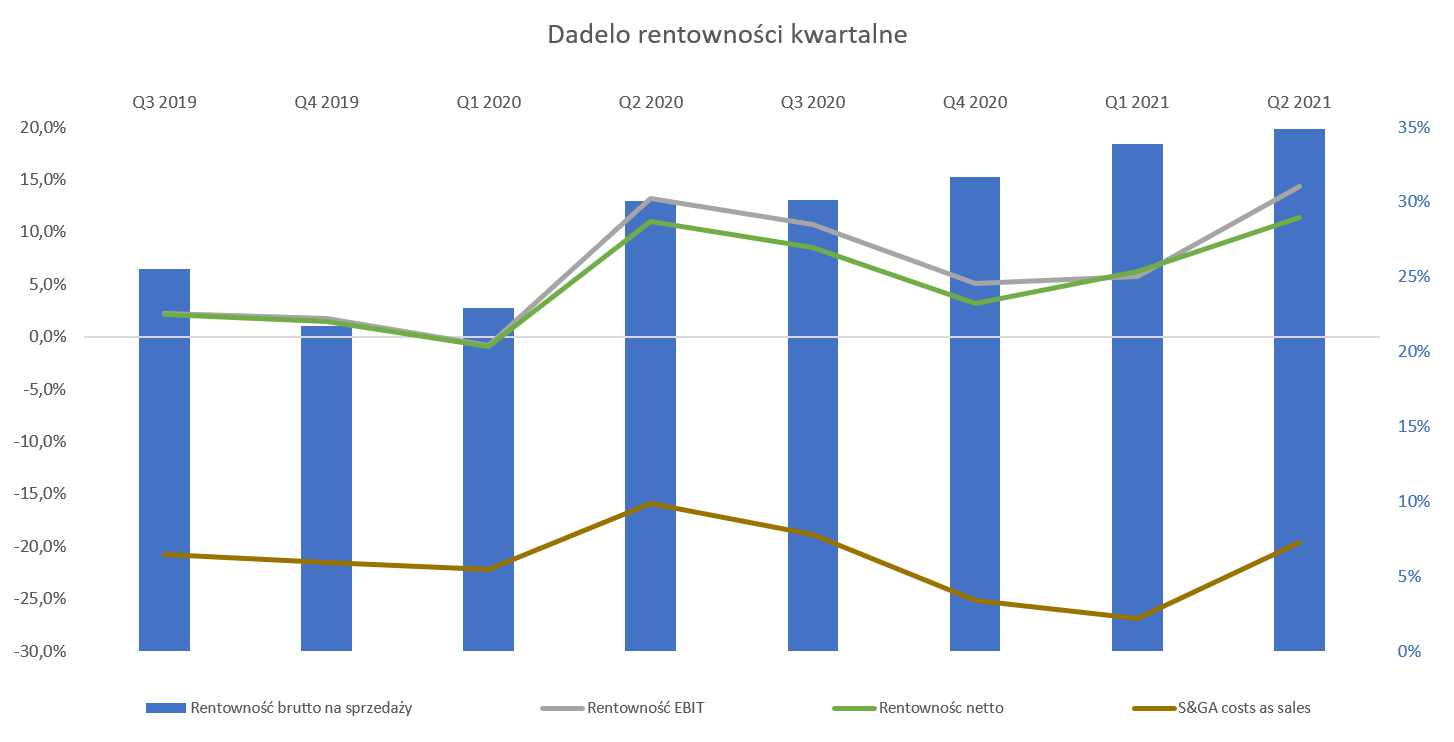

kliknij, aby powiększyćZysk brutto na sprzedaży wyniósł 10,5 mln zł, w porównaniu do 7,2 mln zł rok wcześniej. Oznacza to dynamikę na poziomie ponad 47 proc. oraz dynamikę wyższą o 20,5 p.p. niż dynamika sprzedaży. Dodatkowa marża w kwocie 3,3 mln zł to zarówno efekt zwiększenia wolumenu (+ 1,9 mln zł) jak i wyższej (+ 1,4 mln zł) rentowności brutto na sprzedaży, która wyniosła 34,9 proc., a to jest o 4,8 p.p. więcej niż rok wcześniej. Jak spojrzymy na drugi wykres to wyraźnie widać, że rentowność handlowa rośnie czwarty kwartał z rzędu, co oczywiście cieszy.

Ale tutaj trzeba poczynić pewne zastrzeżenie. Dadelo informuje, że obserwuje stały wzrost cen produktów, który w wielu przypadkach przekracza już 20 proc. względem analogicznego okresu roku ubiegłego.

Taki wzrost cen zakładam, że również bardzo pozytywnie wpłynął na marże handlową i jej rekordowo wysoką wartość w ujęciu złotówkowym i procentowym w pierwszym półroczu bieżącego roku. Spółka była już dość dobrze zatowarowana na koniec marca, a zakładam, że zamówienia były składane jeszcze wcześniej. W takim wypadku istnieje spora szansa, że Dadelo udało się kupić część towarów (części rowerowe, akcesoria ale również być może rowery) jeszcze przed podwyżkami cen i zrealizować na tym wyższą marżę. Oczywiście taka sytuacja nie będzie trwała wiecznie, stąd niekoniecznie wysoka marża handlowa z pierwszego półrocza powtórzy się w kolejnym. Na dodatek należy pamiętać o tym, że wzrost cen produktów (szczególnie tak zauważalny) powodować może w dłuższym okresie spadek popytu. Tak więc patrząc na wolumenową sprzedaż w przyszłości mamy faktycznie dwa ryzyka: brak podaży oraz elastyczność cenową popyt w związku z drożejącym produktem.

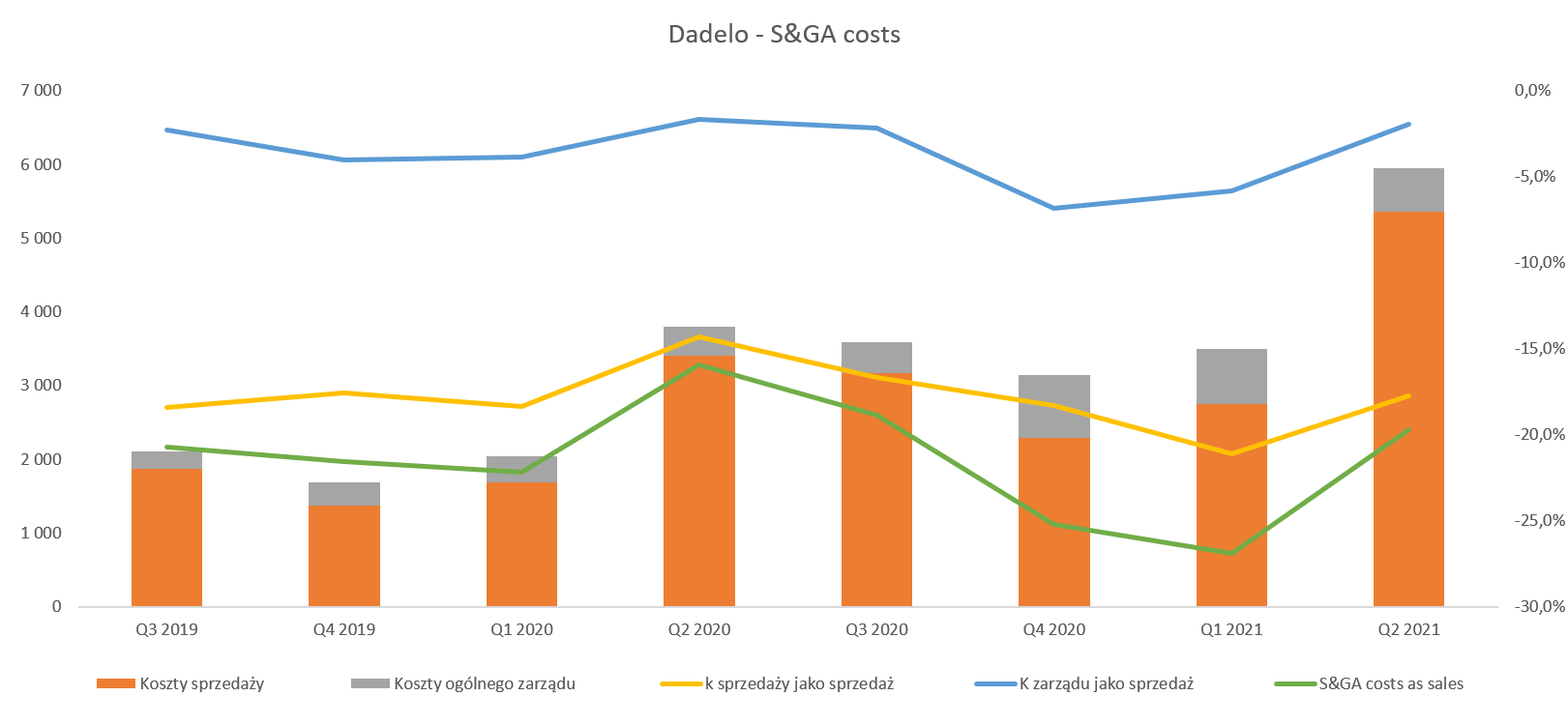

Wysoka rentowność brutto na sprzedaży przełożyła się na wynik operacyjny. Zysk EBIT wyniósł 4,32 mln zł przy 3,14 mln zł rok wcześniej, co przekłada się na dynamikę 37,2 proc. Jest ona niższa niż dynamika marży handlowej (+47,2 proc.), ponieważ koszty sprzedaży oraz zarządu rosły szybciej, odpowiednio o 57,2 i 50,3 proc.

kliknij, aby powiększyćNarastająco za półrocze wzrosty tych kosztów wyniósł 62 proc., czyli był zarówno szybszy niż dynamika sprzedaży (+31 proc.) jak i dynamika marży handlowej (+60 proc.). Koszty sprzedaży w analizowanym kwartale stanowiły 17,7 proc od obrotu, czyli o 3,4 p.p. więcej niż rok wcześniej. Z kolei narastająco za 6 miesięcy mamy również wzrost o 3,3 p.p. do 18,7 proc. Analizując przyczyny należy popatrzeć na koszty w układzie rodzajowym za pierwsze półrocze. Dwie najbardziej istotne pozycje to usługi obce (70 proc. kosztów rodzajowych) oraz wynagrodzenia z udziałem na poziomie około 21 proc. Dynamika usług obcych w pierwszym półroczu wyniosła prawie 40 proc. czyli o 9 p.p. więcej niż sprzedaż. Jest to efekt przede wszystkim wzrostu kosztów transportowych i spedycyjnych (koszty sprzedaży) o 34 proc. do wartości 1,6 mln zł. Dodatkowo prawie dwukrotnie (z 603 tys. zł do 1,12 mln zł) zwiększyły swoją wartość pozostałe usługi obce. Tutaj nie znamy już szczegółów, choć wiemy, że to głównie usługi obce od jednostek powiązanych (0,43 vs 0,23 mln zł) spowodowały ten wzrost. Drugą przyczyną wzrostu kosztów sprzedaży są zapewne wynagrodzenia, które urosły w pierwszym półroczu z 1,1 mln zł w roku poprzednim do 2,0 mln zł obecnie. Spółka tłumaczy wzrost wynagrodzeń koniecznością zwiększenia zatrudnienia niezbędnego do obsługi rosnącej sprzedaży oraz rozwoju spółki. Mając w pamięci fakt, że sprzedaż rowerów wolumenowa wręcz spadła to jest to trochę zastanawiające. Zakładam, że jest to efekt uruchomienia nowego magazynu. Dodatkowo rośnie sprzedaż akcesoriów, części rowerowych, których kompletacja zapewne jest bardziej pracochłonna.

W tym momencie przypomnę, że spółka sporządza jednostkowe sprawozdania według polskiej ustawy o rachunkowości i w związku z tym wartość firmy (kwota 2,95 ml zł netto) jest amortyzowana. Koszt ten jest księgowany w pozostałe koszty operacyjne („wchodzi” w wynik EBIT, ale nie w wynik na sprzedaży) i obciąża wyniki w kwocie 152 tys. zł kwartalnie.

Wracając do analizy rachunku wyników widzimy że zysk przed opodatkowaniem to wartość 4,3 mln zł (+37,5 proc.) a zysk netto 3,4 mln zł (30,7 proc.). Niższa dynamika zysku netto od brutto jest rezultatem wyższej efektywnej stopy podatkowej (r/r +4,2 p.p.), która jest jednak na rozsądnym (20,2 proc.) poziomie. Patrząc na zysk netto narastająco mamy więc obecnie 7,7 mln zł w porównaniu do 3,4 mln zł w poprzednich 12 miesiącach oraz 5,7 mln zł w 2020 roku. Tak więc bez wątpienia postęp jest widoczny i zauważalny, choć pamiętajmy, że analizujemy spółkę o kapitalizacji na poziomie 230 mln zł.

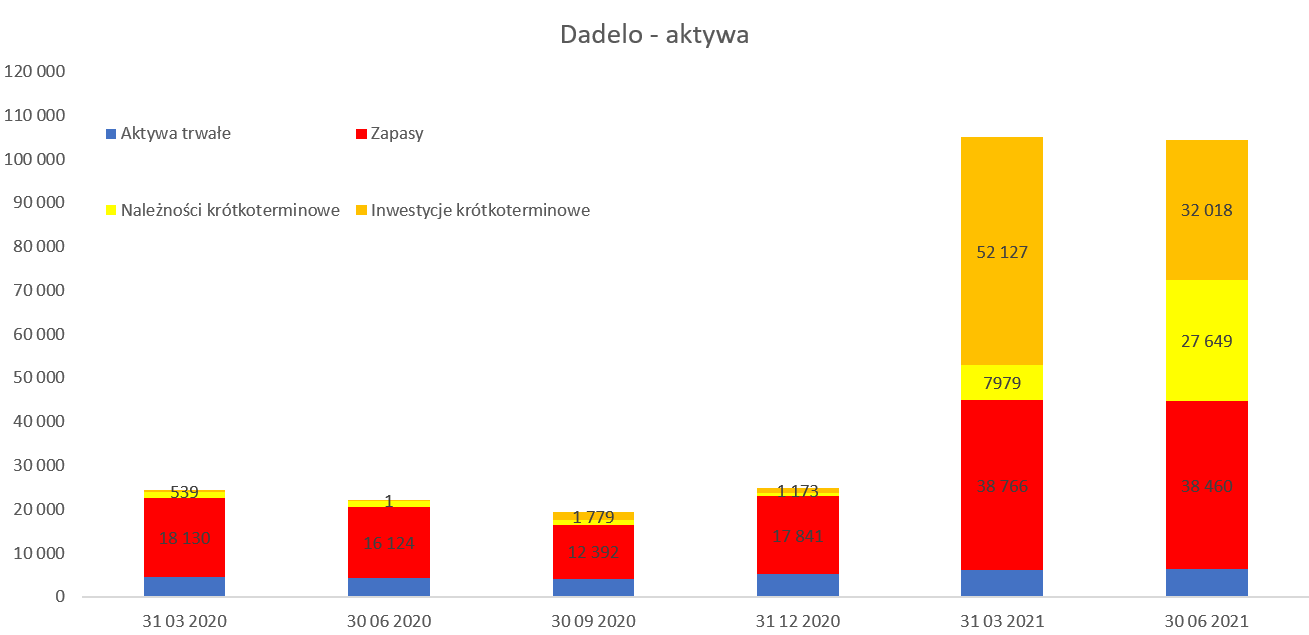

Należności, nieruchomości i aktywaSpójrzmy teraz na strukturę aktywów, która po IPO wygląda oczywiście inaczej niż wcześniej.

kliknij, aby powiększyćSpółka posiada nadal istotną wartość środków pieniężnych (32 mln zł) oraz zapasów (38 mln zł). To co jednak mocno zastanawia i wybija się to należności handlowe, które w ciągu kwartału wzrosły z 4,9 do 26,9 mln zł. Dadelo realizuje swój model biznesowy w zdecydowanej większości na rzecz osób fizycznych przy płatności z góry lub płatności za pobraniem. To zaś oznacza, że

wartość należności handlowych powinna być znikoma. Oczywiście kwotę 27,6 mln zł trudno uznać za znikomą skoro stanowi ponad 90 proc. kwartalnej sprzedaży. Wyjaśnienie tkwi w kolejnych slajdach, tym razem pochodzących z komunikatów bieżących spółki.

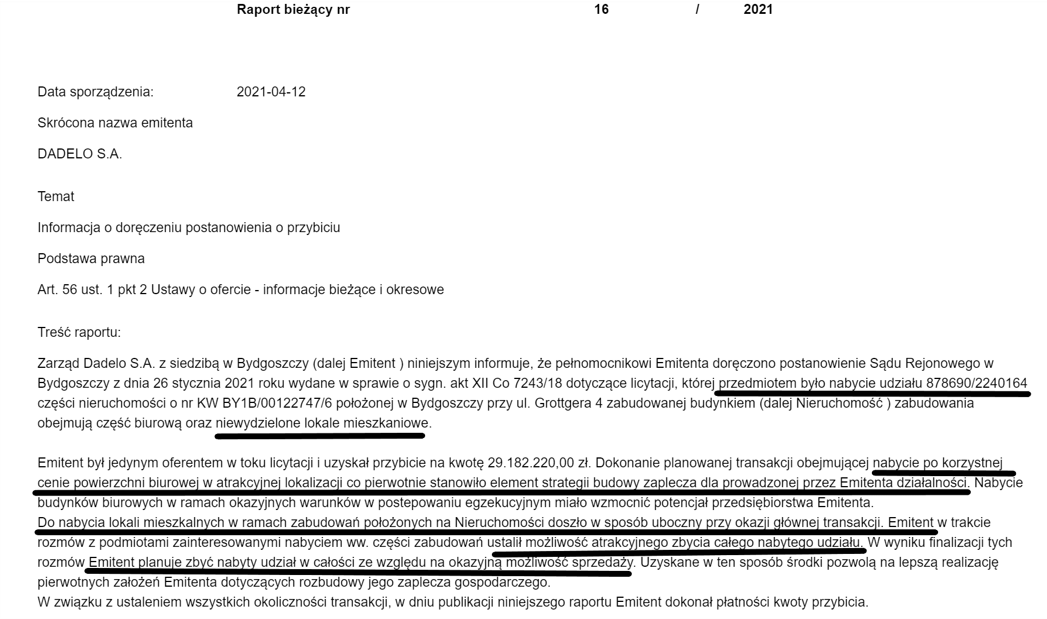

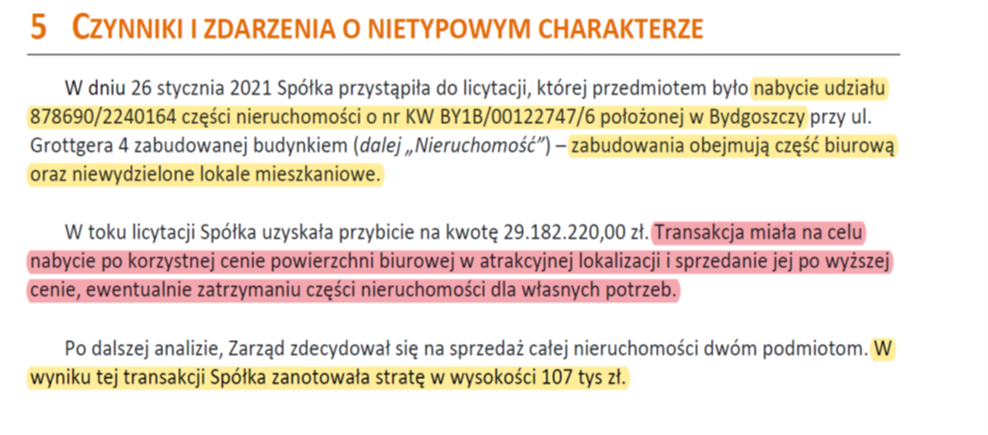

kliknij, aby powiększyćW kwietniu spółka ogłosiła, że zamierza wydatkować 29 mln zł na zakup nieruchomości w Bydgoszczy obejmującej część biurową (7,5 tys. m2) oraz 17 mieszkań. Nabyta nieruchomość to część apartamentowca Nordic Haven w Bydgoszczy uważanego za jeden z najbardziej luksusowych budynków w tym mieście. Spółka argumentowała transakcję korzystną ceną, atrakcyjną lokalizacją i miał to być również element strategii budowy zaplecza dla prowadzonej przez Emitenta działalności.

Szczerze mówiąc nie do końca zrozumiałem te argumenty. Spółka zajmująca się e-commercową sprzedażą rowerów nie powinna, w mojej ocenie, rozpraszać swoich środków finansowych oraz operacyjnych na zajmowanie się kupowaniem nieruchomości nawet potencjalnie w korzystnej cenie i atrakcyjnym miejscu. Co do budowy zaplecza dla prowadzonej działalności to też nie do końca brzmi to przekonywująco. Hala magazynowa oczywiście może zwiększyć sprzedaż, ale posiadanie biurowca z mieszkaniami? To jedno spostrzeżenie. Drugie jest także zastanawiające. Spółka w momencie IPO określiła, że celem pozyskania kapitału jest przede wszystkim rozbudowa oferty produktowej, czyli mówiąc żargonem księgowym chodzi o pozyskanie kapitału obrotowego potrzebnego na zakup zapasu. Na to miało być przeznaczone 90-92 proc. pozyskanych środków. Reszta miała być wykorzystana na rozwój infrastruktury magazynowej i logistycznej. Szczerze mówiąc, nie wydaje mi się, aby zakup powyższej nieruchomości można było podciągnąć pod ten drugi cel emisji.

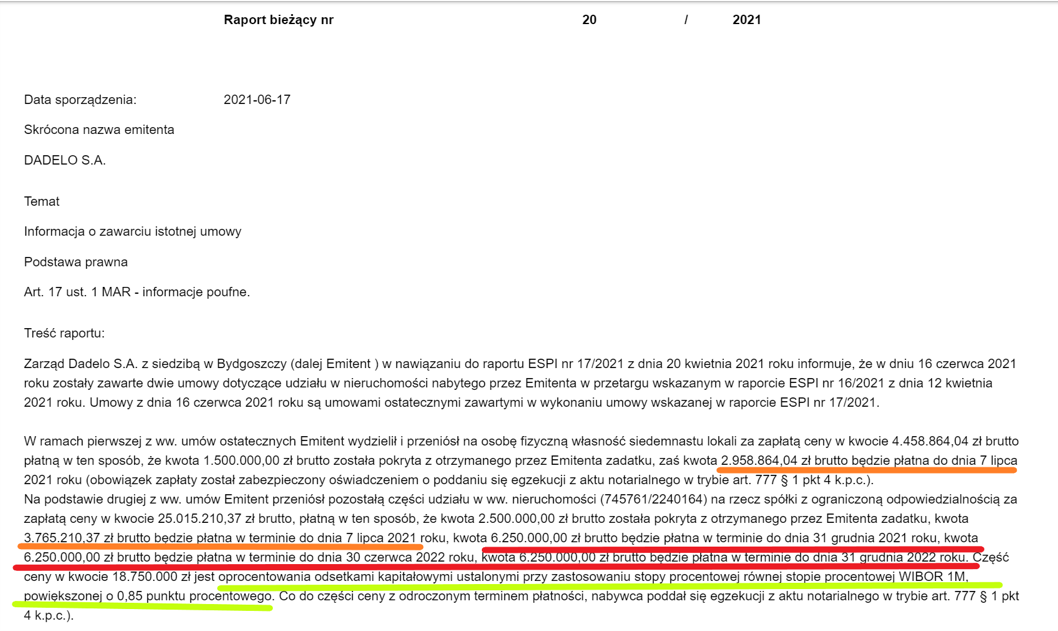

No dobrze, ale przecież Spółka w tym komunikacie z 12 kwietnia jasno napisała, że uzgodniła

możliwość atrakcyjnego zbycia całego nabytego pakietu. Więc w sumie ok, spółka powzięła decyzję biznesową, ale ostatecznie uzgodniła, że nabędzie i odsprzeda tę nieruchomość. Efekt zerowy, a w zasadzie zysk, bo przecież czytamy o atrakcyjnym zbyciu. Proszę jednak spojrzeć na kolejny raport bieżący, tym razem 8 dni później. Spółka informuje w nim, że „… dniu 20 kwietnia 2021 roku zostały zawarte dwie umowy przedwstępne dotyczące udziału w nieruchomości nabytego przez Emitenta w przetargu(…). W ramach ww. umów przedwstępnych Emitent zobowiązał się do wydzielenia i przeniesienia na osobę fizyczną siedemnastu lokali za zapłatą ceny w kwocie 4.458.864,04 zł brutto oraz przeniesienia pozostałej części udziału w ww. nieruchomości (745761/2240164) na rzecz spółki z ograniczoną odpowiedzialnością za zapłatą ceny w kwocie 25.015.210,37 zł brutto.”

Jeśli zsumujemy dwie powyższe kwoty i odejmiemy cenę zakupy to wychodzi nam zysk w okolicach 300 tys. zł. W praktyce może to być bardziej skomplikowane, ponieważ mamy dwie różne stawki VAT-u na transakcje nieruchomościowe. Jeszcze ciekawiej zaczyna się robić w połowie czerwca kiedy to spółka opublikowała kolejny raport bieżący.

kliknij, aby powiększyćZ całego tego łańcuszka zdarzeń wynika, że spółka zapłaciła syndykowi w kwietniu ok. 29 mln zł i w czerwcu odsprzedała nieruchomość spółce oraz osobie fizycznej, ale na odroczony termin. 18,75 mln zł będzie płatne w 3 ratach na koniec 2021 roku, czerwca 2022 i grudnia 2022 roku! Co prawda Dadelo ma otrzymać odsetki (ok. 1,0-1,05 proc. w ujęciu rocznym) od odroczonej kwoty, ale przyznacie państwo, że transakcja wydaje się być co najmniej dziwna i zastanawiająca. Zgodnie z powyższym komunikatem Dadelo powinno otrzymać ok. 6,7 mln zł do 7 lipca bieżącego roku. Czy tak się stało tego nie wiemy, ponieważ spółka nie opublikowała raportu bieżącego ani nie odniosła się do tego w swoim sprawozdaniu finansowym.

W komentarzu do wyniku na pozostałej działalności operacyjnej pojawia się sformułowanie: „Głównym czynnikiem kosztowym wpływającym na wynik była strata na likwidacji nieruchomości inwestycyjnej w kwocie 107 tys. zł.”

Jak więc widać, spółka na tej całej transakcji poniosła niewielką ale jednak stratę. Wcześniej pisałem o spodziewanym zysku na poziomie 300 tys. zł, ale zakładam, że może to być kwestia stawek VAT jak i opłat notarialnych czy sądowych. Można również argumentować, że na końcu całej operacji po spłacie pieniędzy do końca 2022 roku, spółka wyjdzie nawet na plus na tej transakcji nieruchomościowej jeśli policzymy odsetki od pożyczonej kwoty. Być może tak będzie. Tylko czy akcjonariusze biorący udział w IPO na pewno chcieli i wiedzieli o inwestycyjno-nieruchomościowych zainteresowaniach zarządu Dadelo? Chciałem również jasno podkreślić, że spółka opisała tę cała historię jako zdarzenie nietypowe.

kliknij, aby powiększyćPozostaje jeszcze kwestia ocen ryzyka spłaty należności, które stanowią jak wykazałem istotną część aktywów. Niestety analizowana spółka nie zdecydowała się na ujawnienie komu sprzedała (na odroczony termin płatności) nieruchomość, stąd też transakcja ta tym bardziej mnie zastanawia. Sprawdziłem nawet wpisy w księdze wieczystej, ale obecnie widnieje jako właściciel Nordic Apartments Sp. z o.o. i widać jedynie wzmiankę o oczekującym na wpis akcie notarialnym z 16 czerwca 2021 roku. Niestety taka wzmianka nie zawiera nazwy przyszłego (obecnego?) właściciela tej części udziałów. Co prawda zabezpieczeniem jest teoretycznie poddanie się egzekucji w trybie słynnych trzech 7, ale kto przechodził taki proces w rzeczywistości wie, że nie musi być to wcale takie proste, łatwe i przyjemne. Historycznie rzecz biorąc biurowiec był we własności wspomnianej przed chwilą spółki Nordic Apartments Sp. z o.o. o kapitale zakładowym 5 tys. zł. Z kolei jej 100 proc. udziałowcem była spółka Nordic Development (63 mln zł kapitału zakładowego), a prezesem w obydwu spółkach jest Mirosław Wierzbowski. Ta ostatnia spółka to deweloper, który na rynku bydgoskim popadł w kłopoty i stąd licytacje komornicze.

Biorąc pod uwagę istotność transakcji nieruchomościowej dla spółki, postanowiłem skontaktować się z prezesem spółki Dadelo. W trakcie rozmowy została mi przekazana informacja o otrzymaniu na dzień dzisiejszy niecałych 11 mln zł z całości transakcji. Prezes również oczekuje, że pozostała kwota (18,75 mln zł) wpłynie do spółki do końca bieżącego roku obrachunkowego, co by oznaczało pojawienie się z powrotem gotówki na bilansie spółki.

Wracając jeszcze do aktywów zwróciłbym uwagę na zapasy, których poziom w dwóch ostatnich kwartałach to ok. 38 mln zł. Jeśli policzymy wskaźnik rotacji zapasów w dniach odnosząc się do kosztu własnego to otrzymamy prawie 180 dni. To dość dużo choć trzeba pamiętać o dwóch specyficznych uwarunkowaniach. Po pierwsze zapasy kupujemy pod przyszłą sprzedaż, więc liczenie (w szczególności gdy jest sezonowość lub spodziewana duża zmienność sprzedaży w kolejnych miesiącach) takiego wskaźnika na danych historycznych nie zawsze musi prowadzić do prawidłowych wniosków Po drugie trzeba pamiętać o małej podaży rowerów na rynku krajowym oraz podwyżkach cen, co zapewne jest jednym z powodów konieczności utrzymywania wysokich stanów magazynowych. To może być przewagą konkurencyjną spółki, w szczególności w stosunku do mniejszych dystrybutorów czy pojedynczych sklepów, które zapewne mają sporo większe trudności, aby zatowarować się na wiele miesięcy w przód. Zresztą dofinansowanie kapitału obrotowego było najważniejszym celem emisji i tutaj spółka to w części na pewno zrealizowała.

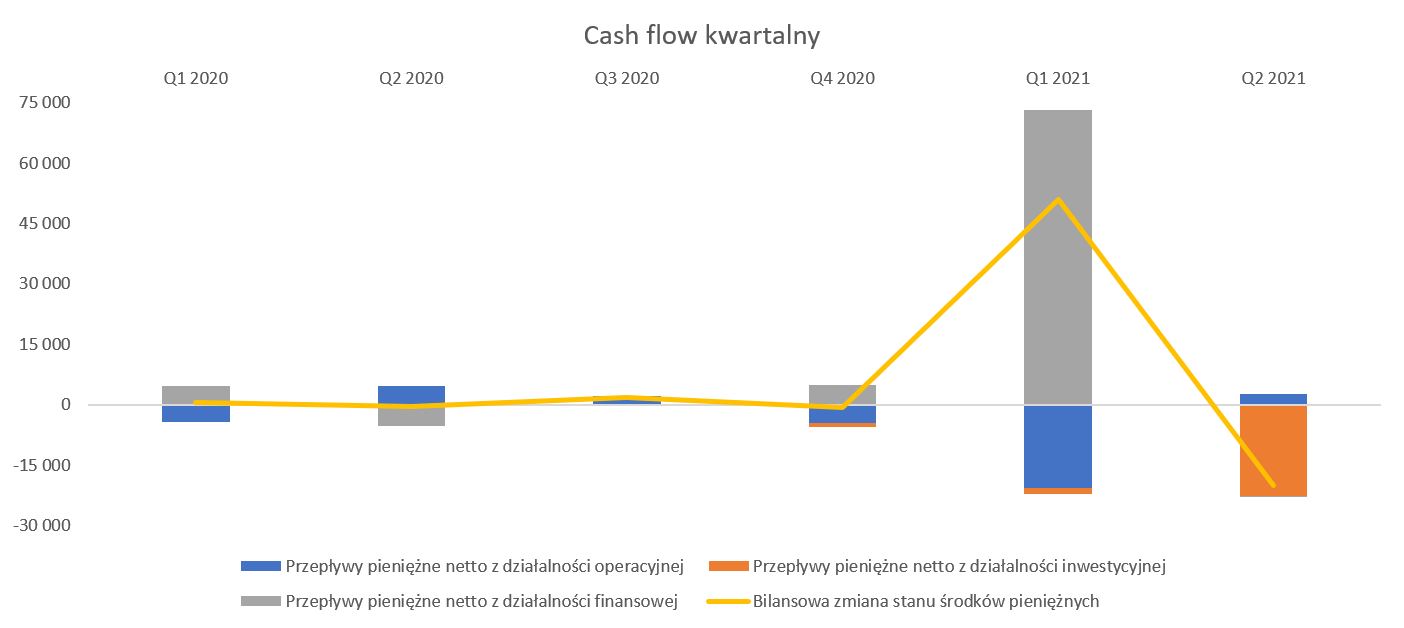

Był cash, są należnościProszę spojrzeć na wykres podsumowujące sprawozdanie z przepływów pieniężnych.

kliknij, aby powiększyćW pierwszym kwartale rzuca się w oczy bardzo wysoka wartość na działalności finansowej (+73 mln zł) i jest to efekt zasilenia kapitałem od nowych akcjonariuszy (+78 mln zł) oraz spłaty kredytów i pożyczek w kwocie niecałych 5 mln zł. Dodatkowo widać było przepływy operacyjne (OCF) na -20,7 mln zł. To w dużej mierze efekt zakupu towarów w sporej mierze za gotówkę bądź bardzo krótkie terminy płatności.

Jeśli spojrzymy na sam drugi kwartał to z kolei widać wypływ inwestycyjne na 22,7 mln zł. Jest to przede wszystkim efekt inwestycji w nieruchomości (zakładam, że to kwota 29,5 mln zł pomniejszona o VAT) oraz wpływów ze zbycia inwestycji w kwocie 1,95 mln zł. W tym drugim wypadku sprawa jest bardziej zagadkowo, ponieważ w opisie transakcji mowa o dwóch zadatkach, których suma powinna wynieść 4,0 mln zł. Być może jednak te zadatki zostały dokonane w pierwszym kwartale i wykazane jako należności handlowe, które na 31 marca 2021 roku wynosiły 4,94 mln zł.

W każdym razie podsumowując przepływy widać, że środki pieniężne w ciągu ostatnich 3 miesięcy spadły o 20,1 mln zł do poziomu 32,0 mln zł i był to przede wszystkim efekt transakcji nabycia za gotówkę i sprzedaży na odroczony termin (w sporej części) nieruchomości w Bydgoszczy.

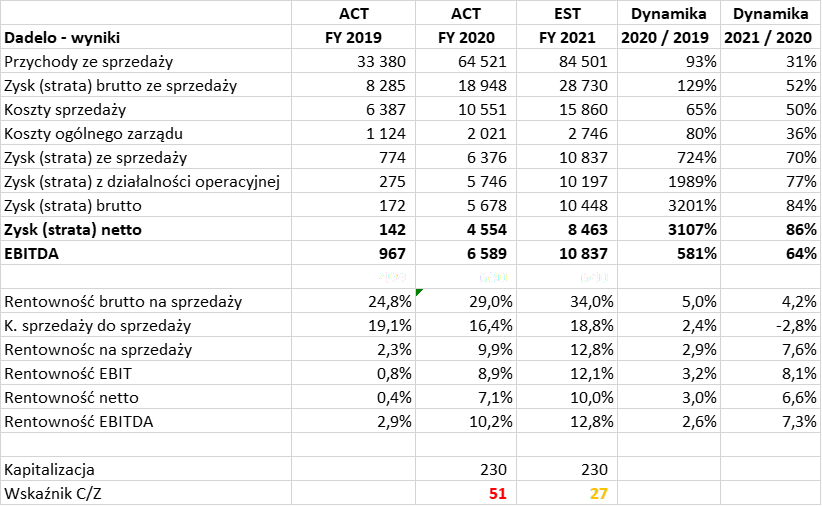

Podsumowanie i ocena sytuacji rynkowej Spółka w chwili obecnej ma kapitalizację 230 mln zł co daje wskaźnik C/Z na dość wysokim poziomie 37. Jeśli przyjmiemy założenie o osiągnięciu 8,5 mln zł zysku netto w 2021 to już wygląda to lepiej – wskaźnik spada do 27. Proszę spojrzeć na pewną symulację wyniku za bieżący rok, którą wykonałem poniżej. Założyłem sprzedaż z estymacji opisanej powyżej oraz utrzymanie wysokich marż handlowych również w drugiej połowie roku.

kliknij, aby powiększyćPytanie oczywiście czy powyższa estymacja jest realistyczna. W końcu cały czas podaż rowerów kuleje, ale z drugiej strony wzmacnia to marżę handlową. Proszę zwrócić uwagę, że przed chwilą opublikowana rekomendacja Trigona zakłada zbliżoną sprzedaż (85,4 mln zł), ale zauważalnie niższy zysk netto (6,5 mln zł) w 2021 roku. Gdyby przyjąć takie wskaźniki to estymowany C/Z wynosiłby ok. 35, zamiast 27 jak w mojej wycenie.

W każdym razie gdyby przyjąć, że moja estymacja jest możliwa do uzyskania to spółka istotnie zwiększyłaby swoje zyski. W tym momencie wydaje się, że kluczowe mogą być oczekiwania co do sprzedaży w 2022 roku, gdzie osobiście stawiałbym na dalszy wzrost dynamiki obrotu, ale jednak przy mniejszej rentowności handlowej w ujęciu procentowym. W wypadku roku 2022 analitycy Trigona są bardziej optymistyczni w kontekście obrotów niż w stosunku do wyników roku 2021. Zakładają bowiem wzrost sprzedaży o ponad 42 proc., czyli o 10 p.p. więcej niż w ich estymacji na bieżący rok. Jednak gdy spojrzymy na wynik netto to ma on wynieść 7,9 mln zł, czyli tylko 6,5 proc. rentowności netto, w porównaniu do 7,1 proc. w 2020 oraz 7,6 proc. w bieżącym.

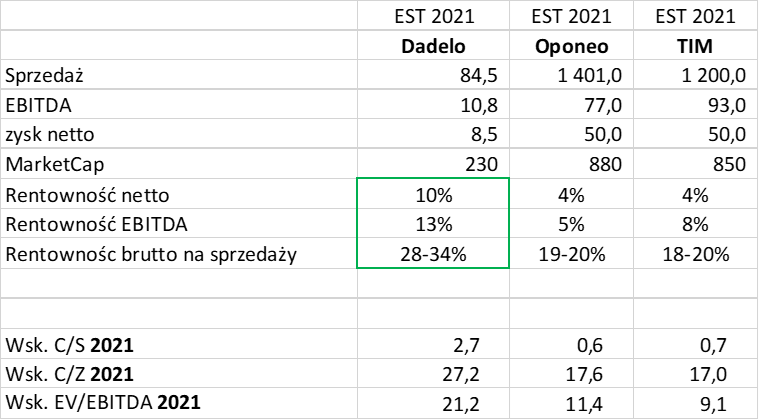

Nie przepadam za analizą porównawczą, ale proszę spojrzeć na odniesienie do Oponeo (spółka-matka – uwaga w jej wynikach są również wyniki Dadelo) oraz TIM-u, czyli spółek również działających w e-commerce.

kliknij, aby powiększyćAnalizując te dane widać, że Dadelo obecnie (estymacja wyników 2021) jest wyceniane z dość dużą premią w stosunku do tych dwóch spółek. Proszę jednak zwrócić uwagę, że spółka osiąga najwyższą rentowność w ujęciu procentowym (zarówno handlową, EBITDA jak i netto) spośród tych 3 podmiotów i to może być jeden z powodów takiej premii. Oczywiście ktoś może i zarzucić, że TIM nie jest spółką porównywalną (działa bardziej w modelu B2B) i będzie to częściowo prawda. Jednak warto przypomnieć, że spółka ostatnio rozwija się bardzo mocno sprzedażowo i są to dynamiki już porównywalne z Dadelo.

Dodatkowo cały czas można przyjąć założenie, że sprzedaż rowerów w internecie powinna się zwiększać, a Dadelo ma szansę na bycie liderem konsolidacji tego rynku. Według większości prognoz rynek turystyki rowerowej będzie rósł co związane jest z bogaceniem się społeczeństwa i zmianą sposobu spędzania wolnego czasu.

Na koniec wracając do ryzyk nie sposób nie podkreślić kwestii wolumenowej sprzedaży (ryzyko braku rowerów jak i elastyczności popytu przy rosnących cenach rowerów), konkurencji ze strony sklepów sportowych (jak np. Decathlon), nad wyraz wysokiej marży handlowej w pierwszym półroczu (pytanie czy będzie powtarzalna), czy możliwości pojawienia się konkurentów zarówno z obszaru dystrybucji jak i producentów. Nie zapominajmy też o nie do końca jasnej transakcji zakupu i sprzedaży bydgoskiej nieruchomości, choć mamy nadzieję, że sprawa zostanie zakończona przed końcem roku. Także rozwój marki własnej (jakkolwiek ogólnie słuszny) i rozważane opcje (składania, malarnia, etc.) mogą zmienić trochę profil spółki, więc również szanse jak i ryzyka z tym związane.

P.S. Oświadczam, że nie posiadam akcji Dadelo w moim portfelu w chwili obecnej oraz dokonywałem transakcje w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.