Plusy dodatnie i plusy ujemne – omówienie prospektu emisyjnego PEPCO GROUP Oferta publiczna PEPCO GROUP wpisuje się w dobrą koniunkturę na rynku pierwotnym w Polsce. Zarejestrowana w Londynie spółka, znana Polakom z sieci sklepów działających pod marką PEPCO, chce ulokować na rynku akcje za kwotę 4-5 mld. Nie jest to debiut dekady (tym było ALLEGRO), ale patrząc na wynikającą z widełek cenowych widać, że z takimi ambicjami spółka ma potencjał dołączenia do indeksu WIG20.

Kto i dlaczego sprzedaje akcje PEPCO?W ramach oferty publicznej jest oferowanych 102,7 mln akcji PEPCO (17,8% kapitału zakładowego), z możliwością zwiększenia tej puli do 133,9 mln akcji. Widełki cenowe to 38-46 zł za akcję co daje wielkość oferty publicznej na poziomie 4,72 mld zł przy założeniu ceny z górnej granicy widełek cenowych (6,16 mld złw przypadku zwiększenia liczby oferowanych akcji. 5% oferowanych akcji jest kierowanych do inwestorów indywidualnych.

Akcjonariuszem oferującym jest Steinhoff International, południowoafrykański koncern działający w wielu krajach w branży meblarskiej i wyposażenia wnętrz. Steinhoff, poprzez spółkę zależną PEPKOR, od wielu lat z sukcesem budował sieć sklepów PEPCO. Początkowo w Polsce, ale aktualnie już połowa sklepów sieci działa w innych krajach Europy Środkowej i Wschodniej.

W tym momencie pojawiają się 2 zgrzyty związane z podmiotem kontrolującym PEPCO. Steinhoff był bohaterem skandalu związanego z fałszowaniem danych finansowych swoich spółek zależnych. Skala nieprawidłowości została oszacowana na ponad 7 mld EUR, spółka straciła ponad 95% swojej rynkowej wartości i w ramach pokrycia szkód musi zapłacić ponad 1 mld EUR. W jakimś stopniu rzutuje to na wiarygodność oferty PEPCO.

Bezpośredni celem oferty jest pozyskanie środków pieniężnych na uregulowanie zobowiązań Steinhoff, więc w dużym stopniu oferta publiczna PEPCO jest wymuszona trudną sytuacją finansową właściciela. Celem oferty nie jest doinwestowanie szybko rozwijającej się spółki - całość wpływów trafia do grupy Steinhoff, która mając ponad 80% akcji w dalszym stopniu zachowa kontrolę nad PEPCO GROUP.

Steinhoff zadeklarował lockup na 180 dni, ale niedawne doświadczenia nauczyły nas, że takie deklaracje mają dość miękki charakter.

Warto też zwrócić uwagę na zmianę nazwy spółki, do niedawna nosiła ona mało chwytliwą nazwę "Albion Newco B.V.". Została ona zmieniona na PEPCO GROUP, niewątpliwie w celu przyciągnięcia uwagi inwestorów i zbudowania odpowiednich skojarzeń marką znaną na naszym rynku.

PEPCO GROUP – pozycja strategiczna spółki

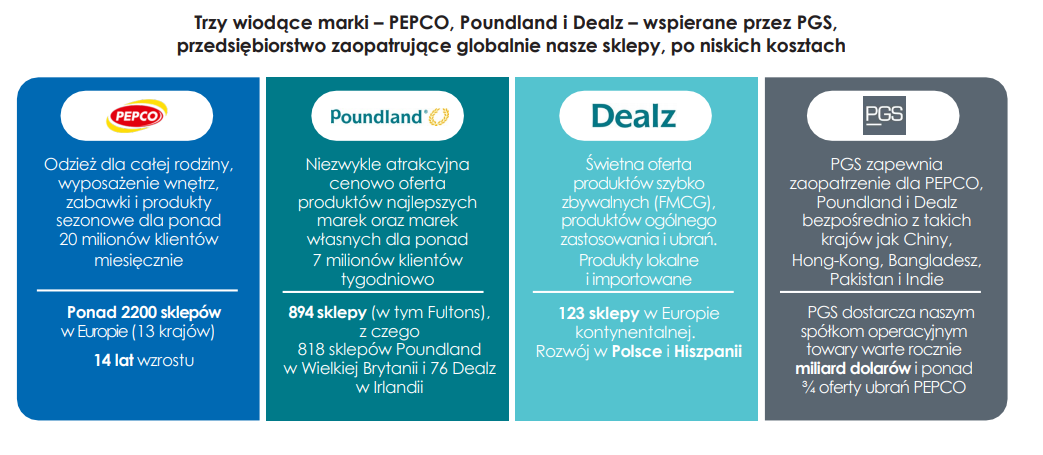

kliknij, aby powiększyćModel biznesowy PEPCO GROUP nie jest skomplikowany - polega on na oferowaniu produktów niezbyt wysokiej jakości we własnej sieci sklepów. Ekonomika skali pozwala na hurtowe zakupy takich towarów w atrakcyjnych cenach, odpowiednio szybką rotację produktów na półkach sklepów i osiąganie w ten sposób atrakcyjnych marż. Taki model działania spółka przyjęła zarówno na rynkach dojrzałych (marki Poundland/Dealz, kupiony przez Steinhoff w 2016) jak i na rynkach o niższym poziomie rozwoju (brand PEPCO - Polska i inne kraje Europy Centralnej).

kliknij, aby powiększyćKlientem docelowym są konsumenci o niższym poziomie dochodu - spółka określa to wręcz jako "mum on the budget". W związku z tym rynek, na którym działa spółka, nie ma dużego tempa wzrostu - można przyjąć, że rośnie w tempie wzrostu PKB.

kliknij, aby powiększyćBiznes PEPCO można podzielić na 2 odnogi (tak też, to robi też spółka w rachunku segmentowym):

- sieć sklepów PEPCO - działające w Polsce oraz w innych krajach Europy Środkowej i Wschodniej, oferujące odzież, produkty sezonowe, artykuły wyposażenia wnętrz. Sklepy PEPCO nie oferują żywności i produktów FMCG, będących głównymi produktami klasycznych dyskontów.

- sieć sklepów Poundland/Dealz - sieć sklepów z ofertą "produktów za 1 funt", działająca na rynkach Europy Zachodniej. W sklepach tych sieci, poza asortymentem podobnym do PEPCO, można nabyć również produkty żywnościowe oraz FMCG.

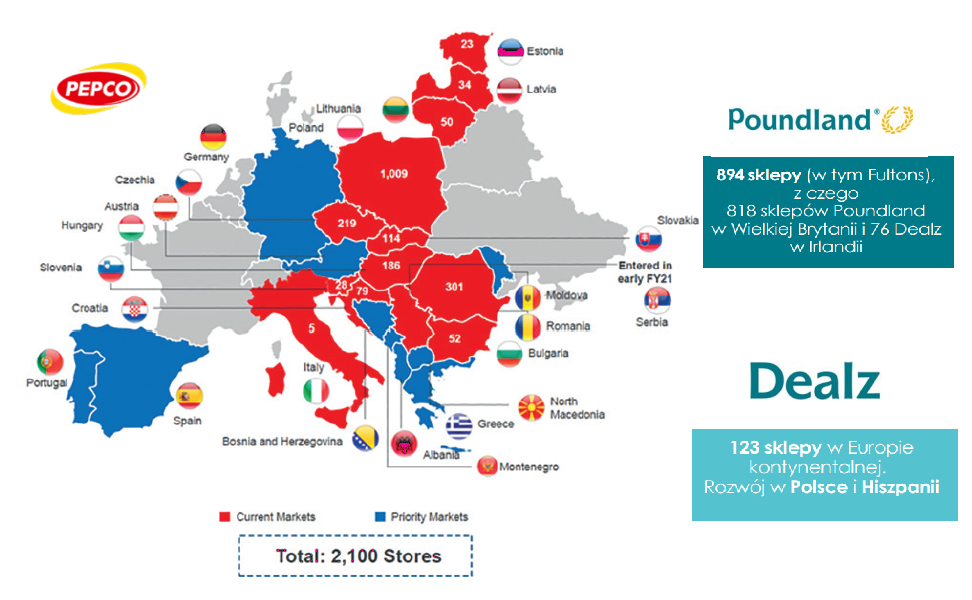

kliknij, aby powiększy棹cznie PEPCO GROUP ma ponad 3000 sklepów w kilkunastu krajach i planuje dalszy dynamiczny wzrost, określając swój potencjał rozwoju na ponad 8000 sklepów. W 2021 planowane jest otwarcie około 400 nowych placówek. Według informacji z prospektu, nowe sklepy PEPCO zwracają się w ciągu kilkunastu miesięcy od otwarcia.

Marka PEPCO rozwija się dużo bardziej dynamicznie niż Poundland/Dealz i stanowi już ponad połowę przychodów grupy. Warto odnotować plan wprowadzenia jej na rynek włoski - wprawdzie jest on wyraźnie bogatszy niż Europa Wschodnia, ale gospodarczo znajduje się w sporych tarapatach i są spore szanse, że budżetowa oferta PEPCO tam zaskoczy. W kwietniu 2021 został otwarty pierwszy sklep PEPCO w Hiszpanii - ocena tego ruchu jest podobna jak perspektyw rozwoju na rynku włoskim. Udane zaszczepienie konceptu PEPCO nawet na jednym z tych rynków byłoby dużym sukcesem.

Marka Dealz z kolei ma być rozwijana w Hiszpanii i Polsce - tu może być trudniej o sukces, bo rynek klasycznych dyskontów jest dużo bardziej konkurencyjny (zwłaszcza w Polsce) niż nisza, w której działają sklepy PEPCO.

Trudno właściwie określić, do jakiej kategorii przyporządkować sklepy PEPCO/Poundland/Dealz. 57% przychodów grupy daje odzież a 43% to pozostała część oferty, w czym mieszczą się głównie artykuły wyposażenia wnętrz, artykuły sezonowe oraz inne kategorie, które można by podsumować popularnym powiedzeniem "mydło i powidło". Wszystko to powoduje, że oferta sklepów wymyka się prostym klasyfikacjom - nie można spółki określić jako działającej w klasycznej branży odzieżowej czy wyposażenia wnętrz. PEPCO w Polsce i Europie Środkowej właściwie stworzyło dla siebie osobną kategorię, w której jest absolutnym liderem.

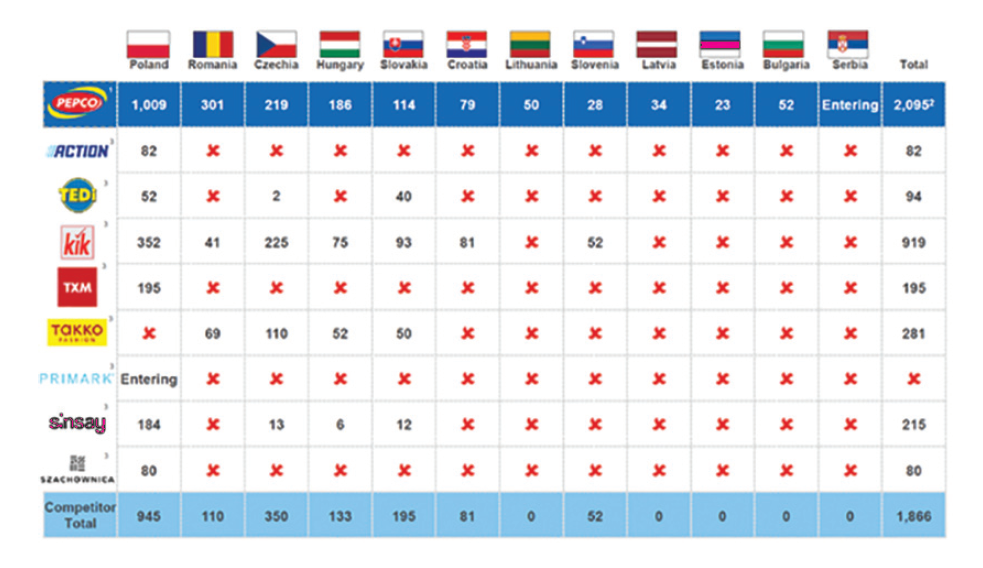

kliknij, aby powiększyćNa rynkach Europy Środkowej PEPCO ma bardzo mocną pozycję konkurencyjną i często ponad połowę sklepów w swojej kategorii. Na rynkach Europy Zachodniej wygląda to już wyraźnie gorzej, z wyjątkiem wysp brytyjskich, gdzie pod marką Poundland działa ponad 800 sklepów .

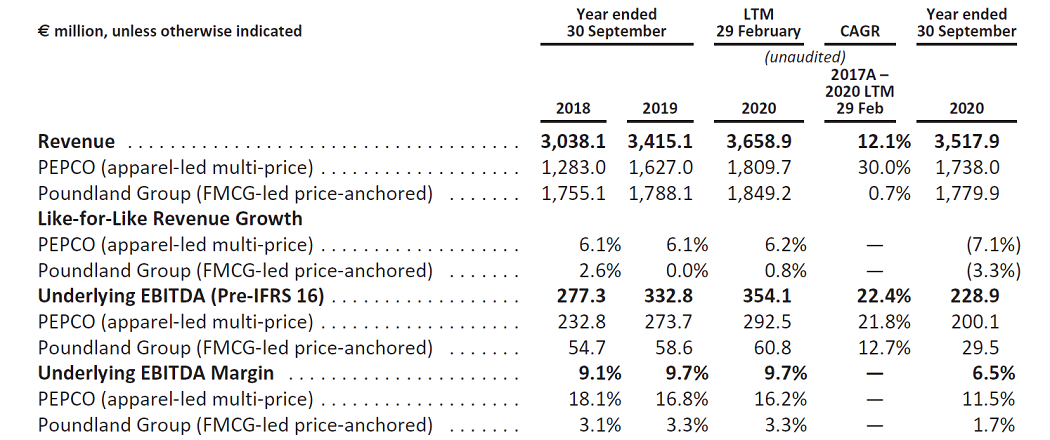

Warto zwrócić uwagę, na różne dynamiki rynkowe tych brandów. W przypadku Poundland/Dealz widać wyraźną stagnację przychodów. Do momentu wybuchu pandemii koronawirusa (dane za 12 miesięcy do 29 lutego 2020) PEPCO GROUP osiągało dwucyfrową dynamikę wzrostu przychodów. Warto zwrócić uwagę, że za cały ten wzrost była odpowiedzialna sieć sklepów PEPCO, a Poundland/Dealz od 2017 tkwią w stagnacji i jednocześnie operują na wyraźnie niższych marżach.

PEPCO GROUP praktycznie nie rozwija sprzedaży internetowej. PEPCO w ogóle nie posiada sklepu on-line, Poundland takowy posiada, ale nie ma on większego znaczenia sprzedażowego. Klientom to zasadniczo nie przeszkadza - mają oni dość tradcyjne podejście i w segmencie dyskontów e-commerce nie jest zbyt popularny (np. 58% klientów PEPCO płaci gotówką). Może to być jednak problemem dla inwestorów, bo mają oni duży sentyment do segmentu e-commerce. Casus CCC/E-Obuwie pokazuje, że nawet w segmencie budżetowym dobra strategia na rynku e-commerce może wykreować sporo wartości.

Analiza sprawozdania finansowegoDane finansowe PEPCO GROUP udostępnione w prospekcie nie są zbyt obszerne. Obejmują one 3 ostatnie pełne lata finansowe (rok księgowy zaczyna się 1 października i kończy się 30 września), dodatkowo dane za 4 kwartał 2020 i porównawczo za 4 kwartał 2019.

Spółka jest zarejestrowana w Amsterdamie i sprawozdanie finansowe jest sporządzone w EUR (choć główne biuro znajduje się w Londynie). Prawie 50% przychodów jest w funtach (Poundland), około 25% w PLN a pozostała część w EUR (Irlandia i część krajów Europy Środkowej) oraz lokalnych walutach krajów Europy Środkowej. Zakup towarów w większości odbywa się na rynku chińskim, gdzie dominującą walutą caly czas jest dolar. Patrząc na to wszystko łącznie PEPCO GROUP ponosi spore ryzyko walutowe.

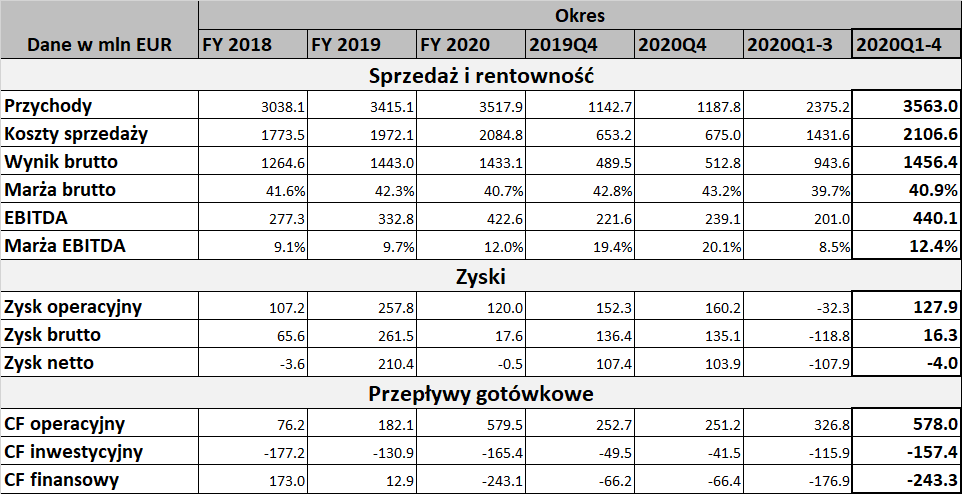

kliknij, aby powiększyćW powyższej tabelce jest podsumowanie najważniejszych informacji finansowych. Jak widać, 4 kwartał roku kalendarzowego to okres żniw dla spółki - sprzedaż w tym okresie to 33% rocznej sprzedaży oraz przeważająca część zysków. PEPCO utrzymuje stabilną rentowność sprzedaży na poziomie rentowności brutto i w każdym z pokazywanych okresów wykazywało zyski na poziomie operacyjnym.

Problemy zaczynają się na poziomie kosztów finansowych, które mocno ciągną wynik przed opodatkowaniem w dół. Na podstawie udostępnionych danych właściwie trudno oszacować powtarzalny wynik finansowy - w 2018 spółka odpisała wartość firmy na kwotę 112 mln EUR, w 2019 rozpoznała tajemnicze 67 mln EUR przychodów finansowych wynikające z wyceny pożyczek z podmiotami powiązanymi. Z kolei w 2020 w wyniki uderzyła pandemia COVID. Można założyć, że zyski wynikające wprost z działalności bieżącej zamykały się w przedziale 100-200 mln EUR rocznie, z czego zdecydowana część jest generowana w ostatnim kwartale roku kalendarzowego.

kliknij, aby powiększyćNa podstawie powyższych danych z prospektu można wyliczyć wynik za cły kalendarzowy rok 2020. Widać, że spółka poniosła straty w ciągu 3 pierwszych kwartałów, ale 4 kwartał 2020 wygląda na całkiem udany i pozwolił na odrobienie zdecydowanej części strat. Tym niemniej za ostatnie raportowane 12 miesięcy mamy minimalną stratę, co zapewne tłumaczy czemu w prospekcie nie znajdziemy wyliczeń podobnych do powyższych.

EBITDA, bliska sercom inwestorów instytucjonalnych, w 2020 wyniosła 440 mln EUR, co jednak w dużej mierze wynika z wprowadzenia MSSF 16, który nakazuje uwzględniać aktywa użytkowane na podstawie umowy najmu jako aktywa i je amortyzować.

PEPCO nie ma problemu z generowaniem gotówki z działalności operacyjnej - nawet w trudnych warunkach w ciągu ostatnich 12 miesięcy spółka wygenerowała ponad 500 mln EUR gotówki, z czego istotna część idzie na sfinansowanie rozwoju,

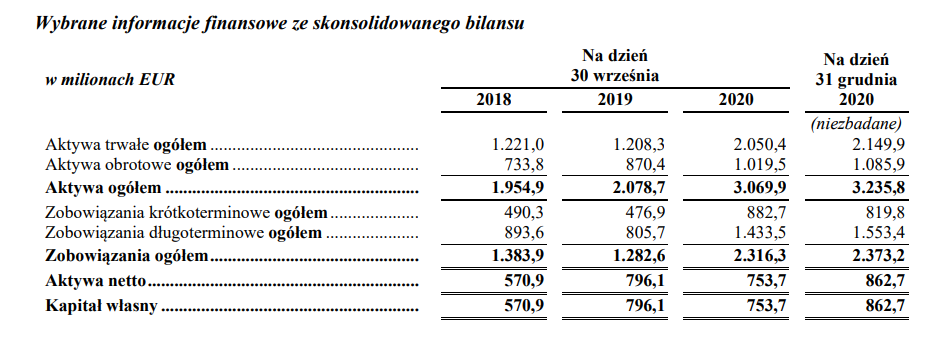

kliknij, aby powiększyćSkutki wprowadzenie MSSF 16 widać oczywiście w bilansie - rozpoznanie ich w bilansie na 30 września 2020 zwiększyło sumę bilansową o ponad 800 mln EUR. Najważniejsze kwestie, które można wskazać po analizie bilansu to:

- gotówka w kasie na koniec 2020 to 400 mln EUR

- kapitał obrotowy jest wprawdzie dodatni, ale ze względu na specyfikę działania dość niski, choć nieujemny jak to się czasem zdarza w branży detalicznej (około 190 mln EUR na koniec września 2020)

- okres rotacji towarów jest zaskakująco wysoki - około 90-100 dni na koniec 2020 roku, co może mieć związek z lockdownami, jak też z długością łańcucha dostaw

- zadłużenie odsetkowe to 710 mln EUR, więc wskaźnik EBITDA/dług nie przekracza 2, co jest wartością bezpieczną

- warto zwrócić uwagę na widoczną w bilansie umowę pożyczki od dominującego akcjonariusza na kwotę 242 mln EUR, oprocentowaną na LIBOR+7,50%, co jest stawką zdecydowanie przekraczającą warunki rynkowe i zapewne służyło korzystnemu podatkowo transferowi zysków. PEPCO ma w planach zrefinansowanie tej części zadłużenia po przeprowadzeniu oferty publicznej.

Plusy i minusy oferty publicznej PEPCOPlusy oferty publicznej oraz akcji PEPCO GROUP- rozpoznawalna na polski rynku marka

- oferta publiczna jest bardzo duża - co w zasadzie gwarantuje popyt ze strony instytucji, choć mogą one - - naciskać na obniżenie ceny

- potencjał do wejścia do WIG20

- szybkie tempo rozwoju sieci PEPCO w ostatnich latach

- sprawdzony format PEPCO - rentowny i rokujący szanse na nowych rynkach

- solidny cashflow operacyjny

Minusy oferty publicznej i akcji PEPCO GROUP- środki z IPO nie trafiają do spółki

- brak obecności w e-commerce

- zła opinia właściciela

- możliwa dalsza sprzedaż przez Steinhof kolejnych akcji po IPO (chociaż formalnie rzecz biorąc jest lock-up)

- wskaźnikowo PEPCO GROUP wygląda drogo

- segment Poundland/Dealz (połowa przychodów) co najmniej od 2017 się nie rozwija i jest w stagnacji

- brak polityki dywidendowej

WycenaPEPCO wycenia się w przedziale 21,85-26,45 mld zł co pod względem kapitalizacji stawiałoby spółkę w okolicach DINO i czyniłoby ją naturalnym kandydatem o wejścia do indeksu WIG-20. Pytanie czy taka wycena to nie droga na skróty - DINO pracowało na taką wycenę przez kilka lat obecności na GPW i systematycznego rozwoju sieci handlowej.

PEPCO w wyniku pandemii koronawirusa zakończyło 2020 rok stratą na poziomie księgowym więc technicznie nie da się określić wskaźnika cena/zysk. Przyjmując 150 mln EUR zysku jako roczny powtarzalny zysk, otrzymujemy wskaźnik cena/zysk zbliżony do 40, co zakładałoby sporą poprawę wyników w kolejnych latach. Obiektywnie patrząc może to być trudne, skoro jeden z dwóch segmentów spółki nie zwiększa przychodów od kilku lat. Wskaźnik EV/EBITDA kształtuje się na poziomie 14-15, co również nie jest niską wartością.

Zapewne inwestorzy indywidualni przyjmą ofertę PEPCO GROUP z entuzjazmem, ale o jej sukcesie zadecydują inwestorzy instytucjonalni. Wprawdzie spółce daleko do branży nowych technologii, ale dynamicznie się rozwija i jest zdecydowanym liderem w niszy, którą sama stworzyła, co inwestorzy z kolei lubią i sa gotowi za to płacić. Problemem dla inwestorów instytucjonalnych może być jednak wycena.

>> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.