Dług dusicielem zielonej transformacji – omówienie sytuacji fundamentalnej Tauron po III kw. 2021 r.Konieczność zmian w polskiej energetyce dla wszystkich jest chyba oczywista, choć wiele osób zdało sobie z tego sprawę dopiero przy obecnych cenach uprawnień do emisji CO2. Z punktu widzenia akcjonariuszy najważniejsze nie są obecne wyniki, ale jak zwykle przyszłość, bo to ona determinuje wycenę spółki.

Wydzielenie aktywówW odpowiedzi na zmiany klimatyczne i coraz bardziej niekorzystne otoczenie (wysokie ceny uprawnień CO2) w końcu ma dojść do transformacji w kierunku zielonej energii. Zgodnie z założeniami rządu już w 2030 r. Polska ma posiadać nie mniej niż 32 proc. zdolności wytwórczych w OZE, głównie za sprawą fotowoltaiki i farm wiatrowych offshore. To właśnie na morzu ma powstać do tego czasu 5,9 GW nowych, zielonych mocy wytwórczych, czyli więcej niż posiadał w sumie Tauron na koniec III kw. Zgodnie z założeniami dokumentu Polityka Energetyczna Polski 2040 trzeba będzie na transformację wydać co najmniej 320 mld zł.

Strategia Tauronu wpisuje się niejako w tę perspektywę. W 2025 r. poziom mocy zainstalowanej ma wynieść 5,7GW (wobec obecnych 5GW), z czego aktywa zeroemisyjne mają odpowiadać za 1,6 GW. To oznacza, że w ciągu następnych 4 lat zostaną wyłączone kolejne bloki węglowe o mocy minimum 360MW i powstaną OZE o zdolnościach ponad 1GW. Do 2030 r. Tauron ma wydać na budowę nowych mocy ok. 5 mld zł. Problem w tym, że przedsiębiorstwa produkujące energię brudną mają problem z dostępem do komercyjnego finansowania. W celu rozwiązania tego problemu powstał pomysł na NABE (Narodowa Agencja Bezpieczeństwa Energetycznego), czyli wyłączenia aktywów energetyki konwencjonalnej opartej na węglu do osobnego podmiotu należącego do Skarbu Państwa.

W celu realizacji tego projektu Tauron i inne podmioty energetyczne mają wyłonić po jednej spółce w której zgromadzą aktywa wytwórcze, po czym NABE je nabędzie, oczywiście po przeprowadzeniu due diligence i wyceny. Sposób rozliczenia transakcji będzie przedmiotem uzgodnień, ale można się domyślać, że aktywa zostaną nabyte wraz z zadłużeniem, w szczególności w przypadku relatywnie nowych bloków jak Jaworzno. Co istotne, NABE ma nabyć elektrownie z konieczną infrastrukturą oraz przynależne do nich kopalnie węgla brunatnego. Kopalnie oparte o węgiel kamienny pozostaną w rękach obecnych podmiotów, podobnie jak aktywa ciepłownicze, które mają przejść modernizację w kierunku mniej emisyjnych, czyli opalanych gazem.

Na obecną chwilę Tauron to energetyka konwencjonalna o mocy 4,1 GW, 3 kopalnie węgla kamiennego, elektrociepłownie o mocy 346 MW, źródła OZE o mocy 0,5 GW, plus dystrybucja i sprzedaż. Jak napisałem wyżej trwają przygotowania do wydzielenia aktywów konwencjonalnych, ale Tauron podpisał także list intencyjny ze Skarbem Państwa na sprzedaż Tauron wydobycie, czyli wspomnianych 3 kopalni węgla kamiennego. Jakby tego było mało to mamy w grze jeszcze potencjalną transakcję dotyczącą segmentu ciepła i Elektrociepłowni Stalowa-Wola, gdzie jest list intencyjny z PGNiG. Żeby jeszcze bardziej skomplikować sprawę to najnowszy blok węglowy w Jaworznie nie należy w pełni do Tauronu – udziały tam posiada PFR (14,12 proc.). Jak duże zmiany czekają spółkę dobrze obrazuje wielkość aktywów. Te przynależne do węgla to ponad 900 mln zł, dla wytwarzania to 8,7 mld zł, ale w tym mamy aktywa ciepłownicze o wartości 1,8 mld zł. Inaczej mówiąc Tauron pozbędzie się aktywów o wartości bilansowej 7,8 mld zł, co stanowi 20 proc. wartości aktywów ogółem, a co najważniejsze to tych „trudnych aktywów”. W tym kontekście wyniki schodzą nieco na drugi plan, ale że segmenty takie jak OZE, dystrybucja czy sprzedaż nadal będą funkcjonować w grupie to ich analiza ma jak najbardziej sens.

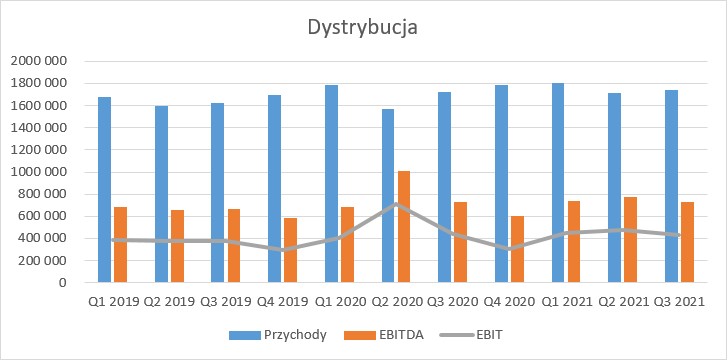

DystrybucjaNajważniejszym i największym pod względem zaangażowanych aktywów sektorem w grupie jest dystrybucja. Biznes stabilny, bo regulowany. URE ustala taryfy dystrybucyjne na podstawie oczekiwanego zwrotu z aktywów na podstawie ich wartości regulacyjnej (WRA). Na ten zwrot wpływ ma oczywiście ich wielkość, (a zatem i inwestycje) oraz oczekiwana stopa zwrotu zależna od stopy procentowej na rynku. Wartość taryfy jest nieco korygowana jeszcze o współczynniki dostępności sieci, przerw i długości awarii, ale nie są to zmiany, które mogłyby mocno zaburzyć sens wyliczenia.

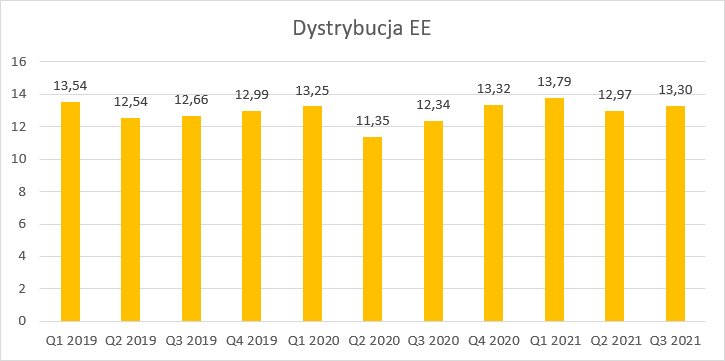

W tym segmencie Tauron stale inwestuje. W tym roku na 1,96 mld zł capexu dystrybucja odpowiadała za 1,36 mld zł. W III kw. Tauron dostarczył po własnej sieci o 7,8 proc. energii więcej niż przed rokiem, ale nie do końca przełożyło się to na przychody, które urosły o tylko o 1,3 proc.

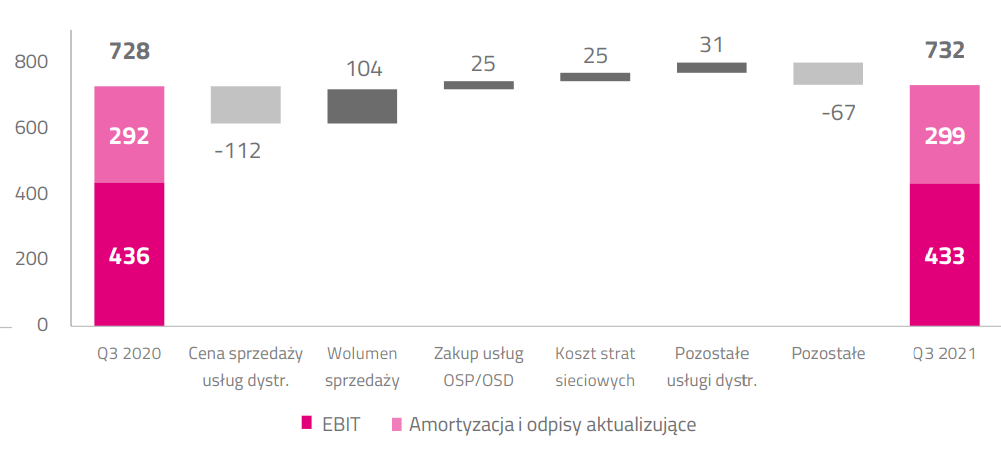

kliknij, aby powiększyćNa taki stan rzeczy miała wpływ obniżka taryfy, a także nieco inna, mniej korzystna segmentacja odbiorców. EBITDA wzrosła o 0,6 proc. do poziomu 732 mln zł, natomiast EBIT spadł o 0,6 proc. i wyniósł 433 mln zł. Wyniki w segmencie są naprawdę stabilne i co najważniejsze segment stale dostarcza istotny strumień gotówki. W ciągu ostatnich 4 kwartałów EBITDA wyniosła 2,86 mld zł, a capex 1,95 mld zł, więc segment wygenerował 900 mln zł gotówki. EBIT segmentu to 1,66 mld zł.

kliknij, aby powiększyćZgodnie z prezentacją do wyników największy spadek EBITDA w III kw. poza kwestią wolumenu i ceny miały… pozostałe. Prawdopodobnie to efekt na rezerwach, a konkretnie ich rozwiązaniu w roku ubiegłym.

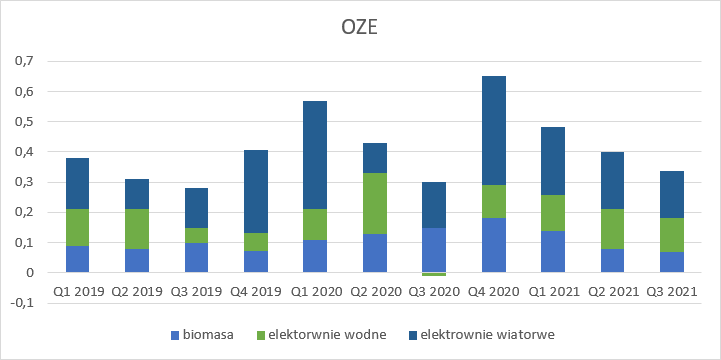

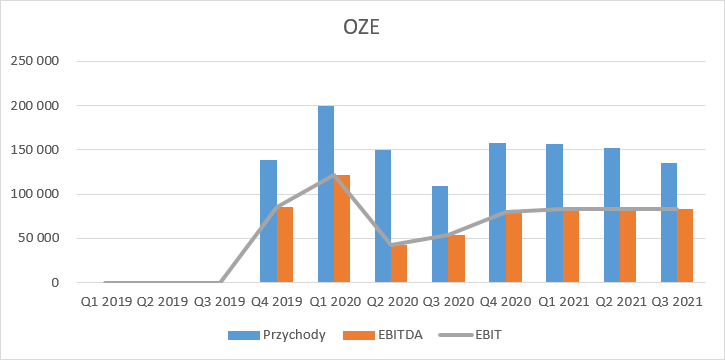

kliknij, aby powiększyćOZEProdukcja energii w segmencie OZE wzrosła 0,24 TWh do 0,27 TWh, a w tym segmencie jak wiadomo wiele czynników jest niezależnych od spółki i wynik segmentu jest wystawiony na ryzyko czynników pogodowych takich jak wietrzność, czy stan hydrologiczny. W tym kwartale po prostu były lepsze warunki pogodowe.

kliknij, aby powiększyćObroty dywizji wzrosły do 136 mln zł (25 proc.), głównie za sprawą wzrostu cen energii na rynku. Niektórych relatywnie niski wzrost w stosunku do wzrostu cen energii na rynku SPOT (ok. 75 proc. w zależności od pasma) może zaskakiwać, ale pamiętać należy, że spółki energetyczne zabezpieczają swoją ekspozycję cenową kontraktami. I tak średnia cena ważona wolumenem dla kontraktów na rok 2020 r. wynosiła 265 zł za MWh, natomiast kontraktów na rok 2021 236 zł za MWh. Zrealizowana cena to efekt zabezpieczonego wolumenu i sprzedaży energii poza tym zabezpieczonym wolumenem. Do tego dochodzi kwestia zielonych certyfikatów. Wynik w tym roku mógłby być nieco lepszy, ale część jednostek jak najstarsza farma wiatrowa, czy duże elektrownie wodne od tego roku pozostały już bez wsparcia. EBITDA w tym roku jest niemal jak od linijki – 83 mln z ogonkiem w każdym z trzech kwartałów, ale w porównaniu do zeszłego roku to wzrost o 29 mln zł, czyli 54 proc. W ciągu ostatniego roku segment wygenerował 330 mln zł EBITDA i 175 mln zł zysku operacyjnego.

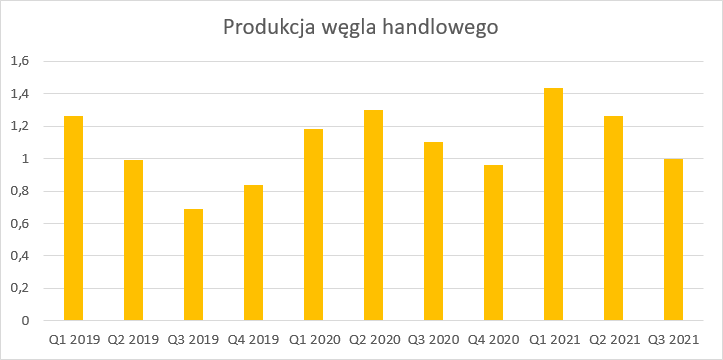

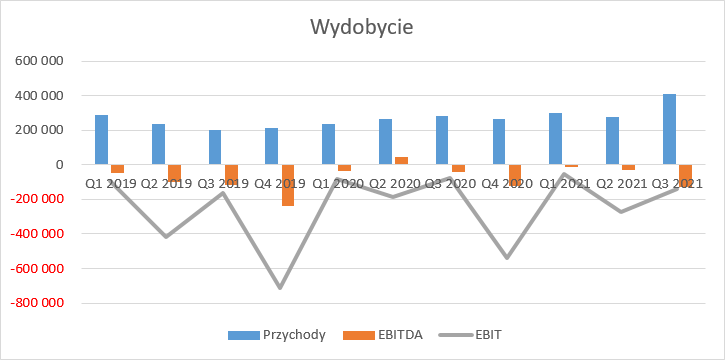

kliknij, aby powiększyćWydobycieSegment wydobycia jest od lat nierentowny i obciąża wyniki grupy. W ciągu ostatnich 3 lat tylko raz EBITDA segmentu wyszła ponad próg rentowności. Strata w ostatnim kwartale nie jest dużym zaskoczeniem. Produkcja węgla w III kw. spadła o ok. 10 proc., a ta produkcja ma ograniczony wpływ na wynik segmentu, gdyż Tauron zużywał i sprzedawał węgiel głównie wyprodukowany wcześniej.

kliknij, aby powiększyćPomimo wzrostu przychodów do 410 mln zł z raportowanych przed rokiem 286 mln zł strata EBITDA pogłębiła się z 39 mln zł do 129 mln zł. Zgodnie z prezentacją wolumen sprzedanego węgla dał na poziomie EBITDA dodatkowe 125 mln zł, ale jednocześnie 174 mln zł zabrały „pozostałe”, przez które rozumiem koszty produkcji owego węgla.

kliknij, aby powiększyćWiększość wyprodukowanego węgla i sprzedaży odbywa się w ramach grupy, gdyż bloki Tauronu są opalane głównie węglem kamiennym. Tym samym możemy gładko przejść do kolejnego segmentu jakim jest wytwarzanie.

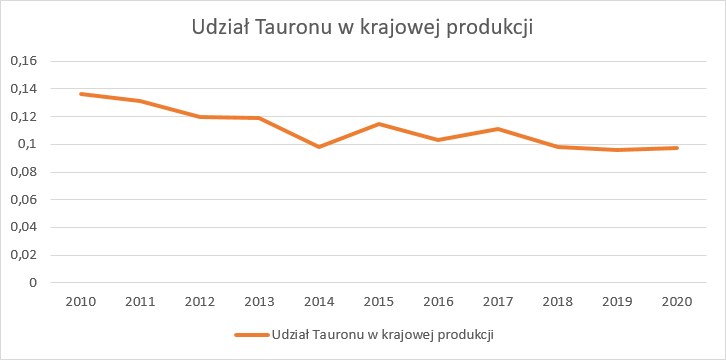

WytwarzanieZanim przejdę do omówienia wyników przedstawię parę spostrzeżeń, które mam nadzieję pozwolą wyrobić sobie odpowiednia perspektywę. Proszę zwrócić uwagę, że Tauron od lat traci udział w rynku. Jeszcze 10 lat temu spółka odpowiadała za 13,6 proc. krajowej produkcji, natomiast w 2020 r. już tylko za 9,7 proc. Udział ten w ostatnich 3 latach jest mniej więcej stały, ale jak napisałem na wstępie Tauron w najbliższych latach ze względu na nieopłacalność produkcji i wygasające programy wsparcia jak rynek mocy (2030), będzie musiał swoje aktywa konwencjonalne wyłączać.

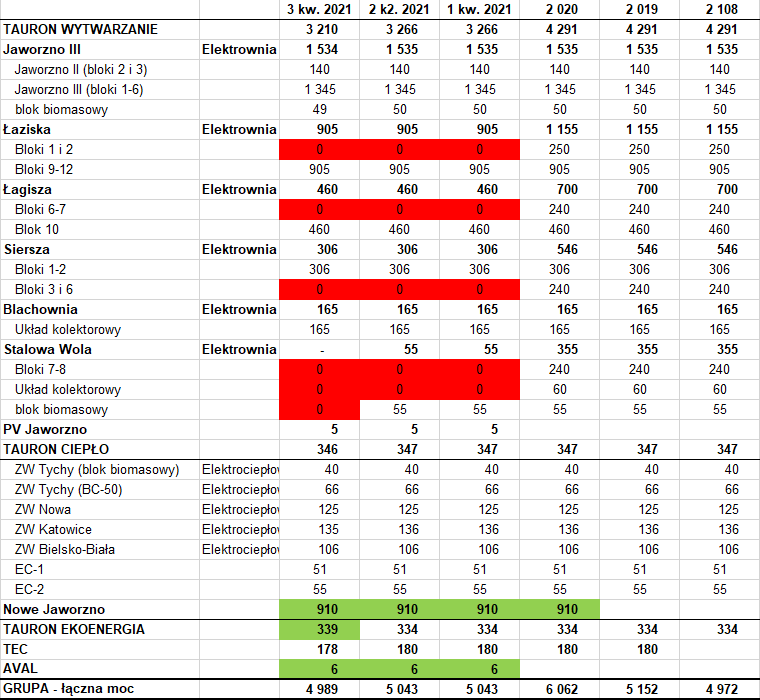

kliknij, aby powiększyćJeśli zerknąć na kolejne raporty, to w ostatnich kwartałach zaszły pewne zmiany w aktywach wytwórczych. Z końcem 2020 r. zostały wyłączone z eksploatacji bloki 1,2 w elektrowni Łaziska (250 MW), bloki 6-7 w Łagiszy (240 MW), 3-6 w Sierszy (240 MW) oraz 300 MW w Stalowej Woli. Wyżej wymienione moce zastąpił nowy blok 910 MW w Jaworznie – w końcu!

kliknij, aby powiększyćNiestety, zastąpił tylko częściowo, bo od samego początku z nowym blokiem były problemy. W lutym 2020 r. przy rozruchu próbnym uszkodzeniu uległ kocioł. Blok zaczął pracować w listopadzie, ale w styczniu i czerwcu i wrześniu br. doszło do pożarów. Obecnie planuje się, że blok ten wróci do normalnej pracy w lutym 2022 r. Mimo, że kluczowy blok nie był dostępny to produkcja energii w Tauronie wzrosła o 28 proc. (uwzględniając blok biomasowy), co oznacza, że pomimo wyłączenia jednostek pozostałe bloki pracowały częściej.

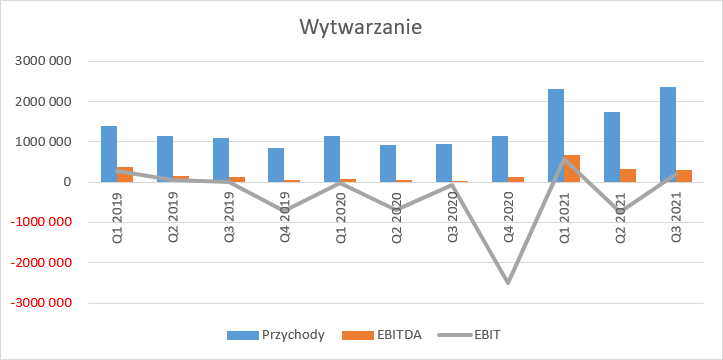

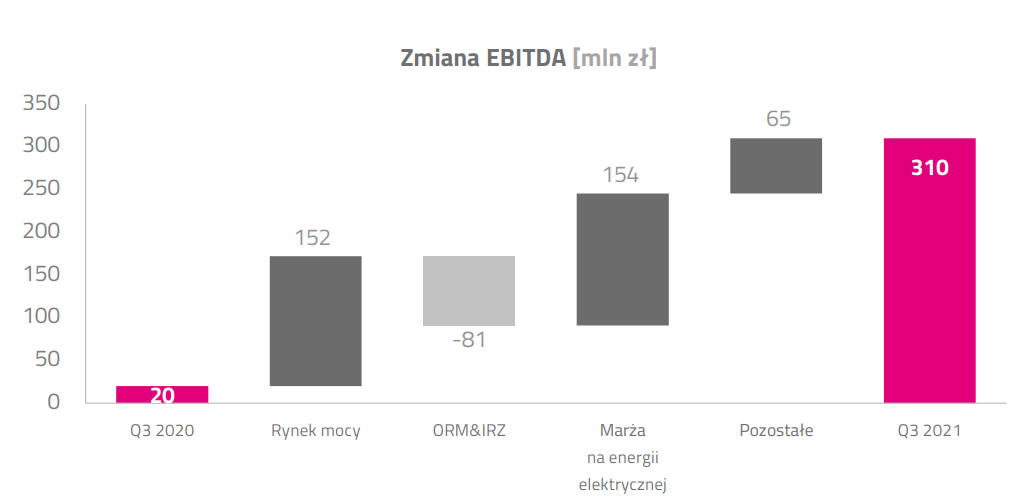

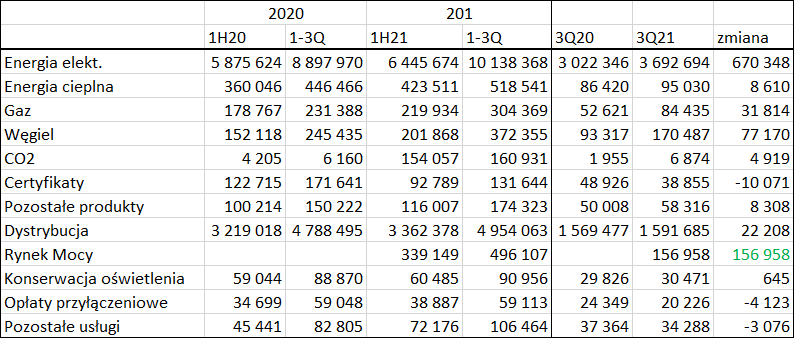

kliknij, aby powiększyćPrzychody segmentu wzrosły o 152 proc. (1,4 mld zł) więc znacznie mocniej niż wynikałoby to tylko z wolumenu i wzrostu cen sprzedaży na rynku, a stało się tak z dwóch powodów. Po pierwsze dlatego, że od tego roku działa rynek mocy. Z tego tytułu Tauron w III kw. otrzymał 152 mln zł, które dodajmy jednak zastąpiły ok. 80 mln zł z tytułu innego rodzaju wsparć w roku ubiegłym jak choćby operacyjna rezerwa mocy. Najważniejszym powodem jest jednak sprzedaż energii, którą segment ten zakupił w celu realizacji umów podpisanych w związku z planowaną pracą bloku 910 w Jaworznie. EBITDA segmentu wyniosła 310 mln zł w porównaniu do 20 mln zł przed rokiem.

kliknij, aby powiększyć

kliknij, aby powiększyćProblem w tym, że ten obraz wyniku (181 mln zł EBITDA łącznie z wydobyciem) jest złudny. Nowe Jaworzno, czyli blok 911 MW ma podpisaną umowę z Tauronem na odkup energii w cenie koszt + marża. To oznacza, że problemy z blokiem są „transferowane” do Tauronu, a w ramach wydzielenia segmentów do segmentu sprzedaży i od razu widać to w wynikach:

SprzedażSprzedaż wygenerowała w III kw. stratę EBITDA na poziomie 270 mln zł, w porównaniu do 228 mln zł zysku przed rokiem, choć wolumeny r/r były zbliżone:

kliknij, aby powiększyć

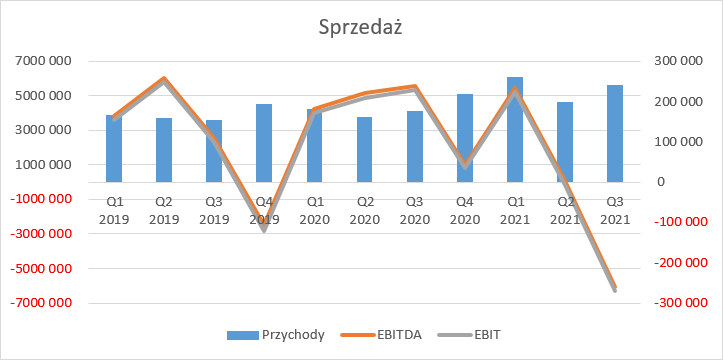

kliknij, aby powiększyćPrzez wspomnianą umowę analiza wyników i osiągnięć w poszczególnych segmentach staje się mocno utrudniona. Jeśli zerknąć na wyniki skonsolidowane to EBITDA spadła nam z 1 mld zł do 786 mln zł i to pomimo rozpoznania 157 mln zł z tytułu rynku mocy:

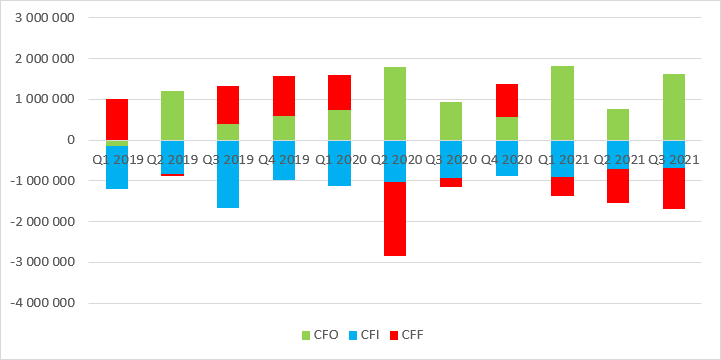

kliknij, aby powiększyćPocieszeniem może być fakt, że Tauron wygenerował r/r istotnie więcej gotówki. W III kw. było to aż 1,6 mld zł, a po odliczeniu wydatków inwestycyjnych 949 mln zł, w porównaniu do 945 mln zł przepływów z działalności operacyjnej przed rokiem i zaledwie 15 mln zł wolnych środków, po odliczeniu wydatków inwestycyjnych.

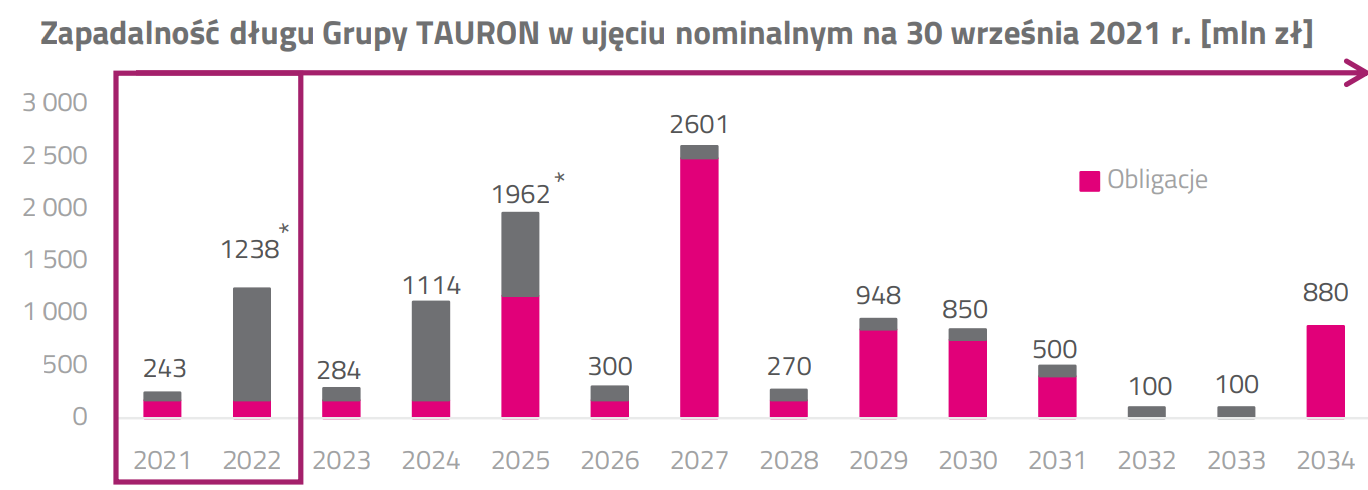

kliknij, aby powiększyćNiestety spółka jest dość mocno zadłużona. Dług finansowy wynosił na koniec III kw. 14,4 mld zł, natomiast dług netto 12,96 mld zł, co daje wskaźnik długu netto do EBITDA na poziomie 2,87. Niby to wciąż akceptowalny poziom, ale…

kliknij, aby powiększyćjeśli zerknąć na CAPEX to spółka bardzo istotną część generowanej gotówki musi wydawać na inwestycje. Zauważmy, że w ciągu 3 kwartałów EBITDA wyniosła 3,7 mld zł, natomiast CAPEX prawie 2 mld zł, z czego sama dystrybucja pochłonęła 1,36 mld zł. Podobne wydatki miały miejsce przed rokiem, a mimo to wyniki jakoś szczególnie nie rosną. Z prezentacji wynika, że kwota 586 mln zł została wydana na odtworzenie majątku sieciowego, natomiast 701 mln zł na nowe przyłącza. W sumie są to wydatki konieczne do poniesienia ze względów operacyjnych i regulacyjnych, a zatem rzeczywisty Cashflow, czy EBITDA, pozostające do obsługi długu są mniejsze. W kontekście potrzebnych nakładów na modernizację i rozwijanie sieci dystrybucji trzeba wspomnieć o nowym finansowaniu z EBI na kwotę 2,8 mld zł, do wykorzystania w ciągu 3 lat.

PerspektywyNa papierze przyszłość Tauronu wygląda dobrze. Spółka będzie mieć cały czas segment dystrybucji, sprzedaży i OZE, przy czym w tym ostatnim przypadku głównym motorem napędowym mają być morskie farmy wiatrowe. O potrzebach kapitałowych na sam segment pisałem na początku. Te środki zostaną pewnie pozyskane częściowo z zewnątrz, a częściowo z Krajowego Planu Odbudowy, który jak wszyscy wiemy ma swoje problemy. Dla wyceny spółki najważniejsza jednak obecnie jest wycena aktywów, które mają zostać sprzedane do NABE. Gdyby aktywa udało się sprzedać po cenach bilansowych to nikt pewnie by nie narzekał i co więcej, z pewnością wzrosłaby wycena spółki. Problem w tym, że obecna wycena bilansowa opiera się może na zupełnie innych przesłankach niż te które zostaną przyjęte przez wyceniającego w ewentualnej transakcji zbycia. I to wydaje się największą niewiadomą. Wycena przenoszonych aktywów powinna się dokonać do końca przyszłego roku, podobnie jak przeniesienie segmentu wydobywczego. No i warto przy tym wszystkim pamiętać, że na takie transakcje być może będzie musiała się zgodzić Komisja Europejska.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.