Mocny efekt KPO w energetyce. Analityk DM BOŚ podniósł wyceny PGE, Taurona i Enei

W dobie kryzysu energetycznego i występujących nawet w Europie blackoutów, inwestorzy na nowo pokochali energetykę. Globalnym impulsem okazał się skokowy wzrost zapotrzebowania na energię elektryczną, wynikający z dynamicznego rozwoju AI oraz przyspieszającej elektryfikacji i e-mobilności. Moda na spółki energetyczne dotarła także do Polski, gdzie dominującą rolę odgrywają koncerny z udziałem Skarbu Państwa. Sytuacja o tyle ciekawa, że PGE, Tauron czy Enea przez ostatnie lata uchodziły wśród analityków za spółki nieinwestowalne. Powodem ostracyzmu było fatalne zarządzanie firmami oraz gigantyczne potrzeby inwestycyjne w zakresie nowych technologii i mocy produkcyjnych. Jednak w ostatnim czasie w spółkach i wokół nich dużo się zmieniło. W efekcie na przestrzeni nieco ponad 9 miesięcy akcje PGE podrożały o niemal 75 proc., Taurona o 135 proc., a Enei o blisko 40 proc. Ta ostatnia wypłaciła w tym roku pierwszą od 2017 r. dywidendę.

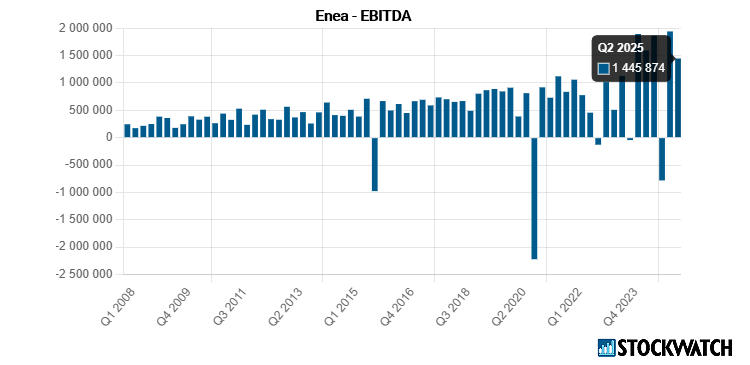

Kliknij, aby powiększyć

Analityk DM BOŚ podniósł ceny docelowe dla PGE, Taurona i Enei

W końcówce września Łukasz Prokopiuk zaktualizował rekomendacje dla czołowych reprezentantów sektora energetycznego. Analityk DM BOŚ utrzymał dla Taurona, PGE i Enei rekomendacje kupuj/przeważaj i jednocześnie istotnie podniósł ceny docelowe akcji.

W wypadku PGE cena docelowa względem poprzedniego (majowego) raportu wzrosła z 12,50 zł do 16,50 zł, Taurona z 10,40 zł do 12 zł, a w wypadku Enei z 19 zł do 21 zł. Względem czwartkowych poziomów zamknięcia na GPW zakładane wyceny są wyższe odpowiednio o 55 proc., 35,5 proc. i 21 proc.

– Gdy przyglądamy się sektorowi energetycznemu, podobają nam się wszystkie 3 spółki (PGE, Tauron i Enea), ale wśród nich nadal preferujemy Tauron. A to dlatego, że w przypadku tej spółki dystrybucja ma relatywnie największy udział w skonsolidowanej EBITDA, a sam Tauron wydaje się liderem w pozyskiwaniu preferencyjnych pożyczek z KPO. Z największą rezerwą podchodzimy do Enei, ponieważ udział dystrybucji w skons. EBITDA tej spółki jest najmniejszy (i jest najmniej skuteczna w zdobywaniu środków z KPO) – czytamy w raporcie Łukasza Prokopiuka z 24 września.

Efekt KPO zmienia bilanse spółek energetycznych

Jak tłumaczy analityk DM BOŚ, kluczowym czynnikiem przemawiającym za podwyższeniem wycen jest dostęp do taniego finansowania z Krajowego Planu Odbudowy (KPO). Mowa o preferencyjnych pożyczkach dla firm oprocentowanych na poziomie ok. 0,5 proc., które w 2/3 traktowane są przez audytorów jak darowizny, a nie tradycyjny dług. To poprawia obraz bilansów, zmniejsza wskaźniki zadłużenia i zwiększa wolne przepływy pieniężne.

– Po pierwsze bierzemy pod uwagę pozytywne efekty pożyczek KPO, które uwzględniliśmy w prognozach i wycenie. Sądzimy, że jest to kluczowy czynnik, który do tej pory był dyskontowany przez rynek w ograniczonym stopniu – czytamy w raporcie DM BOŚ.

Krajowy Plan Odbudowy (KPO) stanowi dla polskiej energetyki istotny impuls inwestycyjny, którego celem jest przyspieszenie transformacji w kierunku niskoemisyjnym. Znaczna część środków z KPO musi być przeznaczona na projekty klimatyczne, co w praktyce oznacza wsparcie dla rozbudowy i modernizacji sieci przesyłowych i dystrybucyjnych, rozwoju odnawialnych źródeł energii, magazynów energii oraz poprawy efektywności energetycznej w budynkach i przedsiębiorstwach. W ramach KPO przewidziano także fundusze na technologie wodorowe i biometan, a także reformy regulacyjne ułatwiające realizację inwestycji i integrację OZE z systemem.

Jak wylicza Prokopiuk, Tauron pozyskał dotąd ok. 16,1 mld zł z KPO, PGE – 17,6 mld zł, a Enea – 9,1 mld zł. Zdaniem analityka, bez tego mechanizmu wycena DCF byłyby istotnie niższe. W przypadku PGE nawet o 3,50 zł na akcję, Taurona o 3 zł na akcję, a Enei o 5 zł.

Dystrybucja motorem wzrostu, rynek mocy zapewni dopłaty do 2028 r.

Drugim filarem pozytywnych prognoz jest segment dystrybucji. Analityk DM BOŚ wskazuje, że tanie finansowanie z KPO pozwoli spółkom zwiększyć bazę aktywów regulacyjnych, co przełoży się na wyższą EBITDA w długim terminie.

– Dostrzegamy naprawdę wyjątkowe perspektywy segmentu dystrybucji za sprawą wsparcia regulatora w połączeniu z nisko oprocentowanymi pożyczkami z KPO – zaznaczył analityk w raportach dla spółek energetycznych.

Prognoza analityka DM BOŚ dla EBITDA w dystrybucji znacząco wzrosła. W wypadku Taurona z 4,5 mld zł do 6 mld zł, PGE z 5,5 mld zł do 6,5 mld zł, a dla Enei z 3,2 mld zł do 3,6 mld zł.

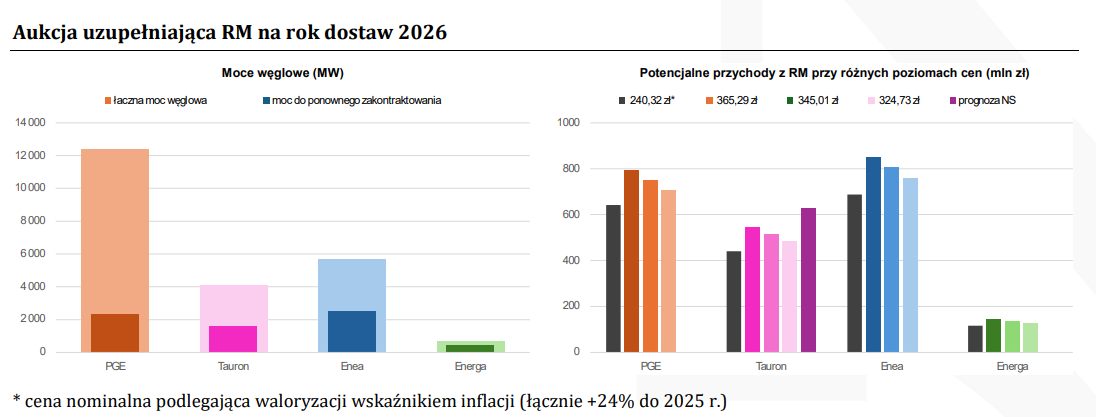

Dodatkowym wsparciem dla wyników ma być rynek mocy, który w latach 2026–2028 zapewni istotne dopłaty do działalności wytwórczej. Mechanizm ten został wprowadzony w Polsce w 2018 r. Jego celem jest zapewnienie bezpieczeństwa energetycznego poprzez wynagradzanie elektrowni i odbiorców DSR nie tylko za wyprodukowaną energię, ale także za samą gotowość do jej dostarczania lub ograniczenia zużycia. Dzięki aukcjom mocy producenci zawierają kontrakty średnio- i długoterminowe, co zapewnia stabilne źródło przychodów, wspiera inwestycje w nowe jednostki i ogranicza ryzyko niedoborów energii w szczycie. Koszty systemu pokrywa opłata mocowa doliczana do rachunków odbiorców, a cały mechanizm ma kluczowe znaczenie przy rosnącym udziale niestabilnych źródeł OZE. We wrześniu odbyła się aukcja uzupełniająca rynku mocy na 2026 r., która zakończyła się pozytywnie dla czołowych koncernów energetycznych.

– Wyniki tej aukcji są bardzo ważne dla największych koncernów, gdyż znaczna część ich węglowej floty wytwórczej traci z końcem br. wsparcie z rynku mocy. (…) Zarządy spółek wielokrotnie deklarowały, że konsekwencją braku wsparcia z rynku mocy będzie rychłe zamknięcie starszych bloków węglowych. Mamy duże obawy co do realizacji tych zapowiedzi, czego dobrym przykładem może być wydłużenie pracy bloków węglowych w Dolnej Odrze oraz w Rybniku poza zadeklarowany wstępnie przez PGE termin – komentuje Michał Sztabler, analityk Noble Securities.

Źródło: PSE, PGE, Tauron, Enea, Energa, Noble Securities

Perspektywy spółek energetycznych wg eksperta DM BOŚ

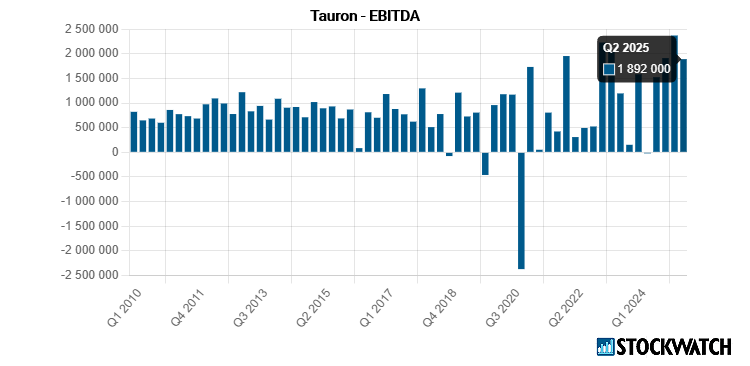

Tauron pozostaje faworytem DM BOŚ. Kurs akcji w tym roku nie ma sobie równych, a spółka – dzięki dużemu udziałowi dystrybucji w EBITDA – najlepiej wykorzystuje środki z KPO.

– Uważamy walory Taurona, których kurs w br. imponująco rośnie, za kuszącą okazję inwestycyjną – czytamy w raporcie.

Prognozowana przez DM BOŚ EBITDA w całym 2025 r. to 7,43 mld zł. Skorygowany zysk netto szacowany jest na 3,2 mld zł. Dla porównania warto dodać, że w 2024 r. spółka wypracowała 6,47 mld zł EBITDA i 2,6 mld zł skorygowanego zysku netto.

Źródło: Opracowanie własne/StockWatch.pl

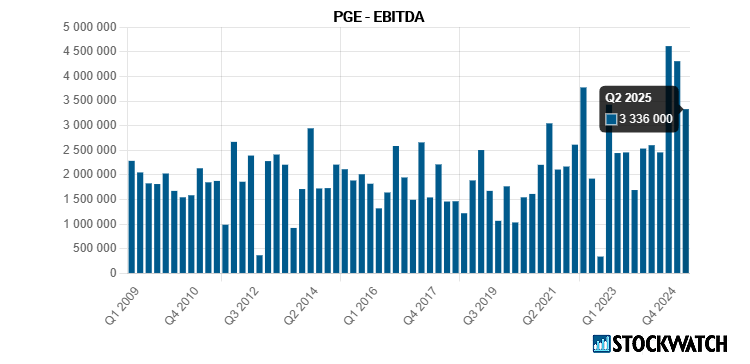

Z kolei PGE korzysta na dużej skali inwestycji i stabilnym wsparciu rynku mocy.

– Ostatecznie podwyższyliśmy oczekiwane nakłady inwestycyjne i w efekcie nasza docelowa długoterminowa prognoza EBITDA segmentu znacząco wzrosła, do 6,5 mld zł (poprzednio 5,5 mld zł) – wskazano.

W 2025 r. EBITDA całej grupy ma wynieść 13,6 mld zł, a zysk netto ponad 7 mld zł. W ujęciu r/r daje to wzrost odpowiednio o 24 proc. i 67 proc.

Źródło: Opracowanie własne/StockWatch.pl

Enea zyskała wyższą cenę docelową, jednak z mniejszym entuzjazmem niż konkurenci. Profil dystrybucyjny spółki jest słabszy, choć i tu efekt KPO oraz rynek mocy znacząco poprawiają perspektywy.

– Poza oczekiwanym „efektem KPO” i dobrymi perspektywami segmentu dystrybucji kolejnym jest nadzwyczajne wsparcie rynku mocy, które otrzymuje segment generacji Enei – czytamy w rekomendacji.

DM BOŚ prognozuje, że EBITDA Enei w 2025 r. wyniesie 6,18 mld zł i będzie niższa w ujęciu r/r o 9 proc.

Źródło: Opracowanie własne/StockWatch.pl

Katalizatory i ryzyka

Do pozytywnych katalizatorów dla sektora analityk DM BOŚ zalicza: dalszy napływ środków z KPO, rosnące marże dystrybucyjne w latach 2025–2027, wysokie taryfy grzewcze, stabilne wsparcie rynku mocy, a także potencjalny powrót do wypłaty dywidendy w latach 2026–2028. Dodatkowo na korzyść spółek działa rosnące zainteresowanie funduszy zagranicznych i poprawa ładu korporacyjnego.

Ryzyka obejmują natomiast możliwe obniżki taryf detalicznych, spadek regulacyjnego WACC po 2026 r., rosnące wydatki inwestycyjne powodujące ujemne przepływy pieniężne oraz zmiany nastawienia regulatora wobec sektora.

Rekomendacje dla PGE, Taurona i Enei powstały 24 września 2025 r. Autorem rekomendacji jest Łukasz Prokopiuk, analityk DM BOŚ. Wymagany prawem disclaimer jest do pobrania TUTAJ