Grasz w zielone? Gram, gram, gram – omówienie sprawozdania finansowego CPS po I kw. 2022 r.Polski rynek telekomunikacyjny wydaje się skostniały, ale spółka Zygmunta Solorza się z tego obrazu zdecydowanie wyłamuje. Otóż CPS jest na progu strategicznego obrotu w kierunku rynku energii, choć pozostaje na rynku telko tylko w nieco już lżejszej strukturze.

O ile do 2019 r. wszystkie strategiczne ruchy wyglądały na wsparcie prowadzonego biznesu, tak we wspomnianym roku holding jaki tworzy Cyfrowy Polsat nabył całkiem spory (22,74 proc.) pakiet akcji Asseco. Transakcja zakładała nie tylko inwestycję kapitałową, ale także ściślejszą współpracę pomiędzy Cyfrowym Polsatem, a spółką Adama Górala. Choć w pierwszej reakcji kurs spadł (wydatek 1,2 mld zł), a większość rynku zastanawiała się po co ta inwestycja, to patrząc na chłodno na długoterminowe perspektywy ruch ten może okazać się całkiem rozsądny. W wielu miejscach Polski już dziś możemy korzystać z sieci 5G, a należy się spodziewać, że upowszechni się także technologia IoT. Być może te technologie, a także bezpieczeństwo stały za decyzją o nabyciu akcji spółki informatyzującej ZUS. Nie bez znaczenia jest pewnie także bieżące wsparcie, bo sam doświadczyłem nie raz problemów z systemami bilingowymi Polkomtela. Transakcja nabycia pakietu opiewała na 1,2 mld zł.

W pandemicznym 2020 r. Polsat postanowił mocniej zaangażować się w rynek energii. Od lat spółka oferowała prąd swoim klientom, ale we wspomnianym okresie wyszła z ofertą instalacji PV pod marką ESOLEO. Mając rozległą sieć sprzedaż taki ruch wydawał się naturalny. 2020 r. to spodziewane przejęcie większościowych udziałów w ZPR Mediach, ale także zakup Interii za ponad 400 mln zł.

W II kw. ur. nastąpiło pierwsze zaskoczenie – Cyfrowy Polsat zakupił pakiet akcji eobuwie. Choć spółka informowała, że to przede wszystkim inwestycja finansowa i zamierza się spieniężyć w IPO, to można sobie wyobrazić, że Solorz szuka kompetencji ecommerce, przydatnych choćby w rozwoju Interii.

W III kw. nastąpił wykup znacznej części akcji Netii pozostających w wolnym obrocie, przejęto kontrolę nad operatorem MVNO Premium Mobile i co najistotniejsze Cyfrowy Polsat zbył Polkomtel Infrastruktra, czyli spółkę, która miała w aktywach końcową część sieci telekomunikacyjnej (głównie BTS). Kwota transakcji opiewała na 7 mld zł. Oczywiście o umowie spółka informowała wcześniej i skrzętnie się do tego przygotowywała co widać w bilansie:

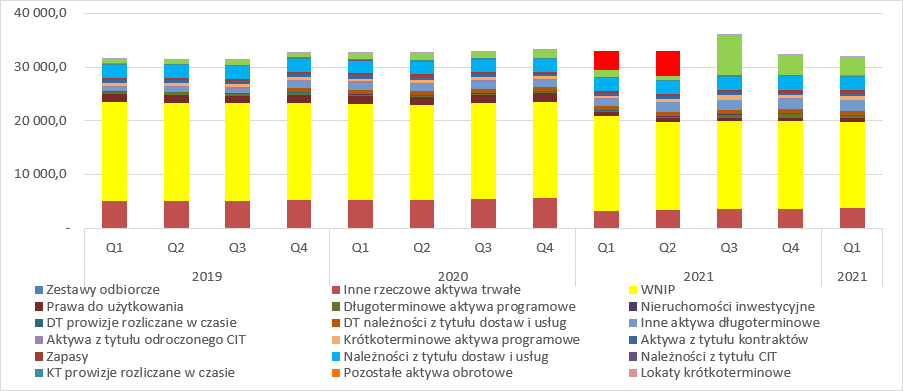

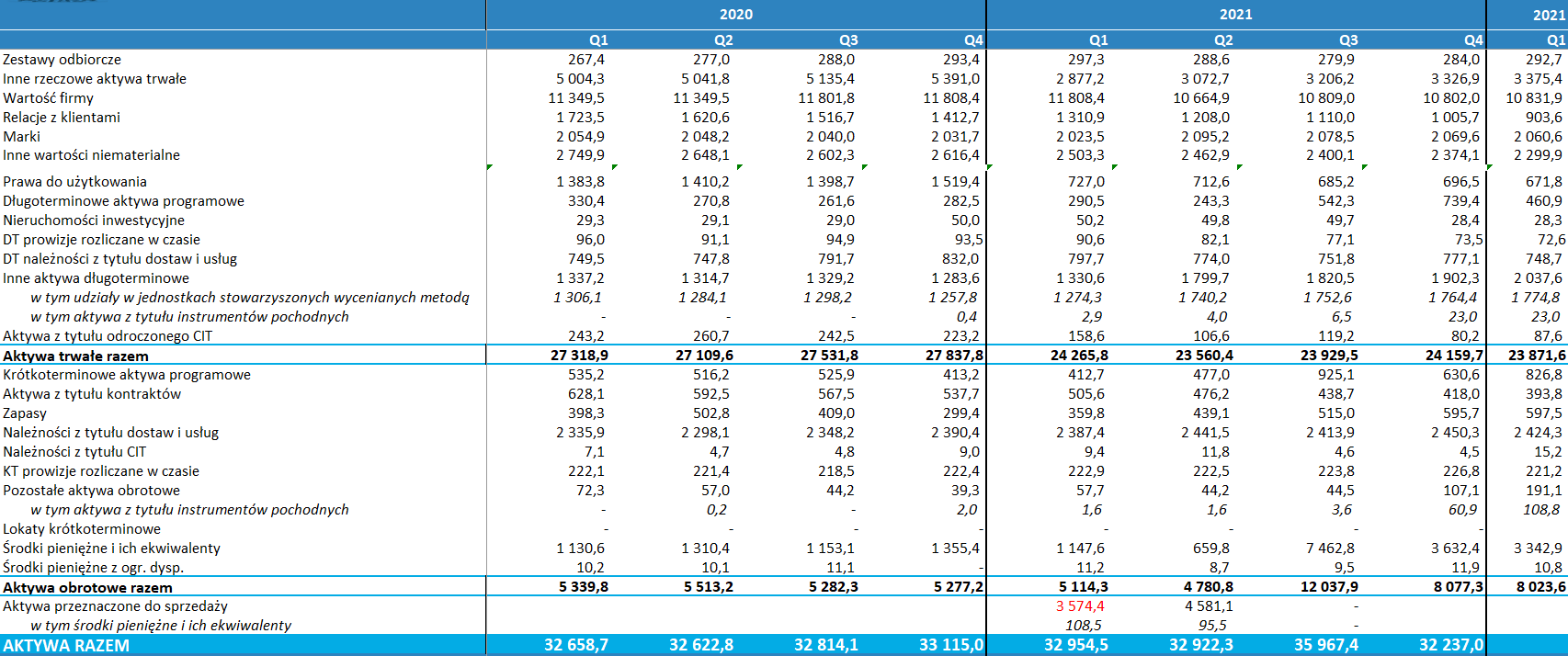

kliknij, aby powiększyćJuż w I kw. 2021 r. nastąpiło wydzielenie część aktywów do aktywów dostępnych do sprzedaży. W II kw. kwota ta się powiększyła (głównie o wartość firmy przypisaną do sprzedawanej spółki) i w III kw. 2021 ostatecznie skonwertowała się na gotówkę. Warto w tym miejscu dodać, że spadek gotówki w IV kw. wynikał ze znacznej redukcji zadłużenia, ale do tego wątku jeszcze wrócimy. Jak widać powyżej, główne aktywa w ponad 32 mld sumie bilansowej to wartości niematerialne i prawne (16 mld zł), wśród których prym wiedzie wartość firmy, czyli nadwyżka zapłaconej ceny ponad wartość majątku netto podczas akwizycji. Warto też zwrócić uwagę na poziom Innych aktywów długoterminowych. To tam w IV kw. ujawniła się inwestycja w Asseco (nie jest konsolidowane metodą pełną), oraz eobuwia nabytego w czerwcu 2021 r.

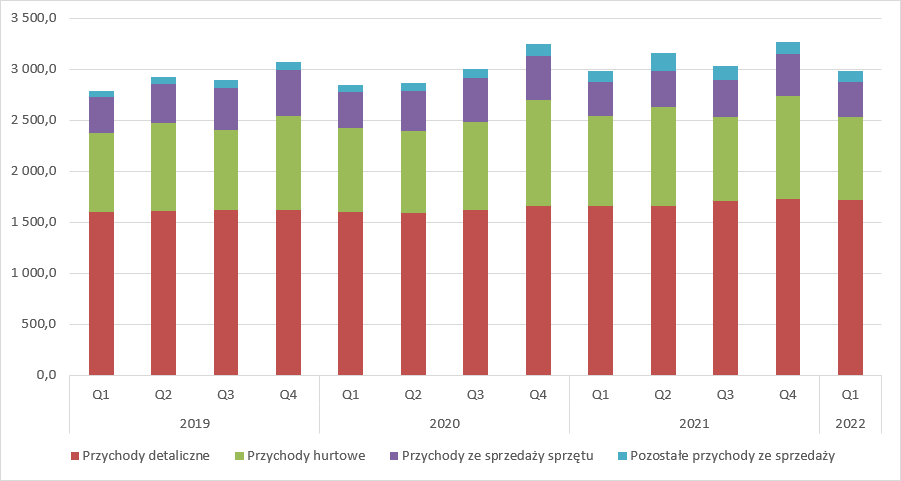

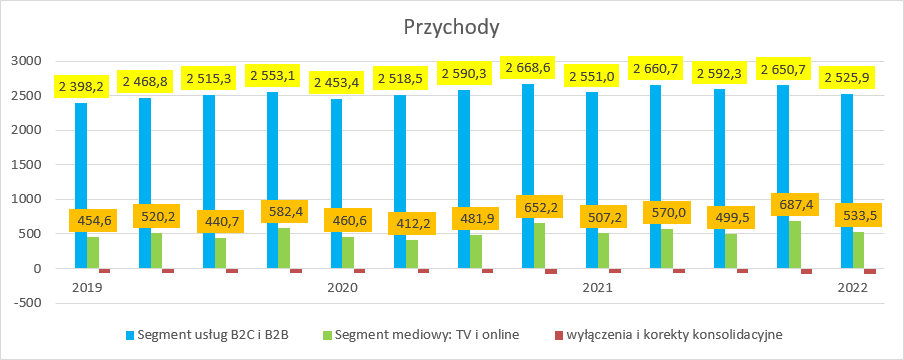

kliknij, aby powiększyćWspominam o tych zmianach w obrębie grupy kapitałowej, bo wyniki spółki r/r nie są w związku z nimi do końca porównywalne. Przychody Cyfrowego Polsatu w I kw. wyniosły 2,99 mln zł i były niemal dokładnie takie same jak przed rokiem. Za to nieco zmieniła się struktura – o 58 mln zł (+3 proc.) wzrosły przychody od klientów detalicznych, o 67 mln zł (-8 proc.) spadły przychody hurtowe, na sprzedaży sprzętu spółka wygenerowała 3,8 mln zł (+1 proc.) więcej i na pozostałych przychodach 5 mln zł (5 proc.) więcej.

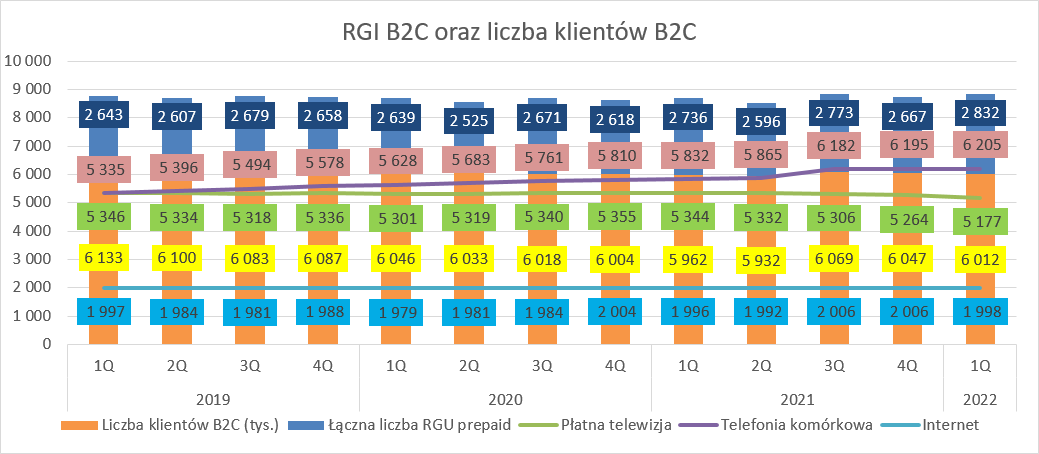

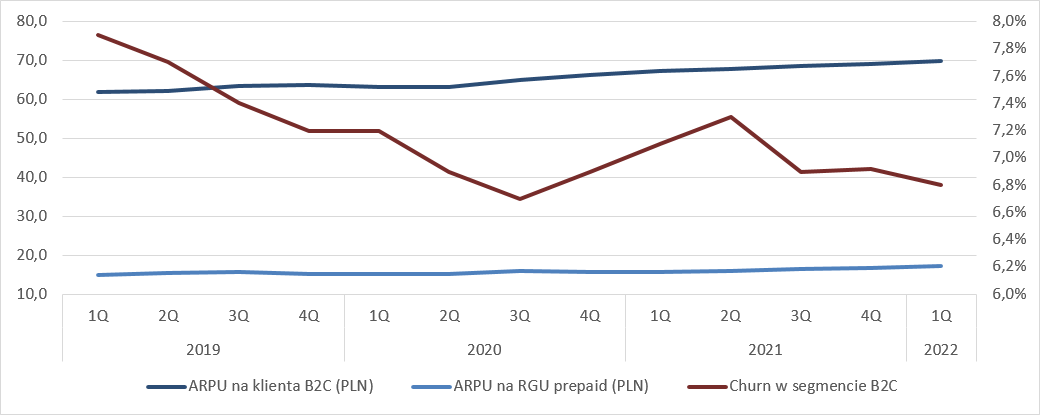

kliknij, aby powiększyćDetalWzrost przychodów wynika zarówno ze zwiększenia liczby świadczonych usług (1,9 proc.), jak i wzrostu ARPU z 67,2 zł w I kw. 2021 r. do 69,8 zł w przypadku klientów kontraktowych oraz z 15,6 zł do 17,2 zł dla klient prepaid. Warto zwrócić uwagę, że choć sumaryczna liczba usług rośnie, to zmienia się mix. Od dwóch kwartałów wyraźnie słabnie liczba usług TV. W ciągu poprzednich 11 kwartałów liczba ta nigdy nie była mniejsza niż 5,3 mln, natomiast obecnie wyniosła 5,18 mln – spadek o 3,1 proc. r/r. Za to wyraźnie rośnie liczba świadczonych usług telefonicznych +6,4 proc. dla kontraktu i 8,5 proc. dla prepaidu, choć tutaj pewnie głównie za sprawą konsolidacji Premium Mobile. Jeśli chodzi o KPI to poza ARPU dobrze też wygląda churn, czyli odpływ klientów – mamy drugi najlepszy wynik z ostatnich 13 kwartałów.

kliknij, aby powiększyć

kliknij, aby powiększyćHurtJak wspomniałem wyżej przychody hurtowe spadły o 8 proc. r/r, co na pierwszy rzut oka osoby z poza branży może niepokoić. Dzieje się tak na skutek obniżenia stawek MTR, czyli opłat na rzecz spółki z tytułu zakończenia połączenia w sieci Polkomtela. Dodatkowo zadziałał też czynnik konsolidacji Premium Mobile. W okresie porównawczym podmiot ten nie był objęty konsolidacją pełną i jako operator MVNO płacił za połączenia zakończone w sieci Plusa. Spółka informuje ponadto, że w związku z rozpoczęciem agresji na Ukrainę okazały się poniżej oczekiwań zarządu. Nie ma się co dziwić, wszak w warunkach niepewności marketing jest pierwszym czynnikiem do cięcia kosztów.

Pozostała sprzedażSkoro spółka ma coraz więcej klientów nie może dziwić wzrost przychodów ze sprzedaży sprzętu. Ciekawsze jest jednak, że pozostałe przychody (w tym ESOLEO) zwiększyły się o 5 mln zł, czyli 4,5 proc. W tym segmencie Cyfrowy Polsat wykazuje sprzedaż energii elektrycznej (prowizję) oraz wspomnianych instalacji PV, a jak wszystkim wiadomo sytuacja na rynku instalacji PV mocno się pogorszyła w związku z wygaśnięciem dotacji w ramach programu „mój prąd”.

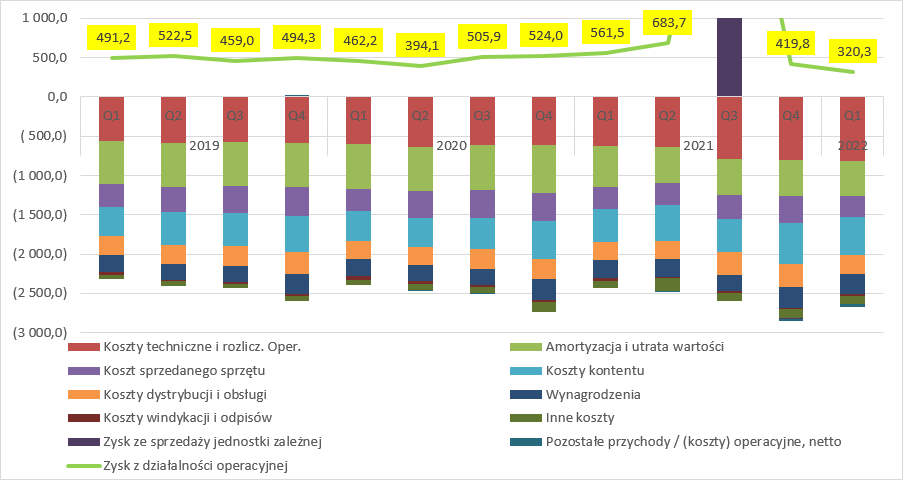

KosztyKoszty spółki zwiększyły się o 8,3 proc. r/r co odpowiada kwocie 203 mln zł., a jak napisałem wcześniej spółka w międzyczasie sprzedała część infrastruktury. Z jednej strony dzięki transakcji amortyzacja spadła o o 75 mln zł, z drugiej mocno w górę poszły koszty na rzecz nabywcy z tytułu udostępnienia tej infrastruktury, co objawiło się wzrostem o 184 mln zł kosztów technicznych i rozliczeń międzyoperatorskich.

Koszty sprzedanego sprzętu prawie się nie zmieniły, a to oznacza, że na telefonach spółka osiągała lepsze marże w tym roku. Zadziwiająco mocno wzrosły koszty marketingu i dystrybucji – 22 mln zł (+9,7 proc.). Jak informuje zarząd w sprawozdaniu to efekt wyższych kosztów dystrybucji i logistyki w ESOLEO, oraz konsolidacji Premium Mobile.

Koszty kontentu, czyli programów wzrosły o 54 mln zł, czyli 12,9 proc. Spółka informuje, że to efekt inwestycji w atrakcyjniejszą ofertę programową (filmy, programy). Szczerze powiedziawszy nie widać efektów tego wzrostu w oglądalności – udział kanału głównego spadł z 24,4 proc. przed rokiem do 23,19 proc. w I kw. br., natomiast kanałów tematycznych z 9,22 proc. do 8,32 proc. Tak naprawdę tylko kanały informacyjne zaliczyły wzrost oglądalności, natomiast istotne wcześniej TV4, TV6 zaliczyły mocny regres, podobnie jak kanały o mniejszej istotności.

Polsatowi udaje się utrzymać w ryzach koszty wynagrodzeń. Obciążenia z tego tytułu były o tylko o 3,2 proc. wyższe r/r. Na pierwszy rzut oka wynik wygląda wyśmienicie, ale ponownie kłania się sprzedaż Polkomtel Infrastruktura – spadek etatów o 2,7 proc. Efektywnie wzrost wynagrodzeń wyniósł więc ok. 6 proc. – średnia pensja wzrosła z 10,3 tys. zł do 10,9 tys. zł.

Dodatkowo Cyfrowy Polsat rozpoznał w wyniku prawie 33 mln zł pozostałych kosztów, co ma być efektem jednorazowej pomocy Ukrainie. W jakiej formie ta pomoc miała przebiegać niestety nie wiadomo.

W efekcie płaskiej sprzedaży i wzrostu kosztów wynik operacyjny skurczył się 43 proc. i wyniósł 320 mln zł. Spadek jest naprawdę spory.

kliknij, aby powiększyćSegmentySprzedaż w dywizji usług spadła o 25 mln zł co odpowiada tylko 1 proc., ale za to przychody segmentu mediowego wzrosły o 26,3 mln zł, czyli 5 proc.

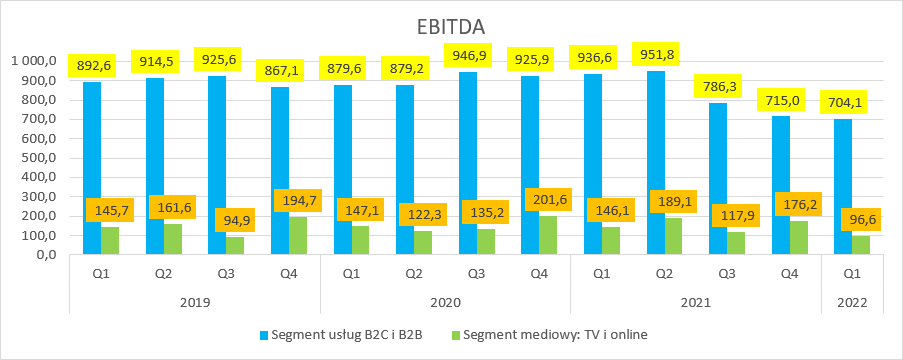

kliknij, aby powiększyćZnacznie gorzej było na poziomie wyników. EBITDA skorygowana segmentu usług spadła z 936 mln zł do 704 mln zł, choć tutaj mocno oddziałuje „utrata” amortyzacji infrastruktury. Wynik operacyjny zmniejszył się o 149 mln zł, czyli 34 proc. W dywizji telewizyjnej wynik obniżył się o 45 proc. i wyniósł tylko 68 mln zł. (EBITDA 96 mln zł).

kliknij, aby powiększyćJaki koń jest każdy widzi. Spółka odczuła efekty inflacji i wzrostu kosztów energii, a także słabej kondycji rynku reklamowego na skutek rozpoczęcia wojny. Mimo wszystko ciężko wyniki odbierać pozytywnie.

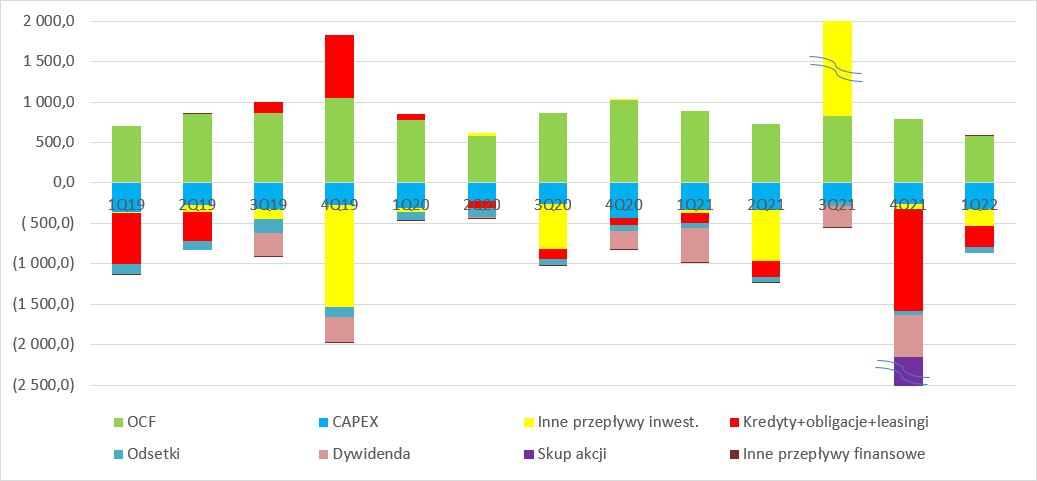

CashflowSłabsze wyniki przełożyły się na gorsze przepływy. Te z działalności operacyjnej były drugie najniższe w ciągu ostatnich 13 kwartałów i wyniosły zaledwie 579 mln zł. Spółka nie zwalnia tempa inwestycji w aktywa trwałe i wnip – w ostatnim kwartale wydała na aktywa 325 mln zł (-10 mln zł r/r). W przepływach warto zwrócić uwagę na dwa kwartały – III kw. 2021 r. kiedy doszło do sprzedaży infrasturktury (6,2 mld zł wpływu netto) oraz IV kw. 2021 r. kiedy doszło do skupu akcji własnych (2,4 mld zł)

kliknij, aby powiększyćSkup ten odbył się w związku z nową strategią i mocnym wejściem na rynek energetyki i zielonej energii. W ciągu 5 lat spółka zamierza wybudować ok. 1000 MW mocy produkcyjnej płynącej z zielonej energii na co chce przeznaczyć aż 5 mld zł. Dodatkowo spółka zamierza inwestować w wodór, głównie metodą elektrolizy zasilanej zieloną energią – plan inwestycyjny to kwota ok. 500 mln zł.

Ten element strategii ma być budowany w oparciu o spółkę zależną ZE PAK – PAK-Polska Czysta Energia, w skrócie PAKPCE. Cyfrowy Polsat zamierza nabyć od PAKu, czyli innej spółki Zygmunta Solorza 67 proc. akcji PAKPCE za kwotę 800 mln zł, przy czym do PAKPCE ma być wniesiona zorganizowana część przedsiębiorstwa w postaci Elektrownia Konin. W Koninie PAK ma obecnie 50 MW blok biomasowy, ale planowane jest rozszerzenie tejże mocy do 100 MW na podstawie modernizacji obecnego bloku węglowego. W PAK PCE jest już największa działająca elektrownia PV w Polsce o mocy 70 MW w gminie Brudzew, gdzie Cyfrowy Polsat ma już umowę zakupu całości energii. Dodatkowo znajduje się w tej spółce projekt farmy PV w Miłosławiu o mocy 9,6 MW. PAKPCE posiada także już w tej chwili projekty FW Kazimierz Biskupi o łącznej mocy 17,5 MW. oraz projekt na 14 EW o mocy 42 MW.

Ale działalność w zakresie zielonej energii to nie wszystko, bo Cyfrowy Polsat nabył tez udziały projekcie deweloperskim Port Praski, a jakże także od Zygmunta Solorza. Za niecałe 67 proc. udziałów spółka zapłaciła ponad 553 mln zł.

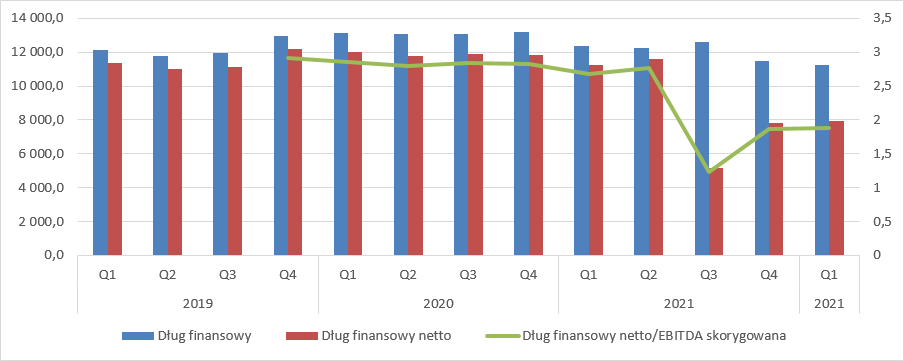

W tej chwili spółkę stać na takie inwestycje, bo w bilansie jest ponad 3,3 mld zł gotówki. Pewnie pojawi się także dodatkowe finansowanie dłużne. W tej chwili spółkę stać na zaciągnięcie nowego długu, bo jej EBITDA/długu netto jest mniejsza niż 1,9. Zakładając nawet 5 mld nowego długu spółka nadal będzie poniżej granicy 4, która uważana jest powszechnie za bezpieczną.

kliknij, aby powiększyćO ile strategiczny obrót w stronę energetyki odnawialnej wygląda dość sensownie, to już nie każdy chciałby ekspozycji na deweloperkę.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.