Omówienie sprawozdania finansowego GK 11 Bit po 1 kw. 2016 r.Wyniki warszawskiej spółki z branży gier wydaje się, że są lepsze niż można było oczekiwać, choć z drugiej strony akcjonariusze, którzy liczyli na dobrą sprzedaż TWOM:TLO mogą czuć się nieco zawiedzeni.

Przychody spółki wyniosły 7,1 mln zł, czyli prawie tyle samo co w poprzednim kwartale. Można się zastanawiać, czy to dużo czy mało i żadna odpowiedź nie jest dobra, bo wszystko zależy od oczekiwań.

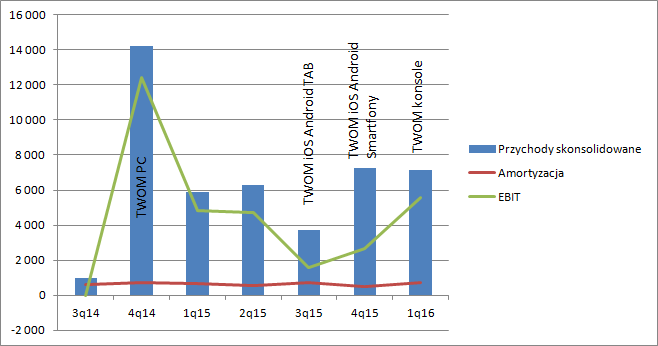

kliknij, aby powiększyćZ jednej strony mamy efekt sezonowego spadku sprzedaży, ale dotyczy on głównie rynku PC. Licząc kluczem należności przychody z rynku PC spadły z około 4,2 do 1,3 mln zł. Spadek jest spory, ale jak widać TWOM PC nadal przynosi niepomijalny wkład do przychodów (18 proc.) Z drugiej strony mamy premierę TWOM na konsole, która miała miejsce w styczniu. Licząc znów kluczem należności mamy przychody na poziomie 2,22 mln zł. To zaledwie 15 proc. przychodów z kwartału premiery gry na PC, a przecież rynek konsolowy jest około 10 razy większy od rynku PC. Przychody ze sprzedaży są mizerne, ale to nie powinno być zaskoczeniem. Tak jak dawno temu już pisano na tym wątku, a także w omówieniach profil gracza konsolowego jest znacząco różny od gracza PC. Dodatkowo należy pamiętać, że w przypadku rynku PC 11B był wydawcą gry, natomiast w przypadku konsol, to KOCH wziął na siebie ryzyko, ale także i udział w znacznej części profitów.

Mimo wszystko wygląda na to, że spółka już w pierwszym kwartale na tym tytule już zarobiła. Samych należności od KOCHa mamy 1,2 mln zł, z klucza wychodzi sprzedaż na 2,2 mln zł, ale w związku z tym, że premiera była na koniec miesiąca można sądzić iż przychody to około 2,5 mln zł, a przecież w 3 kwartale już pojawiły się należności na kwotę 0,5 mln zł (prawdopodobnie za jakiś milestone), co daje łączny przychód z TWOM:TLO na poziomie około 3 mln zł. Z bilansu wynika, że koszty napisania tej wersji wyniosły 1,7 mln zł, co daje nam 1,3 mln realnego zysku. Oczywiście nie jest to zysk wykazany w tym kwartale, bo część przychodów już prawdopodobnie została rozliczona w jednym z poprzednich kwartałów, a dodatkowo mamy obciążenie przychodów tylko amortyzacją (można szacować na ca 200 tys.), a nie całym kosztem napisania, którego kwotę podałem wcześniej.

Za to zaskoczeniem jest sprzedaż na iPhone i iPad. Z przyjętego klucza alokacji sprzedaży wynika, że przychody na te platformy dały niecałe 3,3 mln zł, a przecież premiera gry na smart fony była w poprzednim kwartale (spółka wtedy miała przychody z urządzeń Apple’a na poziomie 1,2 mln zł), a nie w raportowanym. Choć spółka zaznacza, że gra bardzo dobrze sprzedała się na tej platformie w Chinach, to prawdopodobnie mieliśmy także jakąś promocję stymulującą zakupy.

Po bardzo słabym pod względem kosztów poprzednim kwartale obciążenia wróciły do normy, a nawet nieco się zmniejszyły, co także pozwoliło pokazać lepszy wynik. Usługi obce zabrały tym razem 824 tys. zł, w porównaniu do 2,2 mln w poprzednim kwartale czy 1,3 mln w 3 kwartale poprzedniego roku. Wynagrodznia to też tylko nieco ponad 300 tys., tylko, gdyż w poprzednim kwartale mieliśmy premię dla zarządu i extra ponad 1,5 mln zł obciążenia. Uspokoiły się także koszty pozostałe. Poza amortyzacją, która jest w pewien sposób kosztem sprzedaży, sumaryczne koszty okresu wyniosły tylko 1,1 mln zł, w porównaniu do 4,2 mln w poprzednim kwartale czy 1,6 mln w III kwartale.

Z jednej strony mieliśmy zaskakująco wysoką sprzedaż, z drugiej stosunkowo niskie koszty, w efekcie czego powstał bardzo dobry wynik finansowy – 4,6 mln zł. Z przepływami było nieco gorzej, co związane jest ze zwiększeniem salda należności i spadkiem zobowiązań (wypłata premii). Do spółki wpłynęło tylko 3 mln zł.

W bilansie większych zaskoczeń nie ma. Saldo gotówki zwiększyło się o 2 mln zł, w związku z wydatkami na rzeczowe aktywa trwałe ponad 200 tys. zł i wydatkami na wartości niematerialne – około 700 tys. zł. Te drugie wydatki to wydatki na niezakończone prace rozwojowe, czyli Industriala, DLC TLO dla TWOM, oraz na Games Republic. Niestety nie jesteśmy w stanie stwierdzić w jakich proporcjach. W związku z rozpoczęciem fonetyzacji wersji konsolowej TWOM zmieniła się nieco struktura wartości niematerialnych i prawnych – wzrosły gotowe, natomiast te w budowie spadły (o około milion).

Skoro wspomniałem o Games Republic, to choć zarząd podchodzi do projektu z optymizmem, to na razie finansowych efektów nie widać. Choć spółka podwoiła sprzedaż r/r, to nadal przychód to tylko 132 tys. zł (średniokwartalnie w roku 2015 było to 110 tys. zł). Przed spółka jeszcze droga daleka.

Wyniki tego roku wesprze premiera gałęzi wydawniczej (LP) oraz DLC na mobile oraz PC. Niestety efekty tych zdarzeń ciężko przewidzieć, ale nie jest wykluczone, że będzie dobry rok, a nie tylko dobry kwartał. Obecna kapitalizacja netto (wycena po odliczeniu gotówki) to 120 mln zł, na podstawie czego można powiedzieć, że rynek od spółki w tej chwili oczekuje około 12 mln zł powtarzalnego wyniku netto. Oczywiście w branży ciężko mówić o powtarzalności, ale wygląda na to, że spółka jest w stanie taki wynik dostarczyć także w tym roku. Do zwiększenia kapitalizacji potrzeba „obietnicy” zysków większych, a to może się stać po jesiennej premierze trasera Industriala, albo znów zaskakująco dobrego kwartału, który jeszcze podniósłby ocenę kompetencji, a zatem i oczekiwanie co do wyników w przyszłości.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.