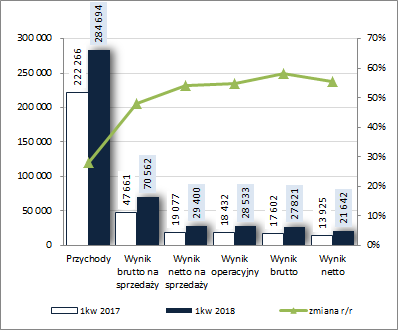

Na rzeźbę przyjdzie jeszcze czas – omówienie wyników i sytuacji finansowej po 1kw 2018 rokuZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPo słabszej końcówce ubiegłego roku GK Benefit Systems (BFT) z przytupem rozpoczęła raportowanie za 2018r. notując r/r ponownie rosnącą progresję na niemal wszystkich poziomach wynikowych

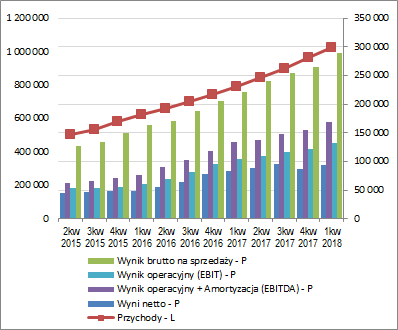

rachunku zysków i strat. W obszarze działalności podstawowej skonsolidowane przychody ze sprzedaży wzrosły r/r o 28%, zysk brutto na sprzedaży o 48% (efekt mniejszej aniżeli przychodów progresji kosztów własnych i zarazem wyższej marży brutto – 24,8 wobec 21,4%), a zysk netto na sprzedaży o 54% (koszty sprzedaży i ogólnego zarządu wzrosły łącznie o 44%). W obszarze pozostałej działalności operacyjnej i działalności finansowej odnotowano relatywnie nieduże koszty netto, które w pierwszym przypadku okazały się r/r nieco wyższe (0,87 wobec 0,65 mln zł), a w drugim nieco niższe (0,71 wobec 0,83 mln zł). Tym samym na poziomie wyniku operacyjnego odnotowano r/r progres zysku o 55%, a na poziomie wyniku brutto o 58%. Rosnąca progresja wyników została zatrzymana dopiero na poziomie końcowym, gdzie za sprawą nieco wyższego efektywnego opodatkowania (22 wobec 21% przed rokiem) odnotowano wzrost zysku o 55%.

Od strony wartościowej sytuację tę zobrazowano na wykresie poniżej (jednostka – tys. zł oraz %).

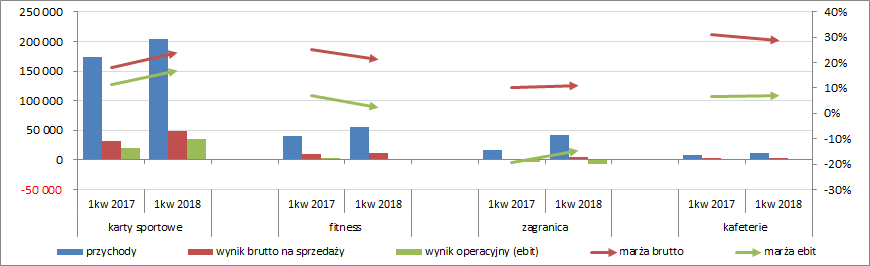

kliknij, aby powiększyć Z punktu widzenia rachunku segmentowego (wykresy poniżej, jednostka – tys. zł oraz %) wyniki Grupy w rozpatrywanym okresie sprawozdawczym tradycyjnie napędzał główny obszar działalności – karty sportowe MultiSport na rynku polskim (ok 65% przychodów ogółem) – gdzie odnotowano całościową poprawę w ujęciu r/r (wzrost przychodów, zysków i marż). W odniesieniu do mniejszych segmentów sytuacja miała już charakter zróżnicowany. Z jednej strony we wszystkich trzech pomniejszych obszarach działalności odnotowano poprawę przychodów i zysku brutto na sprzedaży, z drugiej jednak w przypadku klubów fitness pogorszeniu r/r uległy marże i zysk operacyjny (relatywnie wyższe tempo kosztów, które stoi za niższymi marżami, związane jest z dynamicznym rozwojem sieci), w przypadku działalności zagranicznej w zakresie kart sportowych odnotowano nieznaczną poprawę marż, lecz na poziomie operacyjnym nadal jest strata i to blisko 2x większa niż w okresie odniesienia (podobnie jak w przypadku fitnessu tłumaczone to jest rozwojem segmentu), a w kafeteriach nieco spadła marża brutto (efekt wzrostu zatrudnienia i relatywnie większy wzrost kosztów własnych), lecz w przypadku zysku operacyjnego i marży operacyjnej odnotowano r/r pewną poprawę.

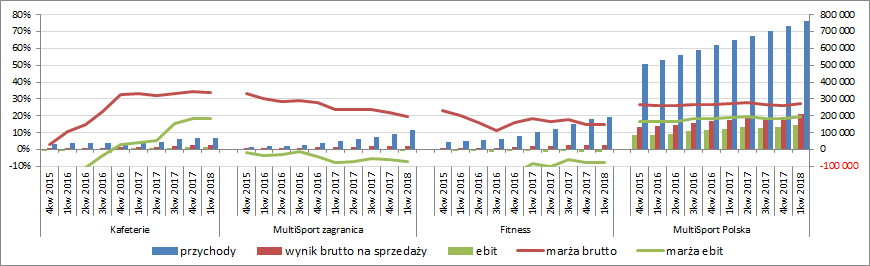

kliknij, aby powiększyćBiorąc pod uwagę dłuższy horyzont czasowy (wykres poniżej, jednostka – tys. zł oraz %) widać, że mimo upływu czasu i coraz większego nasycenia rynku Grupa systematycznie rośnie w swoim głównym segmencie, czyli kart MultiSport w Polsce, utrzymując przy tym na stabilnym poziomie marże brutto i ebit. Z kolei w przypadku pozostałych trzech mniejszych segmentów działalności o osiągnięciu stabilnej zdolności dochodowej można mówić jedynie w odniesieniu do kafeterii (jest to jednak przychodowo najmniej istotny segment Grupy, więc też jego wpływ na jej wyniki całościowe jest znikomy). Segmenty kart MultiSport na rynkach zagranicznych (Czechy, Słowacja, Bułgaria, a w dalszej perspektywie Chorwacja) oraz Fitness póki co, mimo systematycznego rozwoju (wzrost sprzedanych kart i prowadzonych klubów) i wzrostu przychodów, generują straty na poziomie operacyjnym (ebit). Zarząd tłumaczy to wczesną fazą rozwoju i obecności rynkowej, która przekłada się na wyższe koszty działalności, w tym zwłaszcza dot. obsługi klientów (wysoka aktywność użytkowników).

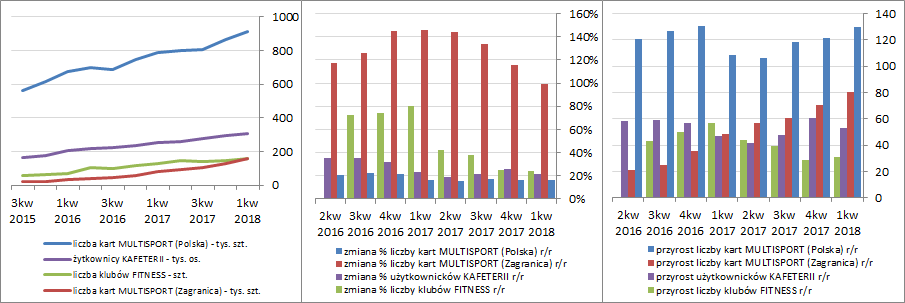

kliknij, aby powiększyćWarto odnotować, że wzrost wyników Grupy, w tym zwłaszcza przychodów ze sprzedaży, nadal idzie w parze z jej systematycznym rozrostem ilościowym w zakresie kart MultiSport na rynku krajowym i zagranicznym, klubów fitness oraz użytkowników platform kafeteryjnych MyBenefit, MultiKafeteria i powiązanych programów (wykresy poniżej). Dynamika tego rozrostu ma co prawda charakter gasnący (efekt coraz większej bazy odniesienia), aczkolwiek cały czas utrzymuje się na solidnym dodatnim poziomie. W największym stopniu dotyczy to segmentu kart MultiSport na rynkach zagranicznych, a w mniejszym kart Multisport na rynku polskim, użytkowników kafeterii oraz klubów fitness.

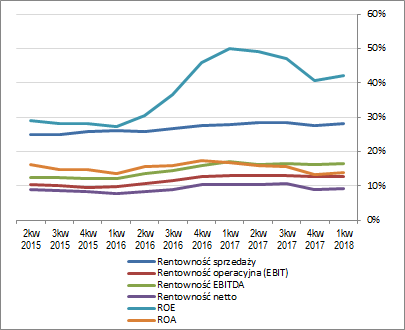

kliknij, aby powiększyćPatrząc się na tendencje wynikowe i efektywnościowe BFT w szerszej perspektywie czasowej (wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %) z jednej strony widoczna jest dalsza poprawa w zakresie poszczególnych wielkości wynikowych, a z drugiej należy zauważyć, że nie znajduje to przełożenia na zmiany podstawowych wskaźników rentowności, które raczej utrzymują się na względnie stabilnym poziomie (wyjątek stanowi rentowność kapitału własnego ROE, która w znacznym zakresie jest kreowana polityką dywidendową Grupy – wypłaty dywidend lub skupy akcji własnych). Jest to głównie pochodna głównego segmentu działalności, chociaż również w pozostałych trzech mniejszych rozkręcanych systematycznie segmentach widać dążenie do osiągnięcia pewnej stabilizacji marż przy dodatnich wynikach, a następnie ich zwiększenie poprzez wzrost skali działania. W tym kontekście, jak zauważono już wcześniej, cel jak na razie osiągnięto jedynie w odniesieniu do kafeterii.

kliknij, aby powiększyć

kliknij, aby powiększyć Jeśli chodzi o perspektywy wynikowe Grupy w kolejnych okresach sprawozdawczych to jak na razie nie widać zagrożeń, które mogłyby doprowadzić do zachwiania trwającymi tendencjami. Z uwagi na rosnące nasycenie rynku tendencje te mogą oczywiście nieco wyhamowywać. Pewne zagrożenie może natomiast stanowić fakt, że cały okres działalności Grupy przypada generalnie na czas pokryzysowy i nie wiadomo, jak sytuacja w zakresie poszczególnych obszarów działalności Grupy będzie prezentowała się w okresie wystąpienia spowolnienia gospodarczego i poszukiwania oszczędności w przedsiębiorstwach czy społeczeństwie.

Jeśli chodzi o

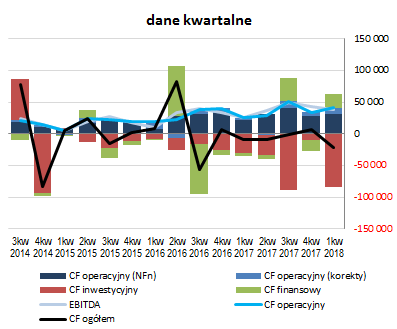

sprawozdanie z przepływów pieniężnych BFT to w skali rozpatrywanego okresu sprawozdawczego (wykres poniżej po lewej, jednostka – tys. zł) mamy r/r do czynienia z wyraźnie większym ujemnym saldem ogólnym (odpływ rzędu 21,5 wobec 9 mln zł). W decydującym stopniu wpływ na taki stan rzeczy miały dużo większe r/r inwestycyjne wydatki netto (83,8 wobec 30,8 mln zł) związane z nabyciem udziałów w jednostkach zależnych, udzieleniem im pożyczek oraz zakupem wyposażenia klubów fitness. W obszarze operacyjnym Grupa odnotowała r/r wzrost wygenerowanej gotówki (41,2 wobec 25,6 mln zł), czemu towarzyszył zarazem wzrost nadwyżki finansowej netto (32 wobec 21 mln zł) oraz EBITDA (39 wobec 26 mln zł). Z kolei w obszarze finansowym, za sprawą wzrostu zadłużenia oprocentowanego, wykazano wpływy wobec wydatków netto przed rokiem (21,1 wobec -3,8 mln zł).

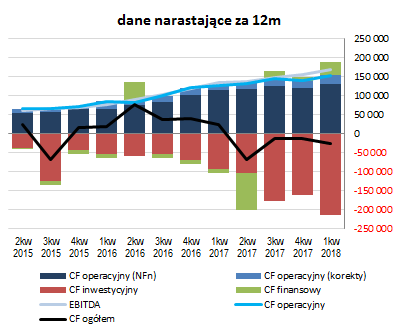

Z perspektywy ujęcia narastającego za 12m zmiany przepływów w rozpatrywanym kwartale wpłynęły na pewne pogorszenie poziomu salda ogólnego Grupy, które nadal pozostaje w obszarze wartości ujemnych. BFT w dalszym ciągu systematycznie zwiększa swoje możliwości w zakresie generowania dodatnich przepływów operacyjnych, które w głównej mierze bazują na nadwyżce finansowej (korekty wyniku netto związane ze zmianami zapotrzebowania na kapitał obrotowy pozostają nieznaczne) i w dużym stopniu pokrywają znaczne inwestycyjne wydatki netto wynikające ze zwiększania skali działania. Poza sporadycznymi wyjątkami działalność finansowa ma zdecydowanie mniejsze znaczenie dla ujęcia narastającego za 12m (ostatnio za sprawą pozyskania finansowania oprocentowanego wpływa na plus).

kliknij, aby powiększyć

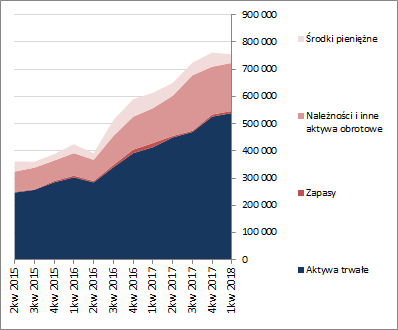

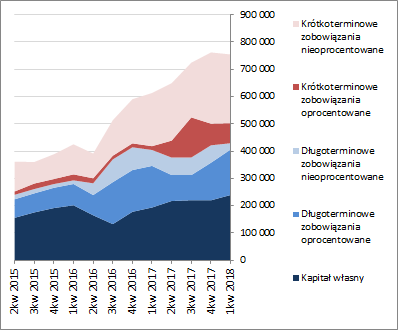

kliknij, aby powiększyćOcena sytuacji finansowejPo dość długim okresie ciągłego wzrostu suma bilansowa BFT zatrzymała się na odpoczynek, notując względem końca poprzedniego okresu sprawozdawczego spadek o 1%. Po stronie aktywów wiązało się to ze wzrostem wartości składników trwałych o 3% (głównie za sprawą należności oraz aktywów z tytułu odroczonego podatku dochodowego) i spadkiem wartości składników obrotowych o 5% (głównie środków pieniężnych). Z kolei po stronie pasywów ze zwiększeniem kapitału własnego o 9% i zmniejszeniem zobowiązań ogółem o 5% (dług krótkoterminowy zmniejszył się o 4%, a długoterminowy o 6%; jednocześnie dług oprocentowany wzrósł przy tym o 11% i stanowił na koniec okresu 47% zadłużenia ogółem).

Przedstawione zmiany w zakresie głównych pozycji bilansowych nie wpłynęły istotnie na sytuację w zakresie ogólnej struktury kapitałowo-majątkowej Grupy, która od pewnego czasu prezentuje się mało korzystnie – deficytowe pokrycie aktywów trwałych kapitałem stałym, nie mówiąc o własnym (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł), przy utrzymującej się negatywnej sytuacji w zakresie struktury kapitału obrotowego netto, gdzie pojawia się luka między zapotrzebowaniem na kapitał obrotowy a jego bieżącym stanem (ujemny).

kliknij, aby powiększyć

kliknij, aby powiększyćPoszczególne relacje finansowe dotyczące płynności finansowej i zadłużenia wskazują na kontynuację dość agresywnej strategii finansowej przez BFT. Pokrycie zobowiązań krótkoterminowych składnikami majątku (wskaźnik płynności bieżącej) jest nadal niepełne, przy wspomnianej wcześniej negatywnej sytuacji w zakresie struktury kapitału obrotowego netto. Obraz całości ratuje ujęcie dochodowe płynności, gdzie mamy relatywnie wysoki (blisko 50%) poziom pokrycia zobowiązań krótkoterminowych przepływami operacyjnymi. Ogólny poziom zadłużenia Grupy mimo spadku utrzymał się na dość wysokim poziomie rzędu 68% aktywów, przy zachowaniu korzystnej oceny zdolności do obsługi długu – relacja dług netto/EBIT i dług netto EBITDA dzięki rosnącym zyskom utrzymują się na bezpiecznych poziomach rzędu 1,2-1,6 (przy granicy na poziomie 4-5 lat). Serwisowy rating bazujący na modelu Altmana mimo wszystko nadal wskazuje jednak na sytuację zagrożoną (B-), co głównie wynika z agresywnego finansowania działalności i w rezultacie ujemnej wartości kapitału obrotowego netto.

Link do wskaźników finansowych

www.stockwatch.pl/gpw/benefit,... Warto w tym miejscu zauważyć, że w perspektywie kolejnego okresu sprawozdawczego sytuacja w zakresie struktury kapitałowo-majątkowej ma szansę przy najmniej częściowo ulec poprawie w wyniku przeprowadzonej ostatnio stosunkowo niewielkiej emisji nowych akcji (184.000 szt. wobec dotychczasowych 2.674.842 szt.) skierowanej do wybranych inwestorów. Grupa sprzedała również w transakcjach pakietowych większość posiadanych akcji własnych (100.000 szt.), skupowanych wcześniej w ramach szerokorozumianej polityki dywidendowej. W obu przypadkach cenę sprzedaży ustalono na 1.035 zł, a więc tylko nieco poniżej poziomu ostatnich notowań rynkowych Benefitu. Środki pozyskane w ten sposób mają być przeznaczone na dalszy rozwój działalności Grupy, w tym zwłaszcza na rynkach zagranicznych (jak zauważono już wcześniej Grupa przymierza się do rozpoczęcia działalności w Chorwacji).

Ocena sytuacji rynkowejNa dzień prezentowanego omówienia serwisowe automaty nadal wskazują na znaczne przewartościowanie akcji BFT na GPW. Dotyczy to zarówno metod majątkowych, jak i dochodowych i mnożnikowych. Wycena rynkowa Grupy z pewnością w znacznym zakresie uwzględnia oczekiwania względem jej przyszłych wyników. Z punktu widzenia renty wieczystej, przy koszcie kapitału na poziomie 10%, bieżący kurs rynkowy nadal ma w cenie nieco ponad 3x większy anualizowany wynik netto aniżeli obecnie prezentowany przez BFT. Jednocześnie bieżące tempo wzrostu r/r przychodów i wyniku brutto na sprzedaży Grupy za 12m to ok 30%, a wyniku netto ok 13%.

Link do wskaźników

www.stockwatch.pl/gpw/benefit,... oraz wycen

www.stockwatch.pl/gpw/benefit,... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.