Wyniki klasy premium – omówienie wyników i sytuacji finansowej GK Tarczyński S.A. (TAR) po 3kw 2017 rokuZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW 3kw 2017r. GK Tarczyński zaraportowała bardzo dobre wyniki notując wyraźną poprawę w ujęciu r/r na poszczególnych poziomach

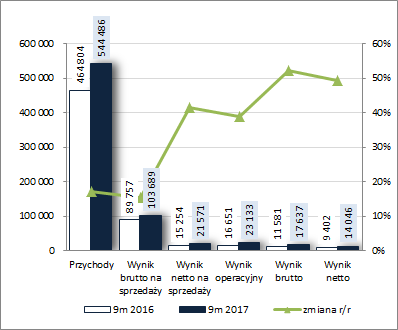

rachunku zysków i strat i przełamując zarazem kiepską ostatnio passę w tym zakresie. Skonsolidowane przychody wzrosły nieco mniej niż w poprzednich okresach sprawozdawczych bo o 12%, lecz za sprawą dużo niższego wzrostu r/r kosztów własnych oraz łącznych kosztów sprzedaży i ogólnego zarządu (+7%) Grupa wykazała na poziomie wyniku brutto na sprzedaży poprawę zysku o 33% (marża brutto wyniosła 21,2 wobec 17,9%), a na poziomie wyniku netto na sprzedaży aż o 142%. Za sprawą mniejszych r/r przychodów netto z działalności pozostałej tempo poprawy zysków wyhamowało do 120% na poziomie operacyjnym, lecz już w przypadku końcowych wyników na poziomie brutto i netto ponownie wróciło do tendencji rosnącej (nieco niższe finansowe koszty netto oraz niższa efektywna stopa podatku), notując poprawę o odpowiednio 173% i 182%.

Jednocześnie w ujęciu narastającym za 9m, za sprawą słabszych wcześniejszych okresów sprawozdawczych, poprawa wyników Grupy wypadła mniej okazale – wzrost przychodów wyniósł 17%, zysku brutto na sprzedaży 16%, zysku netto na sprzedaży 41%, zysku operacyjnego 39%, zysku brutto 52%, a zysku netto 49%.

Od strony wartościowej sytuację tę zobrazowano na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

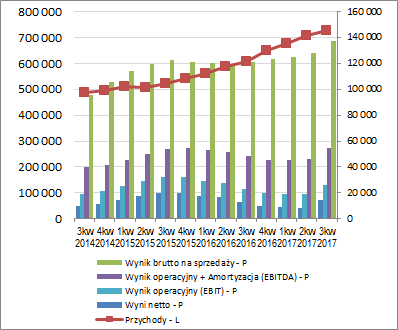

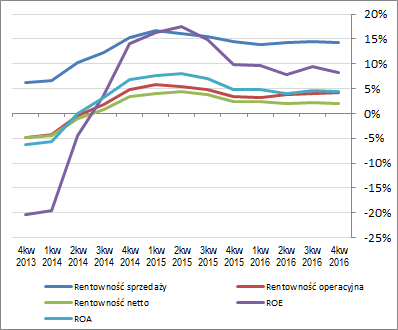

kliknij, aby powiększyć Patrząc się na tendencje wynikowe i efektywnościowe TAR w szerszej perspektywie czasowej [wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %] wyraźnie zarysowuje się pozytywny wpływ rozpatrywanego okresu sprawozdawczego. W przypadku wielkości wynikowych do rosnących od dłuższego czasu przychodów i od niedawna zysku brutto na sprzedaży dołączyły kolejne poziomy wynikowe. Zdecydowanej poprawie uległy również podstawowe wskaźniki rentowności.

kliknij, aby powiększyć

kliknij, aby powiększyć W raporcie za 3kw komentarz do wyników Grupy dotyczy bardziej okresu całych 9 miesięcy aniżeli wydzielonych trzech miesięcy od lipca do września i w wielu aspektach stanowi powielenie wcześniejszego przekazu. Biorąc pod uwagę wzrost cen żywca wieprzowego na rynku w rozpatrywanym czasie, jak również ich nieco wyższy poziom w ujęciu r/r, wydaje się, że znaczna poprawa w obszarze core businessu (która zarazem przełożyła się również na dalsze poziomy wynikowe) musiała mieć oparcie w poprawie efektywności produkcji, bądź też relatywnie wyższych cenach produktów oferowanych przez TAR na rynku detalicznym (większy udział produktów premium). Kolejny raport (o ile Emitent pozostanie na rynku) pokaże, czy odnotowana poprawa miała charakter tymczasowy, czy też stanowiła wstęp do trwalszej tendencji. Szczególnie istotne mogą okazać się kwestie kosztowe, które nie są ujawniane przez Grupę w sposób szczegółowy w raportach śródrocznych.

Jeśli chodzi o

sprawozdanie z przepływów pieniężnych TAR to w skali 3kw (wykres poniżej po lewej, jednostka – tys. zł) mamy do czynienia r/r z wyraźną poprawą na poziomie salda ogólnego (dopływ środków rzędu 4,6 mln zł wobec 0,9 mln zł), co było wyłączną zasługą obszaru operacyjnego. W ramach niego wygenerowano blisko 2x więcej gotówki (32,3 wobec 16,9 mln zł przed rokiem; w tym nadwyżka finansowa netto wyniosła 16,7 wobec 9,9 mln zł), co z naddatkiem wystarczyło do pokrycia większych r/r wydatków netto w obszarze inwestycyjnym (-8,8 wobec -3,7 mln zł; nabycie środków trwałych) i finansowym (-18,9 wobec -12,2 mln zł; spłata zadłużenia oprocentowanego).

Z perspektywy ujęcia narastającego za 12m zmiany te wpłynęły na dalszą poprawę salda ogólnego, w tym jego wyjście w obszar wartości dodatnich. Mimo rosnącego ostatnio dodatniego wpływu korekt wyniku netto, związanych głównie ze zmianami wartości składników kapitału obrotowego netto, strukturę przepływów Grupy należy ocenić pozytywnie z uwagi na trwałą (a ostatnio ponownie rosnącą) zdolność do generowania nadwyżki finansowej netto, która w znacznym stopniu pokrywa inwestycyjne i finansowe wydatki netto.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejWzględem końca poprzedniego okresu sprawozdawczego suma bilansowa TAR zwiększyła się o 1%, co po stronie aktywów wiązało się ze wzrostem wartości składników trwałych o 2% (głównie za sprawą środków trwałych), przy braku istotnych zmian ogólnej wartości składników obrotowych (zmniejszenie należności i zapasów zostało zneutralizowane wzrostem środków pieniężnych), a po stronie pasywów ze wzrostem kapitału własnego o 7% i spadkiem zobowiązań ogółem o 1% (dług krótkoterminowy zwiększył się o mniej niż 1%, a długoterminowy o 2%; dług oprocentowany spadł przy tym o 2% i stanowił na koniec okresu 47% zadłużenia ogółem).

Przedstawione zmiany w zakresie głównych pozycji bilansowych nie wpłynęły istotnie na sytuację w zakresie ogólnej struktury kapitałowo-majątkowej Grupy, która od dłuższego czasu wskazuje na dość agresywną strategię finansową – deficytowe pokrycie aktywów trwałych kapitałem stałym, w tym nawet nie do połowy własnym (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł), przy trwałym deficycie kapitału obrotowego netto względem bieżących potrzeb.

kliknij, aby powiększyć

kliknij, aby powiększyćWiększość relacji finansowych dotyczące płynności i zadłużenia są w przypadku TAR na mało bezpiecznych poziomach (konsekwencja przyjętej strategii finansowania) i podlegają raczej nieznacznym wahaniom w czasie. Jednocześnie Grupa ma trwałą zdolność do generowania dodatnich wyników finansowych potwierdzonych w przepływach operacyjnych, co w pewnym stopniu neutralizuje negatywną wymowę różnych wskaźników. Serwisowy rating bazujący na modelu Altmana wskazuje obecnie na dość ryzykowny poziom B-, co w głównej mierze wynika z ujemnych wartości kapitału obrotowego netto.

Link do wskaźników finansowych:

www.stockwatch.pl/gpw/tarczyns... Ocena sytuacji rynkowejNa dzień prezentowanego omówienia serwisowe automaty wskazują na mniejsze bądź większe niedowartościowanie akcji GK Tarczyński na GPW, w tym także wyższą wycenę aniżeli 10,5 zł zaproponowane w wezwaniu. Pod względem wyceny bilansowej (kapitał własny na akcję) akcje Tarczyńskiego notowane są na rynku z dyskontem rzędu 13%. Na jeszcze większy potencjał wskazują metody mnożnikowe (19-38 zł). Z kolei biorąc pod uwagę wycenę rentą wieczystą na podstawie bieżącego wyniku netto za 12m (14,5 mln zł) i przy koszcie kapitału 10% otrzymujemy 12,8 zł na akcję. Jednocześnie należy przy tym odnotować, że bieżący wynik netto Grupy za 12m to zdecydowanie nie jest szczyt jej możliwości (ostatni max osiągnięty na koniec 2015r wyniósł nieco ponad 20 mln zł, co dawałoby wycenę rentą wieczystą na poziomie 17,6 zł). Reasumując, wycena zaproponowana w wezwaniu w obecnych uwarunkowaniach wynikowych jest zdecydowanie nieatrakcyjna dla pozostałych inwestorów i odpowiada bardziej wynikom generowanym przez Grupę w okolicach zbliżonych do dolnego zakresu jej możliwości.

Link do wskaźników

www.stockwatch.pl/gpw/tarczyns... oraz wycen

www.stockwatch.pl/gpw/tarczyns... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.