AviaAM Leasing coraz szerzej rozpościera skrzydła – omówienie sprawozdania po 3 kw. 2016 r.Na polskim rynku w zasadzie nie ma podobnego podmiotu do Avii, co nie znaczy, że biznes tej spółki nie jest ciekawy. Niestety rachunkowość jest dość skomplikowana, a sam biznes nie na tyle duży i powtarzalny aby było prosto o wnioski. Tym niemniej wygląda na to, że spółka się rozwija i ma szansę na dostarczanie akcjonariuszom coraz lepszych wyników.

Po krótkim spojrzeniu na rachunek wyników po półroczu odniosłem się dość krytycznie do prezentowanych liczb. Faktycznie przychody po półroczu z podstawowego biznesu były niższe niż przed rokiem, ale biznes spółki jest dość nieregularny. Avia leasinguje samoloty do podmiotów trzecich (leasing operacyjny!), ale także nimi handluje i to na różne sposoby. Czasem sprzedawane są samoloty będące przedmiotem leasingu, czasem zakupione w celu dalszej odsprzedaży, a czasem spółka jest tylko pośrednikiem (choć samolot nie jest jej własnością, to dostosowuje go do potrzeb nowego nabywcy).

Wszystkie te 3 operacje mają różny efekt w rachunku wyników. Sprzedaż samolotu z floty leasingowanej powoduje od razu zysk/stratę w zależności od tego czy cena sprzedaży jest wyższa czy niższa od wartości bilansowej. W tym miejscu trzeba dodać, że Avia swoje maszyny wycenia, a nie pokazuje w koszcie historycznym, co wygląda podobnie do nieruchomości inwestycyjnych jak biura, czy galerii. Też mamy najem, ale prezentację w wartości godziwej, a nie koszcie zakupu.

Sprzedaż samolotu kupionego w celu sprzedaży powoduje powstanie przychodu i kosztu jak w przypadku normalnej sprzedaży towarów. Natomiast dostosowanie i operacja pośrednictwa skutkuje pokazaniem przychodów z prowizji, ale także refaktur kosztów dostosowania.

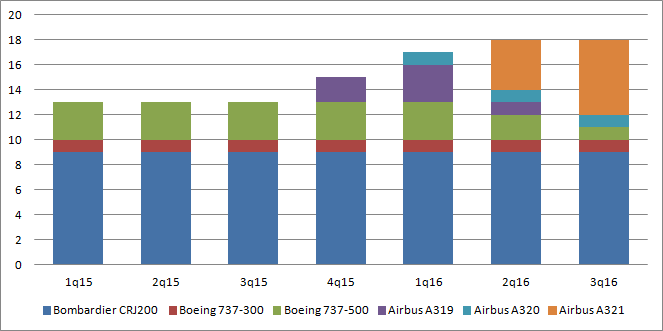

O ile w pierwszych 3 kwartałach roku 2015 było dość spokojnie jeśli chodzi o posiadaną flotę, to od 4 kwartału zaczęły się mocne zmiany co zobrazowałem na poniższym wykresie:

kliknij, aby powiększyćOczywiście zmiana i rozrost floty musiał mieć swoje odzwierciedlenie w bilansie. Przy czym w tym miejscu trzeba także dodać, że samoloty przeznaczone w pierwszej chwili do wynajmu (leasingu operacyjnego) są prezentowane w wartości godziwej w aktywach trwałych, natomiast te przeznaczone do sprzedaży siedzą na zapasie.

kliknij, aby powiększyćJak widać spółka nabywała nowe statki powietrzne głównie celem i dzierżawy do podmiotów trzecich, ale w ostatnim kwartale prawdopodobnie jakiś samolot przeszedł do zapasu.

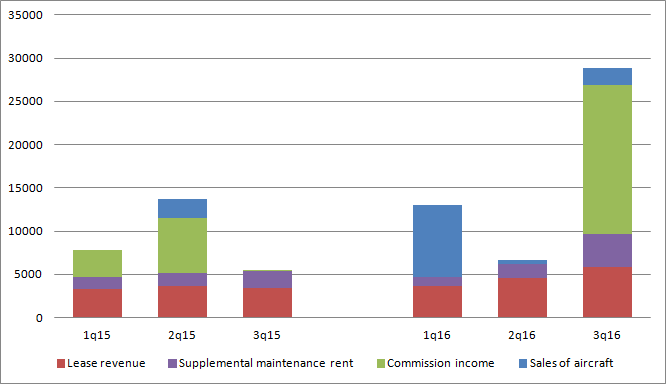

Wzrost liczby wynajmowanych samolotów przełożył się na wyższe przychody z leasingu. Ale obroty spółki są determinowane głównie na handlu rozumianym jako prowizje i przychody ze sprzedaży samolotów.

kliknij, aby powiększyćTo biznes nie do końca powtarzalny, w związku z czym lepiej oceniać zmiany w większym oknie czasowym niżeli kwartał – ja przyjmę okres 3 kwartałów wprost z wyników.

Przychody Avii wzrosły z 26,9 mln USD do 48,6 mln USD, ale to nam samo w sobie tak naprawdę niewiele mówi, bo samoloty sprzedawane w oczywisty sposób będą generować większy przychód niż prowizja prowizja, a efekt ekonomiczny może być zupełnie inny. Z tego powodu najlepiej od razu zerknąć na zmianę EBITDA i czynniki, które o tej zmianie zdecydowały:

kliknij, aby powiększyćEBITDA wzrosła z 14,6 mln USD do 31,7 mln USD, w dużej mierze za zysku ze sprzedaży samolotów Operacja ta przynisła 7,54 mln dolarów z 17,12 mln dolarów całkowitej zwyżki EBITDA. Warto jednak zwrócić uwagę, że sam handel rozumiany jako zakup samolotu celem dalszej odsprzedaży przyniósł tylko 1,3 mln USD, a resztę stanowił zysk ze sprzedaży samolotów leasingowanych (czyli zysk ze sprzedaży aktywów trwałych). Spółka zarobiła także znacznie większe kwoty na prowizjach, co widać było już w prezentacji kwartalnej.

Po uwzględnieniu amortyzacji (wyższej na skutek rozrostu floty) dostajemy EBIT na poziomie 24,5 mln USD względem 11,2 mln USD. Niestety bardzo ciężko stwierdzić jaką część tego zysku możemy uznać za powtarzalną. Mam pewne opory z uznaniem za takowy sprzedaży powyżej wartości bilansowej. Gdyby te operacje były częstsze to można by powiedzieć, że stanowią stały element biznesu, jak np. w PCM, które zajmuje się leasingiem samochodów. W przypadku Avii nie wiemy czy tak będzie, choćby ze względu na rozmiar floty.

Jeśli założymy, że zysk ze sprzedaży aktywów trwałych (samolotów w leasingu) jest niepowtarzalny to dostaniemy 18,7 mln USD zysku EBIT za 9 miesięcy tego roku i 22,8 mln dolarów krocząco za ostatnie 3 kwartały. Spółka nie jest mocno zadłużona. Dług netto to tylko 20,9 mln dolarów, co oznacza, że Avia jest go w stanie pokryć jednorocznym zyskiem operacyjnym. Niski dług to niskie koszty finansowe. Powtarzalne roczne obciążenie z tego tytułu można szacować na kwotę ok. 1,8 mln dolarów co daje nam roczny zysk brutto w kwocie 21 mln USD. Biorąc efektywną stopę podatkową na poziomie 12 proc. (z tego roku) dostaniemy ostatecznie zysk netto w kwocie ok. 18,5 mln dolarów.

Przy kapitalizacji spółki na poziomie niecałych 300 mln zl. i kursie dolara na poziomie 4 zł dostaniemy C/Z w wysokości około 4, czyli bardzo nisko. A zatem rynek uważa obecny wynik za niepowtarzalny i koryguje go mniej więcej zyski z tytułu sprzedaży samolotów. Warto też dodać, że podchodzi dość nieufnie co do prezentowanej wartości księgowej, która wynosi obecnie 472 mln zł (przy założeniu kursu USD/PLN na poziomie 4 zł). Być może jest także tak, że obecny kurs dolara nie jest uważany za odpowiedni i dający się utrzymać w przyszłości. Mimo wszystko Avia wygląda dość interesująco, tym bardziej, że ze względu na niski dług ma miejsce do zwiększania floty.

Niestety nie znam rynku, aby ocenić perspektywy. Ogólnie sam segment lotniczy rozwija się bardzo dobrze, a producenci maszyn jak Boeing czy Airbus odnotowują rekordowe zamówienia. Warto jednak pamiętać, że mamy otocznie niskich cen paliwa lotniczego, które niewątpliwie wpływa na popyt na przeloty i tym samym wykorzystanie mocy linii lotniczych. Jak w tym wszystkim wygląda podsegment samolotów używanych w leasingu niestety nie wiem, ale z prezentacji Avii wynika, że udział leasingu w finansowaniu samolotów rośnie.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.