Przeszacowania uderzyły we wznoszący się biznes – omówienie sprawozdania finansowego GK Avia AM Leasing po 4 kw. 2016 r.Jak wspominałem w poprzednim omówieniu biznes prowadzony przez spółkę (handel samolotami i finansowanie transakcji) jest dość niestabilny, w szczególności jeśli patrzymy w ujęciu kwartalnym. Procesy sprzedażowe w tej branży trwają dość długo, a sama spółka nie ma jeszcze odpowiedniej skali a ustabilizować wyniki.

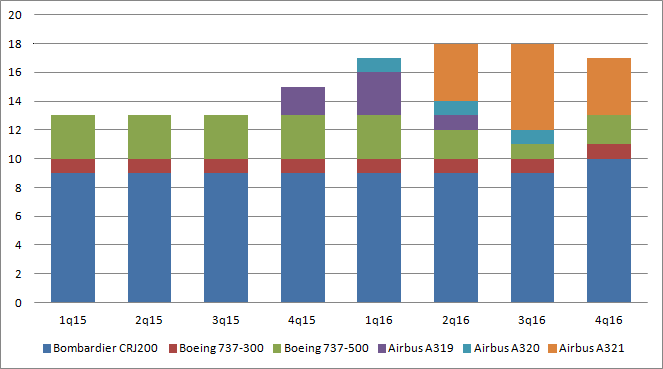

W raportowanym okresie posiadana przez spółkę flota będąca w leasingu (lub na niego oczekująca) pozostawała relatywnie stabilna, choć skurczyła się względem poprzedniego kwartału o jedną maszynę. Tak naprawdę o 2, ale w związku z wykupem udziałów w jednej ze spółek zależnych rozpoczęła się konsolidacja i spółka pokazała dodatkowego Bombardiera. Przy czym mówimy tutaj tylko o samolotach które wykorzystywane są w spółce do leasingu i leżą na aktywach trwałych.

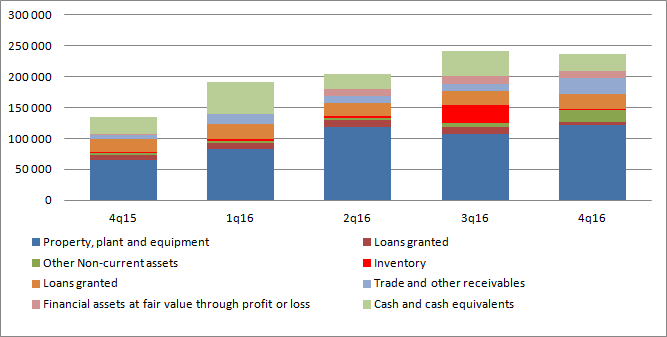

kliknij, aby powiększyćPomimo spadku wielkości floty aktywa trwałe się zwiększyły: 107,7->121,2 mln USD. Stało się tak na skutek przeszacowania wartości samolotów które pozostały w spółce (zgodnie z MSR spółka pokazuje aktywa trwałe w wartości godziwej a nie cenie zakupu, choć to mało popularny na GPW sposób). Wspomniana rewaluacja miała dwojaki charakter. Po pierwsze w 32,7 mln pojawiło się od razu w kapitale własnym (pomniejszone o 4,3 mln podatku z tego tytułu). Po wtóre przez rachunek wyników przeszedł odpis na kwotę 4,5 mln USD. Jeśli w wyniku przeszacowania wartość jest niższa od ceny zakupu to efekt przeszacowania poniżej tej wartości pokazuje się w rachunku wyników. Przeszacowania w górę ponad wartość zakupu idą od razu w kapitał własny.

kliknij, aby powiększyćNa wykresie rzuca się w oczy także spadek zapasów i wzrost należności (sprzedaż!), spadek wartości udzielonych pożyczek (na skutek wykupu 50 proc. udziałów w JV, któremu ta pożyczka była udzielona) oraz pojawia się inwestycja w chińską spółkę JV – 15,3 mln dolarów. W związku z tym, że inwestycja ta widnieje w bilansie to nie ma jej efektów ani w przychodach, ani w wyniku operacyjnym. Efekt inwestycji powinien wypłynąć w linii finansowej, ale niestety nie znalazłem odpowiedniej linii w przychodach/kosztach finansowych, być może na razie nie było operacyjnego startu i inwestycja wyceniana jest w cenie nabycia. Tak więc nie ma mowy o obciążeniu wyników przez tę inwestycję.

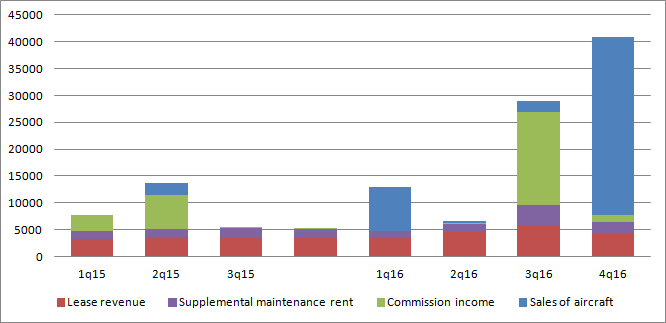

Spółka odnotowała rekordowe przychody 40,9 mln USD, w porównaniu do 4,7 mln USD r/r i 29 mln USD w poprzednim kwartale. Stało się to głównie dzięki sprzedaży samolotu/ów leżących do tej pory na zapasie. Na tej operacji wygenerowała około 2 mln USD, co daje marżę na poziomie 6 proc. W pierwszym czy trzecim kwartale te marże były znacznie wyższe, odpowiednio 12 i 11 proc. Niewątpliwie rentowność działalności handlowej jest rozczarowaniem.

kliknij, aby powiększyćPrzychody z prowizji (czyli z pośrednictwa) były w tym kwartale niskie – 1,35 mln USD. Kwartał wcześniej spółka rozbudziła apetyty i pokazała 17,2 mln USD przy kosztach na poziomie 10,9 mln zł (koszty operacyjne minus koszt własny sprzedanych samolotów i części oraz amortyzacja jako koszty innych segmentów). Nieco spadły także przychody z leasingu, co do pewnego stopnia wynika ze sprzedaży jednego z samolotów we flocie. Być może niższe przychody leasingowe to także przyczynek do negatywnego przeszacowania wartości którejś z maszyn.

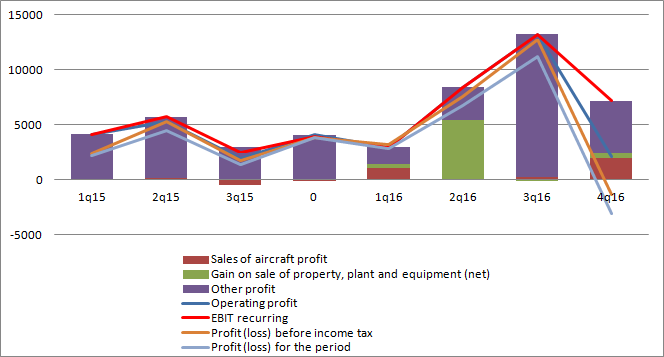

Niestety wysokie przychody nie przełożyły się na wynik. Spółka zaraportowała EBIT na poziomie tylko 2,08 mln USD w porównaniu do 4,06 mln USD przed rokiem i 13,18 mln USD w poprzednim kwartale.

kliknij, aby powiększyćW porównaniu do zeszłego roku na słabym wyniku zaważyły odpisy 4,5 mln na samolotach i 0,5 mln na inwestycjach (być może tutaj jest wpływ JV). EBIT po korekcie o przeszacowania wyniósł 7,16 mln USD w porównaniu do 3,96 przed rokiem. Wzrost wynika głównie z działalności leasingowej (4,4 mln USD przychodów ponad amortyzację w tym kwartale i 2,6 przed rokiem) oraz o 1 mln wyższego wyniku ze sprzedaży samolotów. W porównaniu do poprzedniego kwartału zabrakło przede wszystkim wysokich prowizji z pośrednictwa i oczywiście także na wyniku mamy teraz odpis na samolotach.

Wynik operacyjny został mocno obciążony linią finansową sprawozdania. Mamy 3,4 mln USD kosztów w porównaniu do 3,8 mln USD zysku przed rokiem i 0,5 mln kosztów kwartał wcześniej. Przede wszystkim pokazały się dość wysokie ujemne różnice kursowe – 2,26 mln zł. Nie było też ekstra zysków z dyskonta otrzymanych kaucji. Jakby tego było mało to mimo strat spółka pokazała zobowiązania podatkowe na 1,75 mln USD. Skorygowany o przeszacowania i różnice kursowe wynik brutto wyniósłby 6 mln USD w porównaniu do 4,6 mln USD przed rokiem i 12,45 mln w poprzednim kwartale. To oczywiście kwoty przed naliczeniem podatku.

Na pierwszy rzut oka kwartał wypadł bardzo słabo, bo jest strata. Jak wspomniałem pochodzi z przeszacowania wartości samolotu oraz różnic kursowych. Po korekcie o te zdarzenia spółka pokazuje nadal progres w porównaniu do ubiegłego roku. Wydaje się jednak, że apetyty mogły być znacznie wyższe w związku ze świetnym poprzednim kwartałem. Nie mam także przekonania czy przeszacowanie wartości tegoż samolotu uznać za zdarzenie jednorazowe i niepowtarzalne. Być może maszyna jest szykowana do sprzedaży i stąd przeszacowanie wartości. Niestety tego nie wiemy.

Na wyniki lepiej patrzeć w ujęciu rocznym, to daje pełniejszy obraz i od razu pozwala przejść do wyceny. Spółka pokazała 26 mln USD wyniku operacyjnego (nie koryguję, bo przeszacowanie wartości łączy się mimo wszystko z zyskiem ze sprzedaży samolotu który był we flocie, a także był pokazywany w wartości godziwej). Powtarzalny wynik brutto (wyjmuję różnice kursowe) wyniósł 24 mln USD, co po opodatkowaniu stopą 20 proc. daje 19 mln USD wyniku netto. Przy kursie USD/PLN na poziomie 4 mamy 76 mln zł zysku i wycenę spółki na poziomie 213 mln zł.

Rynek, albo się myli, albo szacuje znacznie mniejszy powtarzalny wynik. Do pewnego stopnia ma to swoje uzasadnienie. W 3 kw. mieliśmy bardzo duży przychód z prowizji. Nie wiemy jak często taka transakcja może być powtarzana. W tym roku zdarzyła się raz, a przed 3 kw. mieliśmy równo rok bez przychodów z prowizji. Gdyby za powtarzalną kwotę z prowizji uznamy tę osiągniętą w 2015 r. to wynik brutto spada nam od razu o 9,2 mln USD i dostajemy 12 mln USD wyniku netto (48 mln zł) Przy stopie dyskontowej na poziomie 15 proc. (koszt kapitału własnego 20 proc., koszt długu 10 proc. relacja 2:1) daje nam to wartość spółki w kwocie 320 mln zł. Taka wycena wydawałaby się rozsądna. Ale jak to w wycenach wszystko zależy od założeń. Rynek być może uznaje, za powtarzalne niższe kwoty i stąd taka a nie inna wycena. Albo oczekuje wyższej stopy zwrotu ze względu na ryzyka. Sprawozdania bez nawet zdania komentarza do wyników przy tak skomplikowanej rachunkowości i samym biznesie to wręcz skandal. Z pewnością spółka jest warta zainteresowania i wygląda na niedrogą

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.