Czas apokalipsy – omówienie sprawozdania finansowego grupy kapitałowej Elemental Holding S. A. za III kwartał 2017 r.Jest wielce prawdopodobne, że III kwartał – podobnie zresztą jak cały 2017 rok – zapisze się na kartach historii grupy kapitałowej Elemental Holding jako okres niepokoju. I chociaż dla dynamicznie rozwijającego się podmiotu – a takim niewątpliwie jest prący do przodu Elemental – niepewność to stan immanentnie wpisany w działanie, to jednak zaistniała sytuacja odróżnia się od wielu innych, ma graniczny charakter. Ujawnia się on w szczególności w dezorientacji inwestorów – w ich oczach ostatnie 9 miesięcy grupy kapitałowej Elemental Holding może wyglądać odrobinę jak czas apokalipsy, emocjonujący i nieprzewidywalny. Pierwsze zwiastuny mających nastąpić wydarzeń pojawiły się już na początku kwietnia br. kiedy to kurs akcji grupy obniżył się z poziomu 3,90 ostatniego dnia marca do poziomu 3,75. Po kilku dniach miało miejsce kolejne tąpnięcie – z pułapu 3,75 spadek do 3,50 w dniu 11 kwietnia. Następnie po dwóch tygodniach stabilizacji, dalsze spadki notowań, od czerwca nabierające większego tempa. Napięcie narastało w miarę obniżającego się systematycznie kursu akcji grupy, co trwało przez okres ponad 6 miesięcy. Wszystko to w aurze niedowierzania, bo bez szczególnych powodów i w zestawieniu ze stosunkowo dobrze ocenianymi danymi finansowymi oraz licznymi głosami opiewającymi obiecujące perspektywy rynku i węziej branży.

W efekcie po raz kolejny w odniesieniu do grupy kapitałowej Elemental Holding powraca pytanie, czy rzeczywiście kreuje ona wartość dla akcjonariuszy. I – to ważne – należy je sobie powtórnie zadać, ponieważ dopiero w świetle tak postawionego problemu ocena kondycji grupy wydaj się możliwa. W publikowanych danych sprawozdawczych i komunikatach można doszukać się bowiem równie wielu sygnałów ostrzegawczych, jak i zwiastunów dalszych sukcesów.

Oprócz omówienia sprawozdania finansowego Elemental Holding po III kwartale 2017 r. głównym celem niniejszej analizy będzie więc próba rozstrzygnięcia jakie czynniki (lub sygnały ostrzegawcze) mogą uzasadniać spadek notowań spółki obserwowany na przestrzeni ostatnich kilku miesięcy, a także widoczne w połowie listopada odwrócenie tej tendencji.

Jakkolwiek to brzmi, pewne podejrzenia wzbudza już sama realizowana przez grupę strategia. Wprawdzie Elemental zajmuje w Polsce pozycję lidera w branży recyclingu i obrotu surowcami wtórnymi, a także jest czołowym dostawcą surowca do krajowych hut i odlewni, jednak prymat na rynku krajowym już od dawna nie zaspokajał jego ambicji. Grupa systematycznie poszerzała i nadal poszerza swoje zagraniczne wpływy – w chwili obecnej prowadzi działalność w oparciu o zakłady recyclingu oraz liczne punkty skupu na 35 rynkach. Są wśród nich kraje Europy Centralnej i Wschodniej, Bliskiego Wschodu, Afryki, a także Niemcy, Finlandia, Wielka Brytania i Turcja. Co jeszcze bardziej podejrzane, Elemental nie spoczął dotychczas na laurach. Można nawet pokusić się o stwierdzenie, że ma coraz bardziej ambitne plany. Grupa specjalizuje się w obrocie i przetwarzaniu metali nieżelaznych i metali szlachetnych (z przewagą tych, które pochodzą z układów elektronicznych i zużytych katalizatorów), jednak ma zamiar rozszerzać obszar działań na inne aktywności, aktualnie bardziej dochodowe. Dowodem na to jest strategia, która zakłada osiągnięcie do 2020 r. wiodącej pozycji na rynku europejskim nie tylko w zakresie recyclingu katalizatorów, ale także obwodów drukowanych. Nie wszyscy muszą oczywiście podzielać entuzjazm grupy w kwestii deklarowanego i faktycznego tempa zmian. Wśród inwestorów z pewnością znajdą się i tacy, którym przywodzi ono na myśl logikę typową dla wzrostowej fazy cyklu biznesowego i związane z nią przestrogi.

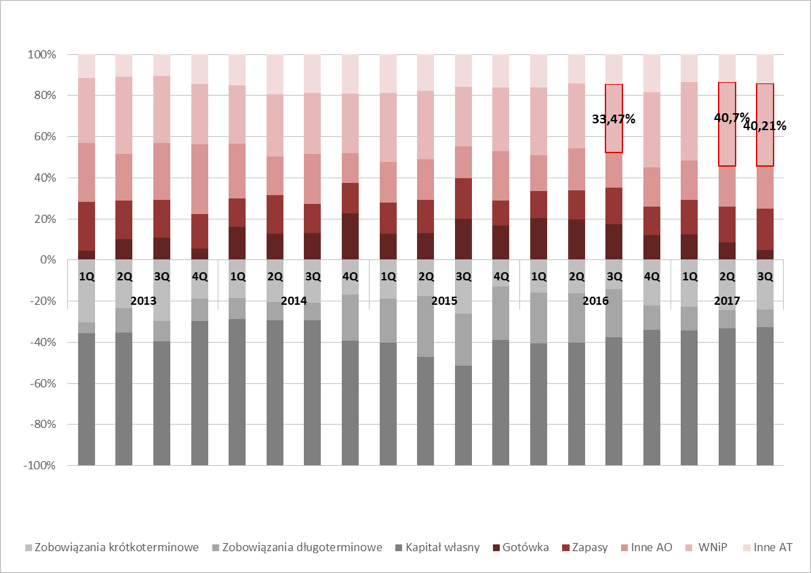

Nie wszyscy muszą też z pełnym zaufaniem podchodzić do przejawianego przez zarząd apetytu na ekspansję. Praktykowany przez grupę od wielu już lat model rozwoju przez akwizycje wiąże się bowiem z wieloma ryzykami. Przejmowanie spółek (konkurentów lub podmiotów komplementarnych) działających na terenach, na których Elemental nie jest obecny stanowi jednak, mimo związanych z tym zagrożeń, wygodny sposób wchodzenia na nowe rynki. Na przestrzeni ostatnich 12 miesięcy grupa przejęła 4 spółki (na koniec września 2017 r. wszystkie spółki podlegały konsolidacji), z czego nabycie kontrolnego pakietu udziałów w krajowym Platinium M.M oraz dwóch podmiotach zagranicznych: AWT Recycling i Kat-Metal nastąpiło w IV kwartale ubiegłego roku. W maju i sierpniu 2017 r. Elemental sfinalizował (częściowo wykonanie put option na warunkach z umowy zawartej w 2014 r.) transakcję zakupu 99,8 proc. udziałów w litewskiej spółce UAB EMP Recycling, świadczącej pełne portfolio usług w tym recycling metali nieżelaznych i katalizatorów. Efekty dokonanych przejęć są widoczne w bilansie w pozycji wartości niematerialne i prawne (WNiP), w której odnoszone są kwoty stanowiące różnicę w cenie nabycia spółki względem wyceny jej aktywów netto. Na koniec III kw. 2017 r. grupa wykazała wartości niematerialne i prawne w kwocie 279,2 mln zł, co oznacza wzrost o 65,6 mln zł w porównaniu z końcem III kw. 2016 r. (wzrost o 9,3 mln zł w ciągu ostatniego półrocza). Warto zwrócić uwagę, że WNiP to pozycja, której wartość względem stanu z III kw. 2016 r. wzrosła znacząco na tle pozostałych składników bilansu, chociaż wzrost ten był mniej znaczący niż w poprzednim kwartale br.

kliknij, aby powiększyćŹródło: Opracowanie własne na podstawie danych finansowych Elemental Holding S.A.Wzrost zauważalny jest również w ujęciu przedstawiającym wartości niematerialne i prawne w relacji do sumy poszczególnych składników bilansu – po III kw. 2016 r. udział WNiP w całości aktywów wynosił 33,5 proc., natomiast na koniec września 2017 r. kształtował się już na poziomie 40,2 proc. Był to drugi tak znaczący wzrost udziału WNiP w ujęciu rocznym przyjmując za początek obserwacji koniec 2013 r., czyli moment wejścia grupy na GPW (wcześniej grupa notowana była na Newconnect). Największy wzrost udziału WNiP w ujęciu rocznym odnotowany był na koniec poprzedniego kwartału i wyniósł 9,7 proc.

kliknij, aby powiększyćŹródło: Opracowanie własne na podstawie danych finansowych Elemental Holding S.A.Elemental rozwija się dynamicznie i, jak deklaruje, nie zamierza zwalniać. W kolejnych latach przeformułowaniu ma ulec jedynie zestaw realizowanych celów – paradygmat rozwoju poziomego można nadal uznać za obowiązujący, jednak grupa chce rozwijać się także pionowo i rozszerzać swoją pozycję w łańcuchu dostaw. Oznacza to kolejne akwizycje. Na potwierdzenie we wrześniu br. Elemental podpisał list intencyjny nabycia pakietu kontrolnego holenderskiej spółki z branży przetwarzania zużytych katalizatorów samochodowych (generującej przychody na poziomie 16 mln euro). Wejście do krajów Beneluksu ma być po ugruntowaniu pozycji w Skandynawii i na rynku brytyjskim, kolejnym krokiem na drodze do rozwoju działalności w Europie Zachodniej. Elemental rozpoczął także rozmowy z Europejskim Bankiem Odbudowy i Rozwoju (EBOiR), których celem jest ustalenie możliwości w zakresie potencjalnego zaangażowania EBOiR w spółkę. Bez wątpienia partnerstwa kapitałowe będą miały kluczowe znaczenie dla powodzenia realizacji planów w zakresie dalszych akwizycji. O ile tylko perspektywy rynku pozostaną obiecujące, grupa ma realne szanse dalej rosnąć i zyskiwać na znaczeniu, także w skali pozaeuropejskiej.

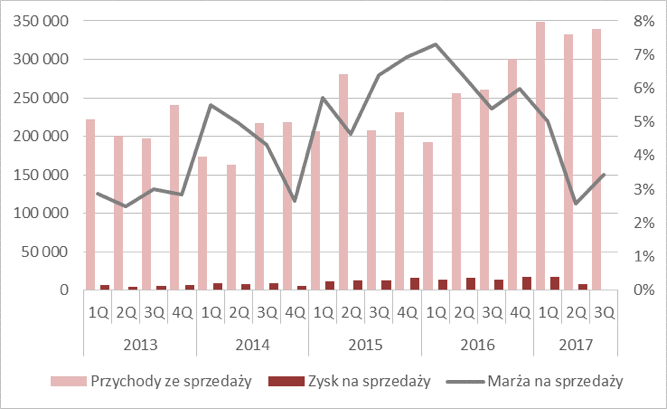

W okresie ostatnich miesięcy pęczniał nie tylko bilans, lecz obserwowana była również wzrostowa tendencja w zakresie obrotów. W III kw. 2017 r. przychody grupy wyniosły 339,8 mln zł (kwota uwzględniają korektę opublikowaną 30 listopada br.) i były o 78,6 mln zł (30,1 proc.) wyższe niż w analogicznym okresie ubiegłego roku. W ujęciu r/r jeszcze korzystniej wypadło dla Elemental pierwsze półrocze – w okresie sześciu miesięcy bieżącego roku grupa wygenerowała przychody na poziomie 677,3 mln zł, czyli o ponad 50 proc. więcej niż w pierwszej połowienie 2016 r. Na przestrzeni ostatnich 12 miesięcy przychody grupy rosły natomiast średnio 6,2 proc. z kwartału na kwartał.

Dynamiczny wzrost obrotów grupa tłumaczy włączeniem do konsolidacji nowych spółek w związku z akwizycjami dokonanymi w IV kwartale 2016 r. Z poniższej tabeli wynika jednak, że o ile przychody grupy w samym III kw. tego roku wzrosły głównie za sprawą wzrostu obrotów na rynku polskim, o tyle w poprzednich dwóch kwartałach 2017 r. wpływ na wysokość przychodów w porównaniu z analogicznym okresem ubiegłego roku miały głównie obroty na rynku europejskim poza Polską i w Azji. W III kw. bieżącego roku w strukturze geograficznej przychodów dominowały przychody spoza Polski.

kliknij, aby powiększyćŹródło: Opracowanie własne na podstawie danych finansowych Elemental Holding S.A.Na przestrzeni 2017 r. widać również znaczne wahania wielkości przychodów w poszczególnych kwartałach patrząc przez pryzmat podziału geograficznego – winne temu są m.in. wahania cen zakupu i zbycia towarów na poszczególnych rynkach, które w dużej mierze uzależnione są od cen matali na rynku międzynarodowym (czas upływający od momentu zakupu towaru do momentu jego ostatecznej sprzedaży wiąże się z ryzykiem zmiany cen).

kliknij, aby powiększyćŹródło: Opracowanie własne na podstawie danych finansowych Elemental Holding S.A.Co istotne i niepokojące, wzrostowi przychodów od końca ubiegłego roku do końca ubiegłego kwartału towarzyszył gwałtowny spadek rentowności sprzedaży – widać to wyraźnie na poniższym wykresie. W poprzedzającym kwartale marża wyniosła zaledwie 2,59 proc. a jej poziom był najniższy od momentu wejścia grupy na GPW (względem końca poprzedzającego kwartału marża skurczyła się o 2,43 p. proc., natomiast w porównaniu z II kw. 2016 r., kiedy była równa 6,36 proc., spadła aż o 3,77 p. proc). W przypadku Elemental Holding był to pierwszy tak znaczący spadek marży na sprzedaży – poprzednio spadek marży obserwowany był w 2014 r., jednak jego skala była nieporównywalnie mniejsza. Grupa podjęła wówczas odpowiednie działania – zgodnie z informacją Zarządu m.in. zmieniała mix produktowy z zamiarem odejścia od niskomarżowych linii biznesowych a konto produktów bardziej dochodowych, jak np. recycling płytek drukowanych, katalizatorów samochodów i sprzętu AGD – i faktycznie przyniosły one efekty w postaci wzrostu marży widocznego między połową 2015 r. a połową 2016 r.

kliknij, aby powiększyćŹródło: Opracowanie własne na podstawie danych finansowych Elemental Holding S.A.Grupa tłumaczy spadek rentowności w pierwszym półroczu skumulowanym wpływem kilku czynników. Pogorszenie rentowności w segmencie hurtowego handlu metalami nieżelaznymi nastąpiło w konsekwencji spadku cen głównych metali (miedzi i aluminium) wyrażonych w PLN, co doprowadziło do zawirowań po stronie podaży surowców, a w konsekwencji obniżenia osiąganych marż. Czynnikiem odpowiedzialnym za spadek marży w segmencie zużytych katalizatorów samochodowych była reakcja konkurentów, którzy chcąc utrzymać swój udział w rynku, zaczęli wywierać presję na ceny zakupu. Początek wojny cenowej odbił się na rentowności segmentu. Zarząd Elemental wskazuje jednak, że struktura kosztowa spółek z grupy jest korzystniejsza niż u konkurencji z Europy Zachodniej (niższe koszty stałe, brak znaczących kosztów finansowych związanych z inwestycjami w nieruchomości) i dlatego nawet przy wyższych cenach zakupu spółki z grupy są nadal rentowne. W ocenie zarządu utrzymanie cen surowców na obecnym poziomie jest zjawiskiem przejściowym, które będzie stopniowo niwelowane m.in. przez różnice wynikające z kosztów. Mając na uwadze, że po III kw. tego roku marża poszła nieco w górę – osiągnęła poziom 3,4 proc., a więc poprawiła się o 0,8 p. proc. można uznać, że rzeczywiście obniżenie marży jest, jak twierdzi zarząd, jedynie przejściowe. Można jednak chcieć wstrzymać się z takim stwierdzeniem jeszcze przez kilka miesięcy. Wszystko okaże się w kolejnych kwartałach – na razie po wrześniu br. marża na sprzedaży w porównaniu z poprzednimi okresami jest nadal niska.

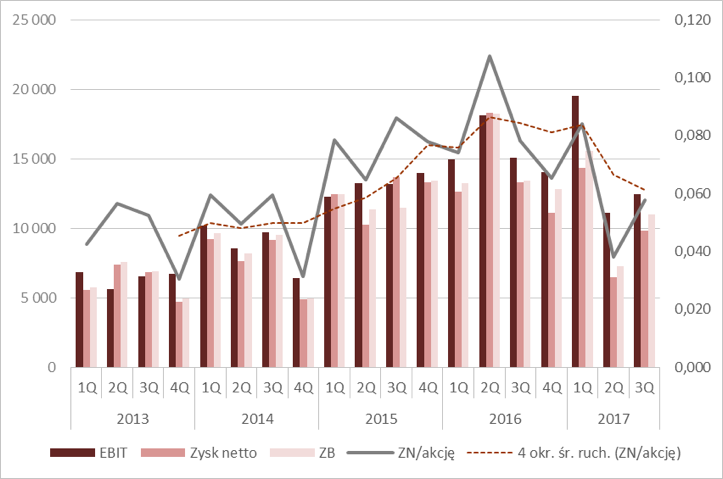

Spadek rentowności sprzedaży w pierwszej połowie roku odbił się na wynikach. Mimo jej nieznacznej poprawy w III kwartale br. grupa zakończyła III kw. 2017 r. zyskiem netto na poziomie 9,8 mln zł wobec zysku wygenerowanego w kwocie 13,3 mln zł w III kw. 2016 r. (spadek o 64,6 proc. r/r). EBIT w III kw. bieżącego roku wyniósł 12,5 mln zł w stosunku do 15,1 mln zł w roku ubiegłym (spadek o 17,3 proc. r/r). W poprzednim kwartale grupa wykazała znaczące dodatnie saldo pozostałej działalności operacyjnej, co sprawiło, że EBIT przewyższył zysk ze sprzedaży (zgodnie z notą 31 grupa rozwiązała wówczas rezerwy na koszty bieżącego roku – ponieważ kwota rezerw została zawiązana z zeszłorocznego zysku należy ją interpretować jako dodatkowy bonus po ustąpieniu przesłanek będących podstawą do tworzenia rezerw). W III kwartale br. zysk ze sprzedaży był już tylko nieznacznie wyższy niż EBIT, a opisany wpływ salda pozostałej działalności operacyjnej już nie wystąpił (w III kw. 2017 r. było ono znacznie niższe niż w III kw. 2016 r.).

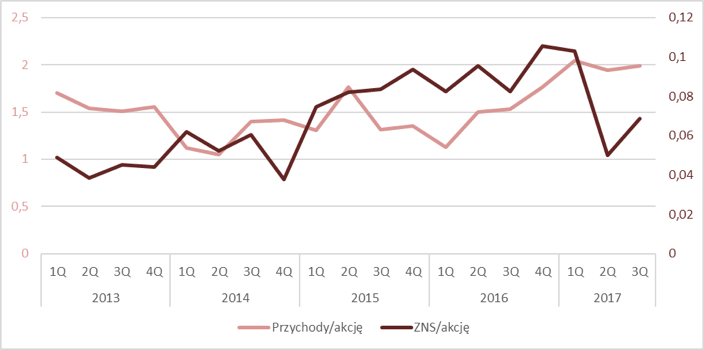

Jak zostało już wspomniane, w przypadku Elemental Holding z uwagą należy przyglądać się kwestii budowania wartości dla akcjonariuszy również dlatego, że w przeszłości ważnym finansowym motorem rozwoju grupy były kolejne emisje akcji. Stąd poza analizą pozycji wynikowych informacji dostarcza także porównanie wartości przychodów i zysku ze sprzedaży w przeliczeniu na akcję. O ile w przypadku odniesienia przychodów do liczby akcji uzyskana wartość parametru w III kw. br. znacznie przewyższa stan z analogicznego okresu ubiegłego roku (tłumaczy to znaczna dynamika przychodów), o tyle po III kw. br. nie można ocenić pozytywnie wysokości parametru zysku na akcję – widzimy bowiem znaczący spadek wartości parametru w okresie od marca br. do czerwca br. i nieznaczny wzrost po wrześniu br. Zysk netto spadał w pierwszych dwóch kwartałach br. i poprawił się dopiero w III kwartale br. , co widać zarówno w efekcie porównania wartości nominalnych, jak i w przeliczeniu na liczbę akcji.

kliknij, aby powiększyćŹródło: Opracowanie własne na podstawie danych finansowych Elemental Holding S.A.

kliknij, aby powiększyćŹródło: Opracowanie własne na podstawie danych finansowych Elemental Holding S.A.Jeśli chodzi o generowanie gotówki III kw. tego roku nie należał do najbardziej udanych – przepływy operacyjne wyniosły (-) 2,2 mln zł i były ujemne po raz drugi od końca marca ubiegłego roku – w poprzednim kwartale wyniosły (-) 8,1 mln zł. Mając na względzie kontynuację wzrostowej tendencji w zakresie sprzedaży na przestrzeni ostatnich dwunastu miesięcy należy odnotować, że do końca pierwszego kwartału br. przepływy operacyjne były dodatnie. Konsekwentnie wartości skumulowane wypadają gorzej – za ostatnie cztery kwartały grupa pokazała przepływy operacyjne w kwocie -2,5 mln zł przy EBITDA na poziomie 66,3 mln zł. Przepływy finansowe były nieznaczne, natomiast ujemne przepływy inwestycyjne tłumaczy zapotrzebowanie na kapitał w związku z realizowanymi inwestycjami. Obecnie trwa budowa linii samplingowej do układów drukowanych w zakładzie w Bydgoszczy, w którym grupa chce także zakupić 4-5 linii do przetwarzania zużytych katalizatorów samochodowych – łączna wartość pierwszej części inwestycji jest szacowana na 36 mln zł (ok. 10 mln euro). Termin realizacji inwestycji został przesunięty na koniec października 2018 r. Grupa rozważa także drugi etap – obejmowałby on budowę dwóch pieców do obróbki termicznej katalizatorów i płytek, jednak jego koszt sięgnąłby 20 mln euro.

kliknij, aby powiększyćŹródło: Opracowanie własne na podstawie danych finansowych Elemental Holding S.A.Tym, co niewątpliwie zniechęca inwestorów, mimo tak daleko zakrojonych planów inwestycyjnych grupy, jest jej skomplikowana i rozrośnięta struktura kapitałowa. W przeszłości poważne zastrzeżenia zgłaszane były również pod adresem przeprowadzanych przez Elemental transakcji kapitałowych. W I połowie 2017 r. grupa uprościła nieznacznie strukturę w związku z likwidacją Elemental Funduszu Inwestycyjnego Zamkniętego – wszystkie jednostki uczestnictwa (m.in. certyfikaty inwestycyjne w Finex Sicac Sif S. A.) objęte przez fundusz zostały przeniesione na Elemental Holding. Porównując jakość informacji zamieszczonych w sprawozdaniu finansowym za III kw. z informacją sprawozdawczą opublikowaną za analogiczny okres roku ubiegłego można powiedzieć, że tym razem nie ma podstaw do stawiania grupie zarzutów o brak transparentności. Przykładem występujących w poprzednich okresach sprawozdawczych niejasności były m.in. brak komentarze w odniesieniu do niektórych pozycji wynikowych, znaczny wzrost przepływów finansowych z tytułu dywidend od spółek, które teoretycznie konsolidowane są metodą pełną. Kwestią, która nadal wzbudza wątpliwości są zdarzenia wpisujące się w obszar ładu korporacyjnego oraz mające miejsce w II i III kwartale zmiany w akcjonariacie.

W pierwszej połowie ubiegłego roku rezygnację złożyło kilku członków RN oraz jeden z członków zarządu. W kwietniu br. p. Michał Zygmunt objął funkcję członka zarządu ds. Inwestycji i nadzoru nad spółkami zagranicznymi (obecnie sprawuje funkcję Wiceprezesa Zarządu), natomiast na początku października br. nowym członkiem zarządu został p. Almontas Kybartas.

kliknij, aby powiększyćŹródło: Opracowanie własne na podstawie danych finansowych Elemental Holding S.A.Na przestrzeni ostatnich kilku miesięcy miały również zmiany w akcjonariacie. Według stanu z końca czerwca 2017 r. największy pakiet akcji grupy, tj. 44,7 mln sztuk stanowiących 26,22 proc. kapitału akcyjnego, był w posiadaniu Altus TFI S.A. Drugi największy pakiet należał do Nationale-Nederlanden PTE S.A. (22 mln akcji, czyli 12,92 proc. kapitału akcyjnego). Kolejni posiadacze większych wolumenów akcji to Enterprise Venture oraz Aviva TFI. Na inwestorów instytucjonalnych przypadało więc 54,65 proc., co oznacza, że blisko połowa akcji jest w rękach mniejszych inwestorów. Na początku lipca Enterprise Venture sprzedał ok. 15,7 mln akcji w ramach transakcji pakietowych, co odpowiadało 9,22 proc. całego akcjonariatu, następnie podał komunikat o pozbyciu się wszystkich akcji spółki. MetLife OFE dokonał zakupu 5 mln akcji i według stanu z końca września br. jest posiadaczem 12,83 mln akcji, stanowiących 7,53 proc. akcjonariatu. Nadal więc pozostaje 10,7 mln akcji po wyjściu Enterprise Venture, o których nie wiadomo do czyich rąk trafiły. Następnie do grona inwestorów, którzy przekraczają 5 proc. ogólnej liczby głosów dołączył Aegon OFE, ale stało się to w związku z likwidacją Nordea OFE – Aegon zwiększył wolumen posiadanych akcji do 10,1 mln sztuk, co stanowi 5,95 proc. kapitału akcyjnego. Poniżej skład akcjonariatu powyżej 5% głosów na koniec września 2017 r.

kliknij, aby powiększyćŹródło: Opracowanie własne na podstawie danych finansowych Elemental Holding S.A.Na przestrzeni ostatnich miesięcy odkupu akcji Elementala dokonywały też osoby pełniące funkcje zarządcze. Od początku czerwca do końca listopada prezes dokonał zakupu łącznie 300 tys.:

- 24 października br. wolumen: 150 000 szt (cena 2,00)

- 29 listopada br. wolumen: 50 000 szt (cena 2,43)

- 9 czerwca br. wolumen: 50 000 szt (cena 3,45)

- 2 czerwca br. wolumen: 50 000 (cena 3,45)

Ani transakcje inwestorów instytucjonalnych, ani odkup akcji przez Prezesa nie wydawały się jednak mieć decydującego wpływu na kurs akcji, który począwszy od kwietnia 2017 r. poruszał się nieprzerwanie w silnym trendzie spadkowym, a następnie w połowie listopada osiągnął swoje minimum przy cenie 1,88 zł za akcje, po czym odbił i obecnie w szybkim tempie nadrabia – pod koniec listopada wyniósł 2,39 (czyli więcej niż w połowie października br.). Współczynnik C/Z na koniec czerwca br. był równy 9,4 w porównaniu z końcem czerwca 2016 r., kiedy to wynosił 10,6.

Przyczyny spadku notowań akcji grupy kapitałowej Elemental Holding można próbować tłumaczyć: pogarszającym się otoczeniem rynkowym objawiającym się spadającą marżą na sprzedaży, skomplikowaną strukturą kapitałową i nie do końca klarownymi transakcjami kapitałowymi, rozdrobnieniem akcjonariatu – znaczny udział akcjonariuszy mniejszościowych oraz brakiem akcjonariusza strategicznego. To ostatnie wydaje się najbardziej problematyczne w kontekście obserwowanych w 2017 r. zmian notowań spółki. Dopuszczenie możliwości tak drastycznych spadków ceny akcji, bez wyraźnego umotywowania wyprzedaży w danych finansowych lub innych informacjach mogących mieć bezpośrednie przełożenie na prowadzony przez spółkę biznes, otwiera pole do domysłów – w tym podejrzeń o świadome nieuczciwe działanie w interesie konkretnych podmiotów. Do tego dochodzi jeszcze widmo utraty efektywności fiskalnej i wszelkie inne konsekwencje wzmożonej aktywności kontrolnej ze strony US. Z drugiej strony grupa działa na perspektywicznym rynku, który chociaż jest rozdrobniony stopniowo ulega konsolidacji, realizuje inwestycje dające możliwości rozwoju w przyszłości i nie boi się wchodzić na kolejne nowe rynki.

Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.