Cash Cow 4.0 - Omówienie oferty publicznej Play Communications SANa rynku od wielu lat mówiło się o tym, że właściciel marki Play (P4) szuka inwestora, który przejąłby telekomunikacyjny podmiot. Takowy jak do tej pory się nie znalazł (nie zbiegały się prawdopodobnie oczekiwania finansowe), więc postanowiono spółkę upublicznić. Akcjonariusz sprzedający (bezpośrednio Play Holdings 1 Sarl, pośrednio fundusze Tollerton i Telco) oferuje maksymalnie 121 572 621 istniejących akcji Play Communications SA (właściciel spółki P4 sp. zo.o. prowadzącej działalność pod marką Play), co na dzień prospektu stanowi 48,6 proc. akcji do tej pory wyemitowanych. Przy cenie maksymalnej 44 zł za akcję daje to nam wycenę spółki na poziomie 11 mld zł, a nawet więcej gdyż w za pasem mamy emisję menadzerską w wysokości 3 604 124 akcji, ale o tym za chwilkę.

Spółka córka P4 powstała w 2005 r., ale komercyjną działalność rozpoczęła w 2007 r. Początkowo tylko na nadajnikach należącego jeszcze do Skarbu Państwa Plusa, ale z biegiem lat do umowy roamingowej dołączyło pozostałych dwóch operatorów. W 2013 Play wygrał przetarg na częstotliwość 1800 MHz i jako drugi operator rozpoczął świadczenie usług w technologii 4G LTE. W połowie 2013 r. spółka miała już ponad 10 mln użytkowników. Ale szybki wzrost liczby abonentów to nie tylko wynik agresywnej kampanii reklamowej i cenowej, ale także działań polskiego UKE. Urząd w celu zwiększenia konkurencyjności pozwolił, a w zasadzie zarządził niesymetryczne stawki MTR promujące Play. Dla mniej zorientowanych wyjaśniam, że to opłata dla operatora u którego zakończone jest połączenie:

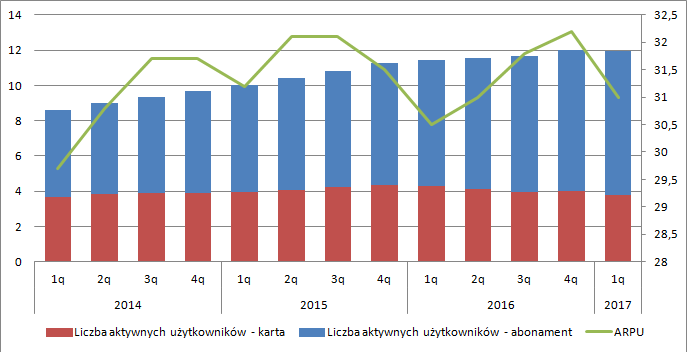

pl.wikipedia.org/wiki/Mobile_T... Dyspropocja w pobieranych opłatach pozwoliła spółce oferować tańsze usługi i przyciągać użytkowników z innych sieci. Eldorado skończyło się w 2013 r. Z tego powodu można uznać, że dane finansowe i operacyjne emitenta przedstawione w prospekcie nie zawierają już dopalacza regulacyjnego i pochodzą od działalności stricte konkurencyjnej. W walce z T-Mobile, Plusem i Orangem spółka radzi sobie naprawdę dobrze. Na koniec 2012 r. Play posiadał 16 proc. rynku, a na koniec 2016 r. już 26,3 proc. co odpowiada 14,4 mln użytkowników. Warto zauważyć, że wzrost bazy klientów odbywa się bez uszczerbku dla przychodu na użytkownika (ARPU). Ten zawiera się w ostatnich 3 latach pomiędzy 30, a 32 zł i jest w miarę stabilny.

kliknij, aby powiększyćTe kwoty są niższe niż dla Cyfrowego Polsatu (89,1 zł), czy w mniejszym stopniu dla Orange (39,6 zł).

Niestety porównywanie tego parametru z innymi spółkami jest obarczone błędem ze względu na fakt, że CP otrzymuje także przychody z reklam, a Orange z hurtu danych. . Podobnie jako tylko poglądowe należy traktować wyceny jednostkowego klienta:

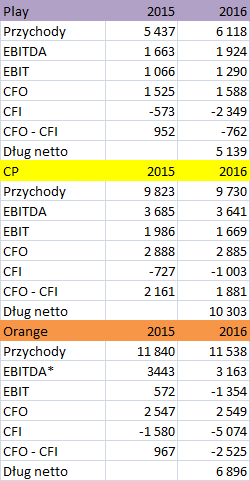

kliknij, aby powiększyćZnacznie ważniejsze są dane i parametry finansowe, bo to właśnie te rynek tak naprawdę „kupuje”. Względem najbardziej podobnych rynkowych podmiotów Play jest nadal sporo mniejszy. Obroty za 2016 r. wyniosły 6,12 mld zł, czyli o 3,6 mld zł mniej niż uzyskał Cyfrowy Polsat i 5,4 mld zł mniej niż Orange. Wszystkie telekomy generują sporo gotówki operacyjnej. Play w 2016 r. na poziomie EBITDA zarobił 1,9 mld zł i wygenerował 1,59 mld zł gotówki operacyjnej, Cyfrowy Polsat wykręcił 3,6 mld zł EBITDA i 2,89 mld zł gotówki operacyjnej, natomiast Orange zrobił wynik po korekcie o odpis na aktywach trwałych w wysokości 3,16 mld zł, a przepływy operacyjne zamknęły się kwotą 2,55 mld zł.

Jak widać przyszły debiutant generuje mniej kasy dla swoich interesariuszy od większych braci, a mimo to jest przy cenie maksymalnej wyceniany 65 proc. wyżej od Orange i 30 proc. mniej niż Cyfrowy Polsat mimo iż zarabia na poziomie EBITDA o 48 proc. mniej. Co więcej w 2016 r. Play miał ujemne wolne przepływy pieniężne, co prawdopodobnie ma związek z wygraniem przetargu na częstotliwości 800 i 2400 MHz – 1,7 mld zł. Podobnie było w przypadku Orange, który wydał na koncesje 3,17 mld zł. Kwoty wydatków na rezerwację pasm niestety zaburzają nieco ocenę, gdyż jest to kwota wydatkowana w jednym roku, ale dotycząca paru lat. Tak czy owak korygując wolne przepływy pieniężne najkorzystniej w ujęciu statycznym wypada Cyfrowy Polsat.

kliknij, aby powiększyćPodobnie spółka Z. Solorza ma najkorzystniejszy wskaźnik EV/EBITDA. Pod względem tego parametru wycena Playa jest podobna do mnożnika z Orange. Mnożniki można sprawdzić pod linkiem:

www.stockwatch.pl/ipo/play-com...

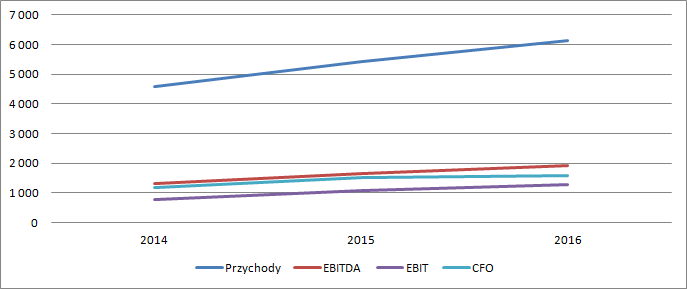

kliknij, aby powiększyćPatrząc na wyniki finansowe i wycenę oferta nie wydaje się atrakcyjna. Ale jak wspomniałem mowa o ujęciu statycznym. Play choć nie dokonywał przejęć potrafi rosnąć na bardzo konkurencyjnym rynku, a inwestorzy kochają wzrost biznesu. Rosną przychody, EBITDA, EBIT, przepływy i to pomimo faktu, że paliwo regulacyjne wyczerpało się lata temu…

kliknij, aby powiększyćWydaje się, że spółka postawiła na silny przekaz marketingowy i zbudowała w odbiorcach świadomość innowacyjnej marki. Choć nie wprost to potwierdzenie tego faktu znajdziemy w wysokiej (najwyższej wśród telekomów) rozpoznawalności marki. Odpowiednie pozycjonowanie i dobrze skrojona stosunkowo tania oferta pozwalają wyrywać klientów konkurencji, która przecież była obecna na rynku znacznie wcześniej (choć po drodze były rebrandingi marek Era i Idea). Odpowiedź na pytanie na ile taki stan jest trwały pozwoliłaby znaleźć proste rozwiązanie równania wyceny. Niestety musimy w tym miejscu coś zakładać. Wydaje się, że starym telekomom odświeżenie wizerunku w głowach klientów wcale nie przyjdzie łatwo i jeszcze przez jakiś czas (parę lat?) spółce będzie się udawało skutecznie podgryzać udziały w rynku.

W 2016 r. Play Communications pokazał wynik netto na poziomie 712 mln zł netto, ale jest on obarczony zdarzeniami jednorazowymi. Mamy 47 mln zł różnic kursowych z wyceny kredytów i pożyczek, 12,7 mln zł z przegranych procesów o należności, 4,6 mln zł odpisów na aktywach trwałych, 12 mln kosztów inwestycyjnych poza podstawowym biznesem oraz 10,2 mln zł kosztów dostosowania się do nowych regulacji. Spółka w prospekcie za zdarzenia jednorazowe uznaje także inne koszty, ale według mnie wycena programu motywacyjnego czy podobne zdarzenia są wpisane w rachunek wyników nie bez przyczyny. Tak czy owak po korekcie mamy wynik lepszy o ok. 70 mln zł, co daje nam łącznie ponad 780 mln czystego zysku. Przy koszcie kapitału na poziomie 9 proc. (zakładam niski koszt w związku ze stabilnym sektorem) dostaniemy wycenę rentą wieczystą na poziomie 8,6 mld zł. Dodając do tego tylko wzrost rynku o – 1,6 proc. i stały udział spółki w tym rynku zbliżamy się z wyceną już do poziomu 10,5 mld zł, czyli bardzo blisko wyceny wynikającej z ceny maksymalnej.

Mamy spółkę, która po odcięciu pępowiny regulatora radzi sobie na mocno konkurencyjnym rynku bardzo dobrze, zwiększa udziały w telekomunikacyjnym torcie, wypracowała swoje przewagi w kanałach komunikacji i wydaje się nadal mieć wzrostowy charakter. Wyceny metodami porównawczymi parametrów operacyjnych czy finansowych wypadają lekko niekorzystnie na tle większych giełdowych konkurentów, ale ma to uzasadnienie w tempie wzrostu. Przy zastosowaniu prostej wyceny zdyskontowanych oczyszczonych zysków i założeniu rynkowego wzrostu dostaniemy wycenę jednej akcji na poziomie zbliżonym do ceny maksymalnej. Z jednej strony nie ma więc premii w kursie za nadal wzrostowy charakter spółki, z drugiej dyskonta dla akcjonariuszy za upublicznienie i potencjalne ryzyka.

A tych wcale nie jest tak mało. O ile spółka wcześniej znajdowała wsparcie ze strony UKE, tak teraz kłody pod nogi rzuca całemu sektorowi Komisja Europejska i obniża MTRy w roamingu zagranicznym, co w sumie raczej dziwić nikogo nie powinno. Takich niekorzystnych zdarzeń może być w przyszłości więcej. Warto też zwrócić uwagę, na programy motywacyjne, które w spółce funkcjonują od wielu lat, a jej menadżerowie są sowicie wynagradzani. Play pomimo tego, że nie był nigdy podmiotem Skarbu Państwa zdecydował się także na uprzywilejowanie swoich pracowników, którzy mogą nabywać akcje z 15 proc. dyskontem względem innych akcjonariuszy. Do tego dochodzą usługi świadczone przez akcjonariuszy na rzecz spółki, które mogą (ale nie muszą!) się zakończyć po upublicznieniu podmiotu i w końcu ryzyko prawno-walutowe. Choć kupujemy akcje brandu działającego w Polsce, to krajem rejestracji jest Luxemburg i tam właśnie trzeba by potencjalnie kierować roszczenia i dochodzić sprawiedliwości.

Mimo wszystko jeśli ktoś szuka podmiotu, który ma w założeniu płacić regularne dywidendy na poziomie 5-6 proc. brutto, to spółka jest warta rozważenia, tym bardziej że cena maksymalna być może zostanie nieznacznie zredukowana.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.