Na ratunek życia – pacjentów i spółki – omówienie sprawozdania finansowego NanoGroup po III kw. 2021 r.¬

NanoGroup to spółka dominująca grupy kapitałowej, na którą składają się podmioty prowadzące działalność w zakresie nowoczesnych technologii medycznych, w tym biotechnologii, nanotechnologii, farmakologii czy diagnostyki. Podmiot zadebiutował na rynku pod koniec 2017 r. Na dzień prospektu grupa poza podmiotem dominującym obejmowała 3 podmioty:

NanoVelosCelem NanoVelos S.A. (dalej NV) jest opracowanie połączeń znanych generycznych leków przeciwnowotworowych z nanocząstkami polisacharydowymi (supergeneryki), obniżającymi efekty toksyczne leku. W celu zdywersyfikowania ryzyka związanego z realizacją badań, na datę prospektu zakładano prace nad około 10 lekami przeciwnowotworowymi, obecnie stosowanymi w leczeniu, w formie niezwiązanej z nośnikiem leków.

NV stworzył listę 10 leków będących w pierwszej kolejności kandydatami do związania ze strukturą nanocząstki:– antybiotyki – epirubicyna, daunorubicyna, mitomycyna C; daktynomycyna, antymetabolity – gemcytabina, azacytydyna, pemetreksed, metotreksat; czynniki alkilujące – melfalan, cisplatyna. Proponowane leki różniły się pod względem mechanizmu działania, co miało znaczenie dla obserwowanych skutków ubocznych związanych z terapią, a w konsekwencji wpływ na powodzenie i zasadność zastosowania terapii z wykorzystaniem nanocząstek.

W kolejnych etapach zakładano testowanie 6 połączeń nanocząstka-lek w badaniach przesiewowych na zwierzętach, a na podstawie wyników panelu testów in vivo (toksykologia, farmakokinetyka, skuteczność przeciwnowotworowa) wybór połączenia nanocząstka-lek. Rozpoczęcie prób klinicznych z udziałem pacjentów miało zostać poprzedzone opracowaniem metody syntezy związku w standardzie cGMP w powiększonej skali oraz wykonaniem wymaganych badań na zwierzętach w standardzie GLP. Zdaniem zarządu połączenie nanocząstka-lek wymaga mniejszej liczby badań niż sam lek, czyli tzw. substancja czynna, gdyż dla wybranego leku badania kliniczne zostały przeprowadzone już wcześniej. NanoVelos szacuje, iż wzrost kosztów wytworzenia dawki formulacji nanocząstka-lek ponad ceną dawki wolnego leku wyniesie jedynie ok. 10-krotność ceny wolnego leku.

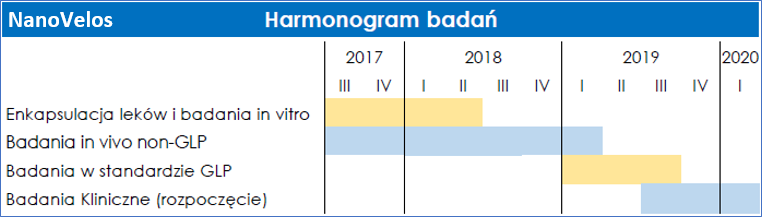

Podczas upublicznienia NanoGroup harmonogram planowanych prac wyglądał jak poniżej:

kliknij, aby powiększyćWartość projektu szacowano na 18,7 mln zł, z czego 12,4 mln zł miała stanowić dotacja, natomiast 5,5 mln zł miało pochodzić z IPO. Środki te miały pozwolić doprowadzić projekt do I fazy badań klinicznych.

NanoSanguisDruga spółka prowadziła dwa projekty. Pierwszym było opracowanie syntetycznego nośnika naśladującego funkcje czerwonych krwinek. Zgodnie z założeniami substytut czerwonych krwinek będzie miał postać jednorodnych mikrocząstek o budowie rdzeń/powłoka zbudowanych z syntetycznego nośnika tlenu (perfluorowęgla) oraz hydrożelowej otoczki. Rdzeń mikrocząstki utworzony z perfluorowęgla będzie mógł przenosić duże ilości gazów oddechowych (tlenu i dwutlenku węgla) w warunkach fizjologicznych, gdyż bardzo dobrze je rozpuszcza.

Hydrożelowa otoczka z kolei będzie miała podwójną funkcję – będzie zapewniała stabilność kształtu i rozmiaru mikrocząstki „unieruchamiając” rdzeń z perfluorowęgla wewnątrz swej struktury oraz będzie wydłużała czas cyrkulacji mikrocząstki w układzie krwionośnym dzięki silnie uwodnionej strukturze – organizm nie powinien traktować cząstki jako ciało obcego. Ponadto hydrożelową otoczkę będzie można modyfikować chemicznie uzyskując pożądany efekt – zwiększenie biozgodności, wydłużenie czasu cyrkulacji, skierowanie mikrocząstki w określone miejsce organizmu.

Do daty prospektu przeprowadzono badania toksykologiczne na małych modelach zwierzęcych i prowadzono ich analizę. Zgodnie z prospektem w 2019 r. miały rozpocząć się próby kliniczne, a w 2020 r. sprzedaż licencji. Budżet projektu wynosił 5,2 mln zł, z czego 2,9 mln zł stanowiła dotacja, a 1,6 mln zł miało pochodzić z IPO.

Drugim projektem prowadzonym przez NanoSanguis (dalej NS) był system do długoterminowego przechowywania organów – OrganFarm. Spółka opracowała koncepcję systemu do długoterminowego przechowywania i transportu organów (nerka, wątroba, serce) w warunkach fizjologicznych, która docelowo powinna pomóc rozwiązać powyższe problemy. Opracowywany system miał wydłużyć czas przechowywania organów nawet do 5 dni, co mogłoby zwiększyć stopień pokrycia światowego zapotrzebowania na przeszczepy organów o 25 proc. System składa się z płynu do perfuzji organów i łatwego w transporcie urządzenia zapewniającego sterylne warunki, perfuzję organu, stabilną temperaturę i monitorowanie parametrów organu. Opracowywany płyn perfuzyjny, który posiada zdolność do dostarczania tlenu i glukozy, pozwoli na zachowanie dobrego stanu pobranego organu i jego regenerację.

Spółka przewidywała realizację 2 etapów badań przemysłowych i 2 etapów prac rozwojowych.

Budżet projektu wynosił 8,7 mln zł, z czego dotacja stanowiła 5,4 mln zł, natomiast 3,2 mln zł miało pochodzić z IPO. Pierwsze próby kliniczne planowano na 2019 r., natomiast na przełomie 2020r./2021 r. planowano znaleźć licencjobiorcę.

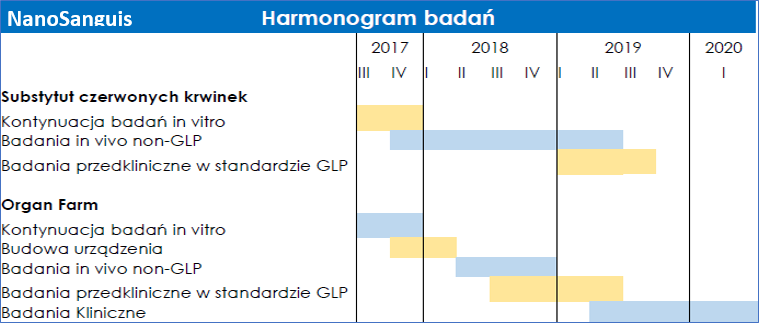

Harmonogram wyglądał jak poniżej:

kliknij, aby powiększyćNanoTheaOstatnia spółka działa w zakresie diagnostyki, w szczególności radiodiagnostyki i prowadziła dwa projekty. Pierwszym było opracowanie nanocząstki wyznakowanej radioizotopami do teranostyki nowotworu prostaty. Nośnik miał pozwolić na trwałe przyłączenie izotopów promieniotwórczych, zarówno do diagnostyki nowotworu prostaty, jak i terapii. Przy odpowiednim doborze radioizotopu możliwe miało być połączenie obrazowania PET z rezonansem magnetycznym (MR), co miało prowadzić do poprawy czułości i specyficzności diagnozy. Użyte radioizotopy będą charakteryzowały się wydłużonym czasem półtrwania względem standardowo stosowanego fluoru. Nanocząstki zbudowane będą z nietoksycznego materiału – polimeru. Dzięki swojej nanostrukturze cząstki będą dłużej krążyły w krwioobiegu, co wydłuży czas niezbędny do detekcji nowotworu, a wysoka selektywność wnikania zapewniona przez specyficzne białka na powierzchni sprawi, że radiofarmaceutyk trafi wybiórczo do komórek nowotworu prostaty. Na ten projekt planowano przeznaczyć 3,2 mln zł, z czego 2 mln zł pochodził z dotacji, natomiast 1,2 mln zł z emisji akcji.

Drugim projektem było opracowanie radiofarmaceutyków nanotechnologicznych do wczesnej diagnostyki i terapii nowotworów litych (jelita grubego, wątroby) oraz wykrywania nowotworowych komórek macierzystych. Budżet projektu do etapu klinicznego wynosił 9,8 mln zł, z czego z dotacji miało pochodzić 6,2 mln zł, natomiast 3,2 mln zł z IPO.

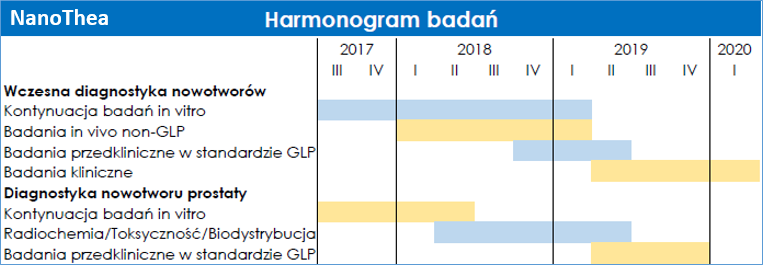

Harmonogram prac NT poniżej:

kliknij, aby powiększyćIPOW ramach upublicznienia spółka chciała pozyskać 45 mln zł z czego na finansowanie wkładów własnych do prowadzonych projektów miało zgodnie z prospektem pójść 27 mln zł. Proszę zwrócić uwagę, że to znacznie więcej niż wynikałoby tylko z sumowania projektów (5,5 mln zł + 1,6 mln zł + 3,2 mln zł + 1,2 mln zł + 3,2 mln zł). Grupa zamierzała też przeznaczyć 12 mln zł na akwizycje ( w tym na zakup Pure Biologics) oraz 6 mln zł na rozbudowę laboratorium.

W ramach IPO zaoferowano 8,8 mln akcji serii F, ale po budowie księgi popytu oferta została zmniejszona do jedynie 888 000 akcji. Jasnym było, że wszystkiego w tej kwocie nie uda się zrealizować. Spółka poinformowała, że rezygnuje z akwizycji i dodatkowo, że będzie musiała przesunąć w czasie rozbudowę laboratorium. Za to niższa kwota miała nie wpłynąć na tempo realizowanych prac w aktualnie prowadzonych projektach:

Cytat:Mniejsze od zakładanych wpływy z IPO nie będą stanowiły przeszkody w dalszym rozwoju obecnych, wiodących projektów badawczych prowadzonych przez spółki z Grupy Nano. Badania będziemy kontynuować bez opóźnień. W 2018 rok planowaliśmy wydać na badania w obecnych projektach 15,3 mln złotych, z czego wkład własny ma wynieść 4,7 mln zł. Wraz ze środkami własnymi spółki i środkami z emisji akcji finansowanie wkładu własnego mamy zabezpieczone. Na tym etapie będziemy musieli natomiast przesunąć w czasie lub zrezygnować z akwizycji i rozwoju naszego zaplecza laboratoryjnego

NanoGroup-cena-emisyjna-i-ostateczna-liczba-akcji-oferowanych_informacja-prasowa.pdf

LudzieJak wiadomo w spółkach technologicznych najważniejszym aktywem są ludzie. W przypadku NanoGroup głównymi osobami odpowiedzialnymi za projekty na dzień prospektu byli:

- profesor Tomasz Ciach (Dyrektor ds. technologii) – spiritus movens; główny wynalazca oraz wizjoner Grupy, odpowiedzialny za business development oraz postęp prac badawczych wszystkich projektów realizowanych w ramach Grupy. Posiada doświadczenie we współpracy z biznesem (AstraZeneca, P&G, Reckig, Adamed). Posiada rozwiniętą, międzynarodową sieć kontaktów naukowych, dzięki którym Emitent może współpracować z wiodącymi ośrodkami naukowymi w zakresie onkologii.

- Adam Kiciak (Dyrektor ds. medycznych) – posiadający doświadczenie w prowadzeniu prac badawczych zgodnie z międzynarodowymi wymogami. W NanoGroup odpowiedzialny za nadzór oraz koordynację prac badawczych, rozwijanie nowych projektów. Odpowiedzialny przede wszystkim za to, żeby NanoGroup stało się przedsięwzięciem w pełni komercyjnym, a nie ograniczało się wyłącznie do sfery badawczej

Ponadto w prospekcie wymieniono Panie: Iga Wasiak, Agata Stefanek, Magdalena Janczewska, naukowcy z Politechniki Warszawskiej. Niestety bez żadnej informacji co do tytułów naukowych, funkcji na PW czy w samej spółce, co z pewnością nie dodało wiarygodności.

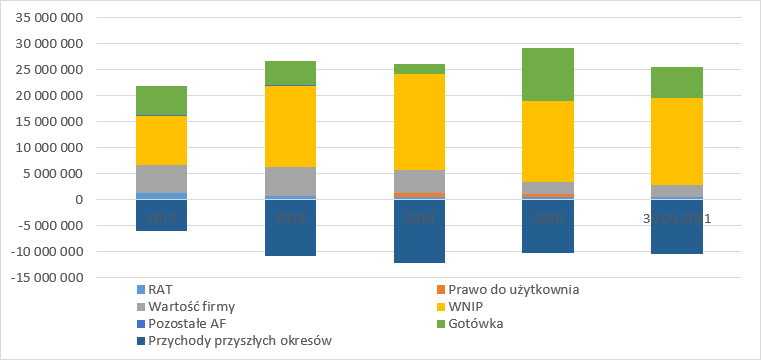

Wyniki finansoweSpółka do tej pory nie skomercjalizowała żadnego z projektów realizowanych na dzień prospektu. Ze sprawozdania rocznego za 2018 r. wynika, że mocno wzrosły wartości niematerialne i prawne, czyli głównie prace rozwojowe. Nie widać wzrostu rzeczowych aktywów trwałych, więc zgodnie z zapowiedziami nie dokonano powiększenia laboratorium. Po stronie pasywnej rośnie wartość przychodów przyszłych okresów, czyli nierozliczonych jeszcze przez wynik dotacji. W 2019 r. rzuca się w oczy mocny spadek gotówki i jej przyrost w roku 2020, kiedy to miała miejsce kolejna emisja akcji. Jednocześnie w 2020 r. spółka odnotowała istotny spadek skapitalizowanych kosztów prac rozwojowych.

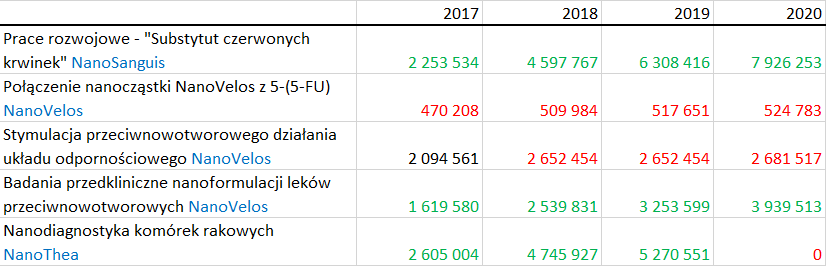

kliknij, aby powiększyćW raportach rocznych spółka ujawnia podział prac rozwojowych na poszczególne projekty. Ze zmian wartości wynika, że inwestowano głównie w 3 projekty – kolor zielony w poniższej tabeli. Przede wszystkim w substytut czerwonych krwinek realizowany przez NS. Co roku zwiększała się także wartość prac w zakresie nanoformulacji leków (NV) i do 2020 r. nanodiagnostyka komórek rakowych. Ten ostatni projekt został w 2020 r. spisany.

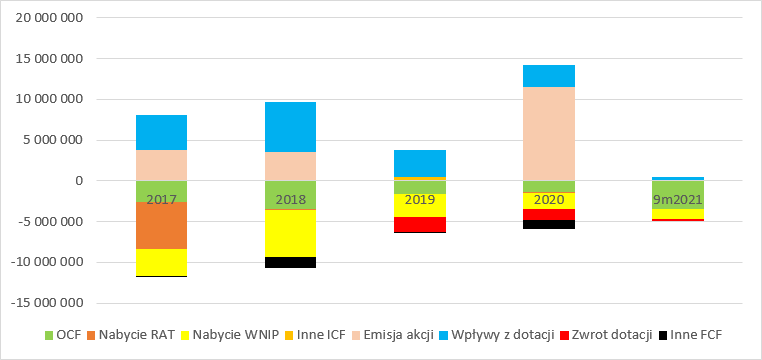

kliknij, aby powiększyćPewne zjawiska widać lepiej na rachunku przepływów. Proszę zauważyć, że 2018 r. to rok ekspansji. Spółka pokazała znaczące nakłady na badania, którym towarzyszyły istotne wpływy z dotacji. W 2019 i w 2020 r. wydatki na badania były niższe, ale jednocześnie ograniczono palenie gotówki na działalności operacyjnej. W trakcie 9 miesięcy br. wydatki na działalności operacyjnej ponownie mocno wzrosły, prawdopodobnie dzięki pozyskaniu finansowania. Nie jest do końca jasne z jakiego powodu, ale w tym roku praktycznie nie ma dopływu gotówki z tytułu dotacji. Co więcej, w dwóch poprzednich latach spółka była zmuszona dotację także zwracać, co związane jest prawdopodobnie ze wstrzymaniem programów badawczych w NT

kliknij, aby powiększyćPostęp pracJasnym jest, że skoro w na przełomie 2020 i 2021 r. miały nastąpić komercjalizacje projektów, a nie ma ich do tej pory, to musiały nastąpić opóźnienia. Według memorandum opublikowanego w związku z emisją akcji w 2020 r. i raportów bieżących poszczególne projekty miały następujący stan zaawansowania:

NanoVelos08.2018 – Zakończenie badań laboratoryjnych oraz in vivo nad POLEPI oraz wytypowanie formulacji nanocząstek z epirubicyną jako kandydata do produkcji w standardzie GMP (Good Manufacturig Practice) i badań przedklinicznych w standardzie GLP (Good Laboratory Practice).

07.2020 – Odpowiedzi EMA w ramach Scientific Advice W zakresie dotyczącym podawania dawki wielokrotnej, w ocenie toksyczności kandydata na lek,

EMA zaleciła wykonanie badań dodatkowych z wielokrotnym podaniem leku gryzoniom i gatunkowi innemu niż gryzonie, z sugerowanym okresem obserwacji od 6 do 9 miesięcy. W zakresie dotyczącym ostrej toksyczności jednego ze związków tworzących nanocząstkę, zgodził się z sugestią NanoVelos S.A., że ocena powinna odbywać się w odniesieniu do całej nanocząstki, a nie wolnego związku, co ma istotny wpływ na czas oraz koszty badań. Regulator zalecił dodatkowe eksperymenty w odniesieniu do dotychczas wykonywanych badań efektywności kandydata na lek, które były prowadzone w Białymstoku.

W wrześniu 2021 r. miały się zakończyć badania GLP oraz spółka miała pozyskać szarżę cGMP., co biorąc pod uwagę brak raportów mogło nie mieć jeszcze miejsca. Niby przeczy temu zamówienie dotyczące produkcji pierwszej partii kandydata na lek (POLEPI) zgodnie z GMP (Good Manufacturing Practice), ale procesy wydają się być rozłączne. Jednak spółka na swojej stronie internetowej informuje o 2 istotnych umowach. W styczniu br. na badania in vivo na szczurach w standardzie GLP (planowany start w maju). We wrześniu w tym samym kanale ukazała się także informacja o umowie na badania ex vivo (poza ustrojem) na ksenoprzeszczepach (przeszczepach międzygatunkowych). Raport z badania miał się ukazać do końca roku.

Dodatkowo jak wspomniałem wcześniej NV złożyła zamówienie na produkcję pierwszej partii kandydata na lek. Początkowo NV spodziewało się otrzymać zamówienie do końca września br., ale już wiemy, że to nie nastąpiło. Obecna data to koniec I kwartału 2022 r.

NanoSanguis Na datę memorandum spółka opracowywała skład płynu perfuzyjnego i metodę jego otrzymywania. Od tamtego momentu niestety niewiele się chyba wydarzyło. Spółka miała rozpocząć w 2020 r. próby przedkliniczne na modelach zwierzęcych uwzględniające toksyczność i efektywność oraz złożyć kolejne wnioski patentowe. Niestety w raportach bieżących brak informacji na ten temat, a raporty okresowe pozostawiają wiele do życzenia jeśli chodzi o wartość informacyjną.

Covid19Opóźnienia w projektach, niska jakość informacji z pewnością nie służyły wzrostom kursu, a sam walor nie grzeszył płynnością. Wszystko zmieniło się po informacji, że spółka opracowała technologię maseczek biobójczych. Kurs eksplodował z 3 zł do 13 zł, a od tego momentu powoli się osuwa. Nie ma się czemu dziwić, skoro w III kw. spółka otrzymała niecałe 120 tys. tantiem, a w całym roku nieco ponad 1 mln zł. Nie jest to produkt, który może zmienić sytuację finansową i przemeblować układ wyników w taki sposób aby już teraz NanoGroup generowała pozytywne wyniki finansowe.

PodsumowanieNa obecną chwilę w spółce liczą się dwa projekty i to one stanowią wartość i podstawę do wyceny spółki. Pierwszym jest projekt prowadzony przez NanoVelos, który może w 2023 r. doczekać się komercjalizacji. Jak to zwykle ma miejsce w ramach umowy partneringowej spółka otrzyma płatność wstępną (upfront) i ewentualnie kolejne po osiągnięciu kamieni milowych takich jak zakończenie II czy III fazy klinicznej, nie mówiąc już o rejestracji. Warto jednak pamiętać, że prawdopodobieństwo powstania leku z pierwszej fazy klinicznej to zaledwie około 10 proc. Prawdopodobieństwo statystyczne otrzymania milestona za zakończenie drugiej fazy można szacować na ok. 25 proc.

www.stockwatch.pl/wiadomosci/b...Wobec tego najważniejszy z punktu widzenia akcjonariuszy jest upfront, a ten statystycznie wynosi niskie kilkadziesiąt milionów dolarów:

www.stockwatch.pl/wiadomosci/b...Do upfrontu niestety wciąż daleka droga, bo spółka musi dostać zgodę od EMA na I fazę badań klinicznych, co jest dość prawdopodobne skoro Nano poznała wytyczne w ramach scintefic advice. Potem ta faza musi się zakończyć sukcesem i to nie tylko w aspekcie braku toksyczności, ale także powinna wskazywać efekt terapeutyczny – musi być podstawa dla partnera dalszego inwestowania.

Drugim projektem który może zmienić oblicze spółki jest płyn perfuzyjny od NanoSanguis. Projekt wydaje się mieć potencjał, ale spółka na jego temat informuje bardzo ascetycznie. Termin komercjalizacji w 2023 r. wydaje się nie być niemożliwy do spełnienia, ale biorąc pod uwagę jak do tej pory wyglądały opóźnienia nikt nie powinien być zaskoczony jeśli nie uda się tego terminu dowieźć. W tym przypadku niestety ciężko szacować możliwe wynagrodzenie, ale biorąc pod uwagę dość krytyczne czasy transportu organów rynek może być całkiem spory i projekt wartościowy.

Problem w tym, że NanoGroup nie jest najbardziej wiarygodną spółką na GPW. Mamy bardzo mało informacji w raportach finansowych, które z resztą często bywają niepełne, a przez to obserwowaliśmy już zawieszenie notowań. Wiarygodności nie buduje także obecny trackrecord i opóźnienia. Niestety spółka nie jest też zbyt zasobna w gotówkę. Tylko w III kw. wydano na działalność operacyjną i inwestycyjną 4,6 mln zł, a w kasie pozostało na koniec III kw. 5,9 mln zł gotówki. Oznacza to, że w takim tempie środki bez dopływu gotówki skończą się w połowie I kw. 2022 r. Oczywiście spółka może dostać kolejne transze dotacji, ale kiedy to się stanie ciężko zakładać. W tym kontekście nie dziwi zupełnie projekt uchwał na walne, gdzie zakłada się emisję 3 349 576 nowych akcji przy obecnie istniejących 16 747 883 akcjach. Co więcej, kursu akcji przed informacją spadał pokaźnie przez 5 sesji, więc najwyraźniej jest problem z utrzymaniem informacji poufnych w obrębie podmiotu.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.