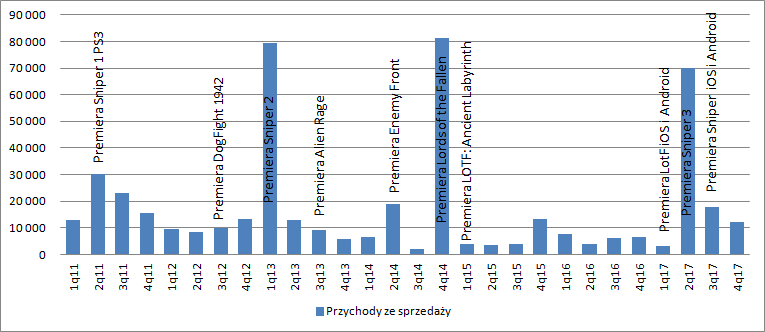

Stevie Wonder na strzelnicy – omówienie sprawozdania CI Games po IV kw. 2017 r.Z pewnością dla akcjonariuszy spółki był to ciężki rok. Choć do końca roku sprzedało się prawie milion egzemplarzy Snipera to niestety ciężko nazwać ten rok i ostatni kwartał udanym. Przychody w całym roku wyniosły 103 mln zł, natomiast w ostatnim kwartale roku 12,1 mln zł. Warto przy tym pamiętać, że w tym roku prócz Snipera 3 (dalej S3) na konsole i PC wydano także Snipera w wersji mobilnej, a także Lords of the Fallen (dalej LOTF) na iOS oraz Androida. W tym kontekście przychody w okresie premierowym na poziomie 70 mln zł wyglądają bardzo, bardzo blado i są niższe niż przychody w kwartale premierowym Snipera 2 czy LOTF. Jak na produkcję której budżet produkcyjny sięgał w początkowej wersji 40 mln zł, a faktycznie pewnie wyniósł około 60 mln zł to jest wynik naprawdę mizerny

kliknij, aby powiększyćW porównaniu do Snipera 2 i LOTF przychody w dwóch kolejnych kwartałach są jednak wyższe… Mogłoby się wydawać, że masa aktualizacji skłoniła graczy do zakupów, ale to jest tylko pół prawdy. W kwartale premierowym spółka zawiązała bardzo dużą rezerwę na zwroty – 26,1 mln zł, którą stopniowo w III i IV kwartale rozwiązywała. To przypuszczenie, bo poziom sprawozdania finansowego spółki jest naprawdę niski. Nie ma rozróżnienia na zakończone i niezakończone prace rozwojowe, nie ma rozpisania rezerw na utworzone/rozwiązane/wykorzystane. Jeśli się chwilę zastanowić to jednak wykorzystanie rezerwy powinno skutkować zwrotem nakładu, a w efekcie zwyżką zapasów. Nic takiego jednak nie miało miejsca, bo wartość zapasów spada. Można więc przypuszczać, że gros przychodów w III i IV kwartale pochodzi z rozwiązania rezerwy na zwroty, która spadła w III kw. o 15,1 mln zł (przy przychodach kwartalnych w wysokości 17,7 mln zł), a w IV kw. o 8,4 mln zł (przy przychodach 12,2 mln zł). Malutkim pozytywem jest fakt, że w IV kw. poza rezerwą wyniosła 3,7 mln zł wobec 2,5 mln zł w III kw. Drobnym, bo to z pewnością nie są wartości satysfakcjonujące.

kliknij, aby powiększyćProszę zauważyć, że nakłady na prace rozwojowe w drugiej połowie roku wyniosły 5,8 mln zł, a przychody nie pochodzące z rezerwy 6,2 mln zł. Prawdopodobnie większość nakładów to aktualizacje do gry, a zatem prawdopodobnie cała praca i koszt nad poprawą gry przyniosła jedynie kwoty zwrotu liczone w setkach tysięcy złoty, przynajmniej na tę chwilę.

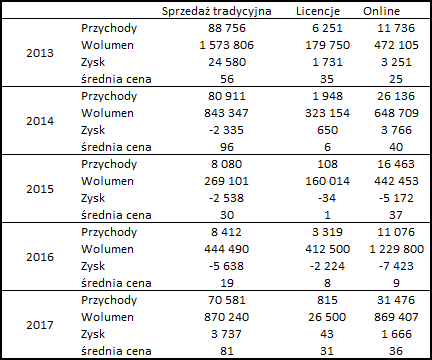

Według rachunku segmentowego sprzedaż pudełek osiągnęła poziom 870 tys. szt. To teoretycznie sprzedaż wszystkich gier spółki, ale można się domyślać, że parę lat po premierze raczej pudełek się już nie wydaje i wolumen stanowi w zasadzie S3. Średni dochód z pudełka w 2017 r. wyniósł 81 zł.

Znacznie niższy poziom średniej ceny dostaniemy w kanale cyfrowym -36 zł. Ale w tym kanale wolumen zrobiły raczej pozostałe przecenione produkcje spółki, a jest ich całkiem sporo: S1, S2, DogFihgt, Alien Rage, Enemy Front, LOTF. Całkowity wolumen w sprzedaży cyfrowej wynosi ok. 870 tys. sztuk, ale w największym serwisie Steam (udział w rynku na poziomie 80-90 proc.) sprzedało się ok. 160 tys. sztuk, które przyniosły szacunkowo 12-13 mln zł.

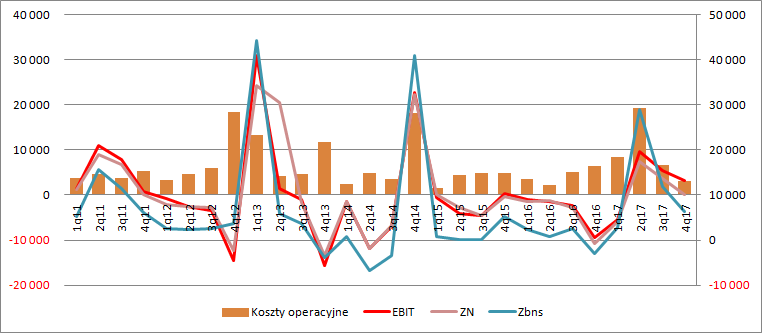

kliknij, aby powiększyćMarża brutto na sprzedaży wyniosła 6,4 mln zł w porównaniu do 12 mln zł kwartał wcześniej i 3 mln straty w IV kw. 2017 r. Niektórych ujemna marża może dziwić, ale spółka okresowo dokonuje przeglądu skapitalizowanych wnip i ich wartości odzyskiwanej. Jeśli ta jest mniejsza niż koszty to spisanie nakładów przechodzi przez zysk brutto na sprzedaży. Czasem to przeszacowanie pojawia się wprost jako odpis, a czasem jako zwiększenie amortyzacji w okresie i to właśnie ten drugi czynnik wystąpił przed rokiem – 9,2 mln zł. W obecnym kwartale amortyzacja wyniosła 3,7 mln zł, kwartał wcześniej 2,1 mln zł, natomiast w kwartale premiery 19,3 mln zł.

Od strony kosztowej ostatni kwartał nie był zbytnio obciążający – te operacyjne wyniosły 3,1 mln zł. To w zasadzie też nie jest zaskakujące, bo większość nakładów marketingowych poszła w okresie premiery i tuż przed nią. Koszty w II kw. roku wyniosły 19,3 mln zł, natomiast w I kw. 8,4 mln zł. EBIT w IV kwartale wyniósł 3,2 mln zł, natomiast w całym roku 12,7 mln zł.

Na poziomie netto mamy w zasadzie break even – 200 tys. zysku. Oczywiście mowa o samym IV kw., bo w całym roku było 5,4 mln zł zysku. Jak na kwartał gdzie debiutował tytuł aspirujący do segmentu AAA jest to wynik fatalny.

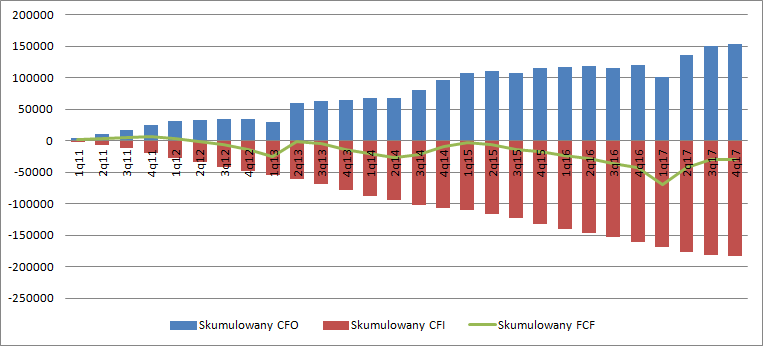

kliknij, aby powiększyćPrawda dla inwestorów jest niestety dość smutna. CI Games nie potrafi robić dobrych gier, ani także średnich gier, które potrafi dobrze sprzedać. Proszę zerknąć na wyniki w ujęciu długoterminowym:

kliknij, aby powiększyć

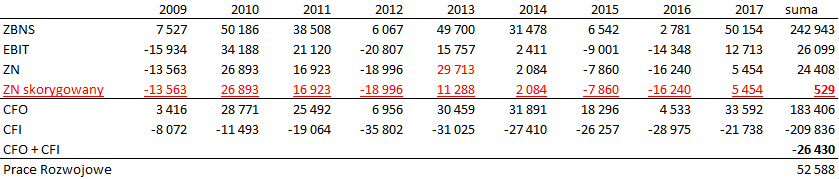

kliknij, aby powiększyćW ciągu ostatnich 9 lat spółka pokazała ŁĄCZNIE 24,4 mln zł zysku netto, który… pochodził z optymalizacji podatkowej w roku 2013. Po korekcie o ten oneoff dostaniemy łączny zysk w wysokości niecałych 6 mln zł. Niby spółka jest nad kreską (niewiele, ale formalnie jest), ale proszę zerknąć na przepływy. W ciągu 9 lat CI Games wygenerował 183,4 mln zł wpływów operacyjnych, ale jednocześnie wydał prawie 210 mln na pisanie gier. Z tego wynika, że w ciągu 9 lat działalność spółki pochłonęła 26 mln zł. Różnica pomiędzy zyskiem netto i przepływami odkłada się głównie na pracach rozwojowych, które tym razem w większości prawdopodobnie dotyczą S3 i są zakończone…

Można śmiało powiedzieć, że spółka nie zbudowała dla akcjonariuszy żadnej wartości.

Historia CI Games to 3 etapy. Pierwszy to niespodziewany sukces S1 i jak na skalę działalności bardzo duże zyski i wpływy gotówki. Potem przyszedł okres prób ekspansji, która w pierwszej fazie polegała na produkcji wielu tytułów jednocześnie. Niestety żadnemu z nich nie udało się powtórzyć sukcesu S1, a dzieła pokroju Enemy Front czy Alien Rage z pewnością nie zapiszą się pozytywnie w historii gamingu. Po drodze spółka trafiła nawet w jeden tytuł, a w zasadzie nie spółka tylko niemieckie studio DECK13. Gra miała większy budżet niż poprzedniczki i zbierała nawet pochlebne recenzje. W efekcie prezes i zarząd postanowili postawić na tytuł klasy AAA.

Skoro z podróży do gier AAA CI Games wraca na tarczy to nie może dziwić, że postanowiono coś zmienić. Pojawiła się nowa strategia, która zakłada między innymi:

- rezygnację z produkcji gier klasy AAA i koncentracja na mniejszych pod względem skali projektach,

które ma cechować wysoka jakość i zrównoważone budżety produkcyjne oraz marketingowe, dostosowane do rzeczywistego potencjału sprzedażowego danego projektu;

- doprowadzenie do sytuacji, w której Grupa kapitałowa Spółki będzie mogła

równocześnie realizować kilka tego rodzaju projektów. Docelowo, począwszy od 2018 r., Grupa CI Games powinna być w stanie przygotować przynajmniej jedną premierę w roku;

- maksymalizacja sprzedaży w cyfrowym kanale sprzedaży, przy jednoczesnym utrzymaniu obecności w tradycyjnym (pudełkowym) modelu dystrybucji;

- tworzenie gier zarówno wewnętrznym zespołem lub przy współpracy z zewnętrznymi podwykonawcami.

- wzmocnienie obecności na wybranych rynkach geograficznych, m.in. w Chinach.

- realizacja do 2020 r. co najmniej 3 projektów z budżetem 100 mln zł.

W tym roku spółka dodatkowo mocno odchudziła swoje zasoby ludzkie. Zgodnie z komunikatem wewnętrzne studio ma zostać ograniczone do 30 osób, natomiast na koniec roku w spółce było 79 pracowników produkcyjnych.

Rezygnacja z AAA to nie tyle decyzja spółki co w zasadzie wymóg. Na koniec roku spółka miała 28 mln aktywów obrotowych z czego ok. 20 mln stanowiły aktywa płynne (gotówka i należności), natomiast po stronie pasywnej widnieje ok. 8 mln zobowiązań i rezerw. Co ciekawe w kwocie tej mamy też 1,2 mln zaliczek, które nie znajdują wyjaśnienia w świetle przedstawionych komunikatów i informacji. Tak czy owak daje to kilkanaście milionów do dyspozycji, a po upłynnieniu zapasów nawet 20 mln zł. Do tego dochodzi 35 mln kredytu uzyskanego od mBanku.. Mamy więc teoretycznie do dyspozycji 50-55 mln zł. Biorąc pod uwagę, że S3 mógł kosztować łącznie z marketingiem nawet 80 mln zł jasnym jest, że spółki nie stać na klasę AAA, a kolejna emisja akcji raczej nie wchodzi w rachubę.

Najbardziej kontrowersyjny jest drugi punkt strategii, czyli mniejsze gry i jakość. To nigdy nie była mocna strona spółki - słabe AI i masa błędów – tak do tej pory wyglądały często produkcji CIG.

Pod znakiem zapytania stoi także plan wydania 3 gier, czyli jednej rocznie o budżecie 100 mln zł. Jak już napisałem do dyspozycji jest w tej chwili 50-55 mln zł i jest to kwota, która pozwala na wydanie nawet 2 tytułów średniej wielkości. Problem w tym, że jakość nie idzie w parze z czasem. Im szybciej produkujemy grę tym ta jakość raczej będzie mniejsza. Nie bez kozery mamy przekładanie premier przez CD Projekt czy 11 bit studios. Wydaje się, że dobra jakościowo gra musi być pisana co najmniej ze 2 lata. A to oznacza, że mogłaby zostać wydana najwcześniej w roku 2019. Wiadomo także, że CIG pracuje nad nowym shooterem taktycznym i szuka partnera do LOTF2, przy czym kolejna strzelanka jest już ponoć w fazie produkcyjnej. To prawdopodobnie ten tytuł zostanie wydany jako pierwszy i możliwe, że nawet w tym roku, ale jakością będzie pewnie bliżej do Alien Rage czy Enemy Front niż Battlefield’a. FPSy to bardzo konkurencyjny rynek i można zakładać, że efekt ekonomiczny będzie podobny do dwóch „średnich” produkcji.

Najwięcej potencjału jest w LOTF2, ale wydaje się, że zarząd nieco się pospieszył z wyprzedażami, które mają budować markę, bo LOTF2 jeśli ma mieć jakość musi zostać wydany nie wcześniej niż 2020 r. Tytuł po 6 latach od premiery i 3 od wyprzedaży może zostać już zapomniany.

Wydaje się, że z zarządzaniem w tej spółce nie jest najlepiej. Dobitnie świadczy o tym finansowa przeszłość, oceny graczy i niestety także ostatnie ruchy.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.