Innowacyjna fotowoltaika – omówienie wyników i sytuacji finansowej ML System po III kw. 2020 rokuZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPo bardzo udanym dla GK ML System II kw. 2020 r. jej dokonania w ramach

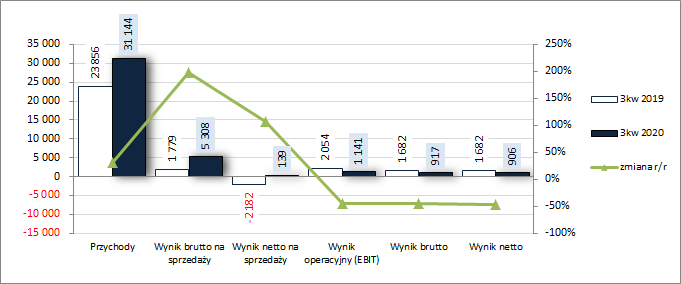

rachunku zysków i strat w kolejnym okresie sprawozdawczym, zakończonym 30 września, nie prezentują się już tak okazale. W obszarze działalności podstawowej Grupa odnotowała w ujęciu rok/roku wzrost skonsolidowanych przychodów o 31 proc., zysku brutto na sprzedaży o 198 proc. (marża brutto wzrosła z 7,5 proc. do 17 proc.), a w przypadku wyniku netto na sprzedaży wykazała niewielki zysk wobec straty przed rokiem (0,14 mln zł vs -2,18 mln zł; łączne koszty sprzedaży i ogólnego zarządu wzrosły r/r o 30 proc.). Na dalszych poziomach rachunku zysków i strat wyniki Grupy są już niższe w ujęciu r/r, przy czym w decydującej mierze jest to efekt dużo mniejszych przychodów netto z działalności pozostałej (1 mln zł wobec 4,2 mln zł przed rokiem; w tym głównie w związku z mniejszymi przychodami z dotacji). W rezultacie, na poziomie operacyjnym Grupa wykazała r/r spadek zysku o 44 proc., na poziomie brutto o 45 proc. (koszty finansowe netto wyniosły 224 tys. zł wobec 372 tys. zł przed rokiem), a na poziomie netto, po uwzględnieniu księgowań podatkowych, o 46 proc.

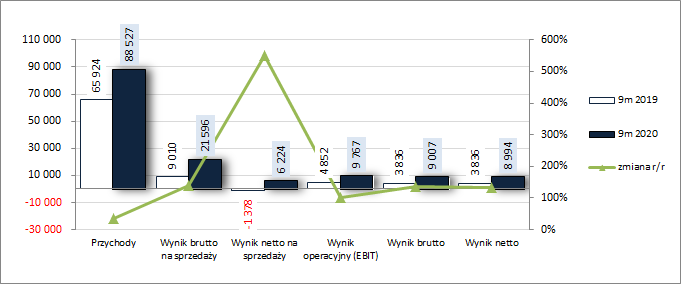

Jednocześnie, w ujęciu narastającym za 9 miesięcy, dokonania wynikowe Grupy wskazywały na spory progres r/r, w tym głównie za sprawą wspomnianego na wstępie II kw. W obszarze działalności podstawowej skonsolidowane przychody okazały się wyższe o 34 proc., zysk brutto na sprzedaży o 140 proc., a na poziomie wyniku netto na sprzedaży wykazano 6,2 mln zł zysku wobec 1,4 mln zł straty przed rokiem. W przypadku dalszych poziomów wynikowych odnotowano z kolei 3-cyfrowe progresje zysków – w przypadku zysku operacyjnego był to wzrost o 101 proc., w odniesieniu do zysku brutto o 135 proc., a dla zysku netto o 134 proc.

Od strony wartościowej sytuację tę zobrazowano na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

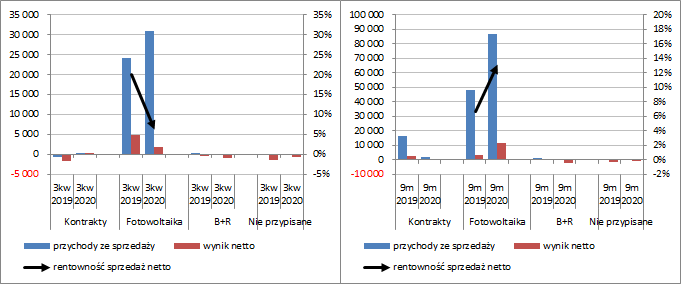

kliknij, aby powiększyć Z punktu widzenia rachunku segmentowego dominujący wpływ na wyniki Grupy miała główna działalność związana z fotowoltaiką, gdzie w okresie samego III kw. odnotowano r/r wzrost przychodów przy jednoczesnym spadku wyniku netto i rentowności sprzedaży (wspomniany wcześniej wpływ mniejszej dotacji), a w skali całych 9m wzrost wszystkich trzech wymienionych kategorii (wykres poniżej, jednostka – tys. zł oraz %).

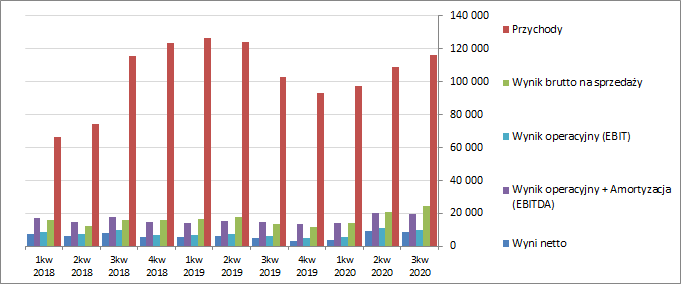

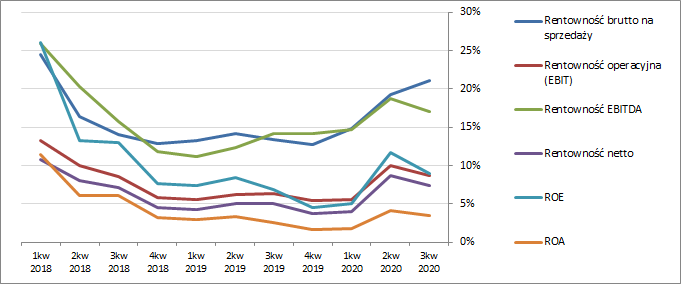

kliknij, aby powiększyć Patrząc na tendencje wynikowe i efektywnościowe Grupy ML System w szerszej perspektywie czasowej (wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %), od umownego „dołka” w IV kw. 2019 r. widać stopniową poprawę, w tym zwłaszcza w ograniczeniu do działalności podstawowej – systematyczny wzrost przychodów i wyniku brutto na sprzedaży, czemu towarzyszy również coraz wyższy poziom marży (rentowność brutto na sprzedaży). Niemniej jednak należy również odnotować, że wspomniana poprawa w odniesieniu do dalszych poziomów wynikowych w rachunku zysków i strat oraz opartych o nie wskaźników rentowności została w rozpatrywanym okresie sprawozdawczym częściowo zakłócona niższymi dotacjami. Co do ogólnego poziomu rentowności Grupy to może „nie rzuca on na kolana”, lecz trzeba tu zwrócić uwagę, że mamy niewątpliwie do czynienia z podmiotem innowacyjnym, który regularnie ponosi nakłady na działalność badawczo-rozwojową. Z jednej strony odbija się to in minus na bieżącym poziomie kosztów i tym samym rentowności, a z drugiej daje szanse na zdynamizowanie przychodów i wyników Grupy w przyszłości.

kliknij, aby powiększyć

kliknij, aby powiększyć Co do perspektyw Grupy w kolejnych okresach sprawozdawczych to z różnych komunikatów i wywiadów prasowych (komentarz do raportowanych wyników jest raczej mocno ograniczony) płynie generalnie pozytywny przekaz bazujący na oczekiwaniach dynamicznego rozwoju rynku fotowoltaicznego w kolejnych latach. Co prawda pewną niewiadomą pozostają inicjatywy wspierające prywatne inwestycje w fotowoltaikę ze strony państwa (kwestia kontynuacji programu „Mój prąd” i ulgi podatkowej), lecz nawet przy ich braku istotnym czynnikiem zachęcającym do tego typu inwestycji powinien być spodziewany wzrost cen prądu. Ponadto trzeba też pamiętać o tzw. celu OZE, czyli udziale odnawialnych źródeł energii w krajowym miksie energetycznym na dany rok, do którego zobowiązał się rząd na forum UE, i z którego wypełnieniem generalnie mamy problemy. Na 2020 r. cel ten był ustalony na poziomie 15 proc., a wedle szacunków może uda się osiągnąć 13 proc., co i tak będzie postępem. Biorąc pod uwagę, że cel na 2030 r. to osiągnięcie poziomu 21 proc., w kolejnych latach powinniśmy być świadkami dalszej dynamizacji inwestycji w odnawialne źródła energii, w tym również w fotowoltaikę.

W kontekście samego ML System warto zauważyć, że podmiot ten wyróżnia się tym, iż skupia się na tworzeniu własnych technologii, a w jego ofercie poza tradycyjnymi panelami fotowoltaicznymi znajdują się również dużo bardziej zaawansowane produkty łączące w sobie cechy materiałów budowlanych oraz elektrowni. Jak zaznaczył prezes Grupy w jednym z wywiadów o ile na rynku krajowym fotowoltaika kojarzy się z domami jednorodzinnymi i farmami fotowoltaicznymi, z takimi klasycznymi panelami, tak na rynku międzynarodowym ML System przede wszystkim jest znany z materiałów fotowoltaicznych, w tym produkcji elementów BIPV, fotowoltaiki zintegrowanej z budynkami, której idea polega na tym, że zamienia się tradycyjne materiały takie jak szkło, szkło zespolone, fasady przeszklone, przeszklone świetliki, żaluzje, fasady wentylowane, w materiały, które poza spełnianiem standardowych funkcji produkują również prąd.

W ramach opublikowanej strategii na lata 2020-2024, ML System zamierza dążyć do osiągnięcia pozycji globalnego dostawcy produktów bazujących na technologii kropek kwantowych dla szkła fotowoltaicznego, dedykowanych obiektom architektonicznym i sektorowi automotive. W pierwszej połowie 2021 r. Spółka planuje wdrożyć do masowej produkcji Quantum Glass – transparentną szybę zespoloną, generująca energię elektryczną. Zgodnie z założeniami, osiągnięcie pełnych mocy produkcyjnych jest planowane na koniec 2021 r. W kolejnych krokach, odpowiednio w 2022 r. oraz w 2023 r., firma planuje również uruchomić produkcję 2D Glass oraz Active Glass. Należy w tym miejscu zaznaczyć, że Grupa na drodze do realizacji tej strategii ma już całkiem realne osiągnięcia w postaci ochrony patentowej swoich innowacyjnych rozwiązań, dofinansowań projektów z NCBiR i PARP (12,8 mln zł z NCBiR na projekt QDrive – innowacyjne szkło aktywne dla branży automotiv oraz 88,45 mln zł na projekt Active Glass), czy umów współpracy w obszarze szkła budowlanego (Guardian Europe) i samochodowego (Pilkington Automotive Poland). Zgodnie z założeniami wspomnianej strategii Grupa w perspektywie 2024 r. chce osiągnąć poziom 400 mln zł przychodów ze sprzedaży przy jednoczesnej poprawie marży EBITDA.

Jeśli chodzi o

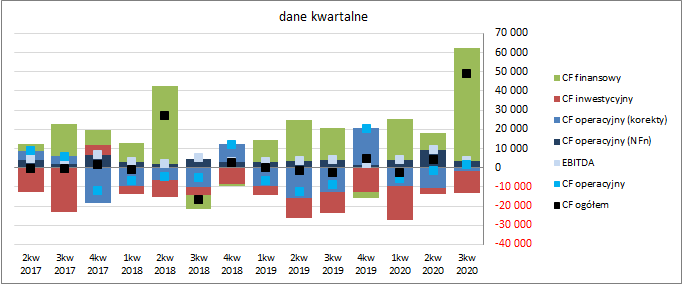

sprawozdanie z przepływów pieniężnych Grupy ML System to w skali rozpatrywanego okresu kwartalnego (wykres poniżej po lewej, jednostka – tys. zł) mamy w ujęciu r/r do czynienia ze sporą poprawą na poziomie salda ogólnego (49,1 mln zł wobec -2,66 mln zł). Należy tu jednakże zwrócić uwagę, że jakkolwiek miała w tym swój udział poprawa w obszarze operacyjnym (dopływ 1,8 mln zł gotówki wobec odpływu przed rokiem rzędu 8,8 mln zł, przy nieznacznym pogorszeniu r/r nadwyżki finansowej netto – 3,6 mln zł wobec 4,1 mln zł), to decydująca była zmiana w obszarze przepływów finansowych (58,9 mln zł dopływu wobec 16,8 mln zł przed rokiem; głównie efekt emisji akcji). W obszarze przepływów inwestycyjnych wykazano przy tym nieznacznie wyższe r/r wydatki netto dot. głównie nabycia środków trwałych i wartości niematerialnych (11,7 wobec 10,7 mln zł).

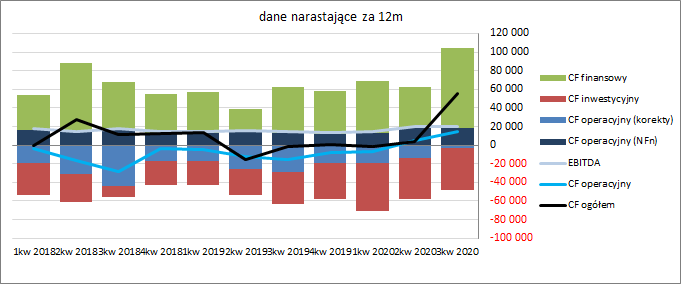

W ujęciu narastającym za 12m zmiany za rozpatrywany kwartał nie pozostały oczywiście bez wpływu na strukturę rachunku przepływów Grupy i zmiany w ramach poszczególnych sald. Za sprawą środków pozyskanych w drodze emisji akcji wpływy finansowe netto niemal podwoiły swoją wartość kw/kw, mając zdecydowanie największe znaczenie w poprawie salda na poziomie ogólnym. Poprawie uległy również przepływy operacyjne, które w głównej mierze opierały się na nadwyżce finansowej netto i za sprawą topniejących ujemnych korekt (głównie dot. składników kapitału obrotowego) przybliżyły się ponownie do poziomu wyniku EBITDA, potwierdzając jego coraz bardziej gotówkową jakość. Z kolei w przypadku przepływów inwestycyjnych utrzymano relatywnie wysoki poziom wydatków netto z poprzednich okresów.

kliknij, aby powiększyć

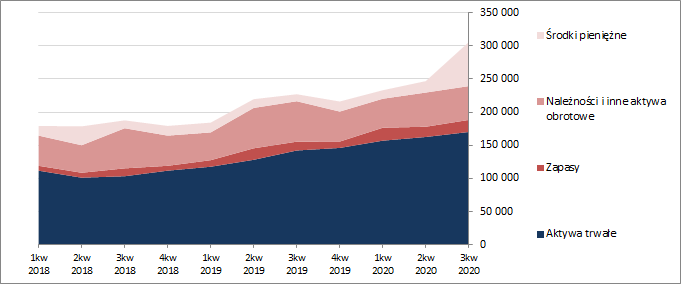

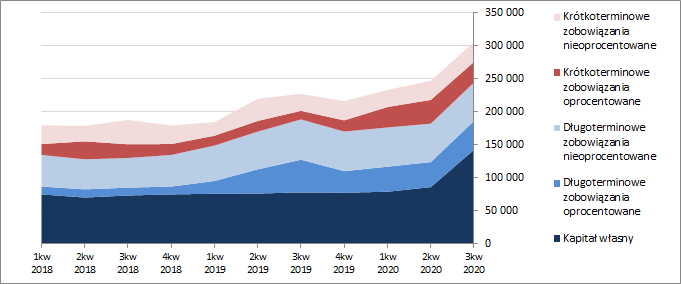

kliknij, aby powiększyćOcena sytuacji finansowejWzględem końca poprzedniego okresu sprawozdawczego ogólna suma bilansowa GK ML System zwiększyła się o 24 proc. Po stronie aktywów odnotowano wzrost wartości składników trwałych o 5 proc. (głównie w zakresie środków trwałych), a składników obrotowych o 61 proc. (w szczególności środków pieniężnych stanowiących pochodną kapitału pozyskanego w drodze emisji akcji i jeszcze niezagospodarowanego). Z kolei po stronie pasywów kapitał własny uległ zwiększeniu o 66 proc. (emisja akcji), a wartość zobowiązań ogółem o 1 proc. (dług krótkoterminowy zmniejszył się o 6 proc., a długoterminowy wzrósł o 6 proc.; jednocześnie dług oprocentowany zwiększył się przy tym o 1 proc. i stanowił na koniec okresu 46 proc. zadłużenia ogółem).

Przedstawione zmiany w zakresie głównych pozycji bilansowych wpłynęły na istotną poprawę w zakresie struktury kapitałowo-majątkowej Grupy (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Zwiększono nadwyżkę pokrycia aktywów trwałych kapitałem stałym do 144 proc., w tym pokrycie kapitałem własnym zbliżyło się do poziomu równowagi (84 proc.). Istotnie poprawiła się również struktura kapitału obrotowego netto, gdzie po dłuższym okresie jego deficytu względem bieżących potrzeb pojawiła się spora nadwyżka. Należy przy tym jednak pamiętać, że w dużym stopniu wynika to z kwestii niezagospodarowania środków pozyskanych w ramach emisji akcji i z dużym prawdopodobieństwem w kolejnych okresach sprawozdawczych będzie ta sytuacja podlegała korekcie wstecznej (tj. pewnemu pogorszeniu obu wskazanych struktur).

kliknij, aby powiększyć

kliknij, aby powiększyćPrzeprowadzona emisja akcji wpłynęła również pozytywnie na poszczególne relacje finansowe dotyczące płynności finansowej i zadłużenia, w ramach których odnotowano sporą poprawę i oddalono od poziomów uznawanych za graniczne. W szczególności dotyczy to obszaru zadłużenia, gdzie stan ogólnego zadłużenia aktywów uległ zmniejszeniu z 0,65 do 0,52, a finansowe zadłużenie kapitału własnego z 0,86 do 0,52, przy zdecydowanej poprawie relacji dług netto do EBIT/EBITDA z poziomów odpowiednio ponad 5 i blisko 3 do poniżej 1 roku (choć tu za sprawą wspomnianych wcześniej niezagospodarowanych środków pieniężnych należy spodziewać się w kolejnych okresach pewnej korekty wstecznej). W odniesieniu do płynności finansowej emisja akcji przełożyła się in plus zwłaszcza na jej wymiar statyczny (skokowy wzrost pokrycia zobowiązań krótkoterminowych aktywami obrotowymi - płynność bieżąca, w tym z pominięciem zapasów - płynność szybka, który jednakże i przed emisją akcji była na dobrym poziomie) i strukturalny (wspomniana wcześniej nadwyżka kapitału obrotowego). Wraz z poprawą w obszarze przepływów pieniężnych, poprawie uległa również płynność w wymiarze dochodowym (wzrost pokrycia zobowiązań krótkoterminowych przepływami operacyjnymi). Stąd też nie może dziwić, że serwisowy rating Grupy ML System, liczony na bazie modelu Altmana (EM Score), również zanotował spory skok – z poziomu B+ do BBB.

Link do wskaźników finansowych:

www.stockwatch.pl/gpw/mlsystem... Ocena sytuacji rynkowejZ punktu widzenia serwisowych automatów na dzień prezentowanego omówienia mamy spory rozstrzał wycen akcji GK ML System na GPW (od ok 6 zł za akcję w przypadku metody likwidacyjnej Wilcoxa do ok. 116 zł w przypadku mnożnika cena do przychodów). Oczywiście relatywnie niższe wartości generują mniej istotne metody majątkowe, pomijające kwestie dochodowości i perspektyw rozwojowych. W przypadku metod mnożnikowych mamy spory rozstrzał (od ok. 20 do ok 116 zł) w zależności od przyjętego mnożnika (najwyższe są wartości dla mnożników przychodowych, a najniższe dla wynikowych). Z kolei w odniesieniu do metod dochodowych biorąc pod uwagę bieżący wynik netto Grupy za 12m mamy wg. renty wieczystej przy koszcie kapitału rzędu 10 proc. wycenę ML System na poziomie 13,5 zł względem ponad 80 zł za akcję na GPW (dodatkowo trzeba tu pamiętać, że wyniki Grupy są mocno „podrasowane” otrzymywanymi dotacjami). Odwracając tu kalkulację można stwierdzić, że przy cenie rynkowej akcji Grupy na poziomie 80 zł uwzględniono już roczny wynik netto rzędu 51 mln zł. Jak więc widać rozbieżność jest spora, ale trzeba mieć tu również na uwadze perspektywy rozwojowe i dochodowe Emitenta wynikające z przedstawionej niedawno strategii na lata 2020-2024 i na tym głównie koncentruje się obecnie rynek.

Link do wskaźników

www.stockwatch.pl/gpw/mlsystem... oraz wycen

www.stockwatch.pl/gpw/mlsystem... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2.... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.