Licznikowa szansa - omówienie sytuacji finansowej i rynkowej grupy Sonel za III kw. 2021 r. Przed przejściem do analizy sprawozdania warto napisać kilka słów na temat przedmiotu działalności tej niezbyt popularnej spółki. Sonel prowadzi działalność na rynku montażu elektronicznego oraz na rynku aparatury pomiarowej. Spółka świadczy usługi z zakresu produkcji na zlecenie (montaż kontraktowy), produkcji własnych produktów (liczniki, mierniki), świadczenia usług pomiarowych oraz szkoleń. Mimo dość szerokiego rozrzutu działalności, spółka w swoich sprawozdaniach nie stosuje podziału na segmenty. Spółka tłumaczy, że "poszczególne sfery działalności wzajemnie się przenikają, są realizowane na tej samej bazie produkcyjnej..." więc, mimo, że przychody dość łatwo przyporządkować do potencjalnych segmentów, to nie da się tego zrobić w odniesieniu do aktywów. W sprawozdaniach spółki, dość skromnych w formie i zawartości, widać wyraźnie 3 grupy przychodów, które poniżej zostały krótko scharakteryzowane.

26 proc. przychodów w 2020 i 19 proc. w 2021 pochodziło od 1 odbiorcy (grupa Lincoln), dla której Sonel świadczy usługi montażu kontraktowego, czyli produkcji układów scalonych według specyfikacji klienta. Lincoln jest głównym i dominującym odbiorcą usług spółki z tego obszaru.

Drugą grupą produktową są różnego rodzaju mierniki - w tym obszarze, dającym 63 proc. przychodów w 2021 roku, brak dominującego klienta a sprzedaż jest prowadzona na rynku zarówno krajowym (34 proc. całości przychodów w 2021), unijnym (7 proc.) oraz w innych krajach (21 proc.).

Trzecia grupa produktowa to liczniki elektryczne, produkowane dla grupy Tauron. W 2021 pojawiają się informacje o kolejnych, dużych kontraktach z grupą Tauron na dostawę nowoczesnych mierników prądu (spółka zależna Foxytech). W 2021 roku sprzedaż dla Tauronu dynamiczne rośnie - w ciągu 3 kwartałów 2021 wyniosła 14,3 mln zł, a rok wcześnie 6,2 mln zł.

Podsumowując - Sonel prowadzi działalność w branży elektronicznej, głównie na rynku B2B, więc nie jest szerzej znany konsumentom. Skala działania spółki jest niewielka (przychody ponad 120 mln zł, kapitalizacja około 140 mln zł), ale spółka regularnie osiąga zyski i wypłaca dywidendy, co jest powodem aby się nią bliżej zainteresować.

Tyle tytułem wstępu, pora przejść do analizy sprawozdania finansowego.

Analiza sprawozdania finansowego

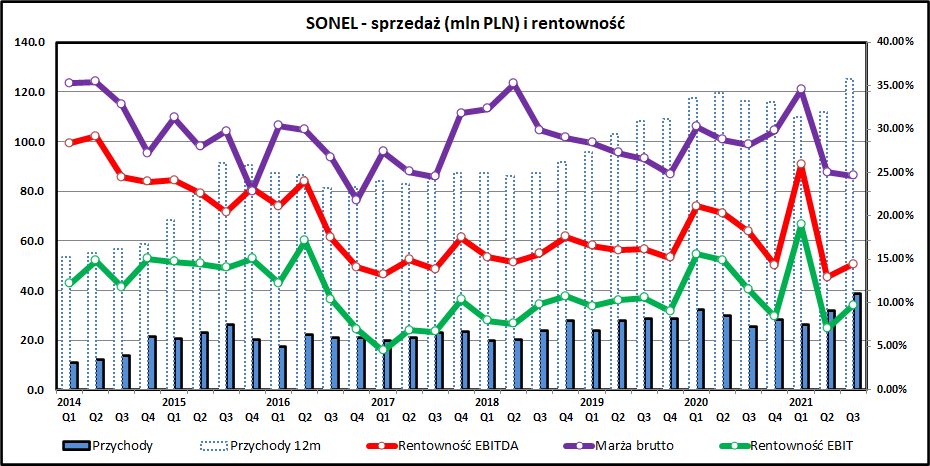

kliknij, aby powiększyćPrzychody kwartalne są dość nieregularne i nie widać wyraźnej sezonowości. Ostatnie 2 kwartały są jednak rekordowe w historii spółki i wywindowały przychody za poprzednie 12 miesięcy do rekordowego poziomu 125 mln zł. Rentowność działalności waha się dość mocno z kwartału na kwartał, ale na każdym poziomie marże są dodatnie i do tego relatywnie wysokie.

Zwraca uwagę skok rentowności w pierwszym kwartale 2021. Wynika on ze sprzedaży części udziałów w podmiocie zależnym Foxytech, działającym we współpracy z chińską firmą Ningbo Sanxing. Sonel sprzedał część udziałów temu zagranicznemu partnerowi, sama spółka Foxytech została dodatkowo dokapitalizowana a udział Sonel spadł do 40 proc. Sonel wykazał w związku z tą transakcja zysk na poziomie 1,12 mln zł. Co dość mylące, jest on prawdopodobnie wykazywany w regularnych przychodach ze sprzedaży, a nie jako pozostałe przychody operacyjne i w ten sposób podbija rentowność podstawowej działalności.

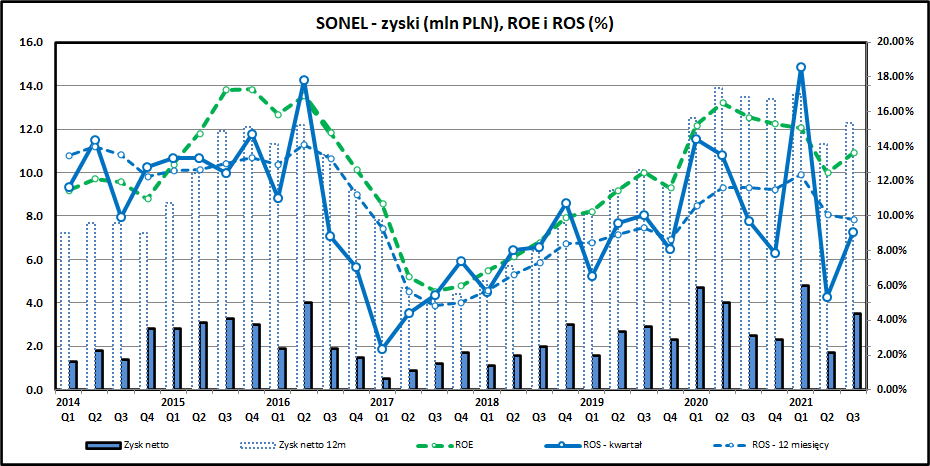

kliknij, aby powiększyćPlusem spółki jest stała zyskowność prowadzonej działalności. Przez 12 lat obecności na GPW Sonel wszystkie kwartały zakończył na plusie. Zyski są jednak dość nieregularne i potrafią się wahać dość mocno z kwartału na kwartał. 2020 rok zakończył się rekordowym zyskiem w historii spółki. 3 pierwsze kwartały 2021 są również bardzo dobre i patrząc na słaby IV kwartał 2020 widać w tym roku szanse na przebicie wyniku za 2020 rok.

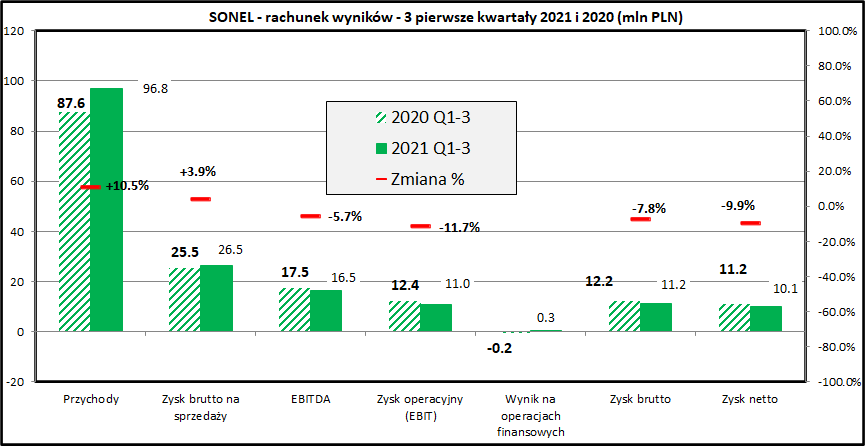

kliknij, aby powiększyćW ciągu 3 pierwszych kwartałów 2021 przychody wzrosły o 10,5 proc. w porównaniu do 3 pierwszych kwartałów 2020. Mniejsza dynamika jest widoczna na poziomie zysku ze sprzedaży (+3,9 proc.), mimo opisanego wcześniej jednorazowego dochodu ze sprzedaży udziałów w spółce zależnej. Zyski są kilka procent niższe niż rok wcześniej co wynika z wyższych o około 10 proc. kosztów sprzedaży i ogólnego zarządu (w sumie +1,9 mln zł więcej).

Zysk netto za 3 pierwsze kwartały jest niższy o 9,9 proc. niż rok wcześniej, zysk brutto o 7,8 proc. Wynik operacyjny jest zbliżony do wyniku przed opodatkowaniem, ponieważ Sonel nie posiada zadłużenia bankowego, w związku z tym nie ponosi kosztów zewnętrznego finansowania. Linia finansowa rachunku wyników jest dość skromna i ogranicza się do różnic kursowych. Spółka ma dość złożoną ekspozycję walutową - sprzedaje sporo na rynkach zagranicznych (EUR, USD, GPB) zaopatrując się w dużej mierze za granicą (USD) i oraz prowadząc operacje w Indiach (INR).

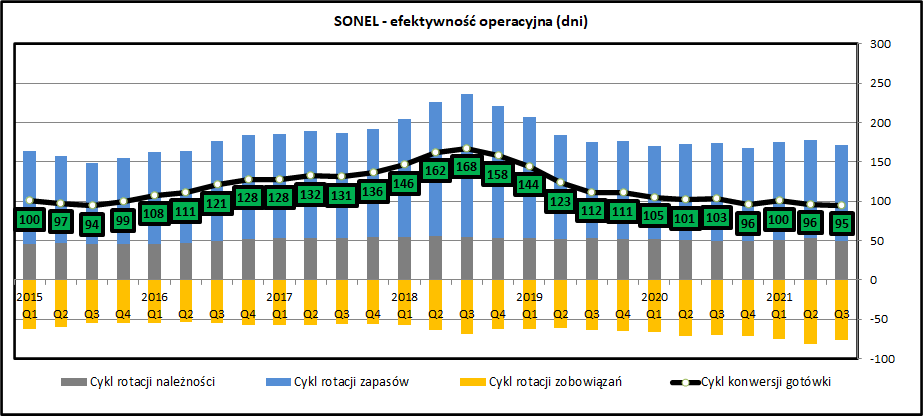

kliknij, aby powiększyćCykl konwersji gotówki w ostatnich kwartałach trwa około 100 dni - relatywnie długo, ale przy takim poziomie rentowności, jaki ma spółka jest to akceptowalne. W ciągu 3 ostatnich lat cykl konwersji gotówki uległ skróceniu o ponad 40 proc. od maksymalnych notowanych wartości. Najważniejszym elementem poprawy efektywności był fakt, że Sonel mocno skrócił średni okres utrzymywania zapasów, co głównie wynikało ze wzrostu przychodów w ostatnich latach przy zbliżonej kwocie zapasów.

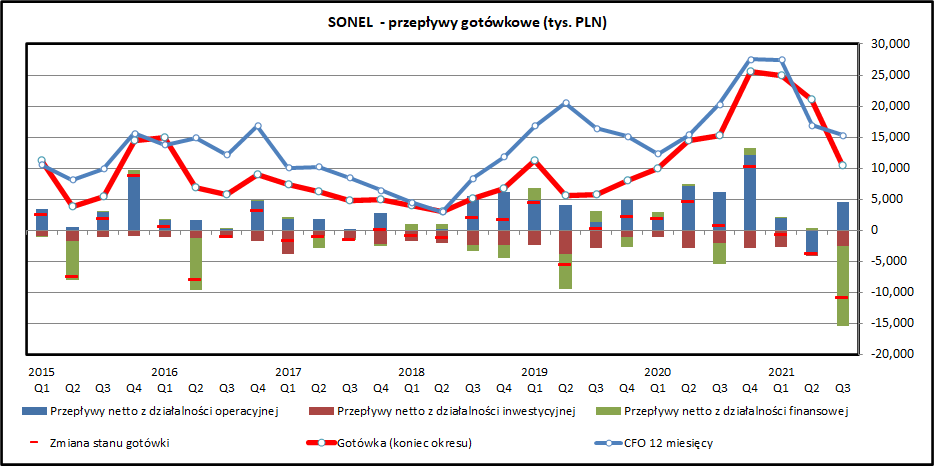

kliknij, aby powiększyćWiększość Sonel generuje gotówkę z operacji w kwotach dość nieregularnych z kwartału na kwartał, podobnie jak to widzieliśmy przy zyskach. Patrząc w szerszej perspektywie widać jednak, że gotówki w firmie systematycznie przybywa, na co składa się duża rentowność sprzedaży, amortyzacja oraz brak większego zapotrzebowania na kapitał obrotowy.

Widoczne na wykresie ujemne przepływy z działalności inwestycyjnej to głównie wydatki na wartości niematerialne wytwarzane we własnym zakresie, czyli przerzucanie części kosztów bieżącego funkcjonowania na bilans a nie na bezpośrednio na rachunek zysków i strat. Te wydatki wracają potem do rachunku przepływów pieniężnych w postaci amortyzacji.

Ujemne przepływy z działalności inwestycyjnej to regularnie wypłacane dywidendy.

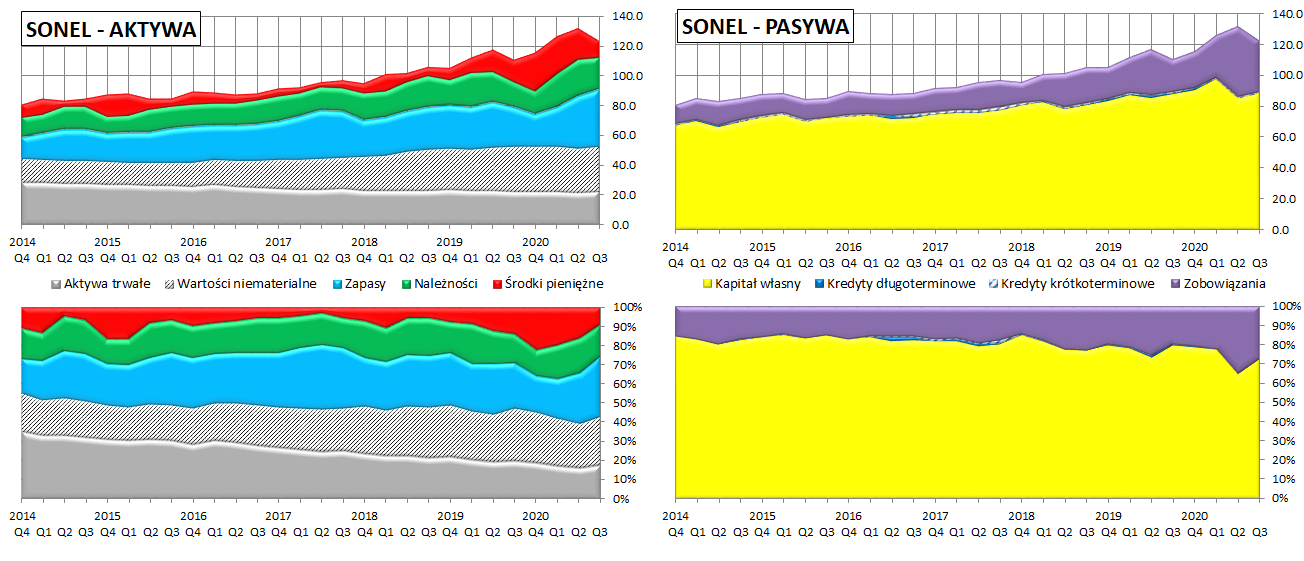

kliknij, aby powiększyćSuma bilansowa spółki systematycznie rośnie. Widać, że spółka w ostatnich kwartałach uzbierała sporo gotówki, której istotna część w III kwartale 2021 została wypłacona w formie dywidendy. Wartość majątku trwałego systematycznie maleje. Widoczne na wykresie wartości niematerialne i prawne to kapitalizacja prac rozwojowych (wartości niematerialne wytworzone we własnym zakresie zakończone i w trakcie), co oznacza, że spółka część kosztów przerzuca na bilans a potem je amortyzuje w rachunku wyników.

Po stronie pasywów trzeba odnotować, że spółka nie stosuje finansowania kapitałem obcym a wartość kapitału własnego systematycznie rośnie, co jest skutkiem zatrzymywania części generowanych zysków w firmie. Poza bilansem Sonel poręczył kwotę 8 mln zł spółce zależnej Foxytech, co jest związane z realizacją długoterminowych kontraktów z Tauronem. Jest to standardowa praktyka biznesowa.

PodsumowanieSonel ma za sobą kilka dobrych kwartałów i po słabszym okresie w latach 2017/2018 powrócił do poziomów zysków z 2016, które jednak są wypracowywane przy wyraźnie wyższych przychodach. Zyski w 2021 są jak na razie kilka procent niższe niż rok wcześniej ale raczej nie powinno to budzić obaw przy wyraźnie rosnących przychodach.

Spółka w 2021 dokonała istotnej reorganizacji, zmniejszając udział w spółce zależnej Foxytech z 80 proc. do 40 proc.. Jednocześnie ta spółka zależna wyraźnie zwiększyła skalę działalności podpisując spore, jak na skalę działania Sonel, kontrakty z grupą Tauron. Patrząc na perspektywy wymiany tradycyjnych liczników elektrycznych na liczniki inteligentne ta współpraca może dużo dać spółce, zwłaszcza gdyby udało się rozpocząć produkcję również na rzecz innych dystrybutorów energii.

Spółka opublikowała strategię na lata 2022-2024. W obszarze finansowym stawia ona za cel wzrost sprzedaży do 135 mln zł w 2024 przy zachowaniu rentowności kapitału własnego na poziomie 17 proc. W kwestii przychodów do realizacji jest blisko już teraz - przychody za ostatnie 12 miesięcy to 125 mln zł a ROE wynosi około 14 proc. W kwestiach strategicznych spółka zakłada kontynuowanie dotychczasowych linii produktowych oraz poszukiwanie nowych szans biznesowych głównie w obszarze elektromobilności i transformacji energetycznej. Kompetencje techniczne spółki pasują do tego kierunku, pytanie czy Sonel będzie w stanie znaleźć dla siebie niszę o odpowiednim rozmiarze i rentowności. Spółka prowadzi w Polsce działalność kojarzoną raczej z outsourcingiem produkcji do Chin i innych krajów azjatyckich, więc konkurencja ma charakter globalny. Skoro jednak Sonel osiągał do tej pory rentowność w tej branży, to biorąc pod uwagę trendy globalne (skracanie łańcuchów dostaw) to taka strategia może przynieść sukces.

Patrząc na wskaźniki wyceny Sonel wygląda korzystne, chociaż trzeba pamiętać o relatywnie małej kapitalizacji i niezbyt modnej branży w jakiej spółka działa. Wskaźnik cena/zysk wynosi 12,4 co jest wartością trochę gorszą od średniej dla WIG (10,5) i SWIG (10,2). Warto zwrócić uwagę, że Sonel wypłaca dywidendę nieprzerwanie od początku bytności na GPW. 12 lat ciągłości w tym obszarze daje spółce, jak na polskie warunki, status "dywidendowego arystokraty". Stopa dywidendy wynosi aktualnie 9,8 proc., ale może być ona trudna do powtórzenia z uwagi na wypłatę w 2021 części zakumulowanych zysków z poprzednich lat.

Sonel jest spółką małą i niezbyt popularną, która jednak może się pochwalić dobrą rentownością i aktualnie wyraźnie zwiększa przychody. Jeśli spółka będzie się dalej rozwijać i zwiększać skalę działania, to powinno to znaleźć odzwierciedlenie w cenach akcji.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.