PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

7 października 2021 12:33:04

przy kursie: 62,30 zł

Mieliśmy błędy w wynikach. Dziś wieczorem powinno być już dobrze Jeśli chodzi o wpływ walut na wyniki to od siebie dodam do analizy dwa zdania. Choć Kernel jest spółką działającą na Ukrainie, to przyjął jako walutę prezentacji i walutę funkcjonalną dla spółki USD. Z tego powodu Hrywnę trzeba uznać jako walutę obcą i od strony bilansowej ma tylko przeliczenie gotówki, zobowiązań i należności, które spółka posiada w Hrywnie, na USD i pochodzące z tego różnice kursowe. Co wartości to na 30 czerwca pozycja netto w hrywnie była dodatnia i tak umocnienie ukraińskiej waluty o 10 proc. spowodowałoby 6,6 mln USD zysku, a osłabienie o 10 proc. 8,3 mln USD straty.

|

|

48

Dołączył: 2020-06-08

Wpisów: 99

Wysłane:

7 października 2021 13:47:14

przy kursie: 62,30 zł

Dzięki maccc za analizę. Niestety jest w niej dosyć duży babol. Kwestia przeszacowania aktywów biologicznych: macc napisał(a):Jak wiemy środek roku, ze względu na panujące warunki atmosferyczne, to zwykle okres w którym następuje największy wzrost roślin, co spółka zgodnie z MSR Rolnictwo odzwierciedla poprzez przeszacowanie wyceny aktywów biologicznych. Ze 191 mln USD wyniku EBITDA segmentu w II kw., ok. 63 mln USD pochodziło właśnie z tego przeszacowania. Primo – oczywiście można od strony agrotechnicznej uznawać wiosnę, za najważniejszą część sezonu, ale od storny księgowej ważny jest moment siewu – wtedy zostaje rozpoznane aktywo biologiczne i ewentualny zysk z tym związany – dlatego konkurencja (Astrata, IMC), rzeczywiście sezonowo ma Q2 kalendarzowy z największymi księgowymi wartościami zysku. W przypadku Kernela księgowanie jest jednak nieco inne. Kernel nie tylko rozpoznaje aktywa biologiczne w danym kwartale, ale także ekspensuje to co zostało rozpoznane rok wcześniej. Także w przypadku. Kiedy e.g. mamy 2 idealnie takie same sezony, także koszty, yieldy, czas siewu, struktura plonów, czas zbiorów, stopa dyskonta jest taka sama, wtedy Kernel praktycznie nie będzie rozpoznawać zysku/straty ze względu na rewaluacje aktywów biologicznych. Zysk zostanie rozpoznany podczas sprzedaży. W praktyce mamy zmiany związane z płodozmianem i cenami. Fakt, że mamy dużą pozytywną wartość na koniec roku to jest głównie kwestia dużej różnicy cen między sezonami. To 133 mln USD zaksięgowane jako zysk z BA ma cały czas efekt papierowy oczywiście.. No i przechodzimy do babola. Autor w 3cim wkresie w poście miksuje 2 sezony. W Q1, Q2 i Q3 także obliczenie wartości zmiany aktywów biologicznych mając wartość w q4 dysponując wartością końcoworoczną wydaje się być kwestią prostej matematyki. Niemniej jednak rok finansowy tak naprawdę zawiera 2 sezony rolnicze i tutaj jest cały problem. Zysk uzyskany ze zmiany wyceny aktywów biologicznych w Q3 (i dalszy związany ze zmianami parametrów sprzedaży, yieldów etc.) jest potem zrealizowany podczas sprzedaży, która następuje zazwyczaj praktycznie w całości w danym roku finansowym. To co jest koncoworocznym wynikiem jeśli chodzi o wycene aktywów biologicznych jest zamierzone głównie na nowy sezon. Biorąc pod uwagę, że w q1 jest możliwe obsiewanie pól oziminami oraz, że część inwentarza z danych zbiorów może być sprzedana jeszcze w kolejnym roku finansowym (własny słonecznik tłoczony jest zazwyczaj na końcu), nie musi to wyglądać w 100% w taki sposób oczywiście. Niemniej jednaj dobrym przybliżeniem wartości jaka została rozpoznana jako zmiana wartości aktywów biologicznych jest uwzględnianie Q2 FY, Q3 FY i raportu rocznego. Także rozkład zysków za Q4 w fY 2021 (ale też we wcześniejszych latach) jest błędny. Biorąc pod uwagę powyższę, w sektorze farmingu zysk związany z wyceną aktywów biologicznych będzie wynosić ~170 mln USD, reszta będzie związana ze żniwami 2020 i sprzedażą inwentarza (w dużej części słonecznika, pewnie też części kukurydzy). Co ważne a nie zostało nadmienione w opisie, jest to, że cashowa EBITDA (bez wpływu IFRS oraz rewalucji aktywów biologicznych) za FY2021 wynosi 265 mln USD. Guidline w raporcie za Q3 FY był 230 mln USD – także mamy 35 mln USD upsidu!. Jeśli chodzi o szacunki za zyski z obecnego sezonu, 265 mln USD nie powinno być brane pod uwagę, ponieważ w FY 2020 było rozpoznane 22 mln USD straty z wycey BA, więc faktyczny zysk z sezonu to 243 mln USD. Cały czas biorąc pod uwagę wzrosty cen płodów, lepsze yieldy, nie tak wysokie (jeszcze) wzrosty kosztów potencjał na kolejny sezon jest bardzo wysoki. Komentarz związany z przetwórstwem słonecznika też nie oddaje całej prawdy – w q4 rzeczywiście zanotowane były negatywne wartości EBITDA oraz zaksięgowana została strata operacyjna. Główną przyczyną wartości negatywnych były wydarzenia typu one off: Cytat:one-off trading loss on position recognized in the Q4 FY2021; and • one-off loss due to several farmers’ defaults under forward agreements to supply sunflower seeds to Kernel at pre-determined fixed price. Bez tego marża EBITDA na tłoczeniu zapewne byłaby lekko pozytywna. W przypadku długu – tutaj stwierdzenie, że większość długu jest denominowana w USD to jest półprawda. Dług w bankach tak, dług w postaci obligacji jest w EUR. Długu w postaci obligacji jest więcej niż długu w bankach. No, ale EUR/USD jest o wiele bardziej stabilny niż UAH/USD, więc to nie powinien być taki problem. Jak już jest przedstawiona zabawa ze stopą dyskontową, to polecam stronę 130 i 131 raportu. Mamy tam wartości które zostały wykorzystane. Można zobaczyć jak różniły się stopy dyskontowe w roku obecnym i poprzednim. Jeśli chodz o komentarz do wyceny związanej z różnymi wartościami stopy dyskontowej i kontrybucji avere: macc napisał(a):Takie podejście ma jednak jedną podstawową wadę. Zakłada ono utrzymywanie się stałych wyników w czasie, a tym samym stałych, wysokich cen surowców rolnych

Ja bym jednak nadmienił, że rok był wujowy w co najmniej połowie – fizyczny trading miał bardzo zaniżone marże, tłoczenie historycznie najniższe wyniki pokazało – wysokie ceny surowców rolnych nie są warunkiem koniecznym (co pokazały poprzednie lata), żeby na tych dwóch działkach zarabiać dobre pieniądze. Avere oczywiście zarobiło dobre pieniądze w związku z wahaniami cen, ale jeśli chodzi o core bizness, to tylko farming jest uzależniony w dużym stopniu od cen na rynkach światowych. Tłoczenie i fizyczna infrastruktura i trading jest dużo bardziej zależne od sytuacji lokalnej – wielkości zbiorów na Ukrainie.

Edytowany: 7 października 2021 16:07

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

7 października 2021 17:52:12

przy kursie: 62,30 zł

Dzięki za feedback, ale uprzedzając nieco macca, chciałbym dopytać Cię o parę rzeczy, w szczególności ten fragment. Cytat:W przypadku Kernela księgowanie jest jednak nieco inne. Kernel nie tylko rozpoznaje aktywa biologiczne w danym kwartale, ale także ekspensuje to co zostało rozpoznane rok wcześniej. Także w przypadku. Kiedy e.g. mamy 2 idealnie takie same sezony, także koszty, yieldy, czas siewu, struktura plonów, czas zbiorów, stopa dyskonta jest taka sama, wtedy Kernel praktycznie nie będzie rozpoznawać zysku/straty ze względu na rewaluacje aktywów biologicznych. Według mnie jednak będzie rozpoznawał takie zyski. Dlaczego? Dlatego, że właśnie następuje wzrost biologiczny i z mniejszej ilości ziarna robi się większa ilość ziarna. Jeśli mamy zbiory, to część (mniejszą) tego zbioru sprzedajemy część zostawiamy w cenie nabycia, czyli cenie sprzedaży pod zasianie. Weźmy taki przykład jak poniżej z pominięciem kosztów sprzedaży i zmiany oceny yieldów. Założenia: yield 7t/ha cena kukurydzy niezmienna i wynosząca 200USD/t, do uzyskania takiego yieldu potrzeba 1tony ziarna. Kwartały oznaczam zgodnie z rokiem kalendarzowym. Stopa dyskontowa równa 1, bez kosztu pieniądza w czasie. Q2Y1 (rok kalendarzowy) - zasiew. Na początek okresu mamy 1t kukurydzy w zapasach o wartości 200 USD. W momencie zasiewu rozpoznajemy aktywo biologiczne, więc 7t razy 200 USD, czyli razem 1400 USD. Z wyceny BA jest 1200 USD. Q3Y1 Żniwa BA spada o 1400 pojawia się zapas na 1400 USD Q4Y1 Spółka sprzedaje 3 tony i ma 600 USD przychodu, ale też 600 USD kosztu. W kasie jest na koniec 600 USD, w zapasach 4t o wartości 800 USD. Q1Y2 Spółka sprzedaje 3 tony i ma 600 USD przychodu, ale też 600 USD kosztu. Zapas 1t o wartości 200 USD, gotówka 1200 USD. Q2Y2 Tę tonę co została zasiewa i z niej rozpoznaje BA o wartości 1400 USD. W kasie na koniec kwartału 1200 USD, zapasy zero, BA 1400 I tak w kółko. Oczywiście życie jest bardziej skomplikowane, bo mamy też zboża ozime, czy czasem żniwa rozłożone na 3 i 4 kwartał. Stopa dyskontowa też powinna odzwierciedlać ryzyko i w związku z tym rozpoznanie aktywa bilogicznego będzie o parę procent. niższa niż ceny sprzedaży. Ze względu na pogodę zmienia się w trakcie roku też sam yield. Na początku w Q2 raczej jest konserwatywny, bo nie wiadomo czy nie będzie suszy itd. Rozpoznanie zysku w momencie sprzedaży byłoby niezgodne z duchem IAS41. Z uwzględnianiem tych one-offów też byłbym ostrożny. Co prawda nie słuchałem komentarza zarządu, ale z tego co przytaczasz, to dlaczego Twoim zdaniem należałby uznać stratę na handlu za zdarzenie jednorazowe?

|

|

|

|

|

22

Dołączył: 2021-10-04

Wpisów: 88

Wysłane:

7 października 2021 20:46:27

przy kursie: 62,30 zł

Ciekawa dyskusja . Pamiętacie tylko, że Zarząd bardzo konserwatywnie i ostrożnie podchodzi do przeszacowań BA i realna sprzedaż będzie po cenach ok +10% spokojnie w stosunku do ich wyceny.

Odnośnie wyników za Q1 2021/22 to faktycznie Avere już tyle nie dołoży, ale powiedzieli, że coś na pewno tak, w końcu mamy nadal wahania cen .

Farming moim zdaniem będzie kosmiczny w Q1 , ale handel będzie tez dobry, tłoczenie slonecznika pewnie w Q2 i Q3 będzie rekordowe. No i nowa tłocznia dołoży w Q4.

Co ważne- wszystkie szacunki zarządu muszą być za bardzo konserwatywne , bo inaczej już dawno mielibyśmy cenę powyżej 65 zł i nic by nie kupili

|

|

PREMIUM

104

Dołączył: 2009-03-11

Wpisów: 974

Wysłane:

8 października 2021 09:37:32

przy kursie: 63,80 zł

Globalny indeks cen żywności we wrześniu 2021 r. ponownie wzrósł, tym razem do najwyższego poziomu od 10 lat – poinformowała Organizacja Narodów Zjednoczonych do spraw Wyżywienia i Rolnictwa (FAO). Indeks FAO przyjął w minionym miesiącu wartość 130 pkt wobec 128,5 pkt w sierpniu. (rewizja z 127,4 pkt). W ujęciu miesięcznym ceny wzrosły przeciętnie o 1,2 proc., zaś względem września 2021 r. były aż o 32,8 proc. wyższe. źródło: www.bankier.pl/wiadomosc/Swiat...

|

|

48

Dołączył: 2020-06-08

Wpisów: 99

Wysłane:

8 października 2021 10:39:13

przy kursie: 63,80 zł

Anty-teresa. Normalnie to tak jest - sezonowość wyników jest oczywista w przypadku IMC, czy Astarty. W przypadku Kernela nie ma, właśnie bo ekspensują poprzednie zbiory w tym samym czasie, różnice w wycenie robi otoczenie cenowe, koszty, dyskonto, zmiana rozmoznanego areału, no i potem wychodzi wartość którą się otrzymuje. W zeszłym roku w Q4 FY wpływ BA na wyniki kwartalne to było tylko 8mln - a teoretycznie w tym kwartale rozpoznają większość aktywów biologicznych, także oczywiście zysk nie był z samego rozpoznania, tylko różnic między latami.

Samo rozpoznanie powinno się nie robić ostrożnie, raczej w stanie w jakim obecnie widzimy plony, zakładając najbardziej prawdopodobny scenariusz pogodowy. Dużo firm robi to ostrożnie. Kernel jest taką firmą. Jeśli zobaczy się ile mają BA aktualnie, czy na koniec poprzednich lat, a ile wyszło finalnie przychodów z segmentu, to różnice są bardzo duże i nie wynikają tylko z dyskontowania tylko z dużych różnicach w założeniach a rzeczywistością. Finalnie powstaje nam dysproporcja między tym co jest bookowane a późniejszą sprzedażą. Oczywiście w idealnym świecie te różnice by były nie wielkie, ale jednak są. Jeśli chodzi o rozpoznanie zysków, to e.g. mamy taki fragment w sprawozdaniu za q3 FY2020:

Farming

• At the end of Q3 FY2020, we remained long for more than 700

thousand tons of corn and a major portion of sunflower seeds of own

produce, as we decided to crush sunflower seeds produced by our

farming division at the end of the season. As a result, a large portion

of segment EBITDA is to be recognized in the last quarter of FY2020

A w tym czasie nie było dużych zmian cen, także nie miałoby sensu mieć zabookowany duży zysk z tych wolumenów. Tak samo podczas rozmowy z IR padło stweirdzenie, że EBITDA segmentu będzie miała kontrybucje nie związaną z wyceną BA, bo w Q4 sprzedawali swój słonecznik do tłoczenia.

Nie mówie, że mi się jakoś specjalnie podoba jak oni to księgują, ale no jest jak jest i finalnie wychodzi, że spora część EBITDY jest rozpoznawana w momencie sprzedaży, czy to jest z duchem z IFRS czy nie to nie ma wielkiego znaczenia, jeśli przechodzi przez audyt ;).

W ogóle to range of observable inputs w obecnym raporcie jest niższy niż w zeszłym, dyskonto też, także jest cały czas duży potencjał na bardzo fajną kontrybucje farmingu w FY2022.

Jeśli chodzi o one offy w tłoczeniu:

Firma generalnie rzecz biorąc ma polityke balnaced book jeśli chodzi o sprzedaż oleju i paszy - także jak zapewni sobie pewne wolumeny ziarna, odrazu sprzedaje olej, zabezpieczając w ten sposób marże. Jeśli firma miała z tradingu stratę, to znaczy, że na pewną ilość ziarna nie zabezpieczyli sobie sprzedaży produktów, biorąc ryzyko ewolucji cenowej na siebie - co nie jest generalnie ich linią biznesową. Tak samo z tego powodu ponieśli stratę z defaultów rolników - mieli dostać ziarno, ale fizycznie nie było dostaw, także musieli sobie zabezpieczyć wolumeny z innych źródeł, prawdopodobnie droższych, sprzedając olej po wcześniej zakontraktowanej cenie. Takie wydażenia to raczej wyjątek niż reguła, także zdecydowanie trzeba traktować to jako one offy.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

8 października 2021 12:31:53

przy kursie: 63,80 zł

Nie rozumiem co znaczy ekspansują? Chcesz powiedzieć, że po żniwach nie wrzucają ziarna w zapasy, tylko trzymają cały czas na aktywach bilogicznych? Czy, że przeszacowują zapasy? Obydwie rzeczy byłby niezgodne z MSR. Pamiętajmy także, że przez audytora badany jest tylko raport roczny. I owszem w raporcie rocznym mamy korektę BA przed żniwami (w związku choćby ze zwijaniem się dyskonta, zmianą yieldów czy w końcu cen) które potem idą na zapas oraz wycenę nowych BA po zasiewie. Ale nie bardzo rozumiem, gdzie jest ten błąd u macca. Fragment z raportu oznacza dla mnie, że mieli to wycenione niżej na zapasie i w momencie odsprzedania do rafinerii po cenie rynkowej wykazują zyski.

|

|

48

Dołączył: 2020-06-08

Wpisów: 99

Wysłane:

8 października 2021 12:48:01

przy kursie: 63,80 zł

No rozpoznają BA z nowego sezonu, ale odejmują od tego to co było rok wcześniej. To tak w uproszczeniu - dlatego nie mamy tej sezonowości w wynikach. A jeśli chodzi o fragment, który przytoczyłem, to raczej pokazuje jak wygląda praktyka u nich. Rok temu nie było jazd z cenami, także po prostu u nich raczej taka praktyka, że są bardzo ostrożni z wycenami, i większość zysku nie jest rozpoznawana jako rewaluacja BA, tylko jak się to scashowuje, chociaż teoretycznie z duchem IFRS takie różnice powinny być tylko w sytuacjach jak następuje ewolucja w cenach.

Generalnie jest to księgowanie Kernela dosyć pokrętne, ich IR nie był podczas rozmowy dokładnie mi tego wytłumaczyć jak się bytałem o wycene BA. Nie jest też tak, że sam to w 100% rozumiem pewnie. No ale jestem pewien, że w q4 zysk z rewaluacji BA jest związany nie z samą wartością BA, tylko z różnicą yoy. Także jeśli w przyszłym roku będzie dobre otoczenie cenowo kosztowe, ale nie lepsze niż obecnie, to nie będą rozpoznawali zysku w q4 z powodu rewaluacji BA. Jeśli będzie dobre, ale trochę gorsze niż obecnie, to mogą nawet rozpoznać stratę. Ale to wcale nie będzie znaczyć, że farming nie będzie dobrze zarabiać. Raczej da nam jakiś pogląd relatywny sytuacji rok do roku, co zresztą nadmienił Kowalczuk na callu, że w przyszłym roku mogą mieć stratę na BA rozpoznaną jeśli sytuacja będzie gorsza niż obecnie. Takie coś co zresztą miało miejsce w FY2020, bo na koniec czerwca otoczenie cenowe było gorsze niż rok wcześniej.

Edytowany: 8 października 2021 12:53

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

8 października 2021 19:38:07

przy kursie: 63,80 zł

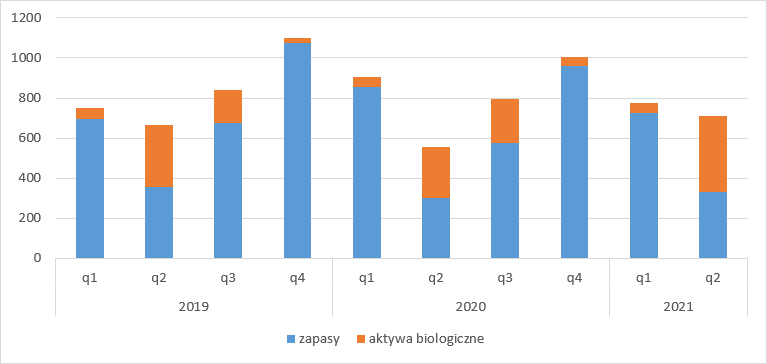

Dobra, może nieco uporządkujmy. Rozpoznanie zysku z tytułu wyceny aktywów biologicznych to jedno, natomiast drugie to ich wartość bilansowa. Od strony księgowej, zgodnie z MSR41 jest tak, że aktywo biologiczne (w tym przypadku uprawa zboża) w momencie zbioru przechodzi na zapas w cenie nabycia, czyli w cenie z wyceny. Jasnym jest, że w momencie zbiorów wartość bilansowa aktywów spada, a rośnie wartość zapasów. Po zbiorze nic już z zapasem nie można zrobić, poza odpisem - on nie jest wykazywany w wartości godziwej, tylko w koszcie historycznym, którym jest wartość z wyceny przy zbiorze. I tak to działać powinno też w Kernelu i w dużej mierze działa. - oznaczenie kwartałów zgodnie z rokiem kalendarzowym

kliknij, aby powiększyćWzrosty są w kalendarzowych Q2 i Q3, czyli w tych miesiącach, kiedy zboże jest zasiane na polach. W Q3 część jest już zbierana - widać wzrost zapasów i druga część podlega zbiorom w Q4 - wtedy BA spadają prawie do zera. Prawie, bo mamy zboża ozime i tak jak pisałeś fakt ich posadzenia stanowi powód do rozpoznania BA, co więcej, tam szacunki mogą być bardzo ostrożne jeśli chodzi o wycenę, a sama wartość BA może wynikać z nakładów na prace polowe i przygotowanie gruntu pod zasiew. Do momentu zasiewu koszty prac polowych w Kernelu leżą na zapasie, konkretnie produkcji w toku, natomiast w momencie siemu są przenoszone z tej pozycji do BA. Dodatkowo jeszcze spółka ma trzodę i bydło i część jest przeznaczona do sprzedaży i ta jest tez prezentowana w BA i na powyższym wykresie. Po zbiorach, czyli po 4Q kalendarzowym masz w bilansie tylko aktywa biologiczne które dotyczą przyszłego zbioru. Starych tam być nie powinno bo zostały zebrane i nic nie wskazuje na to, żeby były. Teraz rzut oka na notę:

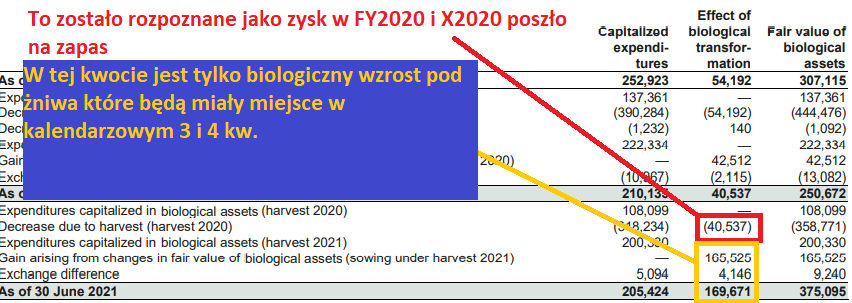

kliknij, aby powiększyćTo co jest z minusem jako efekt biologicznej transformacji jest przeniesieniem wartość z BA do zapasów na skutek zbiorów - due to harvest. 169,671 mln USD to efekt biologicznego wzrostu upraw przed zbiorem. Do tej pory wszystko się zgadza z tym co napisałem. Ale rachunku wyników zysk z przeszacowania jednak jest faktycznie mniejszy o kwotę 40,537.czyli zyski rozpoznane w wyniku roku poprzedniego. To co najmniej dziwne ujęcie i nie mające wprost oparcia w IAS. Jak rozumiem taka prezentacja ma na celu migrację wyniku z przeszacowania pokazaną z w roku poprzednim na normalną działalność handlową w roku bieżącym. Tym samym papierowy zysk z roku poprzedniego zamienia się w gotówkowy zysk roku obecnego, ale jednocześnie aby nie zaburzyć wyniku zysk z wyceny aktywów biologicznych roku obecnego jest pomniejszany o zysk z wyceny aktywów biologicznych roku poprzedniego. Jedna rzecz mi się w tym jednak nie zgadza. Zgodnie z wykresem macca, ujemne przeszacowania, a więc pewnie korekty mają miejsce w 1 kw. roku kalendarzowego. Sama spółka wspomina o tym, że to zjawisko sezonowe. I fakt wyboru tego kwartału na wyksięgowanie zysku mi nie pasuje. Przy takim podejściu spółka powinna raczej to zrobić przy żniwach, a robi to kwartał później. No i nie mamy pewności czy korekta następuje tylko w jednym kwartale (Q1), a wprost ujawnia się w danych rocznych po Q2, czy dotyczy wszystkich kwartałów. Skoro wyjaśniliśmy sobie meandry rachunkowości i sposobu prezentacji to przejdźmy do tego co kwestionujesz. W kwestii rachunkowości masz rację. Poprawiamy. Ale tej sentencji z "babolem" nie kumam: Cytat:No i przechodzimy do babola. Autor w 3cim wkresie w poście miksuje 2 sezony. W Q1, Q2 i Q3 także obliczenie wartości zmiany aktywów biologicznych mając wartość w q4 dysponując wartością końcoworoczną wydaje się być kwestią prostej matematyki. Niemniej jednak rok finansowy tak naprawdę zawiera 2 sezony rolnicze i tutaj jest cały problem. Zysk uzyskany ze zmiany wyceny aktywów biologicznych w Q3 (i dalszy związany ze zmianami parametrów sprzedaży, yieldów etc.) jest potem zrealizowany podczas sprzedaży, która następuje zazwyczaj praktycznie w całości w danym roku finansowym.

To co jest koncoworocznym wynikiem jeśli chodzi o wycene aktywów biologicznych jest zamierzone głównie na nowy sezon. Biorąc pod uwagę, że w q1 jest możliwe obsiewanie pól oziminami oraz, że część inwentarza z danych zbiorów może być sprzedana jeszcze w kolejnym roku finansowym (własny słonecznik tłoczony jest zazwyczaj na końcu), nie musi to wyglądać w 100% w taki sposób oczywiście. Niemniej jednaj dobrym przybliżeniem wartości jaka została rozpoznana jako zmiana wartości aktywów biologicznych jest uwzględnianie Q2 FY, Q3 FY i raportu rocznego.

Także rozkład zysków za Q4 w fY 2021 (ale też we wcześniejszych latach) jest błędny. Biorąc pod uwagę powyższę, w sektorze farmingu zysk związany z wyceną aktywów biologicznych będzie wynosić ~170 mln USD, reszta będzie związana ze żniwami 2020 i sprzedażą inwentarza (w dużej części słonecznika, pewnie też części kukurydzy).

Co tam chciałeś powiedzieć? macc zdaje się zaznaczył wartość wykazanego przeszacowania aktywów biologicznych. Czy dobrze rozumiem, że chciałbyś to rozbić na te dotyczące dane roku i korektę za rok poprzedni? Jeśli tak, to jaki tego sens?

Edytowany: 8 października 2021 19:38

|

|

298

Dołączył: 2008-11-23

Wpisów: 7 680

Wysłane:

8 października 2021 21:03:51

przy kursie: 63,80 zł

anty_teresa napisał(a):

Z tego powodu Hrywnę trzeba uznać jako walutę obcą i od strony bilansowej ma tylko przeliczenie gotówki, zobowiązań i należności, które spółka posiada w Hrywnie, na USD i pochodzące z tego różnice kursowe. Co wartości to na 30 czerwca pozycja netto w hrywnie była dodatnia i tak umocnienie ukraińskiej waluty o 10 proc. spowodowałoby 6,6 mln USD zysku, a osłabienie o 10 proc. 8,3 mln USD straty.

No chyba jednak nie bardzo. www.kernel.ua/wp-content/uploa...strona 17 raportu, pozycja translation reserve:

31 December 2020 30 June 2020 31 December 2019 (751,617) (697,555) (645,858)

różnica 106 mln USD. przy zmianie kursu USDUAH 23.7060 (31.12.2019) 28.3439 (31.12.2020) = +36% 106 mln USD / 3.6 daje 29.44 mln USD (zakładając że przychody w obydwu latach sa takie same,a jednak w tym roku będą większe - dobre zbiory. Z raportu: Cytat:Transactions in currencies other than the functional currencies of the Group`s companies are initially recorded at the rates of exchange prevailing

on the dates of the transactions. Subsequently, monetary assets and liabilities denominated in such currencies are translated at the rates prevailing

on the reporting date. Non-monetary items carried at fair value that are denominated in foreign currencies are retranslated at the rates prevailing

at the date when the fair value was determined. Non-monetary items that are measured in terms of historical cost in a foreign currency are not

retranslated. Jak dla mnie to oni przeliczają przychody przez waluty. I aktywa biologiczne też (non monetary items) Tak więc zgrubnie licząc wpływ będzie rzędu 30 mln USD a nie 8 mln USD.

Edytowany: 8 października 2021 21:06

|

|

|

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

9 października 2021 10:13:57

przy kursie: 63,80 zł

@Vox 1. Zalinkowałeś raport półroczny. 2. Jednak bardzo. Translation reserve to różnice kursowe z przeliczenia jednostek zagranicznych (tak, tak, tych na Ukrainie). To nie przechodzi przez wynik finansowy spółki tylko jest korektą kapitału własnego. 3. Transactions in currencies other than the functional currencies of the Group`s - przeczytaj jaka jest functional currencies. Podpowiem dla spółki która konsoliduje jest to USD - patrz biznes olejowy. 4. Nie wiem co liczysz, ale z pewnością nie jest to wpływ na wynik finansowy spółki. Ten jest taki jak sama spółka podała w raporcie.

kliknij, aby powiększyć

|

|

48

Dołączył: 2020-06-08

Wpisów: 99

Wysłane:

9 października 2021 13:23:41

przy kursie: 63,80 zł

Cytat:

Co tam chciałeś powiedzieć? macc zdaje się zaznaczył wartość wykazanego przeszacowania aktywów biologicznych. Czy dobrze rozumiem, że chciałbyś to rozbić na te dotyczące dane roku i korektę za rok poprzedni? Jeśli tak, to jaki tego sens?

Według mnie rozkład przeszacowań związanych z BA pokazany w 3cim grafie jest błędny. Biorąc pod uwagę, że zysk z rewaluacji BA z Q1 FY jest związany z sezonem zeszłorocznym, a zysk zaraportowany w raporcie rocznym dotyczy wyłącznie przyszłego sezonu, zysk z BA rozpoznany w Q1 FY 2021 nie jest częścią tego co rozpoznajemy jako zysk z BA w raporcie końcoworocznym. W wyniku tego mamy zdecydowanie przeszacowane wartości zysku niezwiązanego z BA w figurze 3ciej dla Q4FY (czyli Q2 kalendarzowe), oraz w sten sposób zdecydowanie przeszacowaną wartość zysku z farmingu z sezonu 2021. To tak po krótce. Napisałem maila do IR, żeby potwierdzić to co piszę, jeśli okaże się, że wprowadzam ludzi w błąd, to wszystko odszczekam. Teraz jestem zajęty, także co do sposobu księgowania wypowiem się też jak już otrzymam odpowiedź z IR, także pewnie w poniedziałek.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

9 października 2021 14:48:46

przy kursie: 63,80 zł

Macc pokazał zyski z BA, tak jak podaje je spółka w rachunku segmentowym i zgodnie z przyjętymi przez nią zasadami rachunkowości, więc pośrednio mówisz, że sama spółka pokazuje to źle... MSR41 może nie jest intuicyjny i faktycznie "przyspiesza" zysk gotówkowy, czy biznesowy o parę miesięcy, ale skoro wszyscy wiemy jak działa nie widzę powodu aby cokolwiek korygować. Jasne, w roku obrotowym mamy przeszacowanie aktywów biologicznych ze żniw które się w tym roku odbyły, co jest charakterystyczne dla Kernela - wyksięgowanie przeszacowania wartości BA wykazanych w poprzednim roku obrotowym i transformację tego zysku na pomniejszenie o tę wartość zapasów (dzięki czemu mamy istotnie dodatni wynik gotówkowy), oraz wycenę BA które zostaną zebrane w przyszłym roku obrotowym. Pomijając już fakt celowości przenoszenia wyniku prezentowanego przez spółkę to inne kwartały to na podstawie raportów finansowych przekazywanych przez nią nie jesteśmy w stanie stwierdzić kiedy dokładnie zyski z roku poprzedniego są wyksięgowywane, gdyż nie ma do nich stosownej noty, ani jasnej drogi dla szacunków. Z faktu, że 3QFY ma mocno ujemne przeszacowanie można jedynie wnioskować, że odbywa się to właśnie w tym kwartale, ale... nie wiemy czy w całości. Dodatkowo znamy tylko kwotę netto, a przecież w marcu sieje się choćby owies, jęczmień czy pszenicę jarą. Możliwe, że w związku z warunkami na Ukrainie także kukurydzę i słonecznik, na co wskazuje choćby informacja w raporcie 3QFY że zakończono okres zasiewu. Jak sam wspomniałeś zasiew umożliwia rozpoznanie zysku z wyceny aktywów biologicznych i nie jesteśmy w stanie powiedzieć czy spółka dokonuje wyksięgowania tylko jednorazowo, czy rozkłada je na parę kwartałów, tym samym uniemożliwia to tak naprawdę odpowiednie przyporządkowanie zysków dotyczących danego roku do wyników kwartalnych, co jak rozumiem postulujesz.

|

|

67

Dołączył: 2011-01-02

Wpisów: 1 254

Wysłane:

10 października 2021 02:14:31

przy kursie: 63,80 zł

Macc napisał(a): W przypadku Kernela pojawia się odwieczny problem wyceny aktywów w krajach o podwyższonym ryzyku politycznym. Tych ryzyk w przypadku Kernela jest dość dużo, do tego dochodzi kolejna, rosnąca cena gazu a wraz z nim rosnące ceny nawozów, może to jest czynnik który dodatkowo powstrzymuje kurs?

|

|

13

Dołączył: 2020-07-25

Wpisów: 47

Wysłane:

10 października 2021 09:49:00

przy kursie: 63,80 zł

Na Ukrainie się zużywa 3 mniej nawozow na ha niż w USA i 4 mniej niż w EU. Wzrost cen spowodowany wyższymi kosztami nawozow może być zatem competitive advantage Kernela w średnim/ długim terminie.

|

|

13

Dołączył: 2020-07-25

Wpisów: 47

Wysłane:

10 października 2021 09:53:28

przy kursie: 63,80 zł

Do kompletu - wrzuce jeszcze swoj post z innego forum. Pozdrawiam

Jeszcze z 4 inne szybkie spostrzeżenia :

1) BA dla farmingu wydaje się bardzo konserwatywnie obliczone. Pewnie celowo żeby księgowy wynik zanizyc i ewentualnie skupić więcej przed realizacja wyzszych zysków - nie widzę większego sensu dlaczego tak by miało być - yield prognozowany jest o 10% niższy niż rok temu a że ten rok yield owo będzie lepszy niż poprzednie to jest public knowledge. Tym bardziej że najlepszy yieldy się zapowiadają Oblast Khmelnetsky - gdzie Kernel ma większość plus gdzie powstaje największa fabryka na Ukrainie do oilseed crushing. Poza tym discoun t rate do obliczenia BA zużyli 16% zamiast 12% rok temu. Nie widzę powodu do tego.

2) BA w Kernelu zupełnie inaczej funkcjonują niż np w IMC. Inne principles zużywają. Wiekszosc zyskow z farmingu dla IMC jest zawsze w Q2. Z kolei dla Kernela się w miarę równo przekłada. Czyli zdecydowana większość wyniku na farmingu nie została pokazana.

3) Jak ktoś inny zauważyl to Ukraina ma stosunkowo zdecydowanie najniższe zapotrzebowanie na fertilizers (lepsza ziemia). 3 mniej niż USA - zatem przy wzroście cen końcowego produktu spowodowanym przed fertilizers - to Ukrainskie eksportowe (takim jest Kernel) powinny skorzystać z tego.

4) Z ciekawości sprawdzałem bond yields Ukrainskiego rządu w USD. Ja tam widzę oprocentowanie na poziomie 3.79. Nie wiem czy dobre źródło - excel z central bank. Większość zrodel podaje interest nominowany w UAH. Taki analityk jak Szkopek z mBanku daje risk free rate dla DCF Kernela na jakiś 13-14% z tego co pamiętam. Uzasadnia to interest rate dla bonds gov UKR - Kernel ma niższy oprocentowanie NB na ich bonds (jakieś 6-7%). Szkopek bierze pod uwagę z tego co rozumiem oprocentowanie denominowanych UKR gov bonds w UAH i jeszcze prognozuje wzmocnienie się uah względem USD (co już w ogóle jest bez sensu - gdyby tak wierzył powinien by wsadzić całą swoją kasę w UAH lokaty na Ukrainie (10%) - parity of interest rate - zyskałby rocznie 10% i inne 20% przez aprecjację uah względem USD. Jako że Kernel jest eksporterem przede wszystkim zdaje się że jak już chce Szkopek brać dla risk free sovereign bonds to już bardziej sensownie dać z USD/EUR bonds. Zaznaczam że taka zmiana by powodowała wzrost wyceny z DCF dwukrotna.

|

|

0

Dołączył: 2021-08-15

Wpisów: 1

Wysłane:

10 października 2021 09:55:32

przy kursie: 63,80 zł

To w końcu będą rosnąc te akcje czy nie ?

|

|

PREMIUM

104

Dołączył: 2009-03-11

Wpisów: 974

Wysłane:

10 października 2021 10:08:03

przy kursie: 63,80 zł

Wilk z T29 napisał(a):Macc napisał(a): W przypadku Kernela pojawia się odwieczny problem wyceny aktywów w krajach o podwyższonym ryzyku politycznym. Tych ryzyk w przypadku Kernela jest dość dużo, do tego dochodzi kolejna, rosnąca cena gazu a wraz z nim rosnące ceny nawozów, może to jest czynnik który dodatkowo powstrzymuje kurs? oraz "Na Ukrainie się zużywa 3 mniej nawozow na ha niż w USA i 4 mniej niż w EU. Wzrost cen spowodowany wyższymi kosztami nawozow może być zatem competitive advantage Kernela w średnim/ długim terminie." "[...] średni plon pszenicy na Ukrainie wynosi nadal 4 t/ha (we Francji 8 t/ha), a kukurydzy 7 t/ha (w USA w stanie Iowa o podobnym klimacie – 12 t/ha). Dlatego Ukraina ma znaczny potencjał do zwiększenia plonów i zbiorów ziarna brutto..." źródło: Ukraińskie Stowarzyszenie Zbożowe. Różnie można prognozować ewentualne skutki wzrostu cen gazu (nawozów) na Spółkę. Osobiście mi się podoba taka interpretacja: istnieje przestrzeń na poprawę średniego plonu z hektara nawet o 100%. Abstrahuję tutaj od faktu, że czarnoziemy np. w Polsce to 1%, na Ukrainie - gdzie warstwa czarnoziemu jest też jest też najgłębsza - występuje najobficiej na świecie.

|

|

13

Dołączył: 2020-07-25

Wpisów: 47

Wysłane:

10 października 2021 11:39:58

przy kursie: 63,80 zł

Tani potash mają na Białorusi pod ręką. Belaruskali największy producent na świecie ma mocna presję eksportowa przez sankcje na inne państwowe spółki na BY. Sankcji akurat na Belaruskali nie ma.

|

|

2

Dołączył: 2021-04-15

Wpisów: 39

Wysłane:

11 października 2021 08:14:35

przy kursie: 63,80 zł

Milko napisałem do Ciebie na priv. Będziesz łaskawy zerknąć, bo nie wiem czy w ogóle zauważyłeś... Dzięki z góry. Powyższe informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dn. 19.10.2005. Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na ich podstawie.

|

|