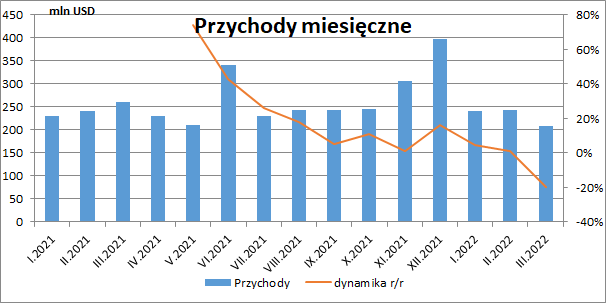

Miesiąc wojny jeszcze nie pogorszył wyników - omówienie sprawozdania finansowego Asbisu po I kw. 2022 r.Na pierwszy rzut oka w wynikach Asbisu za I kw. 2022 r. nie widać jeszcze efektów rozpoczętej pod koniec lutego zbrojnej inwazji Rosji na Ukrainę. Sprzedaż w tym okresie spadła co prawda o 5,3 proc. r/r (-38,8 mln USD), ale wynik operacyjny i zysk netto były za to wyższe o 5,9 proc. r/r. Oczywiście trzeba pamiętać, że sam atak nastąpił pod koniec lutego, a zatem raport za I kw. obejmuje jeden miesiąc wojny i dwa miesiące normalnej działalności. Wyraźnie widać to po raportowanych przez grupę miesięcznych danych sprzedażowych, ponieważ o ile w styczniu dynamika przychodów wyniosła +5 proc. r/r, w lutym spadła do +1 proc., to w marcu była już wyraźnie ujemna i wyniosła -20 proc.

Patrząc na rozbicie produktowe, w zakończonym kwartale wyraźnie wyhamowała sprzedaż procesorów (-36,8 mln USD r/r, -34,1 proc.) oraz dysków twardych i to zarówno HDD (-10 mln USD r/r, -28,9 proc.), jak również SSD (-8 mln USD r/r, -25 proc.). Największa grupa produktowa tj. smartfony nie zanotowała istotniejszych zmian (+6,7 mln SUD r/r, +3 proc.), ale nie wiemy oczywiście jak to wyglądało w poszczególnych miesiącach i jaki dokładnie wpływ wywarła wojna.

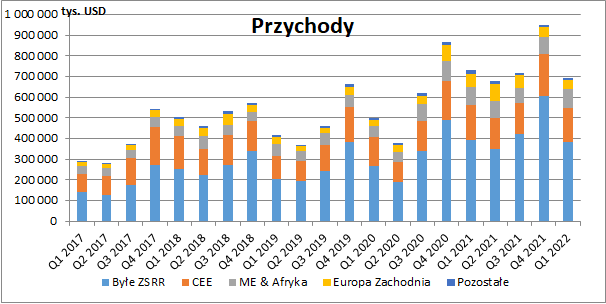

kliknij, aby powiększyćPatrząc na sprzedaż w rozbiciu terytorialnym widzimy, że największy regres przychodów grupa zanotowała w Europie Zachodniej (-31,2 proc. r/r, -19,7 mln USD). Sprzedaż na terenie byłych krajów ZSRR spadła zaledwie o 2,4 proc. r/r (-9,5 mln USD), a w krajach Europy Środkowo-Wschodniej o 1,3 proc. r/r (-2,2 mln USD). Jak czytamy w raporcie, w wyniku inwazji Rosji na Ukrainę, w marcu 2022 roku całkowicie zawieszona została działalność u naszego zachodniego sąsiada, a wprowadzone sankcje znacznie ograniczyły z kolei biznes w Rosji i na Białorusi. W efekcie w całym kwartale sprzedaż w Rosji spadła o 24,6 proc. (-30,4 mln USD), na Ukrainie o 21,7 proc. (-21,4 mln USD), a na Białorusi o 20,5 proc. (-8,6 mln USD). Grupie udało się jednak odzyskać część utraconych dochodów z rynków dotkniętych wojną i znacznie zwiększyć sprzedaż w takich krajach jak Kazachstan (+42,1 proc. r/r), Gruzja (+52,0 proc. r/r), Azerbejdżan (+28 proc. r/r, ) czy Słowacja (+15,7 proc. r/r).

kliknij, aby powiększyćEkstremalne warunki zewnętrzne i słabnące waluty krajów regionu nie przeszkodziły w dalszej poprawie marży brutto ze sprzedaży. Co do samego ryzyka walutowego, spółka deklaruje, że w zasadzie ono nie istnieje, z uwagi na fakt, iż wszystkie pozycje są zabezpieczone przez instytucje międzynarodowe, a na przykład na Ukrainie większość zakupów i sprzedaży odbywa się w walucie lokalnej.

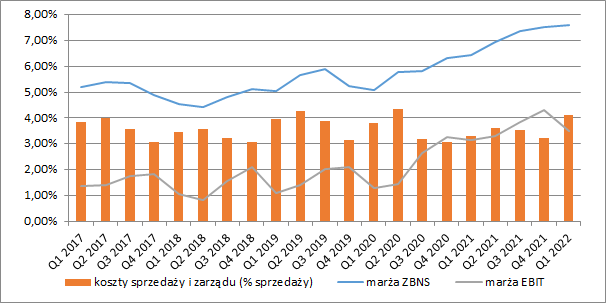

W I kw. marża brutto wyniosła 7,61 proc. i była wyższa o 1,18 p.p. r/r oraz 0,08 p.p. kw/kw. Dzięki temu, pomimo niższych przychodów, zysk brutto ze sprzedaży ponownie był wyższy niż przed rokiem i wyniósł 52,86 mln USD (+12,1 proc. r/r, +5,7 mln USD). Rozszerzenie portfela produktów cały czas przynosi więc poprawę rentowności.

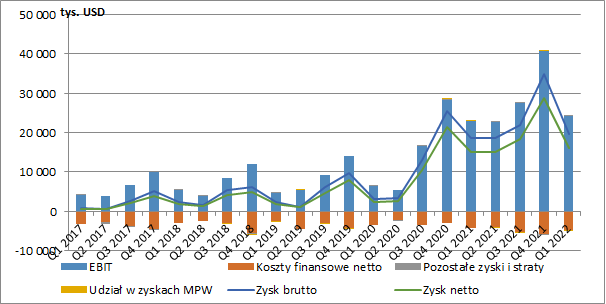

W omawianym okresie sporo szybciej od przychodów rosły jednak koszty sprzedaży (+2,76 mln USD r/r, +19 proc.) i zarządu (+1,57 mln USD r/r, +16,2 proc.). Ich łączny udział w przychodach wyniósł 4,11 proc. wobec 3,3 proc. przed rokiem. W efekcie, spółka zaraportowała 24,3 mln USD zysku EBIT (+5,9 proc. r/r, +1,36 mln USD).

kliknij, aby powiększyć

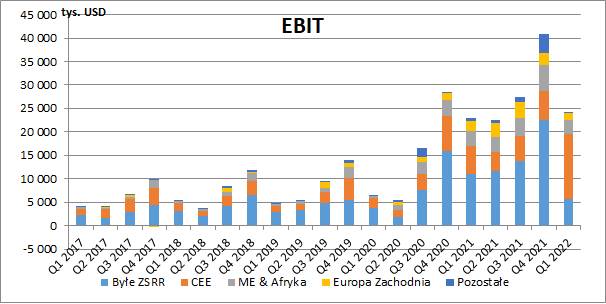

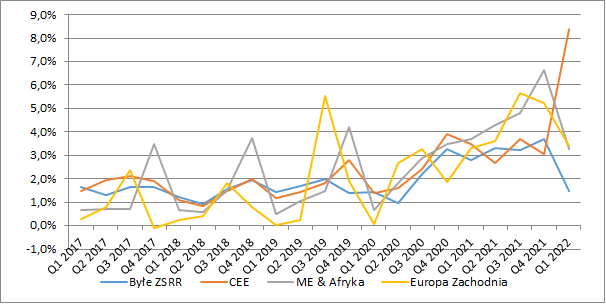

kliknij, aby powiększyćWg not do sprawozdania w I kw. 2022 r. rejon byłych krajów ZSRR zanotował duży spadek marży EBIT (-1,4 p.p. r/r, oraz -2,2 p.p. kw/kw), a wynik operacyjny spadł tu do poziomu 5,6 mln USD (-49,4 proc. r/r, -5,45 mln USD). Jednocześnie jednak, ogromnej poprawie uległa rentowność w Europie Środkowo-Wschodniej (+4,9 p.p. r/r, +5,3 p.p. kw/kw), a wynik operacyjny wzrósł tu do 13,9 mln USD (+137,9 proc. r/r, +8 mln USD). W raporcie nie znajdziemy jednak, żadnej informacji która mogłaby wyjaśnić tak duże zmiany, więc nie można również wykluczyć, wkradł się tu jakiś błąd. Na Bliskim Wschodzie i w Afryce wynik był niższy o 10,7 proc. r/r (-0,36 mln USD), a w Europie Zachodniej o 29,7 proc. r/r (-0,63 mln USD). Rentowność w obu rejonach była zbliżona w ujęciu r/r, ale już patrząc na kwartał poprzedni zanotowano tu spory regres (odpowiednio o 3,4 oraz 1,9 p.p.).

kliknij, aby powiększyć

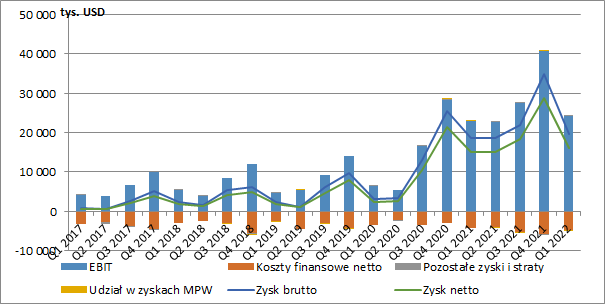

kliknij, aby powiększyćNa finansowym poziomie RZiS w I kw. wykazano 4,7 mln USD kosztów netto wobec 4,3 mln USD przed rokiem, a pogorszenie salda wynikało przede wszystkim z wyższych kosztów odsetek. Ostatecznie, w zakończonym okresie Asbis pokazał 16 mln USD zysku netto, a więc o 5,9 proc. więcej niż przed rokiem (+0,9 mln USD).

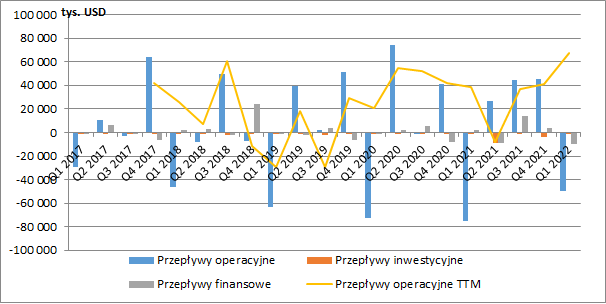

kliknij, aby powiększyćPierwszy kwartał roku to tradycyjnie spore odpływy gotówki na poziomie operacyjnym. W omawianym okresie ujemne przepływy wyniosły tu 49,6 mln USD wobec 75,5 mln USD przed rokiem. Na działalności inwestycyjnej zanotowano z kolei odpływ 1,7 mln USD (0,7 mln USD przed rokiem), a w części finansowej saldo wyniosło -9,4 mln USD (+2,4 mln USD rok wcześniej). W IV kw. ubiegłego roku do akcjonariuszy trafiło 11 mln USD tytułem zaliczki na dywidendę, a kolejne 5,6 mln USD zostanie wypłacone pod koniec maja. Dodatkowo w marcu zatwierdzony został również program skupu akcji własnych, na który spółka ma wydać maksymalnie 1 mln USD.

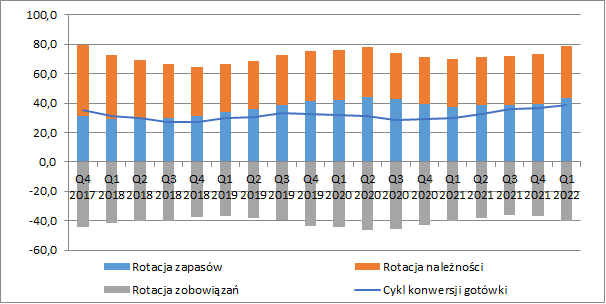

kliknij, aby powiększyćNa koniec I kw. nieznacznemu pogorszeniu uległy wskaźniki efektywności gospodarowania kapitałem obrotowym. Na koniec marca cykl konwersji gotówki wynosił 39 dni i był dłuższy o ok. 9 dni r/r, czego przyczyną była wolniejsza rotacja zapasów o 6 dni r/r oraz należności o 3 dni r/r.

W świetle trwającej wojny, nasuwają się oczywiście pytania o ściągalność należności i ryzyko utraty (rabunku) zapasów. W obu przypadkach grupa deklaruje, że pozycje te objęte są w większości ubezpieczeniami. Ekspozycje z należności na podmioty ukraińskie to ok. 50 mln USD, z czego 85 proc. pokryte jest ubezpieczeniem. Jeżeli chodzi o zapasy, to poza ubezpieczeniami, spółce udało się również relokować większość z nich do bezpiecznych lokalizacji.

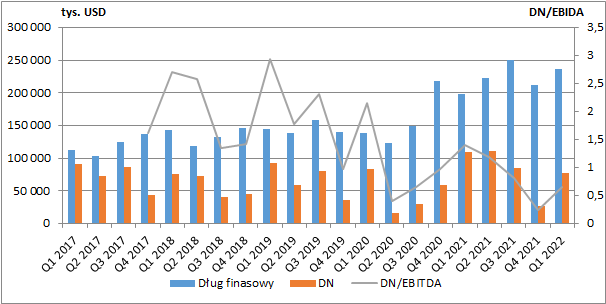

kliknij, aby powiększyćDług finansowy grupy wynosił na koniec marca 237 mln USD (+19,6 proc. r/r, +38,9 mln USD), a dług netto 78 mln USD (-28,4 proc. r/r, -30,9 mln USD). W odniesieniu do aktualnego wyniku EBITDA, ich poziom jest więc dość bezpieczny.

kliknij, aby powiększyćOpublikowana ostatnio prognoza wyników na 2022 r. zakłada roczne przychody na poziomie 2,2-2,4 mld USD oraz zysk netto w wysokości 48-52 mln USD, co w obu przypadkach oznaczałoby spore pogorszenie w stosunku do roku 2021 (odpowiednio o 25 proc. i 35 proc. r/r). Asbis zakłada więc, że regres sprzedaży będzie w całym roku będzie nieco wyższy niż w pierwszym miesiącu inwazji i to przy założeniu, że wojna na Ukrainie będzie deeskalować począwszy od maja 2022 r. i nie będzie zwiększenia sankcji na Rosję. Biorąc jednak pod uwagę 16 mln USD zysku netto po I kw., to regres na tym poziomie w pozostałych dziewięciu miesiącach roku wyniósłby nawet 42-48 proc. r/r. Oczywiście, sytuacja ogólnoświatowa, wysoka inflacja, rosnące stopy procentowe, mogą powodować ograniczenie wydatków konsumenckich i inwestycje przedsiębiorstw na sprzęt IT, co mocno odbiłoby się na działalności spółki. Z drugiej jednak strony historia pokazuje, że grupa ma raczej tendencję do zaniżania swoich prognoz i stopniowego podnoszenia ich w górę w trakcie roku. Nie można więc wykluczyć, że podobnie będzie również w tym przypadku, a pomóc ma w tym zacieśnianie współpracy z Apple, nowe marki i rozszerzanie portfolio produktowego. Pewne jest raczej jednak, że o takich dynamikach sprzedaży jak jeszcze pół roku temu możemy z pewnością zapomnieć, a grupa będzie raczej walczyć aby regres był jak najmniejszy.

Od szczytu z II poł. 2021 r. akcje Asbisu straciły już ok. połowę swojej wartości, co oznacza kapitalizację w okolicach 170 mln USD. Przy takich wartościach i planowanym wyniku 48-52 mln USD, popularny wskaźnik C/Z kształtuje się w okolicach 3,3, co jest wartością oczywiście niską, ale jak dobrze wiemy, już wcześniej spółki z dużą ekspozycją na rynki wschodnie notowane były ze sporym dyskontem, a w obecnych warunkach jeszcze się ono zwiększyło.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.