Łatwo nie jest, ale pomaga mocny fundament – omówienie sprawozdania finansowego ASBISc Enterprises Plc za II kw. 2022 r. ASBISc Enterprises Plc (dalej Asbis, spółka, grupa, podmiot) jest dystrybutorem produktów branży informatycznej na rynkach wschodzących Europy, Bliskiego Wschodu i Afryki (EMEA). W portfelu grupy znajdują się komponenty komputerowe oraz produkty gotowych marek klasy A, takich jak komputery stacjonarne, laptopy, smartfony, procesory, serwery i urządzenia sieciowe dla małych i średnich przedsiębiorstw oraz dla sprzedawców detalicznych. Większość oferowanych produktów nabywana jest od międzynarodowych producentów, takich jak Apple, Intel, Advanced Micro Devices („AMD”), Seagate, Western Digital, Samsung, Microsoft, Toshiba, Dell, Acer, Lenovo i Hitachi. Ponadto część towarów sprzedawana jest pod markami własnymi, tj.: Prestigio, Canyon, Perenio, Lorgar i AENO. Asbis rozpoczął działalność w 1990 w Mińsku na Białorusi, po czym 5 lat później założona została spółka holdingowa na Cyprze i tam jest teraz kwatera główna firmy. Obecnie grupa posiada dwa duże centra dystrybucyjne w Czechach i w Zjednoczonych Emiratach Arabskich oraz nadzoruje działalność sieci placówek, składającej się z 31 magazynów w 27 krajach. Pod kątem lokalizacji klientów spółka dostarcza towary do 56 krajów. Głównym akcjonariuszem grupy jest jej założyciel i wieloletni prezes Pan Siarhei Kostevitch pośrednio przez KS Holdings Ltd. Posiada on łącznie 36,84 proc. udziału w kapitale zakładowym. Oprócz niego większymi akcjonariuszami są Constantinos Tziamalis (wiceprezes z udziałem 1 proc. w kapitale) oraz Marios Christou (dyr. finansowy spółki z udziałem 0.83 proc. w kapitale). Oprócz akcji KS Holdings reszta znajduje się w wolnym obrocie, przy czym 0.52% udziału w akcjonariacie posiada sama spółka Asbis w celu skupu i umorzenia akcji.

Sytuacja rynkowaW II kw. 2022 rynek dystrybutorów IT w pełni odczuwał już konsekwencje napaści Rosji na Ukrainę. Wiązało się to z wyraźnym zmniejszeniem sprzedaży do obu wymienionych krajów. Zniszczenie Ukrainy oraz sankcję nałożone na Rosję powodowały, iż dystrybutorzy musieli szukać odbiorców w innych krajach, co jeszcze bardziej zaostrzało konkurencję cenową. Model biznesowy dystrybutorów IT polega na zaopatrzeniu w sprzęt u producentów i ich odsprzedaży do detalistów lub wprost do firm np. z sektora małych i średnich. W takiej sytuacji kluczowym czynnikiem dla biznesu jest cena oferowanego produktu, co powoduje że dystrybucja to raczej sektor stosunkowo niskich marż. Niektórzy dystrybutorzy szukają do swoich portfeli bardziej wysokomarżowych produktów lub inwestują np. we własne marki próbując przez ich jakoś uzyskać lepsze zyski na jednostce sprzedaży. Kolejną ważną rzeczą jest tu zarządzanie kapitałem obrotowym – czyli terminy płatności należności oraz warunki kredytu kupieckiego jaki firma otrzymuje od dostawców. Powszechną praktyką w biznesie dystrybucji jest to, że aby przyspieszyć spłatę należności od klienta stosuje się skonto – tzn. o kilka procent obniża się kwotę za szybsze uiszczeni płatności. Widzimy tu więc odwrotną zależność pomiędzy rentownością a efektywnością zarządzania kapitałem obrotowym. Podobny mechanizm występuje także w przypadku zobowiązań wobec dostawców – szybsza zapłata za towar daje często możliwość otrzymania skonta. Kolejny odsłona tej zależności to bonusy sprzedażowe – im więcej spółka sprzeda (a więc i zakupi!) towaru, tym dostaje większy opust, a zatem czasem pojawia się pokusa do zapchania magazynu, żeby mieć nieco tańszy towar i wyższą marżę. Oczywiście takie rzeczy pojawiają się także w umowach z klientami – to dystrybutor udziela bonusów sprzedażowych za określony wolumen.

Oprócz geopolityki na klientów negatywnie wpływała sytuacja makroekonomiczna. Coraz wyższa inflacja i droższe koszty kredytów powodowały, iż niektórzy odbiorcy z sektora małych i średnich przedsiębiorstw lub klienci detaliczni ograniczali zakupy sprzętu IT do niezbędnego minimum.

Dodatkowo od strony zaopatrzenia w towary dystrybutorzy IT odczuwali w II kw. zmniejszenie aktywności gospodarczej w Chinach, które było powodowane polityką pandemiczną tego kraju. Zaobserwowany tam wzrost zachorowań na Covid-19 był powodem wprowadzenia bardzo radykalnych rozwiązań (zamknięcia fabryk, szkół, dworców, portów itd.). W 2022 roku miało to bardzo negatywny wpływ na poziom PKB tego kraju. Chiny obecnie są bardzo ważnym dostawcą sprzętu IT, zarówno półfabrykatów jak i produktów gotowych. Ograniczenie aktywności gospodarczej w tamtym regionie spowodowało zakłócenie łańcuchów dostaw do Europy.

Podsumowując II kw. 2022 pod kątem rynkowym nie był łatwy. Silna presja cenowa, wyłączenie części rynków wschodnioeuropejskich, zakłócenia w dostawach i galopująca inflacja tworzyły bardzo wymagające otoczenie. Część spółek sektora odnotowało spadek przychodów i zysków oraz odczuło na płynności negatywne zmiany w kapitale obrotowym. Perspektywy rynku też nie są różowe, ale do tego wrócimy na końcu analizy.

[/b]Przychody ze sprzedaży[/b]

Zanim omówimy dane finansowe Asbis chciałbym zwrócić uwagę na fakt, iż główną walutą rozliczeniową dla spółki jest dolar amerykański. W swoich sprawozdaniach podmiot podaje dane w dolarze, ale także w euro i zł, więc na potrzeby polskich inwestorów wszystkie podstawowe dane pokazano w polskiej walucie (chyba, że w tekście zaznaczam inaczej).

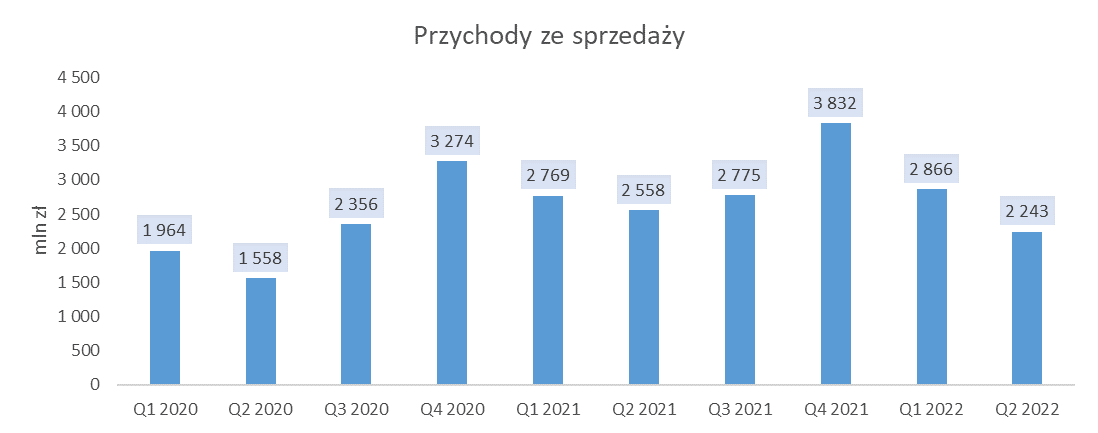

W II kw. 2022 wartość sprzedaży wyniosła 2 243 mln zł i w porównaniu do poprzedniego kwartału przychody były niższe o -622 mln zł (-22 proc.), a w stosunku do analogicznego kwartału roku poprzedniego było to mniej o -315 mln zł (-12%).

kliknij, aby powiększyćDodajmy, iż Asbis w sprawozdaniach informuje o silnej sezonowości w swoim biznesie. Widoczne jest to w IV kwartale każdego roku, kiedy rosną obroty wynikające z początku roku szkolnego i akademickiego oraz w grudniu pojawiają się przedświąteczne zakupy. I i II kw. wypadają zawsze raczej słabiej, a tym bardziej w 2022 kiedy w grę zaczęła wchodzić geopolityka.

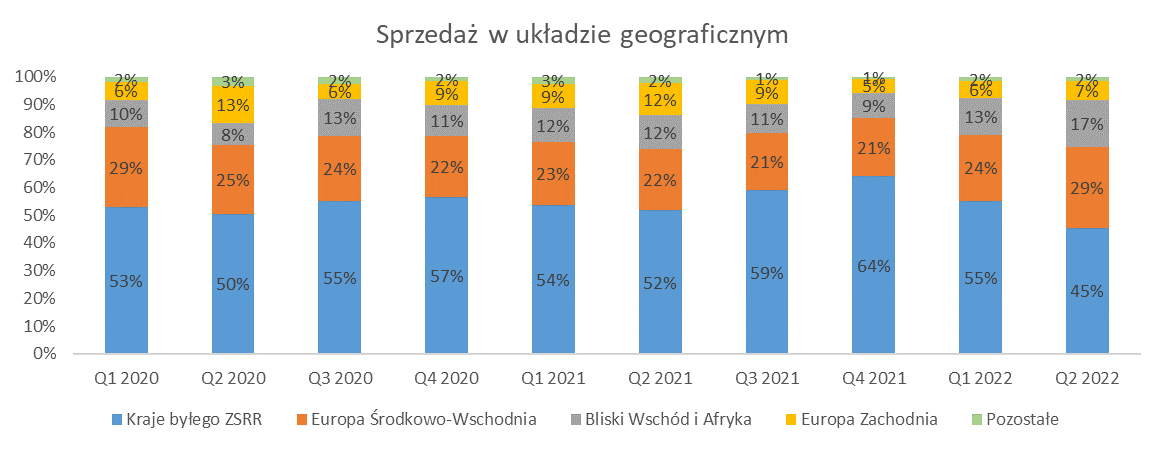

kliknij, aby powiększyćW całym okresie analizy główny udział w przychodach stanowiły kraje byłego ZSRR, aczkolwiek widzimy silny spadek udziału tej grupy w II kw. 2022 co wynika jak już wspomniałem z wojny na Ukrainę i sankcji na Rosję. Za pozytyw należy odebrać, iż spółce udało się zwiększyć sprzedaż rok do roku w innych krajach, np. w Kazachstanie (udział rok do roku wzrósł o +11 pkt. proc.), Zjednoczonych Emiratach Arabskich (udział rok do roku wzrósł o +7 pkt. proc.) oraz na Słowacji (udział rok do roku wzrósł o +5 pkt. proc.). Oczywiście nie ma co ukrywać, iż dla spółki bardzo bolesny był spadek sprzedaży do Rosji (o -88 pkt proc. rok do roku) oraz Ukrainy (-6 pkt proc. r/r) – pytanie jakie należy postawić to czy spółka dalej będzie efektywnie obudowywała utracone rynki i z jaką rentownością. Generalnie II kw. wypadł raczej nieźle i daje nadzieje na przyszłość. Dodatkowo spółka zaznacza, iż pomimo napaści na Ukrainę ten rynek dalej funkcjonuje i w ostatnich miesiąca podlega stabilizacji. Oczywiście wojna nie jest zakończona i nie wiadomo jaka będzie przyszłość, dlatego należy podchodzić z dużą rezerwą do tych informacji.

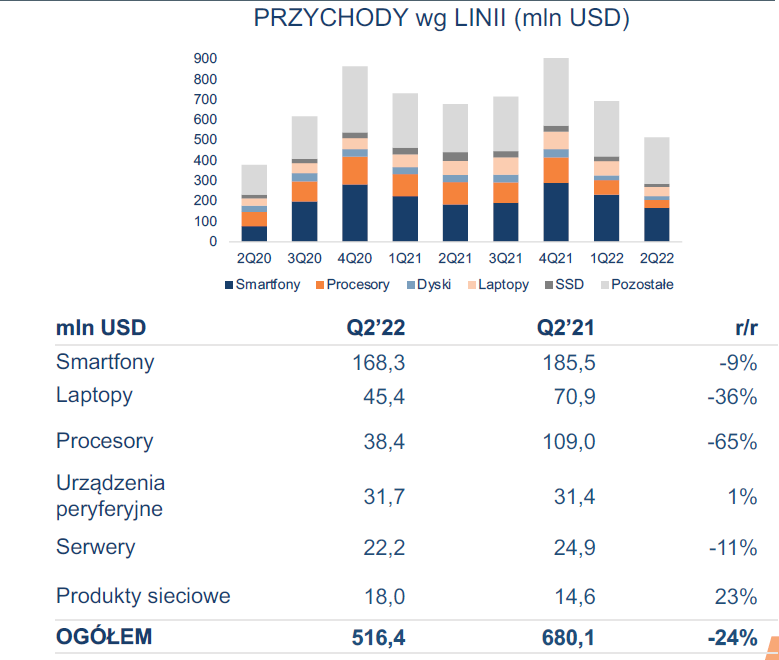

Poniżej zapożyczyłem od spółki wykres i zestawienie tabelaryczne sprzedaży produktów (uwaga: dane finansowe są tu w USD)

kliknij, aby powiększyćPod kątem produktów w Asbis królują Smartfony, których sprzedaż w II kw. miała udział w przychodach 33 proc. (rok wcześniej było to 27 proc.). Poprawił się więc udział, ale spadła nominalna wartość sprzedaży, co tłumaczone jest przez spółkę wysoką inflacją, niepewnością związaną z napiętą sytuacją geopolityczną i lockdownem w Chinach. To właśnie niepewność powodowały, iż konsumenci zmniejszali wydatki na smartfony, które do tanich urządzeń nie należą. Udział sprzedaży laptopów był w II kw. 2022 podobny jak rok wcześniej, spadł minimalnie z 10 do 8 proc. Spadł natomiast mocniej udział procesorów z 16 do 7 proc. r/r. Tu także był to wynik przestrzegania przez spółkę sankcji na Rosję. Reszta urządzeń pojedynczo miała raczej marginalne udziały w przychodach, co wynika z faktu iż Asbis posiada bardzo szeroki portfel produktowy. Podsumowując driverami sprzedaży są wymienione smartfony, laptopy i procesory.

Koszty i wynikiZaczynając omówienie wyników zgodnie z porządkiem RZiS rozpoczynamy od zysku na sprzedaży brutto (różnica pomiędzy przychodami ze sprzedaży a kosztem własnym sprzedaży).

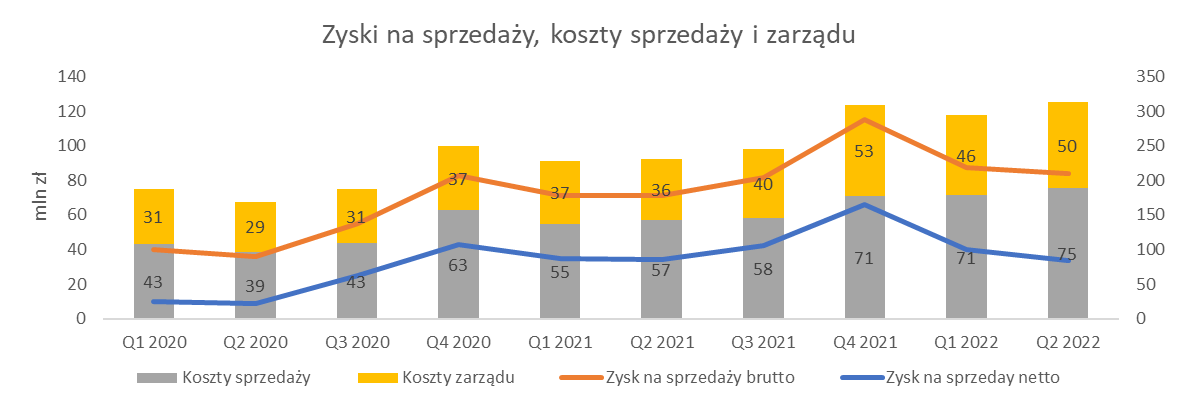

kliknij, aby powiększyćW II kw. 2022 wynik na sprzedaży brutto osiągnął wartość 210 mln zł i był to wynik gorszy od poprzedniego kwartału o -8 mln zł (-4 proc.), ale lepszy rok do roku o +32 mln zł (+18 proc.) Wynik ten był mimo wszystko bardzo dobry vs poprzedni kwartał ponieważ przychody spadły aż o 22 proc. a wynik brutto praktycznie zmienił się marginalnie. Jak informuje raport Asbis w sytuacji wypadnięcia części rynków w II kw. oprócz szukania nowych zasięgów spółka postanowiła skupić się na produktach wysokomarżowych, co przy zmniejszonym obrocie zabezpieczyło w dużym stopniu poziom zyskowności.

kliknij, aby powiększyćW kosztach sprzedaży i zarządu nie widać znaczących anomalii, aczkolwiek ich nominalna wartość w trzech ostatnich kwartałach była wyższa niż w poprzednich kwartałach. Rok do roku koszty sprzedaży w II kw. 2022 wyniosły 75 mln zł i były wyższe rok do roku o +18 mln zł (+32 proc.). W tych kosztach spółka wykazuje wynagrodzenia sprzedaży, marketingu, logistyki, wydatki na reklamę i prowizje. Są one skorelowane z poziomem sprzedaży, jednakże w sposób nieliniowy i w II kw. nie udało obniżyć się ich poziomów. Można to wytłumaczyć faktem poszukiwania nowych rynków lub tym, że wysokomarżowe produkty potrzebowały lepszej promocji, ale to tylko moja spekulacja. Warto zaobserwować zachowanie tych kosztów w odniesieniu do sprzedaży w kolejnym kwartale. Jeśli sprzedaż odbije to podwyższony poziom kosztów sprzedaży można uznać za zrozumiały, ale jeśli dalej będzie na niższym poziomie to można zakładać, iż mimo ponoszonych wydatków spółka nie jest w stanie zwiększyć obrotów i przepala gotówkę.

Koszty zarządu w II kw. 2022 wyniosły 50 mln zł i odnotowały wzrost rok do roku o +14 mln zł (+40 proc.). W tej grupie księgowane są koszty administracji i menadżerów zarządzających. Z punktu widzenia inwestora dynamika ich wzrostu jest bardzo bolesna, szczególnie gdy jeszcze utracono część rynku. Zasadniczo należałoby ocenić ten fakt bardzo negatywnie, ale z tytułu iż w tych kosztach spółka księguje wydatki na pomoc Ukrainie, które od początku wojny wyniosły ponad 9 mln zł (około 2 mln euro) można to częściowo usprawiedliwić. Nie znaczy to jednak, iż te wyjaśnienie załatwia sprawę – inwestor powinien w kolejnych miesiącach bacznie obserwować zachowanie tej grupy kosztów bo psują one dość mocno wypracowaną rentowność podstawowego biznesu.

Wynik na sprzedaży netto wyniósł 85 mln zł i był gorszy od poprzedniego kwartału o około -15 mln zł (-15 proc.), ale rok do roku jego poziom był praktycznie identyczny pomimo znacznie wyższego wyniku brutto w II kw. 2022. Widać tu wyraźnie szkodliwy wpływ wysokich kosztów sprzedaży i zarządu.

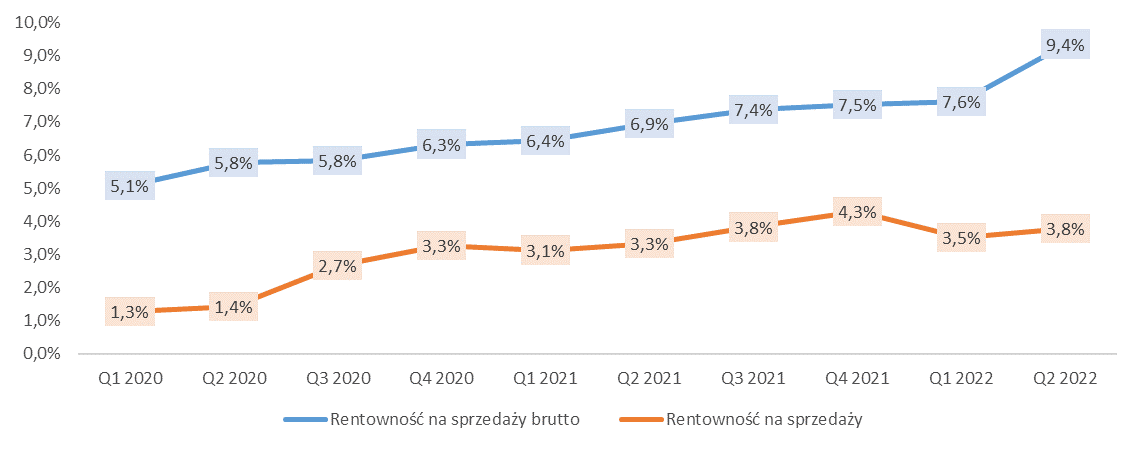

kliknij, aby powiększyćKrótko podsumowując zyskowność podstawowego biznesu spółki spójrzmy na wskaźniki rentowności. Na poziomie sprzedaży brutto II kw. 2022 był rekordowo dobry. Asbis osiągnął 9.4 proc. co niewątpliwie jest sukcesem strategii zwiększenia sprzedaży wysoko marżowych produktów. Oprócz tego widać na poziomie tego wskaźnika bardzo wyraźny trend wzrostowy co na tak konkurencyjnym rynku jest niewątpliwą zaletą. Na poziomie netto nie jest już tak różowo, trend wskaźnika jest również wzrostowy, ale jego poziomy w ostatnich dwóch kwartałach już tak nie zachwycają. W II kw. na poziomie netto wyniósł on 3.8 proc. i był lepszy niż w kwartale poprzednim (+0.3 pkt proc.) oraz rok do roku (o +0.5 pkt proc.).

W II kw. 2022 Asbis odnotował wynik operacyjny na poziomie 85 zł i w odniesieniu do poprzedniego kwartału i zeszłego roku zachowywał się tak samo jak zysk na sprzedaży netto. Wynika to z faktu, iż pozostała działalność operacyjna jest nieistotna i ma marginalny wpływ w RZiS.

Działalność finansowa maj już jednak dużo większe znaczenie. Miała ona w II kw. 2022 wynik netto na poziomie około -27 mln zł. Przychody finansowe wyniosły jedyne 2 mln zł. W kosztach finansowych główny wpływ miały odsetki bankowe, opłaty bankowe i koszty faktoringu. Łącznie miały one udział ponad 83 proc. w kosztach finansowych. W analogicznym okresie roku poprzedniego koszty finansowe netto wyniosły -15 mln zł, więc w mniejszym stopniu zjadły zysk spółki. Koszty finansowania również powinny być monitorowane obecnie przez kierownictwo, ponieważ przy rosnących stopach procentowych mocniej odbiją się na wyniku dla akcjonariuszy.

Przy analizie rachunku wyników dodać należy, iż Asbis nie stosuje rachunkowości zabezpieczeń w odniesieniu do kursów walut. W ogóle nie ma słowa o jakiejś zorganizowanej strategii wykorzystania instrumentów pochodnych. Podstawową walutą sprawozdawczą Asbis jest dolar amerykański. W tej walucie denominowana jest większość przychodów spółki oraz aż 85 proc. zobowiązań z tytułu dostaw i usług. Kolejną walutą w jakiej rozlicza się spółka to euro (drugi najwyższy udział), reszta ma charakter marginalny. Spółka w swoim raporcie zaznacza, iż dla niej najbardziej pożądanym stanem jest osłabianie się dolara do euro i pozostałych walut, ponieważ w większym stopniu zwiększa to przychody niż koszty i podnosi zyski.

Kurs EURUSD

kliknij, aby powiększyćJak widać na wykresie powyżej kurs EURUSD od początku roku znajduje się w trendzie spadkowym, co oznacza umocnienie dolara względem euro. Zgodnie z tym co pisze spółka nie są to sprzyjające warunki makro i pomimo tego, że II kw. 2022 wyglądał w zyskach jeszcze nie najgorzej to w kolejnych miesiącach może mieć to bardziej negatywny wpływ na rentowność.

W II kw. 2022 zysk netto wyniósł 48 mln zł, czyli mniej niż w poprzednim kwartale o -18 mln zł (-27 proc.) i analogicznym kwartale roku poprzedniego o -8 mln zł (-15 proc.). Rok do roku zaważyły na tej różnicy omawiane wcześniej wyższe koszty finansowe. Krótko podsumowując jeszcze kwestie CIT w II kw. efektywna stopa podatkowa (iloraz naliczonego podatku CIT w stosunku do podstawy opodatkowania) wniosła 18 proc. i było to bardzo podobnie do średniej w okresie analizy, czyli 19 proc. W przypadku Asbis nie widać żadnych dodatkowych wydatków pomniejszających finalny zysk dla akcjonariuszy.

kliknij, aby powiększyć

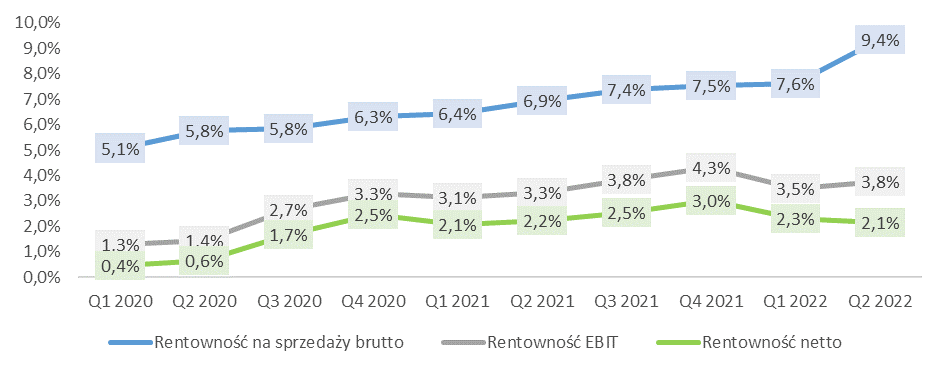

kliknij, aby powiększyćPowyżej dla podsumowania RZiS wrzuciłem jeszcze rentowności Asbis na poszczególnych szczeblach sprawozdania tabelarycznie i graficznie. Tak jak pisałem II kw. dla sprzedaży brutto był świetny i widać tu piękny trend wzrostowy, co dla dystrybutora jest naprawdę duża zaletą (jak już wspomniałem dystrybucja to raczej biznes niskich marż). Pytanie czy odbudowanie rynku i zwiększenie obrotu sprzedaży nie ściągnie tej rentowności mocno w dół, ponieważ lekka korekta moim zdaniem jest nie do uniknięcia. Rentowność EBIT (będąca na tym samym poziomie co sprzedaży netto) i zysku netto już tak nie zachwycają ale nie są też najgorsze. Jedyne czego się będę czepiał to te koszty sprzedaży i zarządu. Moim zdaniem kierownictwo spółki powinno w przyszłości skupić się na tym, aby ograniczyć ich wpływ na RZiS, szczególnie jeśli chodzi o wydatki na administrację.

Dodajmy jeszcze, iż Asbis 4 maja 2022 opublikował prognozę na 2022. Przedstawił w niej przedział planowanych przychodów dla całego roku pomiędzy 9 856 mln zł a 10 752 mln zł oraz zysk netto w przedziale 215 mln zł i 233 mln zł. Po dwóch kwartałach 2022 narastająco wykonanie w przychodach mamy na poziomie 5 109 a zysk netto 114 mln zł, czyli gdzieś w okolicach 50 proc. Można więc założyć, iż dalej możliwe jest wykonanie przyjętych założeń finansowych.

Przepływy pieniężne, dług i dywidendaAnaliza przepływów ma pokazać czy spółka pomimo dodatnich wyników finansowych wg zasad rachunkowości memoriałowej jest w stanie generować realną gotówkę i utrzymywać płynność finansową.

kliknij, aby powiększyćPrzepływy operacyjne Asbis są dość zmienne. Pierwszy kwartał cyklinie jest ujemy, II kw. w latach 2020 i 2021 był dodatni, w tym roku minimalnie ale ,,pod wodą’’ – około -2 mln zł. Dodajmy, że spadek sprzedaży w ostatnim omawianym kwartale o -622 mln zł (-22 proc. vs poprzedni kwartał) spowodował nam niewielkie obniżenie kapitału obrotowego netto o -146 mln zł (-10 proc. vs poprzedni kwartał), co uwolniło z niego trochę gotówki.

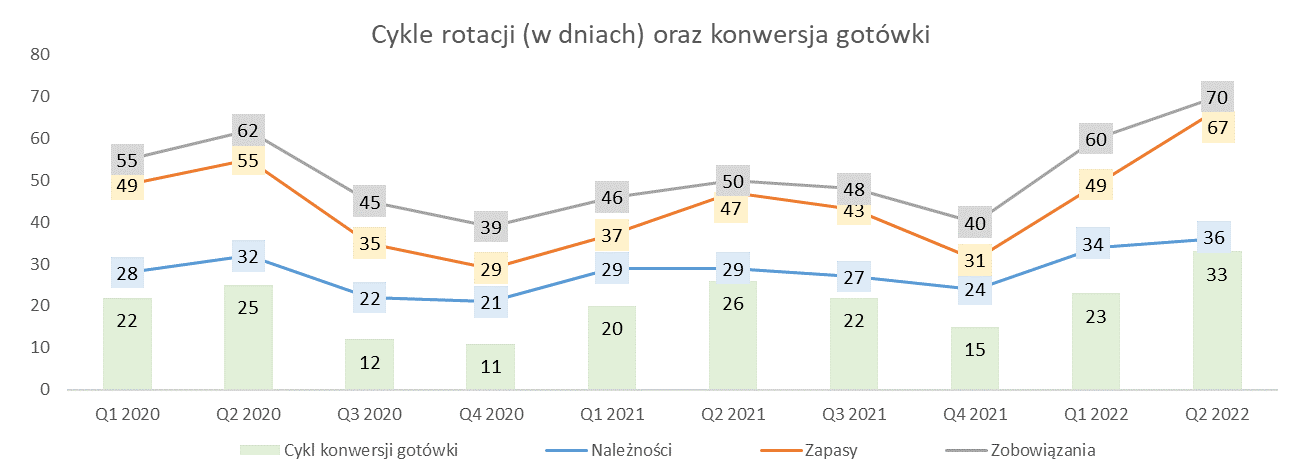

kliknij, aby powiększyćNa powyższym wykresie wyraźnie widać sezonowe dołki wszystkich wskaźników w każdym IV kw. roku. Poziomy maksymalne wypadają z kolej w każdym II kw.

W przypadku zapasów w II kw. 2022 odnotowano poziom wskaźnika rotacji na poziomie 67 dni i był to wynik wyższy jak w analogicznym okresie roku poprzedniego aż o +20 dni, co interpretować należy negatywnie, ponieważ dłużej (nawet w sezonowym piku) zalegają zapasy. Rotacja należności wyniosła w II kw. 2022 36 dni i była wyższa rok do roku o około +7 dni (informacja negatywna, gdyż wydłużył się nam średni czas spływu zapłaty od klientów). Zachowanie powyższych wskaźników spowodowało nam wydłużenie rok do roku tzw. cyklu operacyjnego o +27 dni (czyli średni czas jaki musimy czekać aby opróżniony został magazyn i wróciły do nas płatności od klientów; inaczej mówiąc suma cyklu zapasów i należności w dniach). Jeśli chodzi o zobowiązania to w II kw. 2022 cykl ich rotacji wyniósł 70 dni i oznaczał wzrost o +20 dni rok do roku, co dla spółki oznaczało wydłużenie czasu kiedy reguluje swoje płatności z dostawcami (informacja pozytywna). Aby podsumować tę część analizy warto wykorzystać wskaźnik cyklu konwersji gotówki, angażujący wszystkie opisane cykle i pokazujący po jakim czasie wraca do firmy zaangażowana gotówka (inaczej cykl operacyjny minus cykl zobowiązań). Widać, iż w każdym II kw. osiąga on swoja wartość maksymalną, ale w 2022 roku są one zdecydowanie wyższe niż w latach poprzednich. Generalnie w II kw. 2022 wyniósł on 33 dni, a rok wcześniej było to 26 dni. Fundamentalnie za rentownością zawsze powinny iść przepływy, więc dobrze byłoby mieć tu na uwadze w przyszłości zachowanie cyklów oraz gotówkę operacyjną generowaną w firmie. Wyższe marże osiągnięte w II kw. 2022 oraz wydłużone cykle rotacji należności i zobowiązań dają prawo do spekulacji, iż Asbis raczej bardziej stawiał na rentowność niż otrzymanie szybszej spłaty należności od klienta lub skonta od dostawców.

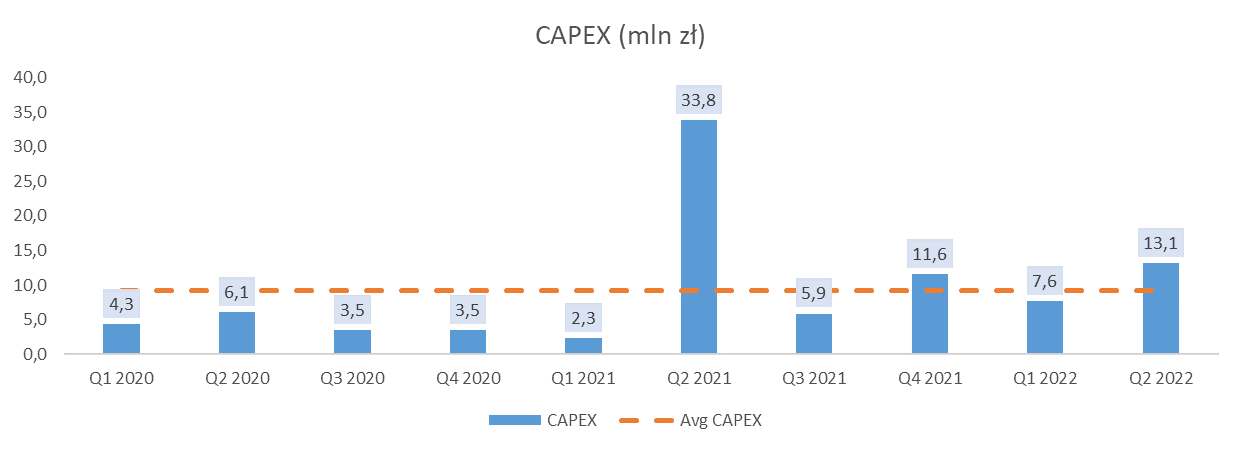

Jeśli chodzi o działalność inwestycyjną spółka ponosi regularne wydatki. We wszystkich kwartałach analizy są one ujemne. Średni kwartalny CAPEX od I kw. 2020 do II kw. 2022 wyniósł 9 mln zł.

kliknij, aby powiększyćW II kw. 2022 CAPEX wyniósł 13 mln zł i był niższy rok do roku o -21 mln zł, ale wyższy niż w poprzednim kwartale o +5 mln zł. Jak informuje zarząd główne inwestycje spółki ponoszone są na kapitał ludzki oraz otwieranie nowych punktów sprzedaży. Ostatnio otworzyła nowy salon w Gruzji, a w tym roku planuje jeszcze otworzyć dwa punkty w Kazachstanie i Azerbejdżanie. To właśnie te trzy kraje plus Armenia i Uzbekistan są dla spółki teraz bardzo ważne ponieważ ma ona tam wyłączność na sprzedawanie urządzeń marki Apple.

kliknij, aby powiększyćPatrząc na poziom zadłużenia podmiotu jest on raczej bezpieczny w stosunku do posiadanej wolnej gotówki. W II kw. poziom łącznego zadłużenia wyniósł 724 mln zł a gotówka na koncie to około 702 mln zł, więc dług netto wyniósł 22 mln zł. Wskaźnik długu netto do EBITDA uplasował się w okolicach zera i był niższy od średniego poziomu dla spółki w okresie analizy (około 0.4)

kliknij, aby powiększyćW II kwartale 2022 r. ASBIS wypłacił finalną dywidendę z zysku Spółki za 2021 rok w wysokości 0,10 USD na akcję. Łącznie z dywidendą zaliczkową wypłaconą w grudniu ubiegłego roku wartość dywidendy wyniosła 0,30 USD na akcję (czyli około 1.16 zł na akcję) – co jest w ujęciu dolarowym najwyższą dywidendą w historii Spółki. Stopa dywidendy Asbis wygląda naprawdę bardzo dobrze. Rozliczając się z akcjonariuszami daje stabilny zwrot z zainwestowanego kapitału, który w latach 2012-2021 wyniósł średnio 7.91 proc. Niewątpliwą zaletą jest to, że nominalna wartość dywidendy na akacje w zaprezentowanych latach rośnie, więc dla inwestora dywidendowego jest to ważna informacja. Strategia dywidendowa zakłada wypłatę do 50 proc. zysku netto. W przypadku roku 2022 zarząd przyznaje, że jeśli spółka będzie generować zyski zgodnie z prognozami to być może zostanie ona dodatkowo powiększona o zyski zatrzymane z 2021 roku.

Oprócz tego dodajmy, że spółka prowadzi jeszcze skup akcji własnych. Akcjonariusze w marcu 2022 roku zatwierdzili ten program. Maksymalna kwota, jaką można przeznaczyć na realizację programu to 1 mln USD przy maksymalnej ilości akcji do skupu na poziomie 2 mln sztuk. Czas trwania programu to 12 miesięcy, a akcje nabyte w ramach programu mogły być trzymane maksymalnie przez dwa lata od nabycia. Minimalna cena transakcji kupna akcji w ramach programu wynosi 1 zł za akcję przy maksymalnej cenie 30 zł za akcję. Z punktu widzenia części inwestorów może to być także ciekawa forma rozliczenia z akcjonariuszami. Na koniec II kw. 2022 spółka posiadała 288 sztuk akcji własnych w celu umorzenia (0.52 proc. w kapitale zakładowym).

PodsumowanieReasumując, Asbis jest dość ciekawą spółką. Sektor dystrybucji pod kątem rentowności jest bardzo trudny, ale ta spółka radzi sobie naprawdę nieźle. Na poziomie wyniku na sprzedaży brutto nawet bardzo dobrze. Biznes psują trochę wysokie koszty sprzedaży i zarządu. Co do pierwszej grupy można jeszcze przymknąć na to oko – spółka musi zdobywać nowe rynki, więc musi ponosić wydatki – pytanie jest czy w kolejnych kwartałach sprzedaż wzrośnie, czy wydatki były efektywne dla biznesu? W przypadku kosztów zarządu tylko częściowo można usprawiedliwić wzrost – Asbis aktywnie pomaga pogrążonej w wojnie Ukrainie. Jest to jak najbardziej chwalebne, ale dobrze byłoby aby przy stracie części rynków Zarząd mocno wziął pod lupę koszty wydawane na administrację. Ich wyhamowanie w kolejnym kwartale (już nie mówię o spadku) przy wzroście sprzedaży byłby naprawdę mocno pożądany. Wiadomo nie od dziś, że za rentownością zawsze powinna iść gotówka. Płynnościowo spółka stoi nieźle, aczkolwiek ujemne przepływy operacyjne w kolejnych dwóch kwartałach zaczęły by mnie martwić. Na bazie danych historycznych powinny być one już dodatnie. Cykle rotacji podlegają zmianom sezonowym więc w II kw. 2022 wyglądają słabo, szczególnie że cykl konwersji gotówki jest najdłuższy w okresie analizy. Z drugiej strony jednak w kolejnych kwartałach powinien on spaść i warto obserwować jakie poziomy (vs dane historyczne) będzie osiągał. Czyli nic złego się jeszcze nie dzieje, ale doświadczony inwestor powinien być czujnym.

Moim zdaniem dużą zaletą jest polityka dywidend. Stopa dywidendy naprawdę jest solidna, spółka płaci regularnie dywidendy i jeszcze podnosi ich nominalną wartość na akcję. Oprócz tego jest skłonna przy realizacji prognoz podnieść wartość dywidendy za 2022 zyskami zatrzymanymi z poprzednich lat. To dla każdego inwestora fundamentalnego cenna informacja. Jest to firma z wieloletnią historią, doświadczonym kierownictwem, niezłą rentownością, stabilną płynnością i chęcią dzielenia się zyskami. Spółce towarzyszy pewne ryzyko związane z wojną na Ukrainie i warunkami makro (silny dolar, wysoka inflacja), ale nie powinno być to kluczowym czynnikiem dla dalszego prowadzenia biznesu, tym bardziej że Asbis cały czas się rozwija i szuka nowych rynków.

Na zakończenie po omówieniu ,,twardych” danych można pokusić się o pewne spekulacje co do przyszłości. Otóż marka Asbis od wielu lat była znana na rynku ukraińskim, a po rozpoczęciu wojny aktywnie wspiera ten kraj pomocą humanitarną. Posiada również tam wielu partnerów biznesowych. Obecnie Kijowska Szkoła Handlowa szacuje, że po zakończeniu sowieckiej agresji potrzebne będą nie małe nakłady finansowe na jej odbudowę. Szacunkowo jest to 198 mld dolarów na odbudowę samych zniszczeń (odbudowa zniszczonych obiektów), 70 mld na odminowanie oraz 480 mld dolarów na odbudowę i modernizację gospodarki (można zapoznać się z tymi liczbami bardziej szczegółowo w raporcie biura analiz PEKAO SA). W procesie tym potrzebne będzie zaangażowanie wielu firm, więc gdyby Asbis mógł wziąć w niej aktywny udział dostarczając swoje towary, to na pewno mógłby sporo zarobić i wzmocnić się jeszcze bardziej na tamtejszym rynku. Jest to pewna możliwa szansa dla Asbis, którą warto mieć gdzieś z tyłu głowy na uwadze.

Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.