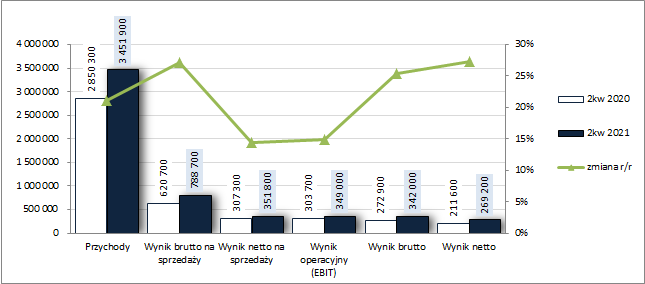

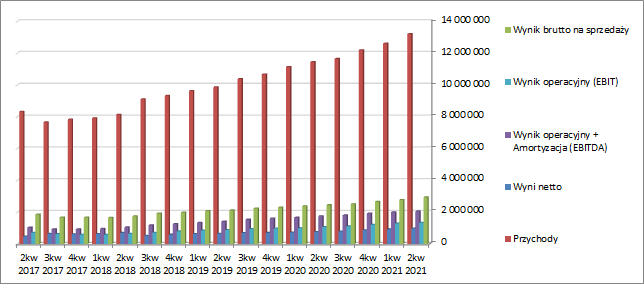

Rozpędzony kolos - omówienie sprawozdania finansowego Asseco Poland po II kw. 2021 r.Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW II kw. 2021 r. GK Asseco Poland (Grupa ACP) kontynuowała serię pozytywnych zmian w ujęciu rok do roku na wszystkich ogólnych poziomach wynikowych

rachunku zysków i strat. W obszarze działalności podstawowej skonsolidowane przychody Grupy wzrosły o 21 proc., zysk brutto na sprzedaży o 27 proc. (marża brutto wyniosła 22,85 wobec 21,78 proc. przed rokiem), przy czym zysk netto na sprzedaży już tylko o 14 proc. (łączne koszty sprzedaży i ogólnego zarządu uległy zwiększeniu r/r aż o 39 proc.). W przypadku pozostałej działalności operacyjnej Grupa odnotowała r/r spadek kosztów netto (2,8 wobec 3,6 mln zł), co sprawiło, że na poziomie wyniku operacyjnego tempo wzrostu zysku uległo nieznacznej poprawie do 15 proc. Także w obszarze finansowym Grupa zaraportowała r/r niższe koszty netto, i to nawet dużo niższe (7,0 wobec 30,8 mln zł; głównie za sprawą niższych negatywnych różnic kursowych i mniejszych kosztów obsługi zadłużenia oprocentowanego, a także odwrócenia odpisu należności z tyt. dywidendy oraz zysku ze sprzedaży jednostek stowarzyszonych), co przełożyło się na wzrost tempa poprawy zysku na poziomie wyniku brutto do 25 proc. Ostatecznie, po uwzględnieniu obciążeń podatkowych, na poziomie wyniku netto Grupa odnotowała poprawę zysku o 27 proc. (nieco niższa r/r efektywna stopa podatkowa), przy czym wynik dla akcjonariuszy jednostki dominującej poprawił się r/r o 47 proc..

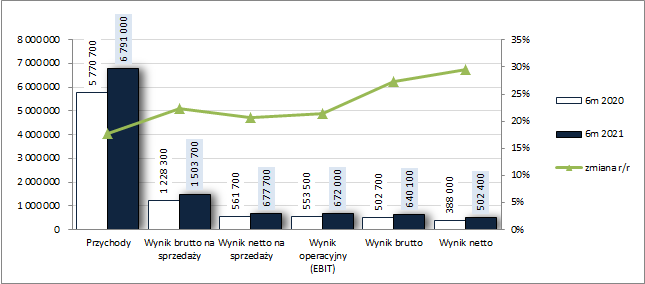

W skali całego pierwszego półrocza 2021 roku zmiany na poszczególnych poziomach wynikowych Grupy ACP również wskazały poprawę w ujęciu r/r miejscami przewyższając, a miejscami ustępując zmianom w samym II kw. Skonsolidowane przychody wzrosły o 18 proc., zysk brutto na sprzedaży o 22 proc., zysk netto na sprzedaży o 21 proc., zysk operacyjny o 21 proc., zysk brutto o 27 proc., a zysk netto o 29 proc., w tym dla akcjonariuszy o 37 proc.

Opisaną wyżej sytuację zobrazowano na wykresach poniżej [jednostka – tys. zł oraz %].

kliknij, aby powiększyć

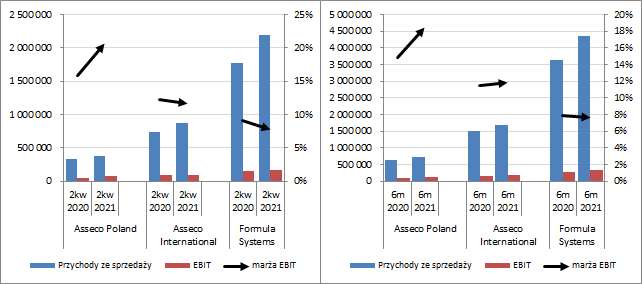

kliknij, aby powiększyćZ perspektywy segmentów działalności Grupy ACP zarówno w II kw. jak i pierwszym półroczu 2021 r. [wykres poniżej, jednostki odpowiednio – tys. zł oraz %] można zauważyć, że za całościową poprawą wyników Grupy stały wszystkie trzy główne podmioty tj. Asseco Poland, Asseco International (w tym m.in. Asseco South Eastern Europe i Asseco Business Solutions) oraz Formula Systems. We wszystkich trzech przypadkach odnotowano w rozpatrywanych okresach sprawozdawczych poprawę przychodów oraz wyniku EBIT, przy czym marża rosła jedynie w przypadku Asseco Poland. Jednocześnie nadal największy wpływ na wyniki Grupy ma Formula Systems.

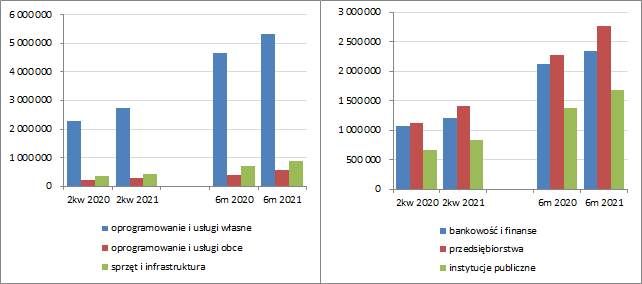

kliknij, aby powiększyć Poprawa przychodów Grupy ACP w skali całego półrocza oraz samego II kw. 2021 r. w ujęciu wartościowym bazowała niejako tradycyjnie głównie na wzroście w obszarze oprogramowania i usług własnych, aczkolwiek również w odniesieniu do sprzedaży oprogramowania i usług obcych oraz sprzętu i infrastruktury można stwierdzić wyraźniejsze przyrosty względne r/r. Z kolei z punktu widzenia sektorowej przynależności odbiorców można dostrzec utrzymanie wzrostu we wszystkich trzech kierunkach, przy czym zdecydowanie najwyższy dotyczył przedsiębiorstw i instytucji publicznych [wykresy poniżej, jednostka – tys. zł].

kliknij, aby powiększyćBiorąc natomiast pod uwagę geograficzną strukturę sprzedaży Grupy ACP, mamy niejako standardowo odbicie zmian w zakresie głównych segmentów działalności (zarówno w ujęciu półrocznym jak i kwartalnym), czyli wzrost przychodów na rynku izraelskim i amerykańskim (głównie Formula Systems), poszczególnych rynkach europejskich (Asseco International) oraz rynku krajowym (Asseco Poland).

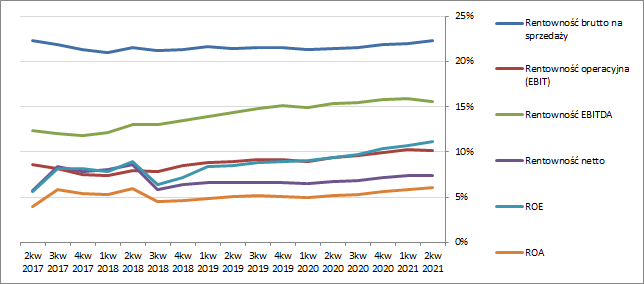

Z punktu widzenia tendencji rozwojowych Grupy ACP w ujęciu narastającym za 12m [wykresy poniżej, jednostki – tys. zł oraz %] można powiedzieć, że od strony wielkości wynikowych kontynuowany jest trend wzrostowy, któremu towarzyszy stopniowa poprawa podstawowych wskaźników rentowności.

kliknij, aby powiększyć

kliknij, aby powiększyćW kontekście oczekiwań względem kolejnych okresów sprawozdawczych, biorąc pod uwagę komentarz Zarządu Grupy do sprawozdania finansowego za I półrocze 2021 r., można być umiarkowanym optymistą. Prognozy dotyczące rozwoju europejskiego i krajowego rynku IT w najbliższych latach są obiecujące, w tym zwłaszcza w obszarze oprogramowania i usług IT (wzrost szacowany jest na odpowiednio ok. 10 proc. i nieco ponad 5 proc.). Warto w tym miejscu zwrócić też uwagę na kwestię wzrostu digitalizacji i cyfryzacji działalności gospodarczej i publicznej, którego przyśpieszeniu niewątpliwie „pomogła” pandemia koronawirusa i który już z nami zostanie, nakręcając zarazem popyt na rozwiązania IT i ich dalszy rozwój.

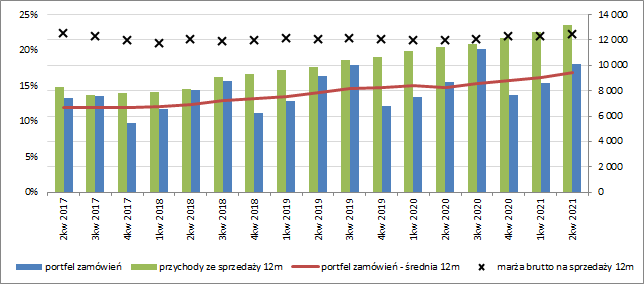

Sytuacja ta znajduje swoje odbicie w cały czas rosnącym portfelu zamówień Grupy ACP [wykres poniżej, jednostka – mln zł]. W przypadku Asseco International i samego Asseco Poland wzrost r/r wyniósł 15 proc., a w przypadku Formula Systems 17 proc. (stan na sierpień 2021).

kliknij, aby powiększyćJednocześnie pewnym ryzykiem dla przyszłych wyników grupy jest narastająca presja płacowa (wynagrodzenia pracowników stanowią główny składnik kosztów rodzajowych Grupy ACP). W tym kontekście warto mieć na uwadze wpływ upowszechnienia pracy zdalnej, co przekłada się na łatwiejszy dostęp do polskich specjalistów IT dla podmiotów z Europy Zachodniej i USA, które są w stanie zapłacić wyższe wynagrodzenie.

Jeśli chodzi o

sprawozdanie z przepływów pieniężnych Grupy ACP to w II kw. 2021 r. odnotowała ona regres na poziomie salda ogólnego – odpływ środków rzędu 137,1 mln zł wobec 91,2 mln zł przed rokiem [wykres poniżej po lewej, jednostka – tys. zł]. Główną przyczyną takiego stanu rzeczy była z jednej strony mniejsza gotówka wygenerowana na działalności operacyjnej (384,1 mln zł wobec 420,2 mln zł przed rokiem; efekt obciążenia ujemnymi korektami dot. wzrostu zapotrzebowania na kapitał obrotowy związanymi z przesunięciem sezonowości przepływów między okresem badanym a okresem odniesienia), a z drugiej znacznie wyższe r/r inwestycyjne wydatki netto (260,1 mln zł wobec 67 mln zł). Co prawda w obszarze finansowym Grupa zaraportowała dużo niższe r/r wydatki netto (261,1 mln zł wobec 444,4 mln zł), ale pozwoliło to jedynie na ograniczenie negatywnego wyniku porównania przepływów pieniężnych na poziomie salda ogólnego.

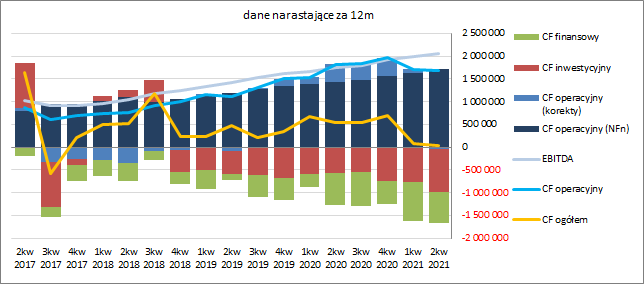

Mimo nie najlepszej wymowy przepływów za II kw. w ujęciu narastającym za 12m [wykres poniżej po prawej, jednostka – tys. zł] generalnie wszystko jest po staremu. Widać, że Grupa trwale utrzymuje dodatnią wartość na poziomie salda ogólnego (choć w ostatnich dwóch okresach sprawozdawczych widać tu znaczny regres), czemu odpowiada również korzystna struktura przepływów – przepływy operacyjne bazują niemal w pełni na systematycznie rosnącej nadwyżce finansowej netto i nadwyżkowo pokrywają inwestycyjne i finansowe wydatki netto. Na minus należy zapisać powrót do wyraźniej zaznaczającego się w ostatnich okresach sprawozdawczych rozjazdu między przepływami operacyjnymi, a raportowanym wynikiem EBITDA.

kliknij, aby powiększyć

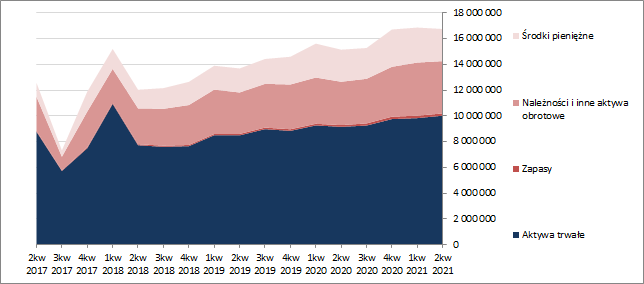

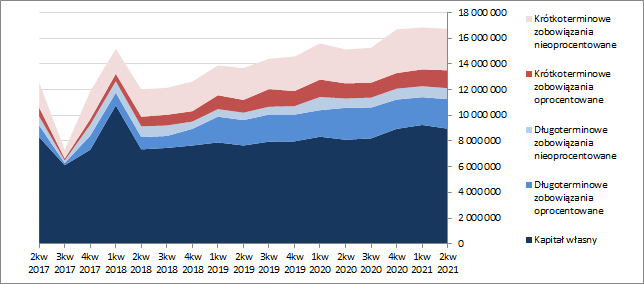

kliknij, aby powiększyćOcena sytuacji finansowejW porównaniu do wcześniejszego okresu sprawozdawczego suma bilansowa Grupy ACP uległa zmniejszeniu o 1 proc., co po stronie aktywów wiązało się ze wzrostem wartości aktywów trwałych o 2 proc. (wartość firmy w związku ze zrealizowanymi nabyciami/przejęciami innych podmiotów) i spadkiem wartości aktywów obrotowych o 4 proc. (głównie w zakresie środków pieniężnych), a w przypadku pasywów spadkiem kapitału własnego o 3 proc. i wzrostem zobowiązań o 2 proc. (zobowiązania krótkoterminowe zwiększyły się o 1 proc., a długoterminowe o 5 proc.; jednocześnie dług oprocentowany wzrósł o 6 proc. i stanowił na koniec okresu 47 proc. zobowiązań ogółem).

Zmiany te wpłynęły nieco in minus na ogólną strukturę kapitałowo-majątkową Grupy ACP, która mimo tego od dłuższego już czasu prezentuje się korzystnie – pełne pokrycie aktywów trwałych kapitałami stałymi, w tym niemal w pełni własnymi, przy jednoczesnej nadwyżce w zakresie kapitału obrotowego netto względem bieżących potrzeb [wykresy poniżej, jednostka – tys. zł]

kliknij, aby powiększyć

kliknij, aby powiększyćOd strony wskaźnikowej sytuacja finansowa Grupy ACP również prezentuje się stabilnie bezpiecznie. W obszarze płynności mamy nieco niższe niż we wcześniejszych okresach sprawozdawczych nadwyżkowe pokrycie zobowiązań krótkoterminowych aktywami obrotowymi (1,46), w tym także z wyłączeniem zapasów (1,42), wsparte dodatkowo pokryciem przez dodatnie przepływy operacyjne (0,36). O korzystnej strukturze kapitału obrotowego wspomniano już wcześniej. Z kolei w obszarze zadłużenia nadal mamy utrzymanie względnie umiarkowanego jego poziomu względem aktywów ogółem (0,46), przy bezpiecznej sytuacji w zakresie obsługi długu (relacje długu netto do wyników EBIT i EBITDA są na poziomie poniżej 1). Potwierdzeniem generalnie korzystnej i bezpiecznej sytuacji finansowej Grupy ACP jest również serwisowy rating bazujący na modelu Altmana, który na raporcie za II kw. 2021 r., podobnie jak we wcześniejszych okresach sprawozdawczych, wskazywał na poziom BBB.

Szczegóły dot. wskaźników finansowych można znaleźć pod linkiem:

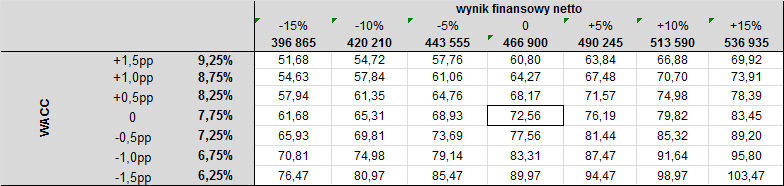

www.stockwatch.pl/gpw/assecopo... Ocena sytuacji rynkowejNa dzień analizy serwisowe automaty tradycyjnie w przypadku Grupy ACP wskazują na spore niedowartościowanie jej akcji na GPW w Warszawie. Z kronikarskiego obowiązku należy tu przypomnieć o sporej wartości firmy wykazywanej w aktywach (ok. 1/3 sumy bilansowej) oraz fakcie, że z uwagi na specyfikę organizacji GK Asseco spora część wypracowanego zysku przypada akcjonariuszom mniejszościowym. W tym świetle bieżąca wycena rynkowa ACP nie prezentuje się już tak atrakcyjnie jak można by sądzić po wskazaniach poszczególnych modeli. Renta wieczysta przy bieżącym wyniku netto dla akcjonariuszy i z uwzględnieniem struktury kapitału daje cenę akcji na poziomie ok. 73 zł. Warto przy tym pamiętać, że rynek kapitałowy wycenia akcje spółek „do przodu”, uwzględniając perspektywy zmiany ich wyników finansowych. Biorąc pod uwagę wspomniane wcześniej optymistyczne prognozy dot. rozwoju rynku IT w perspektywie kolejnych lat można uznać, że obecna (na dzień omówienia) wycena Grupy w przedziale 80-90 zł oddaje to pozytywne nastawienie.

Poniżej w tabeli przedstawiono symulację wyceny akcji Grupy ACP metodą renty wieczystej w zależności od zmian wyniku finansowego netto dla akcjonariuszy i średniego ważonego kosztu kapitału (WACC). Pole środkowe odpowiada bieżącej sytuacji, jednakże uwzględniając wspomniane prognozy rozwoju rynku IT oraz względnie pozytywne oczekiwania Zarządu względem kolejnych kwartałów należałoby bardziej skupiać się na prawej stronie tabeli.

kliknij, aby powiększyćLink do wskaźników

www.stockwatch.pl/gpw/assecopo... oraz... wycen

www.stockwatch.pl/gpw/assecopo... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.