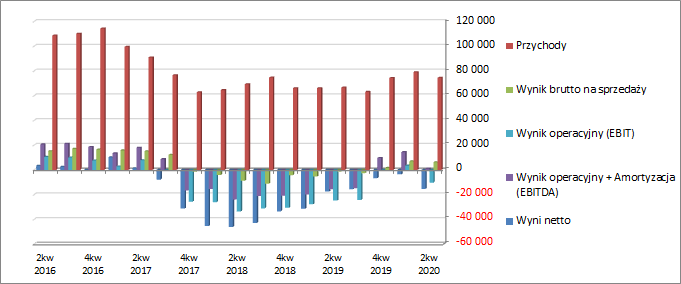

Układ vs covid-19 – omówienie wyników i sytuacji finansowej Bumechu po II kw. 2020 rokuZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPo obiecujących wynikach za pierwsze trzy miesiące 2020 r. w II kw Grupa Bumech odnotowała spory regres r/r na wszystkich poziomach

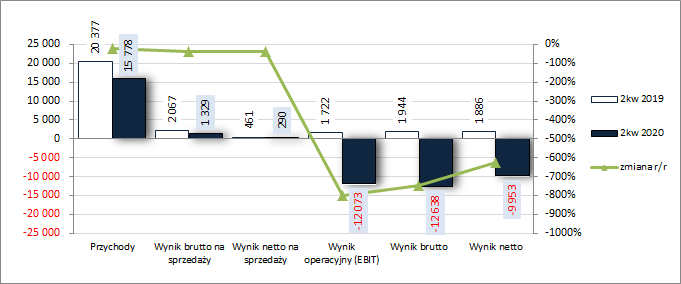

rachunku zysków i strat. W obszarze działalności podstawowej skonsolidowane przychody okazały się niższe o 23 proc., zysk brutto na sprzedaży o 36 proc. (marża brutto wyniosła przy tym 8,4 wobec 10,1 proc. przed rokiem), a zysk netto na sprzedaży o 37 proc.. Jednakże prawdziwe tąpnięcie nastąpiło na operacyjnym poziomie wynikowym, gdzie wykazano ok. 12,4 mln zł kosztów netto z działalności pozostałej wobec 1,3 mln zł przychodów netto przed rokiem, co przełożyło się na regres wyniku operacyjnego o 13,8 mln zł (801 proc.)! Wspomniane znaczące koszty netto z działalności pozostałej to głównie efekt odpisów z tytułu utraty wartości na kombajny (12,2 mln zł), wynikający z niepewności co do ich wykorzystania w ramach kontraktów drążeniowych w związku pandemią koronawirusa oraz oczekiwaną strategią dla górnictwa, a także odpisu aktualizującego wartość aktywów niefinansowych (1,3 mln zł). W obszarze finansowym Grupa również wykazała koszty netto wobec przychodów przed rokiem (-0,5 wobec 0,2 mln zł), co przełożyło się na regres wyniku brutto o blisko 14,6 mln zł (750 proc.). Natomiast ostatecznie, po uwzględnieniu rozliczeń podatkowych, na poziomie końcowego wyniku finansowego netto regres r/r sięgnął 11,8 mln zł (628 proc.).

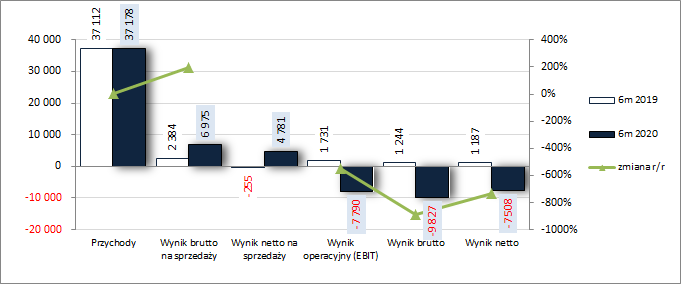

W skali całego 1-go półrocza 2020 r. zmiany wynikowe Grupy w ujęciu r/r prezentują się dużo bardziej korzystnie z uwagi na wspomniany na wstępie dobry I kw. Przy zbliżonych r/r przychodach ze sprzedaży Grupa odnotowała wzrost zysku brutto na sprzedaży o 193 proc. oraz wykazała zysk wobec straty przed rokiem na poziomie wyniku netto na sprzedaży. Kolejne poziomy wynikowe, za sprawą wspomnianych wcześniej odpisów w ramach pozostałej działalności operacyjnej oraz wyższych r/r finansowych kosztów netto, cechują wysokie straty wobec zysków w okresie odniesienia, przy czym skala tego regresu jest dużo mniejsza aniżeli w przypadku opisanego wcześniej ujęcia dla samego II kw.

Od strony wartościowej sytuację tę zobrazowano na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

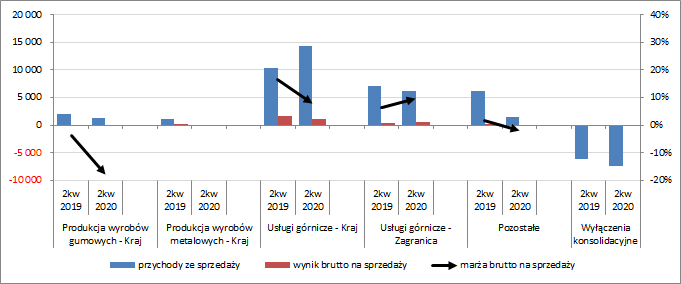

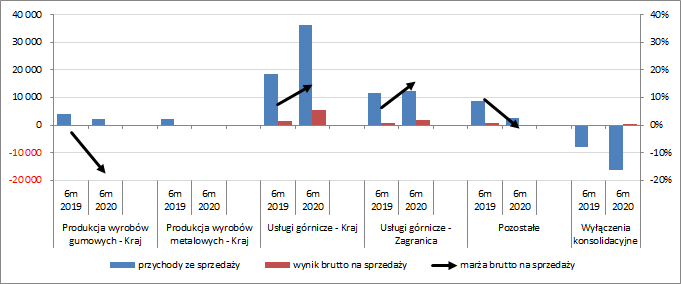

kliknij, aby powiększyć Z punktu widzenia rachunku segmentowego można stwierdzić, że słabsze wyniki core biznesu Grupy w II kw. obciążają głównie konto krajowych usług górniczych i w mniejszym zakresie produkcji wyrobów gumowych. W obu przypadkach mamy do czynienia ze sporym regresem zarówno wyniku brutto na sprzedaży jak i marży. Z drugiej strony mimo nieco słabszych przychodów nadal dobrze prezentowała się działalność w zakresie usług górniczych realizowanych poza granicami Polski, w tym zwłaszcza wydobycie boksytu realizowane przez BCG. Jednocześnie skala regresu w II kw. nie zaburzyła istotnie pozytywnego obrazu po I kw., który w ujęciu r/r widać również w skali całych 6m (wykresy poniżej, jednostka – tys. zł oraz %).

kliknij, aby powiększyć

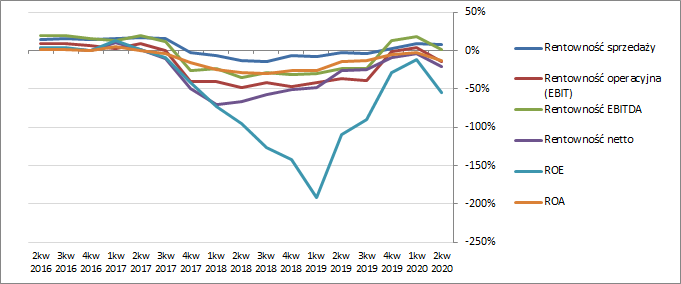

kliknij, aby powiększyć Patrząc się na tendencje wynikowe i efektywnościowe Grupy Bumech w szerszej perspektywie czasowej (wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %) można stwierdzić, że słabe dokonania w omawianym okresie sprawozdawczym przerwały trwający blisko 2 lata proces wychodzenia z głębokiej zapaści. W szczególności dotyczy to kwestii rentowności (przychody dopiero w ostatnich kwartałach notowały wzrosty), które w tym czasie systematycznie pięły się w górę wychodząc w 1kw 2020 r. częściowo na mały plus.

kliknij, aby powiększyć

kliknij, aby powiększyć W kontekście oczekiwań na kolejne okresy sprawozdawcze Zarząd Grupy w komentarzu do raportu za 1 półrocze 2020 r. z jednej strony wskazuje na systematyczne pozyskiwanie nowych zleceń z krajowej branży górniczej (KGHM, JSW) oraz planowy przebieg prac związanych z wydobyciem boksytu na kontrakcie w Czarnej Górze (w tym udostępnienie nowego poziomu wydobywczego), lecz z drugiej obawia się o kontynuację działalności Grupy w związku z pandemią koronawirusa, w tym zwłaszcza w przypadku ponownego lockdownu gospodarki w okresie jesiennym. Zagrożenie to jest tym bardziej prawdopodobne, że Grupa jest obciążona zobowiązaniami układowymi, które mimo zaistniałej w rozpatrywanym okresie sprawozdawczym nadzwyczajnej sytuacji musiała realizować bez taryfy ulgowej. Przyszłość Grupy zależy również w dużym stopniu od oczekiwanej strategii dla polskiego sektora górniczego i energetycznego, która w związku z polityką klimatyczną i naciskami UE można z góry założyć raczej będzie dotyczyła ograniczania skali działalności górniczej w Polsce niż jej rozwoju.

Jeśli chodzi o

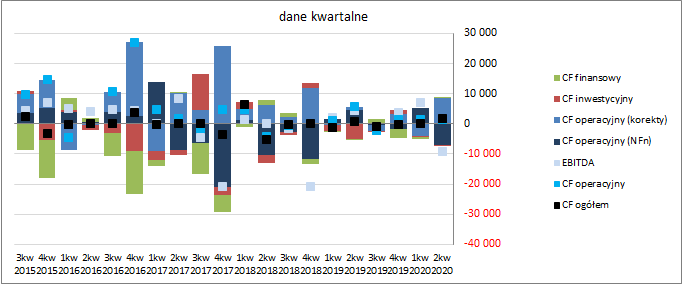

sprawozdanie z przepływów pieniężnych Grupy Bumech to w skali II kw. (wykres poniżej po lewej, jednostka – tys. zł) mamy do czynienia r/r ze wzrostem dopływu środków na poziomie salda ogólnego (1,72 wobec 0,75 mln zł). W decydującym stopniu wpływ na taki stan rzeczy miały wyraźnie niższe r/r inwestycyjne wydatki netto (-0,35 wobec -4,9 mln zł) oraz wpływy wobec wydatków finansowych przed rokiem (0,49 wobec -0,01 mln zł), przy dużo niższych lecz dodatnich i najwyższych w wartościach bezwzględnych z tej trójki przepływach operacyjnych (1,58 wobec 5,64 mln zł). Jednocześnie jednak należy zauważyć, że w/w obraz sytuacji w zakresie przepływów operacyjnych to głównie efekt korekt, gdyż pod względem samej nadwyżki operacyjnej Grupa odnotowała r/r spory regres (-6,95 wobec 4,44 mln zł).

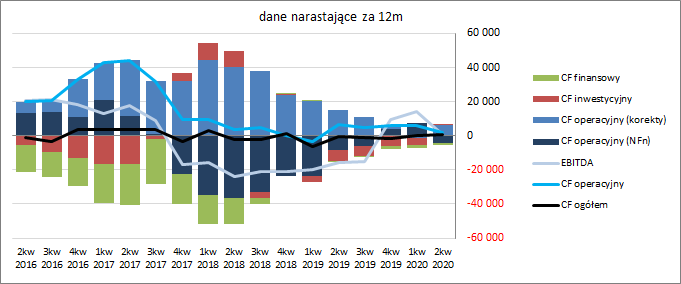

W ujęciu narastającym za 12m zmiany za rozpatrywany kwartał przełożyły się na spore przetasowania w strukturze rachunku przepływów Grupy. Na poziomie salda ogólnego mamy co prawda poprawę w zakresie wartości dodatnich, lecz w odróżnieniu od wcześniejszych dwóch okresów sprawozdawczych bazuje ona głównie na korektach wyniku netto oraz ograniczeniu wydatków inwestycyjnych (na koniec rozpatrywanego okresu pojawiły się nawet niewielkie wpływy za 12m). Warto również odnotować, że Grupa ma generalnie problem z jakością prezentowanych przepływów operacyjnych, gdyż najczęściej są one w znacznym zakresie obciążone korektami dot. zmian składników kapitału obrotowego oraz innymi i wyraźnie odbiegają od raportowanego wyniku EBITDA (z racji relatywnie niedużych w ujęciu bezwzględnym wartości wspomnianych kategorii w rozpatrywanym okresie może tego za bardzo nie widać na zamieszczonym wykresie, ale przepływy operacyjne wyniosły 2,2 mln zł przy wyniku EBITDA 0,99 mln zł).

kliknij, aby powiększyć

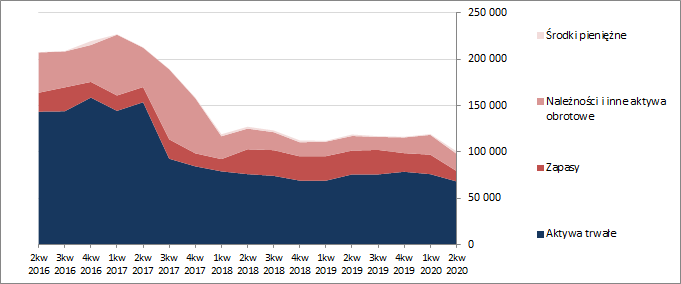

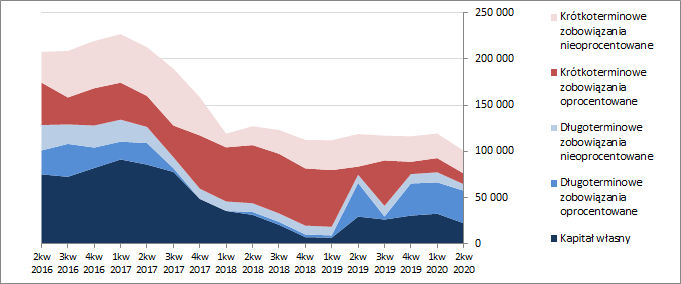

kliknij, aby powiększyćOcena sytuacji finansowejWzględem końca poprzedniego okresu sprawozdawczego ogólna suma bilansowa GK Bumech uległa spadkowi o 16 proc. Po stronie aktywów odnotowano spadek wartości składników trwałych o 10 proc. (głównie w zakresie środków trwałych) oraz spadek wartości składników obrotowych o 25 proc. (w szczególności zapasów i należności handlowych). Z kolei po stronie pasywów kapitał własny uległ zmniejszeniu o 31 proc., a zobowiązania ogółem o 10 proc. (dług krótkoterminowy zmniejszył się o 14 proc., a długoterminowy o 6 proc.; jednocześnie dług oprocentowany zmniejszył się przy tym o 5 proc. i stanowił na koniec okresu 60 proc. zadłużenia ogółem).

Przedstawione zmiany w zakresie głównych pozycji bilansowych wpłynęły na pewne pogorszenie w zakresie i tak nie najlepszej struktury kapitałowo-majątkowej Grupy, która na koniec okresu ponownie wykazuje zachwianie równowagi – brak pełnego pokrycia aktywów trwałych kapitałem stałym (0,96), w tym pokrycie kapitałem własnym jedynie na poziomie 33 proc. (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). W rezultacie zachwiana została również struktura kapitału obrotowego netto, który ponownie przyjmuje wartości ujemne, wykazując deficyt względem bieżących potrzeb.

kliknij, aby powiększyć

kliknij, aby powiększyćPoszczególne relacje finansowe dotyczące płynności finansowej i zadłużenia generalnie prezentują się mało optymistycznie (przeważnie mamy tu naruszenie poziomów granicznych) – wysoki stan ogólnego zadłużenia aktywów (78 proc.), w tym duży udział długu oprocentowanego (60 proc. zobowiązań ogółem); słaby obraz płynności (brak pokrycia zobowiązań krótkoterminowych aktywami obrotowymi, przy jednoczesnej negatywnej strukturze kapitału obrotowego netto i co prawda dodatnim, lecz względnie niskim, poziomie przepływów operacyjnych); generalnie słabe i niepewne wyniki finansowe. Stąd też nie może dziwić, że serwisowy rating Grupy Bumech, liczony na bazie modelu Altmana (EM Score), wypada kiepsko wskazując ponownie na najniższy możliwy poziom D (zagrożenie upadłości).

Link do wskaźników finansowych:

www.stockwatch.pl/gpw/bumech,n... Ocena sytuacji rynkowejZ punktu widzenia serwisowych automatów na dzień prezentowanego omówienia mamy spory rozstrzał wycen akcji GK Bumech, przy czym zestawienie to jest dość mocno ograniczone z uwagi na ujemne wyniki finansowe Grupy za 12m. W rezultacie aktywowane automaty wyceny bazują wyłącznie na wielkościach bilansowych oraz przychodach. W przypadku tych pierwszych wskazania prezentują się nieco poniżej bieżącej wyceny rynkowej, a w przypadku drugich zdecydowanie powyżej (warto jednakże pamiętać że mnożniki przychodowe i dochodowe nie mają porównywalnej istotności). Co prawda na sytuacji dochodowej Grupy mocno zaważyły odpisy aktywowane w rozpatrywanym okresie sprawozdawczym, lecz nawet gdyby je pominąć z uwagi na jednorazowy charakter zdarzenia, to wycena dochodowa rentą wieczystą i tak wypadłaby dużo poniżej bieżących notowań (ok 0,9 zł). Generalnie sytuacja w jakiej znalazła się Grupa należy ocenić jako ciężką. Z jednej strony problemy finansowe i niemrawe perspektywy sektora górniczego, stanowiącego główne źródło zleceń, a z drugiej negatywny wpływ pandemii covid-19 i ryzyko drugiego lockdownu, który może „położyć” układ z wierzycielami i zatopić Grupę (stąd brane na poważnie przez Zarząd zagrożenie kontynuacji działalności).

Link do wskaźników

www.stockwatch.pl/gpw/bumech,n... oraz wycen

www.stockwatch.pl/gpw/bumech,n... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2.... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.