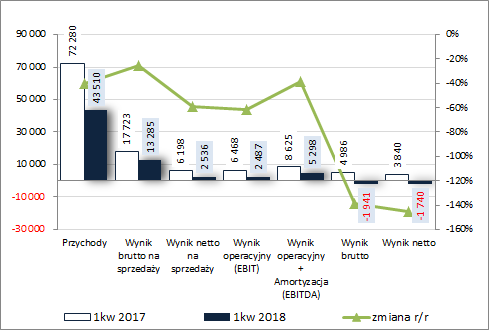

Cała nadzieja w Afryce i „elektryce” – omówienie sytuacji finansowej i wyników po 1 kw. 2018 r.Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPo zimnym prysznicu na zakończenie 2017 roku GK Ursus (URS) ponownie nie zachwyciła wynikami finansowymi notując w 1 kw. 2018 r. wyraźne regresy r/r na poszczególnych poziomach

rachunku zysków i strat. W obszarze działalności podstawowej skonsolidowane przychody ze sprzedaży spadły o 40% przy jednoczesnym spadku zysku brutto na sprzedaży o 25% (mniejszy spadek na tym poziomie wynikowym to efekt większego aniżeli w przypadku przychodów ograniczenia kosztów własnych i tym samym poprawy marży brutto – 30,5% wobec 24,5% przed rokiem) i zysku netto na sprzedaży o 59% (efekt wyższych o 7% łącznych kosztów sprzedaży i ogólnego). Za sprawą niewielkich kosztów wobec przychodów netto przed rokiem z tytułu działalności pozostałej (-49 wobec +270 tys. zł) na poziomie operacyjnym regres zysku r/r zwiększył się do 62%, by po uwzględnieniu wyższych odpisów amortyzacyjnych zmniejszyć się r/r do 39% w przypadku wyniku EBITDA. Jednocześnie jednak, z uwagi na zdecydowanie wyższe r/r koszty finansowe netto (4,4 wobec 1,5 mln zł; w znacznym stopniu efekt różnic kursowych), na końcowych poziomach wynikowych (brutto i netto) wykazano już straty wobec zysków przed rokiem.

Od strony wartościowej omówione zmiany sytuacji wynikowej Grupy w rozpatrywanym okresie przedstawiono na wykresie poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć Z perspektywy rachunku segmentowego (wykres poniżej; jednostka – tys. zł oraz %) można stwierdzić, że za pogorszeniem r/r wyników Grupy w obszarze działalności podstawowej w głównej mierze stał największy (58% przychodów ogółem) z segmentów (zakład produkcyjny w Lublinie), gdzie odnotowano r/r spadek przychodów (-57%) i zysków (brutto na sprzedaży -42% oraz operacyjny -72%) przy odmiennym zachowaniu się marż (brutto na sprzedaży wzrosła o 7,8pp, a operacyjna spadła o 3,8pp). W drugim segmencie produkcji maszyn rolniczych (Dobre Miasto) również miało miejsce pogorszenie r/r przychodów (-44%), lecz już w przypadku wyników i marż sytuacja była znacznie lepsza (zbliżony wynik brutto na sprzedaży i poprawa marży brutto o blisko 8pp oraz wyższy o ok 70% wynik operacyjny i poprawa marży o 3,5pp). Jeśli natomiast chodzi o pozostałe segmenty wyróżniane przez Grupę to korzystnie na jej wyniki wpłynęła w rozpatrywanym okresie działalność dystrybucyjna (poprawa całościowa tj. przychody, wyniki i marże), negatywnie działalność kojarzona z zakładem w Opalenicy (całościowe pogorszenie, przy czym ten segment niewiele się liczy w ogólnym rozrachunku), a w obszarze pojazdów elektrycznych widać, że powoli coś się ruszyło (znaczny w wzrost przychodów przy nadal niewielkim wyniku brutto na sprzedaży i marży oraz wyższej stracie na poziomie wyniku operacyjnego), choć nadal wielkościowo jest to najmniejszy z segmentów.

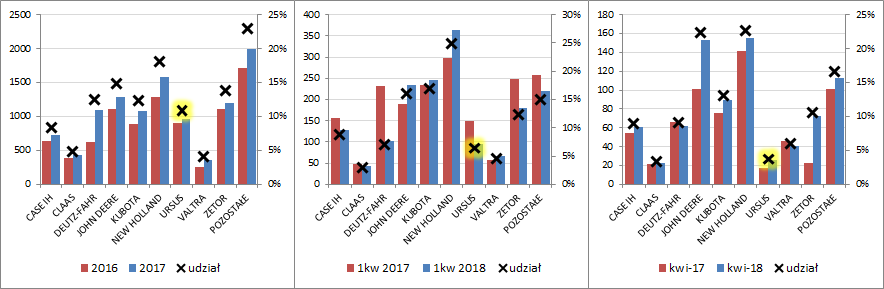

kliknij, aby powiększyć Biorąc pod uwagę kierunki geograficzne sprzedaży można zauważyć, że Grupa odnotowała spadek przychodów zarówno na rynku krajowym (-11%), jak i rynkach zagranicznych (-64%). W kontekście rynku krajowego Ursus tłumaczy pogorszenie sprzedaży opóźnieniami w wypłatach dotacji unijnych z Programu Rozwoju Obszarów Wiejskich (PROW), choć ARMiR odbija w tym względzie piłeczkę. Patrząc się na krajowy rynek ciągników (wykresy poniżej - liczba rejestracji nowych ciągników, jednostka – szt. oraz %; dane Martin & Jacob) spadek sprzedaży Ursusa faktycznie bardziej jest chyba kwestią konkurencyjności oferty aniżeli opóźnień w dopłatach unijnych, gdyż w 2017 r. nowych ciągników sprzedano o blisko 20% więcej przy wzroście Ursusa na poziomie tylko 6%, w 1 kw. 2018 r. sprzedaż nowych ciągników na polskim rynku spadła o 11%, a w Ursusie aż o 37%, a w okresie styczeń-kwiecień 2018 zmiany te r/r wyniosły odpowiednio -2% i -28%. W ogóle patrząc się na udziały w rynku głównych podmiotów zaopatrujących polskich rolników w ciągniki też można wyciągnąć niezbyt korzystne dla Ursusa wnioski, gdyż ustępuje on różnym zagranicznym producentom w tym w szczególności New Holland, John Deere, Kubota, czy Zetor.

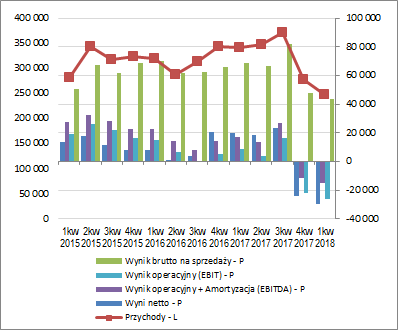

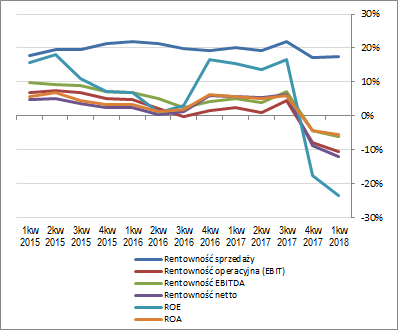

kliknij, aby powiększyć Patrząc się na rozwój sytuacji wynikowo-efektywnościowej GK Ursus z szerszej perspektywy czasowej (wykresy poniżej, ujęcie narastające za 12m, jednostki – tys. zł oraz %) widzimy kontynuację załamania wyników i podstawowych wskaźników rentowności z 4 kw. 2018 r. Wyjątek w tym względzie stanowi marża brutto, w przypadku której można dopatrzyć się w dłuższym okresie względnej stabilizacji wokół 20% (choć ostatnie dwa okresy sprawozdawcze spowodowały jej nieco wyraźniejsze oddalenie się od tego poziomu). Generalnie Grupa ma problem z wykreowaniem trwalszej tendencji wzrostowej. Główną przyczyną takiego stanu rzeczy wydaje się być przede wszystkim wskazane wcześniej ustępowanie w walce konkurencyjnej już na rodzimym rynku sprzętu rolniczego, a jako dodatkową można wskazać tylko okazjonalnie zdobywane większe zamówienia – takie jak np. do Tanzanii z 2015 (55 mln USD z czego 23 mln USD już zrealizowano) czy do Zambii z 2017 r. (100 mln USD).

kliknij, aby powiększyć

kliknij, aby powiększyć W komentarzu do sprawozdania finansowego Zarząd Ursusa upatruje poprawy wyników w kolejnych okresach sprawozdawczych głównie z uwagi na dalsze rozliczanie kontraktu tanzańskiego i zambijskiego (tu istotne znaczenie będzie miał kurs USDPLN, który ostatnimi czasy sprawiał kłopoty Grupie; obecnie przy umacnianiu się dolara sytuacja może się odwrócić) oraz oczekiwany wzrost popytu na sprzęt rolniczy w kraju wspierany dopłatami unijnymi z PROW na lata 2014-2020. Podjęto również działania na rzecz poprawy oferty rynkowej rozwijając i wprowadzając nowe wersje sprzętowe w zakresie ciągników i maszyn rolniczych (pozostaje jeszcze kwestia uzyskania homologacji europejskiej). Ponadto już w 2017 r. Grupa podpisała kilka umów dot. współpracy w zakresie produkcji/montażu ciągników na rynku algierskim, namibijskim, irańskim, czy zambijskim, a ostatnio również chińskim. Jednocześnie coraz większego rozpędu nabiera działalność Ursusa w zakresie produkcji pojazdów elektrycznych (na razie autobusów i trolejbusów, choć już opracowano również prototyp samochodu dostawczego). Od połowy 2017 r. do teraz Grupa podpisała szereg kontraktów na dostawy autobusów, których rozliczanie coraz bardziej będzie wpływało na wyniki tego segmentu jak i całościowe. O ile jednak może mieć to duże przełożenie na przychody to z generowaniem zysków może być już różnie z uwagi na początkowy etap rozwoju tej działalności i znaczne nakłady na badania i rozwój.

Jeśli chodzi o

sprawozdanie z przepływów pieniężnych URS, to w analizowanym okresie sprawozdawczym (wykres poniżej po lewej, jednostka – tys. zł) na poziomie salda końcowego mamy r/r zdecydowanie mniejszy odpływ gotówki (-1 wobec -27 mln zł). Efekt ten osiągnięto głównie za sprawą wyraźnie mniejszego zapotrzebowania na kapitał obrotowy netto i tym samym znacznego ograniczenia odpływu środków w obszarze operacyjnym (-4,5 wobec -49,8 mln zł przy spadku nadwyżki finansowej netto z 6,0 do 1,1 mln zł). Swoje przysłowiowe „trzy grosze” dorzucił też obszar inwestycyjny, gdzie wykazano dopływ środków w wysokości 2,1 mln zł wobec wydatków netto przed rokiem na kwotę 3,2 mln zł. Z kolei w obszarze finansowym URS osiągnął r/r zdecydowanie mniejsze wpływy netto (1,4 wobec 26,1 mln zł).

Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł), po załamaniu z końca 2017 r., mamy pewną poprawę na poziomie salda ogólnego, przy czym nadal w obszarze wartości ujemnych. Mimo znacznego ograniczenia wypływu środków w ramach działalności operacyjnej względem poprzedniego okresu sprawozdawczego trudno ocenić strukturę przepływów Ursusa pozytywnie. Grupę ponownie trawi problem generowania gotówki na działalności operacyjnej (w tym ujemna nadwyżka finansowa netto) i neutralizuje tę sytuację poprzez finansowanie kapitałem obcym.

kliknij, aby powiększyć

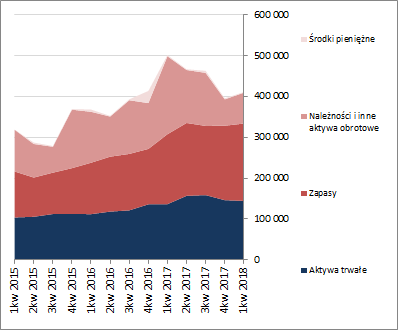

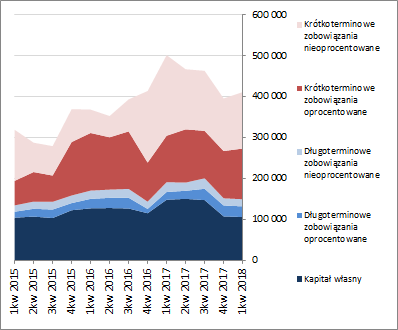

kliknij, aby powiększyćOcena sytuacji finansowejW bilansie Grupy w analizowanym okresie odnotowano wzrost sumy bilansowej o 4% i raczej niewielkie zmiany w zakresie jej głównych komponentów. Po stronie aktywów wystąpił spadek wartości składników trwałych o 1% (głównie środków trwałych) i wzrost wartości składników obrotowych o 7% (głównie zapasów i należności), a w przypadku pasywów zmniejszenie kapitałów własnych o 2% i wzrost zobowiązań ogółem o 6% (zadłużenie krótkoterminowe wzrosło o 7%, a długoterminowe spadło o 1%; dług oprocentowany wzrósł przy tym o 6% i stanowił na koniec okresu 49% zobowiązań ogółem).

Powyższe zmiany nie wpłynęły istotnie na strukturę kapitałowo-majątkową GK Ursus (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł), gdzie utrzymuje się nadwyżkowe pokrycie aktywów trwałych kapitałem stałym, w tym nie w pełni własnym. Jednocześnie trzeba mieć tu na uwadze kiepską strukturę kapitału obrotowego netto (od dłuższego czasu utrzymuje się jego deficyt względem bieżących potrzeb w tym zakresie, co przekłada się na konieczność uzupełnień w postaci krótkoterminowych zobowiązań oprocentowanych) oraz relatywnie wysokie zadłużenie (74% aktywów ogółem) w tym finansowe (142% w relacji do kapitału własnego) i słabą zdolność jego obsługi (przed załamaniem z 4 kw. 2017 r. relacje długu netto do EBIT i EBITDA były na poziomach grubo powyżej 4 lat, a obecnie w przypadku obu kategorii wynikowych mamy już straty, przy których liczenie wspomnianych relacji traci sens).

kliknij, aby powiększyć

kliknij, aby powiększyćOd strony wskaźnikowej sytuacja finansowa URS ulegała na przestrzeni ostatnich okresów sprawozdawczych systematycznemu pogorszeniu i obecnie prezentuje się ona generalnie słabo (serwisowy rating na podstawie modelu Altmana to CCC). Co prawda z punktu widzenia najprostszego wskaźnika płynności – płynności bieżącej nie doszło do zachwiania struktury kapitałowo-majątkowej (pełne pokrycie zobowiązań krótkoterminowych aktywami obrotowymi), to przy uwzględnianiu już innych miar płynności piętrzą się problemy (po wyłączeniu zapasów pokrycie zobowiązań resztą aktywów obrotowych spada do 29%, przepływy operacyjne jak zauważono już wcześniej ujemne, a kapitał obrotowy na wyczerpaniu). Do tego dochodzi sygnalizowana wyżej również kiepska sytuacja w obszarze zadłużenia. Bez radykalnej poprawy wyników w kolejnych okresach sprawozdawczych bądź szybkiej restrukturyzacji finansowej problemy Grupy mogą się pogłębić.

Link do wskaźników finansowych:

www.stockwatch.pl/gpw/ursus,no... Ocena sytuacji rynkowejZ uwagi na straty Ursusa w ujęciu anualizowanym serwisowe automaty wyceny odpalają się w mocno ograniczonym zakresie – podstawą są wielkości bilansowe i przychody. Z punktu widzenia metod majątkowych bieżące notowania akcji Grupy wskazują na pewne jej przewartościowanie. Z kolei w przypadku aktywowanych metod mnożnikowych wskazania można już uznać za bliższe wycenie rynkowej. W tym miejscu można odnotować, że bieżące notowania akcji Ursusa (2,39 zł) odpowiadają wycenie rentą wieczystą przy koszcie kapitału 10% i anualizowanym wyniku netto rzędu 14 mln zł, a więc będącym spokojnie w zasięgu. Jak zauważono już wcześniej przyszłość Grupy Ursus w głównej mierze uzależniona jest od płynnej realizacji kontraktów afrykańskich w bieżącym roku oraz sukcesu segmentu pojazdów elektrycznych. Jeśli nie dojdzie tu do szybkiej odbudowy wyników sytuacja finansowa Grupy może się już całkowicie posypać.

Link do wskaźników

www.stockwatch.pl/gpw/ursus,no... oraz wycen

www.stockwatch.pl/gpw/ursus,no... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane. Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.