Gramy w kulki – omówienie sprawozdania finansowego GK Ekoexport SA po 3 kw. 2017 r.Wielokrotnie pisałem w poprzednich omówieniach, że brak konsolidacji spółek w Kazachstanie zamazuje faktyczny wynik generowany przez Eko Export i po raz kolejny widzimy tego potwierdzenie w słabych wynikach zaprezentowanych przez grupę w III kw. .

Pewne nadzieje na poprawę faktycznych wyników rozpalił raport o wstępnych przychodach za III kw. w którym napisano że:

Ekoexport napisał(a):Według wstępnych wyliczeń przychody netto ze sprzedaży spółki Eko Export S.A. za III kwartał 2017 r., tj. od lipca do końca września wyniosły ca 7 560 tys. zł. w porównaniu do przychodów osiągniętych w analogicznym okresie 2016r., które wyniosły ca 4 977 tys. zł., nastąpił wzrost o 52%.

Przychody ze sprzedaży uzyskane w trzecim kwartale są najwyższe począwszy od 2014 roku. Duży wpływ na taki wynik ma sprzedaż mikrosfer produkowanych na miarę (tailor made materials), a więc najdroższych, których w pierwszym półroczu 2017 udział procentowy wyniósł ca 24% a w trzecim wzrósł do ca 35%.

Przychody skonsolidowane wyniosły faktycznie 7,5 mln zł z czego 4,45 mln zł. przypadło na produkty, a 3,1 mln zł na towary. W przypadku produktów była to zwyżka o prawie 2 mln zł (81 proc.), natomiast w przypadku towarów o 578 tys. zł (23 proc.). Dynamiki wzrostu są naprawdę fajne, ale niestety to w zasadzie jedyny pozytyw z opublikowanego raportu.

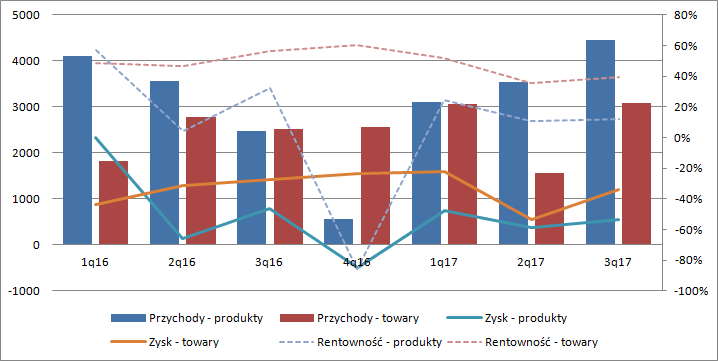

Komunikat o wstępnych przychodach w związku z większym udziałem produktów specjalistycznych produkowanych pod konkretne zamówienie pozwalał mieć nadzieję na wzrost marż. Jednak raport brutalnie z tymi nadziejami się rozprawia. Marża brutto na sprzedaży produktów wyniosła 12 proc. co oznacza spadek o 20 punktów procentowych r/r i spadek o 5 punktów procentowych względem danych za 1 półrocze. Na poniższym wykresie zamieściłem rozkład przychodów i marż, z tym, że dane za drugie kwartały pochodzą z ekstrakcji danych skonsolidowanych po półroczu i danych jednostkowych po pierwszych kwartałach.

kliknij, aby powiększyćW raporcie czytamy, że:

Ekoexport napisał(a):Grupa Kapitałowa Eko Export osiągnęła 9 miesięcy 2017 roku marżę brutto na poziomie 27% przy uzyskanej na koniec września 2016 wartości 39%. Głównym powodem jest spadek uzyskanych przychodów ze sprzedaży produktów wysokomarżowych, obciążenie wyniku znaczną amortyzacją oraz niższego kursu EUR w stosunku do analogicznego okresu 2016 roku.

W samym III kw. średni kurs EUR/PLN wyniósł 4,25 co oznacza spadek o… 2 proc. r/r. A zatem powodem niskiej rentowności jest zdaniem spółki obciążenie amortyzacją i spadek cen produktów wysokomarżowych. Proszę zauważyć, że gdyby wynik na sprzedaży produktów skorygować o amortyzację (całkowitą wykazaną w kwartale) to rentowność wyniosłaby 67 proc. czyli o 2 punkty procentowe mniej r/r. Można zatem stwierdzić, że faktycznie powodem spadku rentowności brutto na sprzedaży może być koszt amortyzacji, a w zasadzie niskiej produkcji.

Amortyzacja teoretycznie nie jest kosztem gotówkowym, ale prawidłowo ujęta rachunkowo powinna odzwierciedlać utratę wartości środków trwałych wynikającą z ich zużycia. Na obecną chwilę inwestycja w Kazachstanie jest nie zbudowała wartości spółki – wręcz odwrotnie. Trzeba jednak dodać, że zgodnie z zapewnieniami zarządu mamy wielokrotnie większe zdolności produkcyjne, a amortyzacja jest przecież kosztem stałym.

Na poziomie operacyjnym mamy w III kw. stratę na poziomie 0,5 mln zł i EBITDA na poziomie plus 846 tys. zł. W analogicznym okresie roku poprzedniego mieliśmy odpowiednio 740 tys. zł zysku operacyjnego i 1,2 mln zł zysku EBITDA. To oznacza, że wyniki są słabsze nie tylko poprzez amortyzację, ale także wzrost kosztów operacyjnych. Koszty sprzedaży wzrosły o 152 tys. (94 proc. względem wzrostu przychodów o 52 proc.), koszty ogólnego zarządu o 212 tys. (18 proc.), natomiast pozostałe koszty operacyjne o 369 tys. zł. Niestety nie do końca wiadomo co kryje się pod tą ostatnią pozycją, ale można mieć nadzieję, że przynajmniej część z kosztów będzie miała charakter jednorazowy.

Przepływy operacyjne w tym kwartale były dodatnie na 987 tys. zł, co wynika głównie z obniżenia stanu zapasów pomiędzy II i III kw. o 2,2 mln zł. Przepływy inwestycyjne były bliskie zera, natomiast finansowe ujemne na kwotę 771 tys. zł, co miało związek przede wszystkim ze spłatą kredytów.

Bardzo ciekawie wygląda za to ujęcie za okres 9 miesięcy w przepływach inwestycyjnych. Proszę zauważyć, że mimo tego iż zarząd spółki walczył z wizją utraty płynności mamy wydatki inwestycyjne na kwotę 327 tys. zł. Na co dokładnie poszły te środki nie wiadomo, ale w latach poprzednich spółka udzielała pożyczek partnerom.

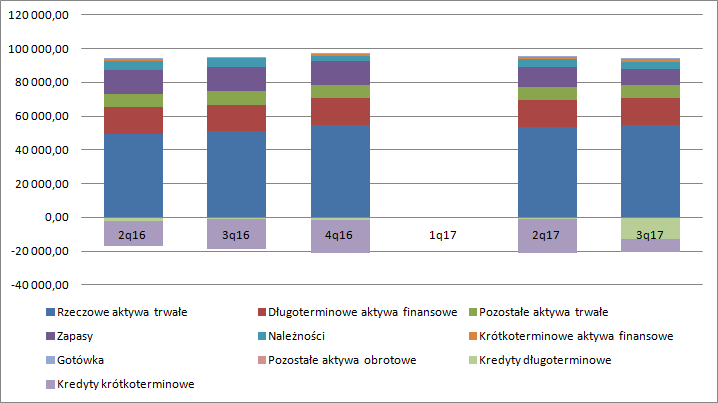

Największą zmiana bilansową była zmiana zapasów – spadły o 2,3 mln zł. Za to aktywa trwałe wzrosły o 922 tys. głównie za sprawą rzeczowych aktywów trwałych – 1,05 mln zł. Skoro nie ma faktu nabycia w przepływach to można mniemać, że spółka rozliczyła jakieś wcześniej zapłacone zaliczki. Kredyty krótkoterminowe spadły o 12,6 mln zł, natomiast kredyty długoterminowe wzrosły o 11,8 mln zł.

kliknij, aby powiększyćSpółka cierpi obecnie na braki gotówki. Na koniec kwartału w kasie było tylko 230 tys. zł, co zasadniczo utrudnia wzrost sprzedaży i związanym z nim wzrost kapitału obrotowego. W calu finansowania działalności mamy co chwilę emisję akcji. W 2016 r. wyemitowano 350 tys. nowych akcji, natomiast do końca września tego roku kolejne 650 tys, a w obecnie trwającym kwartale jeszcze 200 tys.

Ale to nie koniec, w drodze jest emisja obligacji oprocentowanych na kwotę 3 mln zł oprocentowanych na 18 proc. w skali roku! W pierwszym odruchu można by sądzić, że tak wysoko oprocentowane papiery objęła rodzina, ale to raczej prawdą nie jest. Proszę zauważyć, że plasowaniem papierów zajął się Noble, a do tego potrzebny nie był. Dodatkowo papiery są zabezpieczone na akcjach akcjonariuszy. Tak wysoki kupon wynika z tego, że rynek po prostu widzi w spółce wysokie ryzyko upadłości, które ma swoje odzwierciedlenie właśnie w wysokości kuponu.

Skoro spółka jest zmuszona emitować bardzo wysoko oprocentowany dług i emitować akcje to wypada się zapytać czemu po prostu nie spienięży swoich długoterminowych aktywów finansowych które wiszą w bilansie w wysokości 15,8 mln zł. Przedstawiciele spółki twierdzili wszak, że wartość z bilansu jest jak najbardziej odpowiednia i przedstawiali (nieprawidłowo) wyceny podmiotów trzecich.

Prawda jest jednak taka, że papierów Omega Minerals sprzedać się nie da i fakt ich w zasadzie zerowej ekonomicznej wartości znajduje tutaj potwierdzenie.

Według informacji ze sprawozdania portfel zamówień na rok 2018 wynosi 40,8 mln zł. To prawie 2 razy więcej niż wynosi obecnie krocząca sprzedaż za ostatnie 4 kwartały i 2,17 razy więcej niż wynosi sprzedaż po 3 kwartałach tego roku. Zakładając, że taką samą rentowność EBITDA jak w ciągu 9 miesięcy tego roku powinniśmy dostać w 2018 r. 4 mln zł EBITDA. Pytaniem pozostaje tylko fakt, że poza amortyzacją wszystkie koszty mają charakter zmienny. Raczej to mało prawdopodobne, ale bez prezentacji rachunku wyników w układzie rodzajowym ciężko niestety o jakieś bliższe szacunki. W tej chwili EBIT po 3 kwartałach jest ujemny i całkiem możliwe, że taki pozostanie także na koniec 2017 r.

Gdyby jednak wziąć pod uwagę, że dodatkowa sprzedaż będzie miała rentowność na poziomie 40 proc. to możemy dostać nawet 8 mln zł dodatkowego zysku operacyjnego, czyli przed pokazaniem kosztów finansowych i podatku. W tym kontekście kapitalizacja na poziomie 92 mln zł oznacza, że w wycenie są już nie tylko wyniki 2018 r., ale ich dalszy wzrost.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.