Czas porządków – omówienie sprawozdania finansowego Famur po IV kw. 2019 r.Akcjonariusze Famuru ubiegłego roku z pewnością nie zaliczą do udanych. Początek 2020 r. to jednak dalsza kontynuacja przeceny potęgowana pandemią SARS-COVID-19. Obecna cena akcji jest 50 proc. poniżej szczytu z 2018 r. Sprawdźmy zatem jak na koniec 2019 r. wyglądają wyniki finansowe spółki.

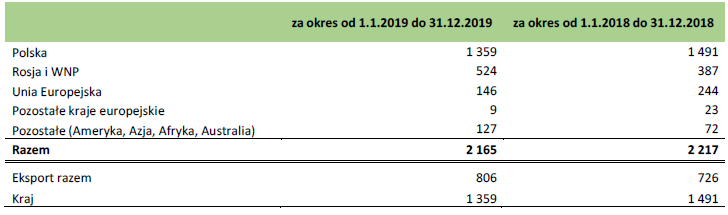

Skonsolidowane przychody spółki wyniosły w IV kw. 2019 r. 540 mln zł (+41 mln zł r/r, +8 proc.), a w całym roku 2,2 mld zł (-52 mln zł r/r, -2 proc.), na co wpłynęła jednak sprzedaż jednej ze spółek zależnych. Skurczeniu uległy przychody na rynku polskim (-132 mln zł) oraz w UE (-98 mln zł), co zostało nieco zbilansowane wzrostem w Rosji i WNP (+137 mln zł) oraz pozostałych krajach (+55 mln zł).

kliknij, aby powiększyćNa wstępie chciałbym przypomnieć, że spółka część przychodów rozpoznaje zgodnie z metodą stopnia zaawansowania. Przychody wykazywane są w wysokości poniesionego kosztu plus spodziewana marża w proporcji do stopnia zaawansowania realizacji umowy. Możemy mieć więc sytuację, gdy planowane koszty ulegną zwiększeniu, co obniży zrealizowaną marżę i realne przychody będą mniejsze niż te już zaraportowane. Dokładnie takie ryzyko zmaterializowało się w ubiegłym roku w segmencie surface.

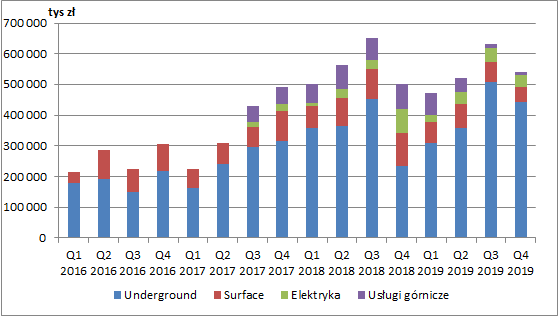

Przejdźmy teraz do omówienia wyodrębnionych przez Famur czterech segmentów operacyjnych: Underground, Surface, Elektryka oraz Usługi górnicze. Elektryka oraz Usługi górnicze powstały w chwili przejęcia części Kopexu i konsolidacji jej wyników od początku drugiego półrocza 2017 r. Jak widać z wykresu poniżej w ostatnim roku swoje znaczenie powiększał segment Underground. Pozostałe działalności odpowiadały jedynie za 25 proc. sprzedaży skonsolidowanej.

kliknij, aby powiększyć UndergroundSegment Underground obejmuje produkcję maszyn wchodzących w skład kompleksów ścianowych, kombajnów chodnikowych oraz przenośników taśmowych. Jego przychody w IV kw. 2019 r. wyniosły 444 mln zł, co było wzrostem aż o 90 proc. r/r i wynikało z bardzo słabego sprzedażowo ostatniego kwartału 2018 r. (który był zresztą wyjątkowy ze względu na wzrost zrealizowanej marży brutto i netto do poziomów 50 proc. i 37 proc.). W całym roku sprzedaż zamknęła się w kwocie 1,62 mld zł (+15 proc. r/r). Największy wpływ na przychody segmentu miały realizowane kontrakty, sprzedaż sekcji obudów zmechanizowanych, dostawa lub dzierżawa kompleksów ścianowych (Famur, poza sprzedażą, część swoich maszyn również dzierżawi, a przychody z tego tytułu wyniosły w ubiegłym roku 273 mln zł wobec 205 mln zł rok wcześniej) oraz sprzedaż na rynek rosyjski i kazachski. W ubiegłym roku odnotowano również pierwsze przychody w ramach kontraktów na rynek kanadyjski i chiński oraz podpisano kontrakty m.in. na rynek indonezyjski.

Sprzyjające otoczenie w zakresie inwestycji w sektorze oraz dalsze zwiększanie efektywności kosztowej spowodowały poprawę rocznych marż segmentu. Marża brutto ze sprzedaży wyniosła 33,3 proc. (vs. 30,6 proc. rok wcześniej), a marża netto 25 proc. (vs. 20,1 proc.). Efektem zwiększenia przychodów i wyższych marż są wyższe wyniki. Roczny zysk brutto na sprzedaży wzrósł do 540 mln zł (+25 proc. r/r), a zysk netto do 405 mln zł (+43 proc. r/r). Poprawę szczególnie więc widać na poziomie kosztów sprzedaży i zarządu. W samym IV kw. wzrost wyników już był mniej dynamiczny (ze względu na poziom marż w IV kw. 2018). Zysk brutto ze sprzedaży wyniósł w tym okresie 140 mln zł (+21 proc. r/r), a zysk netto 96 mln zł (+10 proc. r/r).

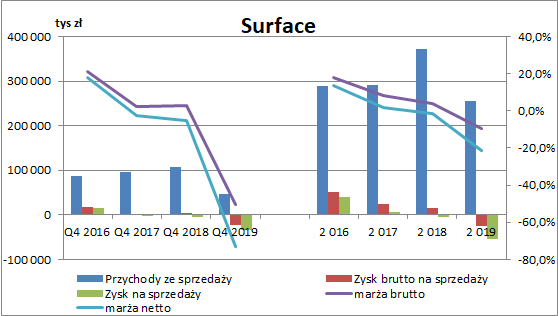

kliknij, aby powiększyćSurfaceSegment Surface (prowadzony przez grupę FAMAK) obejmuje produkcję urządzeń przeładunkowych i dźwignic oraz usługi budowy wyciągów szybowych. W roku ubiegłym zmagał się on z bardzo dużymi problemami. Roczne przychody spadły o 115 mln zł r/r (-31 proc.), a w samym IV kw. aż o 61 mln zł r/r (-57 proc.). Głównymi przyczynami tak złego stanu rzeczy było wstrzymanie lub przesunięcie terminów realizacji poszczególnych projektów (trudna sytuacja podmiotów branżowych), czy też opóźnienia lub zaniechania inwestycji w sektorze wydobycia węgla brunatnego (górnictwo odkrywkowe). Ponadto w segmencie tym dokonano aktualizacji kontraktów długoterminowych i rozpoznano dodatkowe ryzyka ze względu na rozszerzenie zakresu prac i wydłużanie okresu realizacji kontraktów przez zamawiających, przy jednoczesnym wzroście kosztów wykonania kontraktów i ograniczonej możliwości renegocjacji wynagrodzeń kontraktowych, co doprowadziło do powstania ujemnych marż. W samym IV kw. strata brutto na sprzedaży wyniosła 23 mln zł, a netto 34 mln zł. W całym 2019 r. straty wyniosły odpowiednio 25 mln zł oraz 55 mln zł.

kliknij, aby powiększyćW związku z ogromnymi problemami, w lutym 2020 r. główny akcjonariusz Famuru zdecydował się na dokapitalizowanie grupy FAMAK poprzez objęcie akcji nowej emisji w kwocie 70 mln zł, w wyniku czego udział Famuru w akcjonariacie spadł do 31,88 proc. Z powodu utraty kontroli, grupa FAMAK w najbliższym sprawozdaniu finansowym nie będzie już konsolidowana metodą pełną, a jej wpływ będzie wykazywany metodą praw własności (udział w aktywach netto).

ElektrykaSegment ten został wyodrębniony przez spółkę w związku z przejęciem części Kopexu. Swoją działalnością obejmuje projektowanie i produkcję aparatury elektrycznej, podzespołów elektronicznych, wdrażanie rozwiązań informatycznych czy też realizację systemów automatyki zarówno na rzecz jednostek z grupy (w tym głównie do segmentu Underground), jak również na rzecz klientów zewnętrznych.

W IV kw. przychody segmentu wyniosły 38,9 mln zł, co było spadkiem o 51 proc. r/r. W całym 2019 r. sprzedaż pozostała jednak na poziomie z 2018 (ok. 150 mln zł). Przesunięcia w sprzedaży wystąpiły zatem tylko pomiędzy poszczególnymi kwartałami. Pozytywnie wyróżniły się marże segmentu. W ujęciu rocznym marża brutto wzrosła z 29 proc. do 43 proc., a marża netto z 17 proc. do 30 proc. Jak wskazuje spółka wzrost rentowności w głównej mierze wynika z pozyskania kontraktów z wysoką marżą, zwiększeniem eksportu i ogólną poprawą efektywności. Dzięki temu zysk ze sprzedaży wzrósł w całym roku o 80 proc. i wyniósł 45 mln zł.

Patrząc na sam IV kwartał, pomimo spadku sprzedaży, to dzięki zdecydowanej poprawie marż wyniki segmentu zwiększyły się. Kwartalny zysk brutto na sprzedaży wyniósł 21 mln zł (+54 proc. r/r), a zysk netto 16 mln zł (+100 proc. r/r).

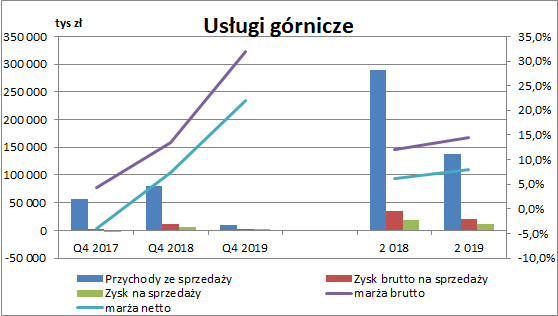

kliknij, aby powiększyćUsługi górniczeUsługi górnicze również zostały wyodrębnione po przejęciu kontroli nad Kopexem. W maju 2019 r. Famur sprzedał jednak spółkę Przedsiębiorstwo Budowy Szybów, która stanowiła trzon działalności. Dodatkowo podjęta została decyzja o wygaszeniu działalności w obszarze obrotu węglem. W wyniku tych działań segment będzie obejmował jedynie działalność spółki ŚTW Dalbis oraz działalność usługowo-handlową PRIMETECH i będzie skoncentrowany na usługach wiertniczych. W związku z powyższymi zmianami udział tego segmentu w ogólnej działalności grupy stał się marginalny, co widać po wynikach IV kw. (przychody rzędu 10 mln zł i zysk ze sprzedaży 2 mln zł).

kliknij, aby powiększyćWyniki skonsolidowaneKonsolidując wyniki czterech segmentów spółka osiągnęła w IV kw. zysk ze sprzedaży w wysokości 80,5 mln zł (-15 mln zł, -16 proc.), a w całym roku 406 mln zł (+85 mln zł r/r, +26 proc.). Korygując wyniki całoroczne o segmenty surface (który nie będzie już konsolidowany) oraz usługi górnicze (do maja 2019 konsolidowane było PBS, pozostała działalność jest marginalna) oraz uwzględniając jedynie działalność kontynuowaną, to otrzymamy bazowy zysk ze sprzedaży na 2020 na poziomie ok. 440 mln zł.

Ubiegły rok przyniósł duże koszty na pozostałej działalności operacyjnej. W IV kw. koszty netto wyniosły na tym poziomie 80 mln zł (10,7 mln zł w IV kw. 2018), a w całym roku 137 mln zł (21 mln zł w 2018). Wynikało to z utworzenia odpisów zapasów, rzeczowych aktywów trwałych i należności (łącznie 74 mln zł), zawiązania rezerw na świadczenia pracownicze i ryzyka wynikające z potencjalnych kar z tytułu braku terminowości realizowanych prac (45 mln zł) oraz wzrostu kosztów bieżących napraw gwarancyjnych na które nie utworzono wcześniej rezerwy (z 26 mln zł do 43 mln zł). Kwartalny EBIT uległ więc obniżeniu w zasadzie do zera, a roczny wyniósł 270 mln zł (300 mln zł rok wcześniej).

Na poziomie finansowym Famur pokazał również odpis wartości firmy w wysokości 60 mln zł. Ostatecznie więc IV kw. zakończył się stratą netto z działalności kontynuowanej 84 mln zł. W całym roku pokazano natomiast zysk 252 mln zł (222 mln zł w 2018). Na wynik 2019 istotnie wpłynął jednak zysk ze sprzedaży PBS (136 mln zł).

Korygując wyniki o zdarzenia jednorazowe i przyjmując wyliczony wcześniej bazowy zysk ze sprzedaży otrzymamy roczny zysk netto na poziomie ok. 300-320 mln zł. Oczywiście będzie on pod presją działalności dawnego segmentu surface, jednak jego wpływ nie będzie już bezpośrednio wykazany w RZiS, ale poprzez wynik z wyceny udziałów.

Przepływy pieniężne i zadłużenieW 2019 r. Famur notował duże dopływy gotówki z podstawowej działalności. W samym IV kw. przepływy operacyjne wyniosły 203 mln zł (18 mln zł w IV kw. 2018), a w całym roku aż 504 mln zł (215 mln zł rok wcześniej). Musimy jednak pamiętać, że w minionym roku spółka dokonała aktualizacji kontraktów długoterminowych oraz odpisów na zapasach i należnościach, co obniżyło kapitał obrotowy. Dodatkowo bezgotówkowym kosztem był odpis wartości firmy.

Ponieważ spółka część swoich maszyn oddaje w dzierżawę, którą wykazuje jako leasing operacyjny, to będzie to miało wpływ również na rachunek przepływów pieniężnych. W działalności operacyjnej znajdziemy całość przychodów związanych z opłatami leasingowymi, a ich wzrost w niewielkim stopniu będzie jedynie skorygowany o wystawione a niezapłacone jeszcze faktury. Dodatkowo ponieważ wydzierżawione kombajny cały czas znajdują się w aktywach Famuru, to ich amortyzacja będzie jeszcze zwiększać przepływy operacyjne. Z drugiej strony wszelkie wydatki na zwiększenia aktywów trwałych wykazywane są w działalności inwestycyjnej. Jak możemy przeczytać w sprawozdaniu finansowym, kombajny przekazane na podstawie umów dzierżawy jako leasing operacyjny stanowią istotną część rzeczowych aktywów trwałych. W 2019 r. amortyzacja wszystkich maszyn wyniosła 145 mln zł. Nie wiemy jaka część dokładnie przypada na dzierżawione kombajny, ale może to być istotna wartość.

W związku z rozliczeniem sprzedaży spółki PBS, na poziomie działalności inwestycyjnej odnotowano jedynie niewielki odpływ środków pieniężnych (-15 mln zł vs. -138 mln zł rok wcześniej). Działalność finansowa to z kolei ujemne przepływy w kwocie 180 mln zł (-460 mln zł rok wcześniej). W tym okresie spółka wyemitowano obligacje o wartości nominalnej 200 mln zł, z których spłacone zostały inne kredyty i pożyczki. W III kw. wypłacono również dywidendę w wysokości 304,6 mln.

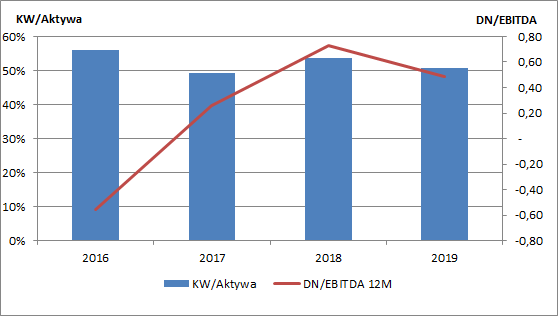

kliknij, aby powiększyćPoziom zadłużenia spółki znajduje się cały czas na bezpiecznym poziomie. Na koniec 2019 r. kapitał własny finansował 51 proc. wartości aktywów. Dług netto wyniósł 220 mln zł, ale przykładając do tego wielkość EBITDA nie wydaje się to zbyt wielkim problemem. Możemy się spodziewać, że dekonsolidacja grupy FAMAK poprawi jeszcze wskaźniki zadłużenia.

kliknij, aby powiększyćPodsumowanieWyniki grupy Famur za ubiegły rok nie są z pewnością jednoznaczne. Z jednej strony mamy poprawę w segmencie Underground i to zarówno na poziomie przychodów jak również marż. Z drugiej jednak mamy segment surface i duże problemy z kontraktami długoterminowymi, co wymusiło dokapitalizowanie przez TDJ. W konsekwencji od przyszłego roku wypadnie on z konsolidacji przez Famur. W ubiegłym roku sprzedano również spółkę PBS, a segment usług górniczych stał się w zasadzie marginalną działalnością.

Obecna wycena giełdowa wynosi obecnie 1,33 mld zł. Przykładając do tego oszacowany bazowy zysk netto na poziomie 300 mln zł otrzymamy wskaźnik C/Z na poziomie 4,4. Oczywiście, możemy się spodziewać, że wyniki będą obniżane przez nieobjętą już konsolidacją grupę FAMAK, ale wpływ na RZiS Famuru nie będzie już bezpośredni.

Problem w tym, że po okresie realizacji dużej liczby projektów inwestycyjnych rozpisanych jeszcze w 2018 i na początku 2019 spółka spodziewa się w 2020 r. spowolnienia oraz ograniczenia ich liczby, co wpłynie na największy segment – Underground. Spadające od dłuższego czasu ceny węgla, utrzymujące się spadki ceny gazu oraz naciski na neutralność klimatyczną będą zmniejszać udział energetyki konwencjonalnej i skutecznie ograniczają liczbę nowych przetargów zarówno w Polsce jak również w innych krajach europejskich.

Z tego względu Famur rozszerza działalność na rynku Azji, gdzie spodziewa się stabilnie rosnącego popytu na węgiel (jako jeden z najtańszych tam źródeł energii oraz stosunkowo młody wiek elektrowni). W przyjętej strategii na lata 2019 – 2023 spółka zakłada wzrost sprzedaży eksportowej do poziomu 50 proc., gdzie na koniec 2019 r. było to 37 proc. Stara się również zwiększać udział usług aftermarket.

Dodatkowo na problemy z niższymi kontraktami w Polsce nakłada się również pandemia COVID-19. Zarząd szacuje w sprawozdaniu, że przychody spółki w 2020 r. spadną o 16 proc. względem szacowanych jeszcze na początku lutego, ze względu na znaczne ograniczenie planowanych inwestycji przez jej kontrahentów. Dodatkowo może pojawić się problem z terminowym regulowaniem należności.

Po publikacji raportu rocznego Famur poinformował o otrzymaniu informacji od PGG o czasowym zawieszeniu wykonywania wybranych umów ze względu na siłę wyższą w następstwie epidemii COVID-19. Umowy (dzierżawy kombajnów oraz dostawy przenośników), miałyby zostać wstrzymane na okres od 01.05.2020 do 31.05.2020 roku, a ich wartość wynosi 7 mln zł (dzierżawa) oraz 103 mln zł (dostawy). Jednocześnie Famur posiada od PGG spore należności (ok. 230 mln zł, w tym ok. 59 mln zł jest przeterminowanych), a łączna ekspozycja na PGG obejmująca zafakturowane już przychody, prawa regresu ze sprzedanych należności oraz pozostałe świadczenia wynikające z zawartych umów będących w trakcie realizacji (w tym między innymi pozostałe do zrealizowania opłaty z tytułu dzierżaw kombajnów ścianowych i chodnikowych), wynosi ok 600 mln zł. Ewentualne problemy z płynnością PGG mogą się więc okazać dla Famuru ogromnym obciążeniem dla spółki.

Łączny potencjalny wpływ COVID-19 na przychody z tytułu czasowego wstrzymania wyżej opisanych umów może więc istotnie przekroczyć wskazane wcześniej w raporcie rocznym 16%.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.