Fotowoltaika głupcze! – omówienie sprawozdania finansowego Grodno po II kw. 2020 r.Akcjonariusze spółki z pewną rezerwą przyjęli wyniki spółki, a raport posłużył do realizacji zysków. Obrazu sytuacji nie zmieniła ani dywidenda, dane za III kw., ani publikacja strategii, co do pewnego stopnia może być zaskakujące.

Zanim przejdę do omawiania wyników jedna uwaga - Grodno posiada przesunięty rok obrotowy, który kończy się w marcu, natomiast w niniejszym tekście będę się trzymał roku kalendarzowego.

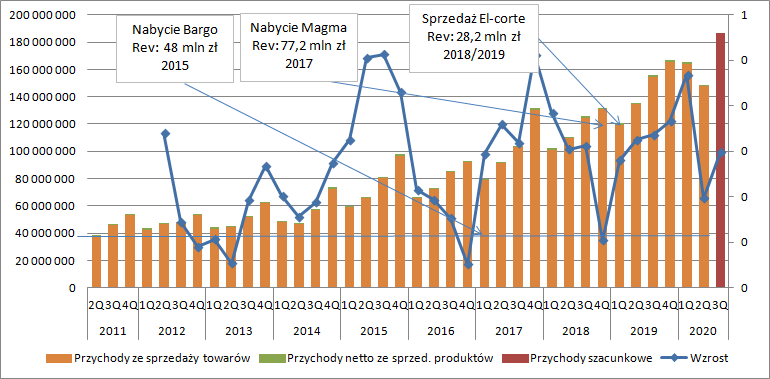

Przychody Grodna wyniosły w II kw. 149 mln zł i były o 13,1 mln zł (10 proc.). Z pewnością wynik mógł być wyższy, gdyby nie pandemia i wprowadzony lockdown. Proszę zauważyć, że w stosunku do I kw. br. przychody spadły, a historycznie w najgorszym wypadku mieliśmy płaskie zachowanie sprzedaży w relacji Q2/Q1. W tej chwili już wiemy, że w III kw. spółka wróciła do wysokiej dynamiki. Przychody za okres lipiec-wrzesień wyniosły 187 mln zł i były o 20 proc. wyższe niż raportowane w analogicznym czasie poprzedniego roku.

kliknij, aby powiększyćNiestety spółka nie publikuje rachunku segmentowego poza geograficznym, więc w zakresie wzrostu przychodów możemy jedynie się opierać na słownym komentarzu. Według zarządu wzrost sprzedaży w II kw. to efekt przede wszystkim zwyżki obrotów zrealizowanych na asortymencie fotowoltaicznym – 45 proc. r/r. W tym aspekcie zaskoczeń nie ma, bo spółka sygnalizowała to zjawisko już w zeszłym roku.

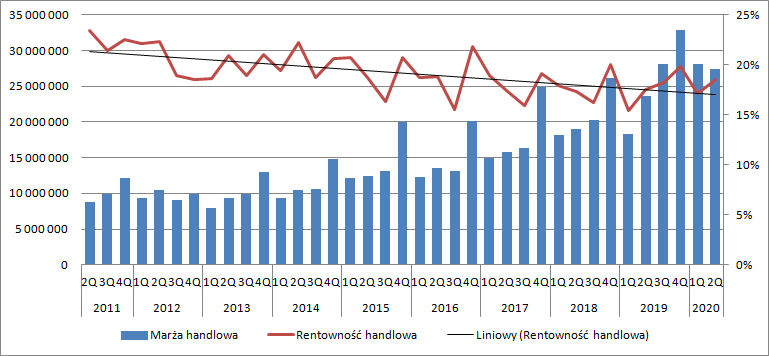

Miłą niespodziankę zrobiła marża, która wyniosła w II kw. 18,6 proc. w porównaniu do 17,1 proc. kwartał wcześniej i 17,6 proc. przed rokiem. Zysk na sprzedaży towarów zamknął się kwotą 27,4 mln zł i był wyższy o 3,8 mln zł (16 proc.) r/r. Być może w poprawie rentowności pomógł mocniejszy złoty. Wydaje się, że wzrost marży to także efekt wyższych narzutów w fotowoltaice, przynajmniej tak wynika z komentarza zarządu.

Niestety nie da się powiedzieć, że nastąpiło wyłamanie z długoterminowej tendencji spadkowej w zakresie marży, ale być może obserwujemy właśnie tego przyczynek.

kliknij, aby powiększyćWszystkie pozycje kosztowe rosły wolniej niż przychody, a część z nich zanotowała nawet regres.

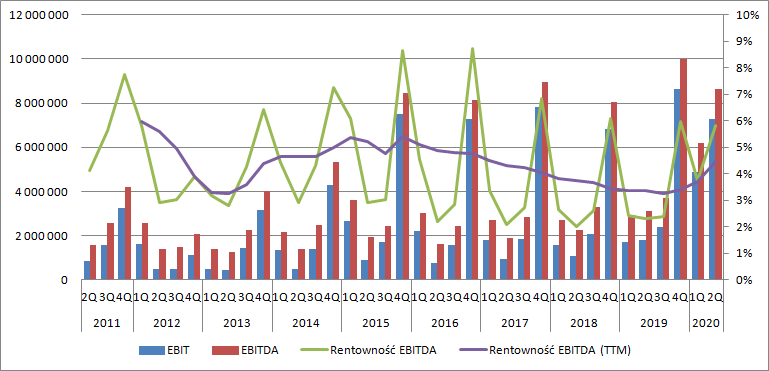

Kwotowo najmocniej urosły wynagrodzenia (0,6 mln zł, 6 proc.), ale zrównoważył to spadek pozycji „pozostałe koszty rodzajowe” o bardzo zbliżoną kwotę. Per saldo koszty działalności operacyjnej poza kosztem zakupu towarów spadły. Można mniemać, że na skutek wybuchu pandemii wstrzymano się z wydatkami, a realizacja pewnych zadań była wręcz niemożliwa. W związku z powyższym mamy bardzo ładny efekt dźwigni operacyjnej. Zysk na sprzedaży wyniósł 5,9 mln zł i był o 3,9 (200 proc.) wyższy r/r.

Na poziomie operacyjnym wynik skacze już do poziomu 7,3 mln zł dzięki rozpoznaniu państwowych dotacji związanych z pandemią (1,4 mln zł). Wydaje się, że w linii pozostałej działalności nie mamy dodatkowych ruchów na odpisach na zapasy czy należności. Patrząc na poziom przeterminowania nie widać także podstaw do większego ruchu – poziom przeterminowanych należności dłużej niż o niż rok spadł o 100 tys. zł. Oczywiście można dyskutować, czy polityka spółki w stosunku do odpisów jest prawidłowa, bo odpis mamy tylko na kwotę 1,8 mln zł przy należnościach przeterminowanych powyżej roku w kwocie 4,2 mln zł.

Rentowność EBITDA wyniosła w II kw. 6 proc. w porównaniu do 4 proc. kwartał wcześniej i 2 proc. przed rokiem.

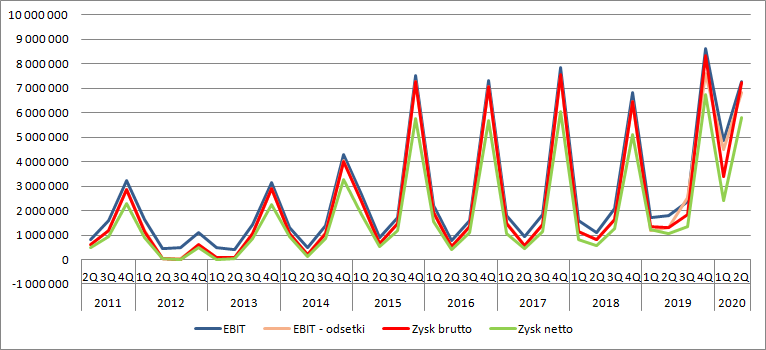

kliknij, aby powiększyćW linii finansowej mamy prawie neutralny wynik (42 tys. kosztów), ale spółka zaraportowała znaczną kwotę z tytułu dodatnich różnic kursowych, czyli przeciwnie do kwartału poprzedniego. Obciążenie odsetkowe wyniosło 518 tys. zł. w porównaniu do 543 tys. zł przed rokiem i 588 tys. zł w poprzednim kwartale. Zysk brutto wyniósł 7,2 mln zł, ale lepsze odzwierciedlenie efektów działalności daje EBIT skorygowany o koszty odsetek, który wyniósł 6,8 mln zł w porównaniu do 4,5 mln zł w poprzednim kwartale i 1,3 mln zł przed rokiem. Chcąc otrzymać wynik w pełni oczyszczony ze zdarzeń jednorazowych należałoby wyłączyć z tego rezultatu jeszcze covidowe dotacje – finalnie przed opodatkowaniem dostalibyśmy 5,4 mln zł zysku w relacji do 1,3 mln rok temu.

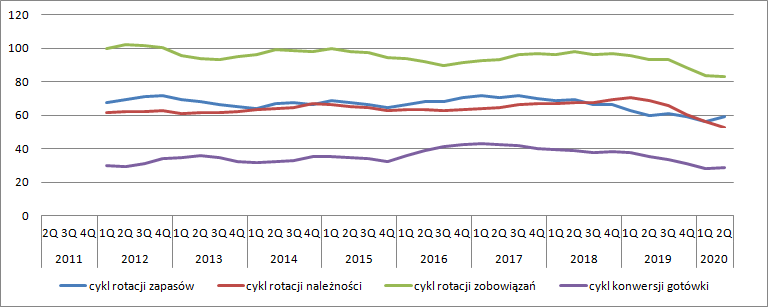

kliknij, aby powiększyćGrodno utrzymuje nadal wysoką sprawność działania. Cykl konwersji gotówki wyniósł po II kw. 29 dni, czyli był o 6 dni krótszy niż przed rokiem (mowa o współczynnikach liczonych na bazie danych rocznych). Największa praca została wykonana w zakresie rotacji należności gdzie cykl skrócił się z 69 dni do 53 dni.

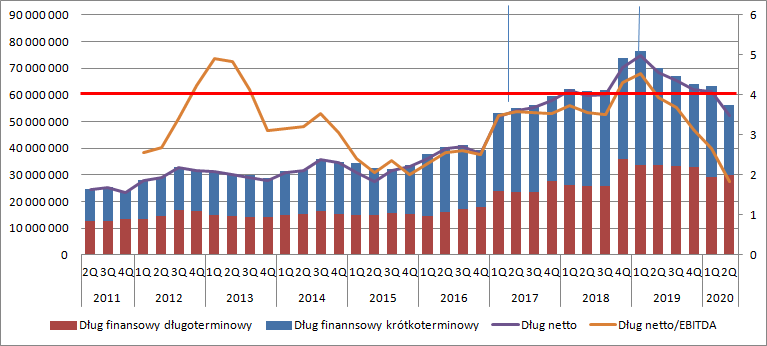

kliknij, aby powiększyćDzięki poprawie wyników znacznie lepiej wygląda też zdolność spółki do obsługi zadłużenia. Dług finansowy netto zmniejszył się z 61 mln zł na koniec poprzedniego kwartału do 52 mln zł na koniec czerwca 2020 r. Wraz ze wzrostem EBITDA pozwoliło to poprawić wskaźnik długu netto do EBITDA z poziomu 2,65 do 1,83. Wydaje się, że otwiera się droga do sfinansowania przejęcia aktywów o których informowała spółka czystym długiem.

kliknij, aby powiększyćW tej chwili kroczący, skorygowany o różnice kursowe i covidowe dotacje wynik finansowy spółki wynosi 16,3 mln zł, co przy wycenie rentą wieczystą z oczekiwaną stopą zwrotu na poziomie 8,5 proc. (koszty długu spółki + 5 proc. premii) dałoby wartość spółki na poziomie 191 mln zł w porównaniu do kapitalizacji na poziomie 210 mln zł. Jeśli za powtarzalny uznać wynik ostatniego kwartału to roczny powtarzalny wynik skorygowany wyniósłby 19 mln zł. Wtedy otrzymalibyśmy przy stopie dyskontowej na poziomie 8,5 proc. wycenę na poziomie 222 mln zł. Jeśli jednak oczekiwaną stopę zwrotu zwiększymy do 10 proc. to mamy wycenę 163 mln zł na podstawie wyniku kroczącego i 190 mln zł po urocznieniu ostatniego kwartału. Wskaźnik EV/EBITDA (mowa o wartości skorygowanej) wynosi w tej chwili 12, co z z pewnością jest mało konserwatywną wartością dla założenia powtarzalności wyniku.

Jeśli zerkniemy na historyczne osiągnięcia, to przychody spółki rosły dość dynamicznie niemal od zawsze, ale nie przekładało się to za bardzo na wynik finansowy. To się jednak w ostatnich kwartałach zmieniło. Strategia spółki zakłada wzrost przychodów w ciągu następnych 4 lat o 10 proc. rocznie, ale najwyraźniej inwestorzy w tej chwili nie ufają w ustabilizowanie marży i raczej zakładają powtarzalność wyniku niż jego wzrost.

Być może taka konstatacja jest słuszna, bo rynek fotowoltaiczny jest w rozkwicie. Wchodzą na niego nowe podmioty, najprawdopodobniej zachęcone osiąganymi marżami. Taki stan raczej nie będzie do utrzymania w długim terminie. Strategia Grodna to jednak nie tylko założenie wzrostu sprzedaży dzięki wzrostowi rynku fotowoltaicznego, czy szerzej rozumianego rynku odnawialnej energii, ale także dalszy rozwój sieci sprzedaży i rozwój kompetencji, dzięki którym może zyskać przewagę. Oczywiście każda strategia do momentu przełożenia na realne działania jest tylko zbiorem słów i nie wiadomo jak finalnie wyjdzie.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.