Klątwa Toma Maltoma – omówienie sprawozdania i sytuacji finansowej Sfinks SA po 3 kw. 2017 r.Przez pewien czas Sfinks uwodził swoich klientów wizją orientalnego, wyjątkowego menu stworzonego przez podróżnika Toma Maltoma. Problem w tym, że wspomniany Tom Maltom w rzeczywistości nigdy nie istniał, a napis pod logotypem spółki miał tylko dodać świetności i odpowiednio pozycjonować markę. Niestety można odnieść wrażenie, że w biznesie Sfinks też ma swojego Toma Maltoma.

Żeby właściwie ocenić wyniki Sfinksa należy sobie na początku zadać pytanie w jakim miejscu cyklu gospodarczego się znajdujemy. Według danych GUS (

stat.gov.pl/obszary-tematyczne...) wyrównane sezonowo PKB w III kw. wzrosło o 5,2 proc., a wzrost spożycia w sektorze gospodarstw domowych wyniósł 4,8 proc. Konsumpcja jest stymulowana między innymi programem 500+, wysokim tempem wzrostu płac i spadającym bezrobociem. Wydawałoby się, że są to idealne warunki aby w restauracjach typu Sfinks wzrosły obroty, wszak na rynek wkracza mniej zasobna do tej pory klientela, która pierwsze potrzeby z dodatkowych środków już zaspokoiła.

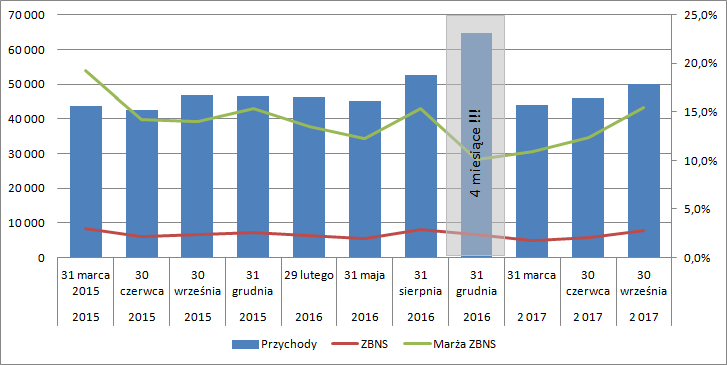

Niestety bardzo dobre otoczenie nie ma przełożenia na wyniki spółki. W ciągu 3 miesięcy zakończonych 30 września 2017 r. przychody wyniosły 50,1 mln zł i były o 4,6 proc. niższe niż za okres czerwiec-sierpień 2016 r – spółka była w trakcie zmiany roku obrotowego i formalnie okresem bezpośrednio porównywalnym jest czerwiec-sierpień, a nie lipiec-wrzesień. (To jednak nie powinno istotnie zaburzać oceny wyników - zarówno w jednym i drugim ujęciu mamy całe wakacje plus ciepły miesiąc. Widać to także w danych zaprezentowanych w sprawozdaniu zarządu gdzie przychody za okres grudzień 2015 – sierpień 2016 wynoszą 148,9 mln zł, natomiast za okres styczeń 2016 – wrzesień 2016 148,8 mln zł).

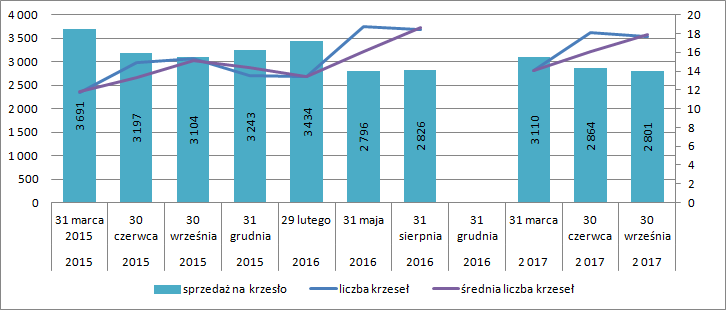

Spadek sprzedaży to przede wszystkim efekt mniejszej średniej liczby restauracji w porównywanych okresach – spadek o 4 proc. r/r. Liczba dostępnych krzeseł zmniejszyła się w nieco niższym tempie (3,8 proc.) co ma związek ze zwiększaniem powierzchni w niektórych funkcjonujących już restauracjach. Proszę jednak zwrócić uwagę, że przy tak korzystnym otoczeniu spada sprzedaż na jedno krzesło – minus 0,9 proc. Dlaczego tak się dzieje ciężko mi powiedzieć, ale wygląda na to, że rosnący popyt na usługi gastronomiczne poszedł w inne miejsca. Spadek sprzedaży na krzesło to także nie jest nowość w spółce, tylko utrzymujący się długoterminowy trend:

kliknij, aby powiększyćNa szczęście spadek sprzedaży nie odkłada się na rentowności, co świadczy o nieco lepszym zarządzaniu kosztami (przychodami). W ostatnim kwartale zysk brutto na sprzedaży wyniósł 7,7 mln zł (przy marży 15,4 proc.), natomiast rok wcześniej 8,1 mln zł (marża 15,4 proc.). Wygląda na to, że dołek rentowności jest już za nami i spółka poradziła sobie ze wzrostem płac być może kompensując go wzrostem cen w menu. Nie zmienia to jednak faktu, że zysk brutto na sprzedaży na jedno dostępne krzesło wyniósł 432 zł w porównaniu do 434 zł w okresie czerwiec-sierpień 2016 r. i 436 zł w trakcie lipiec-sierpień 2015 r.

kliknij, aby powiększyćO ile jeszcze zrozumiałaby była sytuacja wzrostu sprzedaży i spadku rentowności (wzrost płac, inflacja cen żywności), to takiego zachowania wyników w żaden sposób nie tłumaczy otoczenie. Najwyraźniej mamy nadal błędy w koncepcji/zarządzaniu lokalami. Co ciekawe, mamy zupełnie inny rozkład sezonowy kosztów ogólnego zarządu. W roku poprzednim z każdym kolejnym kwartałem rosły, natomiast obecnie układają się w literę V. Tak czy owak obciążenia zarządcze były o 434 tys. zł (8 proc.!) wyże r/r, co wraz ze spadkiem marży daje nam kwartalny zysk na sprzedaży niższy o 0,77 mln zł – spadek o 29 proc.!

Na poziomie operacyjny mamy zgoła odmienne tendencje – wzrost EBIT o 471 tys. zł, czyli 19,4 proc. Wszystko przez ruch na środkach trwałych. W ostatnim kwartale Sfinks pokazał zysk ze zbycia aktywów trwałych w kwocie 623 tys. zł (prawdopodobnie sprzedano wyposażenie z zamkniętych restauracji) i zysk ze sprzedaży drobnego wyposażenia w kwocie 356 tys. zł. Przed rokiem za to była strata z likwidacji środków trwałych – 386 tys. zł. Wydaje się, że kwoty te są jednorazowe (w takim sensie, że nie będą pojawiać się co kwartał, gdyż zamykanie i otwieranie lokali w sieci jest sprawą normalną), a zatem lepszy miernikiem do oceny wyników jest wyższy poziom, który wskazuje na dynamiczny spadek.

kliknij, aby powiększyćO prawie 200 tys. zł r/r wzrosły koszty finansowe, co jest wynikiem zaciągnięcia w poprzednim roku zobowiązań z tytułu factoringu odwrotnego, który finansuje w spółce kapitał obrotowy. Co ciekawe limit factoringu spada ze względu na niespełnienie przez spółkę określonych w umowie kowenantów.

O ile na poziomie zysku brutto wyniki w III kw. rośnie o 21 proc. r/r, to już na poziomie zysku netto mamy 8 proc. spadek wynikający z wysokiej efektywnej stawki podatkowej. Ale realny, powtarzalny wynik tego okresu jest niestety niższy niż pokazane w rachunku wyników 1,2 mln zł. Jeśli dociążymy zysk ze sprzedaży kwotą obciążeń finansowych dostaniemy 0,6 mln zysku brutto i przy normalnej stopie podatkowej 0,5 mln zł zysku netto, czyli dwukrotnie mniej niż pokazuje raportowany wynik…

Jak już wspomniałem słabe wyniki to w Sfinksie nie jest nowość, choć tak naprawdę nie wiemy jakie kwoty zabrało rozwijanie nowych aktywności takich jak dostawa. Wydaje się mimo wszystko, że skoro spółka jest zadowolona z pilotażu to powinien on dać jakiś dodani wkład do wyniku, ale to oczywiście tylko osobista spekulacja.

Zadłużenie finansowe spółki względem końca roku nieco spadło i wynosi 74 mln zł względem 77 mln zł na koniec 2016 r. Mimo wszystko nadal jest bardzo wysokie, a sama struktura zadłużenia jest bardzo nieciekawa. W ciągu ostatnich 13 miesięcy spółka wygenerowała wynik operacyjny na poziomie 10,5 mln zł, ale znajduje się w nim rozwiązanie odpisu zawiązanego w latach poprzednich na Chłopskie Jadło (8,7 mln zł). Skorygowany tylko o ten odpis EBIT wynosi 1,7 mln zł, co przy rocznej amortyzacji na poziomie 10 mln zł da nam około 12 mln zł EBITDA i dług netto do EBITDA równy 6,16. To wartość znacząco przekraczająca poziom uważany za względnie bezpieczny – 4. Proszę także zauważyć, że kapitał obrotowy spółki jest mocno ujemy – ponad 16 mln zł. Sfinks zatem nie może liczyć na nowe finansowanie bankowe ze względu na garb długu co w strategii spółka wyjaśnia słowami Toma Maltoma:

Cytat:Historia spółki wpływająca na niską wycenę akcji, a tym samym ograniczająca metody finansowania dynamicznego rozwoju Grupy ze względu na strukturę bilansu spółki

Skoro już mowa o strategii to mamy w niej:

-zwiększenie liczby marek w grupie – nowe koncepty w tym także dostawa

-wzrost skali działania, także za wzrostu sieci franczyzowej a także za pomocą masterfranczyzy w co najmniej 3 nowych krajach

-wzrost efektywności między innymi za pomocą narzędzi IT, która ma doprowadzić do rentowności EBITDA na poziomie 15 proc., długu netto do EBITDA na poziomie 3,5 i średnie ROI w wysokości 25 proc.

Postawione cele finansowe są naprawdę ambitne. Po okresie 9 miesięcy tego roku mamy rentowność EBITDA nominalnej na poziomie 8 proc., a skorygowanej tylko o sprzedaż aktywów trwałych (bez sprzedaży drobnej) 7,5 proc. To oznacza, że spółka chce swoją rentowność co najmniej podwoić. Oby się tylko nie okazało, że z założeniami będzie tak jak z Tomem Maltomem.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.