W oczekiwaniu na wydanie paszportu Polsatu - omówienie sytuacji finansowej i rynkowej GK NETIA S.A. za III kw. 2017 Analiza sprawozdania finansowego

kliknij, aby powiększyćPrzychody spółki systematycznie spadają, co jest kontynuacją trendu wskazywane już w omówieniu z sierpnia 2016. Trendy rynkowe są nieubłagane - w przypadku świadczenia usług "ostatniej mili" dla klientów detalicznych kable i światłowody odchodzą do lamusa i są zastępowane technologiami mobilnymi.

Spadek przychodów dotyczy zarówno w przypadku usług kierowanych do klienta detalicznego (segment B2C), jak i klienta biznesowego (segment B2B).

W 2017 przychody za pierwsze 3 kwartały spadły o 5,9%, ale pozytywnie wygląda za to rentowność sprzedaży - w 2017 wyniosła średnio 32,9%, podczas gdy rok wcześniej 29,6%. Zysk brutto na sprzedaży wzrósł o 4,4%, co zasługuje na uwagę w sytuacji spadającej bazy przychodowej.

kliknij, aby powiększyćZysk netto za pierwsze 3 kwartały 2017 wzrósł o 37%. Ale zysk operacyjny i zysk brutto rosły dużo mocniej i osiągnęły aż trzycyfrową dynamikę:

- zysk operacyjny wzrósł o 213%

- zysk brutto wzrósł o 333%

Dlaczego te imponujące wzrosty nie przełożyły się na zysk netto? W 2 i 3 kwartale 2016 NETIA otrzymała zwrot nadpłaty podatku oraz rozpoznała tzw. "aktywo podatkowe". W efekcie tych operacji podatkowych CIT miał ujemną wartość, więc zysk po opodatkowaniu (netto) był wyższy niż zysk przed opodatkowaniem (brutto).

Jednak właściwym punktem do oceny wyników NETII z 3 kwartały 2017 jest zysk brutto,, który nie uwzględnia zdarzeń jednorazowych związanych z podatkami w 2016 roku. Na jego wzrost o 40 mln zł (+40 mln zł) złożyły się 2 główne czynniki:

- wzrost zysku brutto na sprzedaży o 20 mln zł (+4,4%)

- spadek kosztów dystrybucji i sprzedaży o 20 mln zł (-8,5%)

Można się jedynie zastanawiać, na ile ta poprawa wyników ma charakter trwały, a na ile wynikała z chęci "podrasowania" wyników przed sprzedażą pakietu większościowego przez dominującego udziałowca.

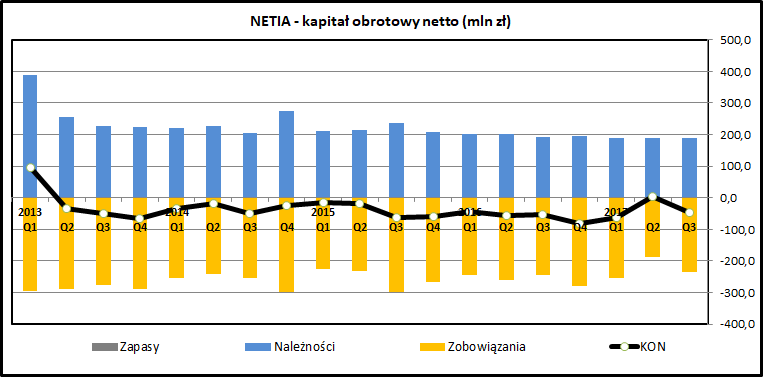

kliknij, aby powiększyćNETIA ma ujemną pozycję w kapitale obrotowym netto (zapasy + należności - zobowiązania handlowe). Wynik to z 2 przyczyn:

- spółka prowadzi działalność usługową i nie posiada praktycznie w ogóle zapasów,

- spółka prowadzi działalność dla klientów detalicznych i ich średni termin płatności rachunków jest krótszy niż czas rozliczeń NETII z jej dostawcami.

Ujemna wielkość kapitału obrotów jest jednym z czynników pozwalających na generowanie dużych nadwyżek gotówki operacyjnej.

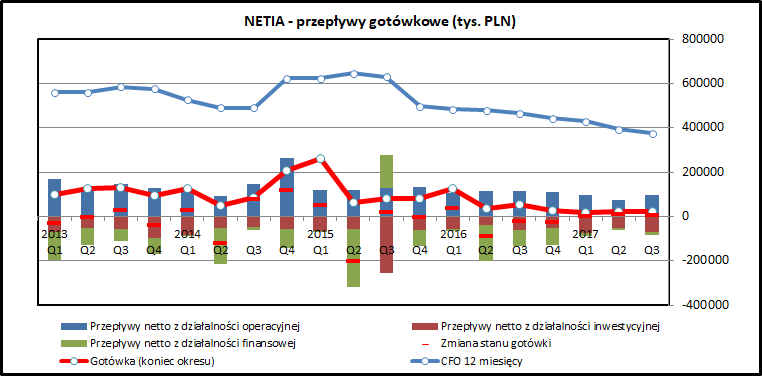

kliknij, aby powiększyćPod względem przepływów z działalności operacyjnej NETIA wygląda bardzo dobrze. Regularnie jest generowana nadwyżka gotówki z działalności operacyjnej i jest ona wyraźnie wyższa niż zyski księgowe. Przyczyną takiego stanu rzeczy jest amortyzacja bardzo dużego majątku trwałego. Jest ona kosztem ujmowanym w rachunku wyników (obniża zysk), ale nie wiąże się z wydatkami, więc jest "oddawana" w wyniku gotówkowym.

Czy to oznacza, że NETIA jest maszynką do generowania gotówki dla akcjonariuszy? Otóż niekoniecznie tak musi być. Spółka bardzo dużo wydaje na inwestycje w majątek trwały, co nie jest zaskoczeniem w spółce zajmującej się infrastrukturą technologiczną. W ciągu 3 pierwszych kwartałów 2017 nakłady inwestycyjne netto to 196 mln zł, podczas gdy wpływy z działalności operacyjnej to 268 mln zł.

Z tej przyczyny cash-flow operacyjny, podobnie jak wszechobecne w prezentacjach spółki EBITDA, nie jest dobrą miarą do oceny spółki, bo nie uwzględnia sporych nakładów na utrzymanie pozycji konkurencyjnej, jakie tego rodzaju spółka musi ponosić.

kliknij, aby powiększyć

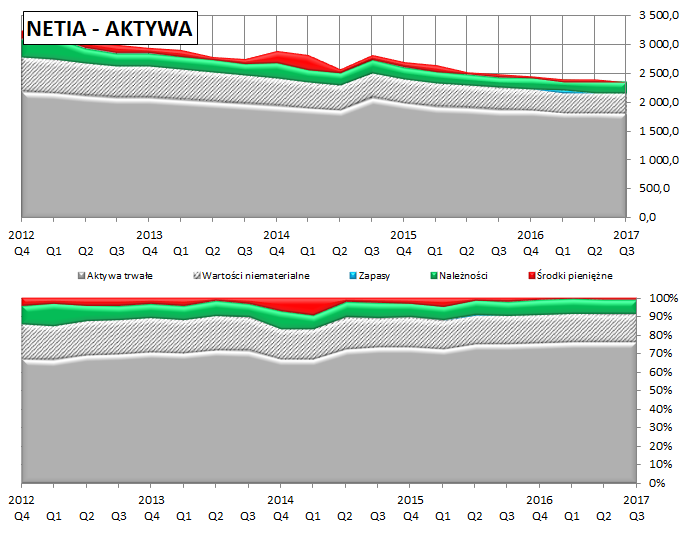

kliknij, aby powiększyćSuma bilansowa systematycznie maleje, co jest związane miejscem NETII w cyklu życia firmy (spółka dojrzała na ustabilizowanym, powoli kurczącym się rynku).

Największa pozycja w aktywach to majątek rzeczowy. W przypadku NETII jego głównym składnikiem jest sieć telekomunikacyjna i urządzenia telekomunikacyjne, czyli posiadana infrastruktura teleinformatyczna. Sporą pozycją są również wartości niematerialne i prawne, na co składa się głównie wartość firmy, rozpoznana w przeszłości przy nabyciu spółek zależnych. W bilansie nie ma już koncesji telekomunikacyjnych, które zostały już zamortyzowane lub odpisane.

Zdecydowana większość aktywów jest sfinansowana kapitałem własnym a zadłużenie spółki jest niewielkie. Wskaźniki zadłużenia i zdolności do jego obsługi, zwłaszcza te mające jako podstawę EBITDA, mają bardzo bezpieczne wartości.

PodsumowanieWyniki finansowe NETII za za 3 pierwsze kwartały 2017 trzeba ocenić pozytywnie. Spółka zanotowała spadek przychodów (-5,9% rdr), ale skutecznie zarządza swoją rentownością i kosztami, co pozwoliło jej osiągnąć imponujący wzrost zysku na poziomie brutto (+213%) .

Można się jedynie zastanawiać, na ile ten skok rentowności w 2017 roku ma charakter trwały. Mógł on wynikać z jednorazowych oszczędności przygotowujących spółkę do sprzedaży pakietu strategicznego akcji przez spółki z grupy Zbigniewa Jakubasa. Jednocześnie trudno ekstrapolować aktualne wyniki spółki na przyszłość, bo jej miejsce w nowej grupie kapitałowej (CYFROWY POLSAT) wpłynie mocno na podejmowane działania, a rentowność usług wewnętrznych lub oferowanych pakietowo klientom będzie poziomem ustaleń na innym poziomie korporacyjnym.

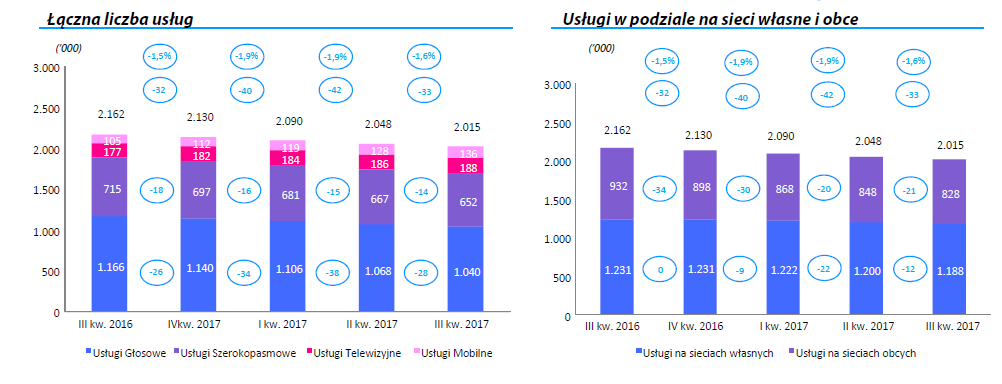

kliknij, aby powiększyćWracając do bieżącej sytuacji - liczba klientów NETII systematycznie spada. Taka tendencja dotyka zarówno segmentu detalicznego, jak też biznesowego. Nieznaczne wzrosty widać jedynie dla usług telewizyjnych i mobilnych, które jednak mają konkurencyjny charakter wobec CYFROWEGO POLSAT-u i nie wiadomo czy ich rozwój będzie dalej kontynuowany.

Najważniejszą kwestią dla inwestorów jest trwające właśnie wezwanie na akcje spółki ogłoszone przez CYFROWY POLSAT, w wyniku którego NETIA wejdzie w skład tej grupy kapitałowej. Cena wezwania jest powyżej notowań rynkowych, więc posiadacze akcji raczej odpowiedzą na wezwanie. Niewykluczone (ale raczej mało prawdopodobne), że inwestorzy finansowi w zakulisowych rozmowach wymogą podniesienie ceny w wezwaniu.

Więcej o wezwaniach o technicznej stronie wezwań przeczytasz w jednym z najpopularniejszych artykułów w serwisie Stockwatch z zeszłego roku:

>>> Gdy Goldman Sachs chce kupić moją spółkę, czyli wszystko o wezwaniach na akcje spółek giełdowychWejście NETII do grupy CYFROWEGO POLSAT-u może się wiązać z wieloma synergiami dla tej drugiej spółki i wydaje się dobrym ruchem od strony strategicznej:

-CYFROWY POLSAT zyskuje potężną sieć światłowodową w całej Polsce z dostępem do dużych miast, co stwarza nowe możliwości biznesowe, techniczne i optymalizacyjne

- CP zyskuje kolejne punkty udziału rynkowego na rynku telefonicznym i telewizyjnym

- klienci telefoniczni NETII są dobrą bazą do konwersji na usługi telefoniczne PLUS-a

- CYFROWY POLSAT wzmocni swoją pozycję na rynku usług telco dla biznesu

- NETIA ma bardzo dobre wskaźniki finansowe, co poprawi je dla grupy CYFROWEGO POLSAT-u

Z punktu widzenia akcjonariuszy NETII nie wygląda to aż tak różowo - spółka zapewne skupi się na utrzymaniu aktualnych klientów oraz infrastruktury, a jej rentowność będzie zależała od wewnątrz-korporacyjnych decyzji. Trudno też liczyć na dalszy rozwój w obszarach usług mobilnych i telewizyjnych - tutaj karty będzie rozdawał CYFROWY POLSAT.

Wejście do większej grupy kapitałowej może się jednak okazać korzystne, jeśli w oparciu o infrastrukturę NETII będzie możliwe świadczenie usług dla dużo większej liczby klientów.

>> Porównanie na tle sektora telekomunikacyjnegoWskaźnikowo NETIA wygląda drogo - wskaźnik cena/zysk jest na poziomie 42,6, co jest wartością bardzo wysoką dla spółki z sektora, który trudno uznawać za wzrostowy i perspektywiczny. Firmom telekomunikacyjnym zdobywanie nowych klientów przychodzi coraz trudniej, a do tego prowadzą one między sobą ostrą walkę cenową.

NETIA z kolei wygląda tanio pod względem wskaźników bazujących na EBITDA - co jednak może się okazać istotniejsze dla nowego akcjonariusza strategicznego niż dla drobnych inwestorów. Trudno stwierdzić czy NETIA będzie dalej wypłacać tak hojne dywidendy jak w ostatnich latach - stopa dywidendy do 8,3% za ostatnie 4 lata.

NA razie kurs ma naturalną kotwicę w postaci ceny z wezwania (5,77 za akcję). Co będzie dalej - okaże się po jego zakończeniu i wyklarowaniu się modelu biznesowego NETII w grupie kapitałowej CYFROWEGO POLSAT-u.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.