Omówienie sprawozdania finansowego GK Drozapol po 1 kw. 2016 r.W ostatnim czasie spółka radzi sobie źle i notorycznie generuje straty, ale w dużej mierze jest to także pokłosie trudnej sytuacji rynkowej.

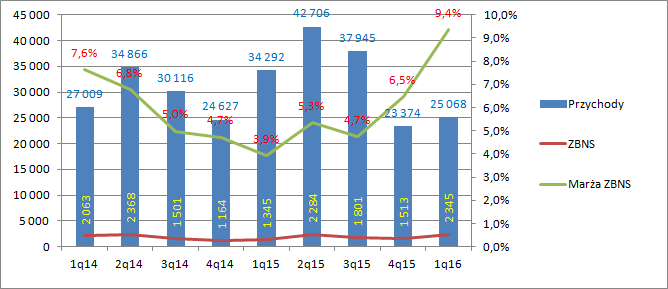

Drozapol jest najmniejszym z dystrybutorów stali obecnym na polskiej giełdzie. Przychody spółki za ostatnie 12 miesięcy wyniosły 129 mln zł, w porównaniu do 633 mln Stalprofilu, 744 mln Bowimu, czy 1115 mln Konsorcjum Stali. O ile w 2015 r. spółka wygenerowała wzrost obrotów o 18,6 proc. to w IV kwartale mieliśmy już regres sprzedaży (23,4 mln zł vs. 24,6 mln), który został pogłębiony w 1 kw. 2016 r.: 25 mln vs. 34,3 mln zł (– 27 proc.).

W dużej mierze spadek sprzedaży to efekt spadku cen metali, które taniały sukcesywnie od dwóch lat. Na koniec marca średnia cena wyrobów stalowych była o 14 proc. niższa r/r.

kliknij, aby powiększyćSkoro ceny spadły o 14 proc., a przychody spółki o 27 proc., to wnioskować należy, że o około 10 proc. spadły wolumeny. Spółka w komentarzu wspomina o tym, że odbiorcy wstrzymują się z zatowarowaniem licząc na dalszy spadek cen sprzedaży.

Mimo spadku obrotów spółka znacząco poprawiła marżę brutto na sprzedaży, która w 1 kw. 2016 r. wyniosła 9,4 proc. i była o 5,4 pp. wyższa niż przed rokiem i 2,9 pp. wyższa niż w IV kwartale roku.

Choć większość dystrybutorów odnotowało wzrost rentowności względem IV kwartału to Drozapol zaraportował najwyższą marżę w sektorze. Zysk brutto na sprzedaży wyniósł 2,34 mln zł i był o 1 mln wyższy niż przed rokiem i 800 tys. wyższy niż w IV kwartale roku.

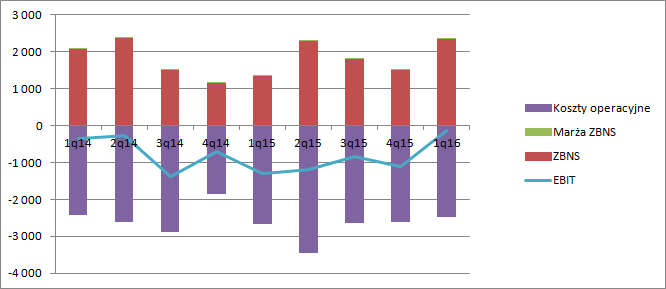

kliknij, aby powiększyćNiestety masa generowane zysku brutto jest cały czas za mała aby pokryć koszty operacyjne spółki, ale należy także zauważyć, że strata operacyjna dzięki wzrostowi rentowności brutto się zmniejszyła do 134 tys. zł z poziomu minus 1,3 mln w 1 kw. 2015 r. czy minus 1,1 mln zł w IV kw. 2015 r.

W 2015 r. marża brutto wyniosła 7 mln zł, natomiast koszty sprzedaży i ogólnego zarządu 11,6 mln zł.

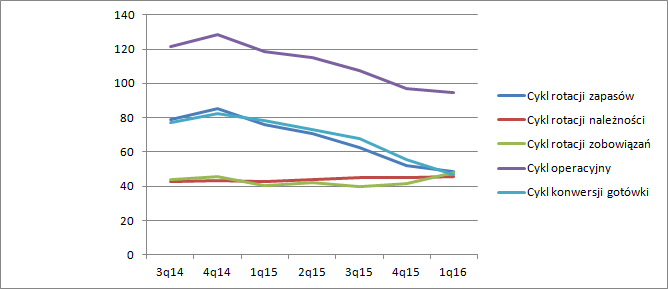

kliknij, aby powiększyćW tym miejscu należy wyjaśnić, że spadek cen stali wpływa na wyniki dystrybutorów, przy czym wpływ ten jest tym większy im dłuższy jest cykl rotacji zapasów (im dłużej leżą na magazynie od momentu zakupu do momentu sprzedaży tym utrata marży na skutek spadku cen jest większa). W 2015 r. Drozapol ten cykl konsekwentnie skracał i jest to jeden z powodów coraz wyższej rentowności brutto.

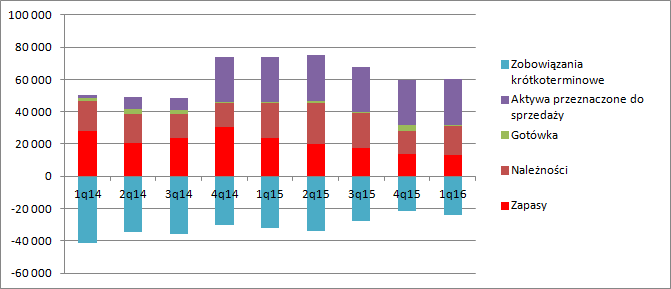

kliknij, aby powiększyćW 2015 r. Drozapol spłacił całkiem sporo zobowiązań kredytowych, dzięki czemu koszty finansowe w ostatnim kwartale były w zasadzie pomijalne.

Na skutek trwałej utraty rentowności ciężko mówić o wycenie dochodowej spółki na podstawie danych historycznych. Oczywiście wyniki w drugim kwartale się radykalnie poprawią co wynika z odwrócenia tendencji cenowych stali, co widać na pierwszym wykresie. Poprawa wyników będzie tym większa im dystrybutorom udało się kupić więcej taniej stali. Zapasy Drozapolu niestety w 1 kw. spadły i wyniosły tylko 13 mln zł, co stanowi około 10 proc. rocznej sprzedaży. W przypadku Stalprofilu mamy 24 proc. rocznej sprzedaży, Konsorcjum stali 12 proc., natomiast w przypadku Bowimu 11 proc. A zatem Drozapol raczej nie będzie największym beneficjentem wzrostu cen.

kliknij, aby powiększyćMożna powiedzieć, że przy obecnej kapitalizacji na poziomie 15 mln zł rynek oczekuje od spółki powtarzalnego wyniku netto na poziomie około 1,5 mln zł i pewnie takiego mniej więcej poziomu zysku operacyjnego (spółka nie ma prawie kredytów, a na skutek strat lat poprzednich prawdopodobnie nie zapłaci podatku). Żeby EBIT wyniósł 1,5 mln to zakładając stały poziom kosztów sprzedaży i zarządu (11,5 mln) Drozapol musiałby pokazać 13 mln marży brutto. Przy utrzymaniu rentowności z IV kwartału spółka osiągnęłaby taki wynik bez istotnego wzrostu wolumenu sprzedaży, a jak wspomnieliśmy wcześniej rentowność powinna wzrosnąć na skutek wzrostu cen i wyprzedaży tańszego magazynu. O ile zachowanie cen będzie trwałe (w sensie, że nie spadną z obecnego poziomu) to można powiedzieć, że DPL jest niedowartościowany.

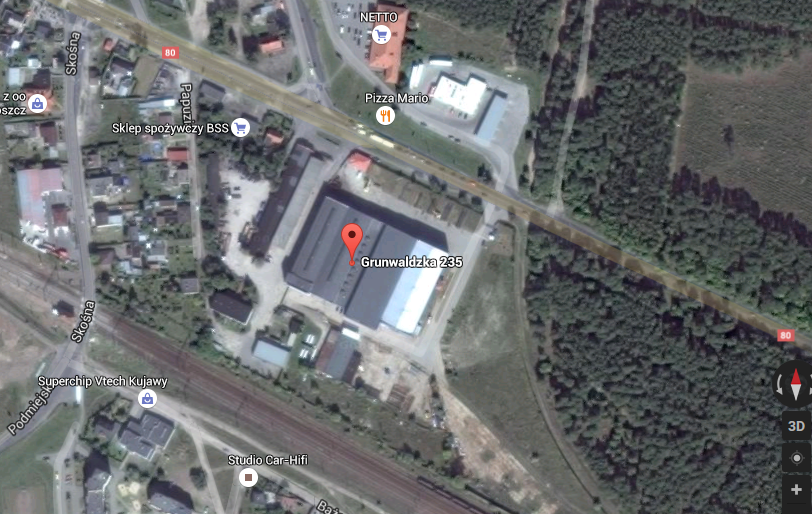

Podobnie można powiedzieć patrząc na relację ceny i wartości księgowej. Kapitał własny spółki wynosi 51 mln zł, natomiast kapitalizacja 15 mln zł, co daje dyskonto na poziomie 36 mln zł przy wartości bilansowej wszystkich aktywów na poziomie 81,4 mln zł. Zapasy spółki były objęte odpisem na koniec roku, a wraz ze wzrostem cen ich wartość nie powinna być mniejsza od bilansowej. Należności nie są jakoś szczególnie przeterminowane, więc należności handlowe uznać możemy za ściągalne. Po bilansie od paru lat wleką się pozostałe należności na kwotę około 5 mln i tę kwotę uznać możemy za wątpliwą. Pozostałe 31 mln zł dyskonta przypada na rzeczowe aktywa trwałe (20,6 mln zł) i aktywa dostępne do sprzedaży (28,4 mln zł). Można się zastanawiać nad środkami trwałymi w budowie o wartości 5,9 mln zł (w rzeczowych aktywach trwałych), którymi są prawdopodobnie nakłady na elektrownie wiatrową, a w konsekwencji zmian ustawy o OZE projekt może nie być dokończony co znów może skutkować spisaniem nakładów w straty. A zatem 25 mln dyskonta przypada na aktywa trwałe do sprzedaży, gdzie znajdziemy dwie nieruchomości i trochę maszyn i urządzeń (2,3 mln zł wartości). Biorąc pod uwagę, że tymi nieruchomościami są:

1.nieruchomość w Bydgoszczy przy ul. Grunwaldzkiej 235

- klik!

kliknij, aby powiększyć2.nieruchomość w Ostrowcu Św. przy ul. Gulińskiego 30.-klikTo wartość po dyskoncie rynkowym 3 mln zł jest zdecydowanie zbyt niska.

Za tę drugą nieruchomość w Ostrowcu DPL wystawiał oferty sprzedaży w kwocie 22 mln zł co widać w załączniku. Co prawda ogłoszenia były wystawiane już 2014 r. i do tej pory nikt tego nie kupił, ale oferta parametrami nie odbiega za mocno od innych tego typu nieruchomości. Niech będzie to nawet 7 mln zł, a za pierwszą 10, to mamy 50 proc. potencjał wzrostu kursu.

Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.