GNT1212: Analiza wypłacalności GK Gant Development SA (GKGD) na podstawie danych finansowych za III kwartał 2011 r.Od ostatniego omówienia grupa obligacji Ganta notowanych na rynku Catalyst powiększyła się o kolejne dwie serie – GNT0813 (Seria AL) i GNT1013 (Seria D). W pierwszym przypadku wielkość emisji wyniosła 10 tys. obligacji o wartości nominalnej 1000 zł każda i kuponie odsetkowym wypłacanym kwartalnie według zmiennego oprocentowania wynoszącego WIBOR3M +6,25% w skali roku. W drugim przypadku wielkość emisji wyniosła 250 tys. obligacji o wartości nominalnej 100 zł każda i kuponie odsetkowym wypłacanym co pół roku według zmiennego oprocentowania wynoszącego WIBOR6M+4,75% w skali roku. Dodać należy również, że obligacje Serii D są zabezpieczone hipoteką do kwoty 52 mln zł (szczegóły w nocie informacyjnej GNT1013 pod linkiem:

www.gpwcatalyst.pl/dokumenty_i...).

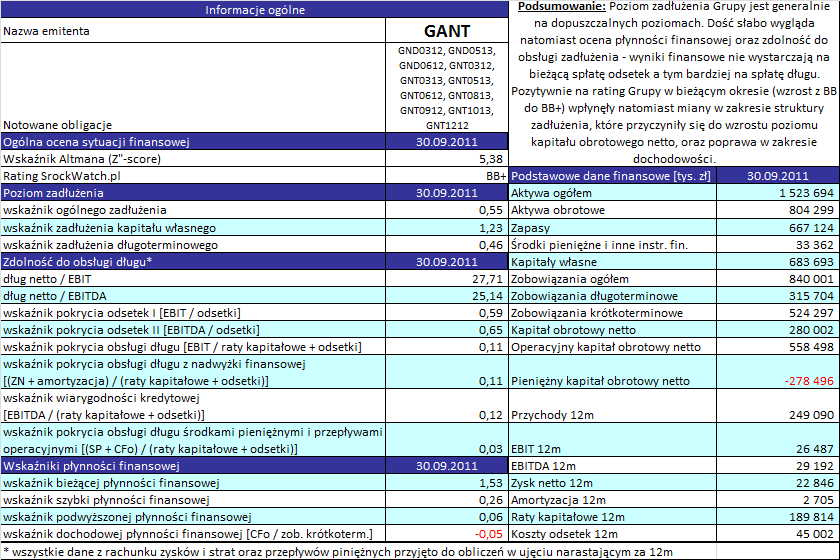

kliknij, aby powiększyćOgólnie rzecz biorąc w relacji do poprzedniego okresu sprawozdawczego nie wystąpiły jakieś bardzo istotne zmiany w zakresie podstawowych pozycji bilansowych GKGD, które wpłynęłyby na jej strukturę finansowania. Z bardziej wyraźnych przetasowań warto odnotować 16-proc. wzrost zadłużenia długoterminowego (wzrost kredytów i pożyczek o 68% do 203,5 mln zł, przy jednoczesnym spadku zadłużenia z tytułu papierów dłużnych o 27% do 107 mln zł) oraz 2-proc. spadek zadłużenia krótkoterminowego (spadek kredytów i pożyczek o 23% do 225 mln zł, przy jednoczesnym wzroście zadłużenia z tytułu papierów dłużnych o 33% do 159 mln zł i zobowiązań handlowych o 11% do 140 mln zł). W efekcie powyższego nieznacznie zmieniła się struktura zobowiązań – przewaga zadłużenia krótkoterminowego nad długoterminowym spadła z 66-34 na 62-38 – co korzystnie odbiło się na poziomie kapitału obrotowego netto. W kontekście zobowiązań warto również odnotować, że wartość zadłużenia z tytułu papierów dłużnych (głównie obligacji notowanych na rynku Catalyst) pozostała względem czerwca na właściwie niezmienionym poziomie (266 wobec 265 mln zł), podczas gdy zadłużenie z tytułu kredytów i pożyczek wzrosło w tym samym czasie o 4% (z 413 do 429 mln zł).

Biorąc pod uwagę analizę sprawozdania finansowego za 3kw 2011r, mimo nieznacznej poprawy ratingu w serwisie, sytuację finansową GK Gant Development nadal trudno uznać za poprawną.

Z punktu widzenia wskaźników oceny

płynności finansowej można powiedzieć, że Grupa balansuje na granicy:

- aktywa obrotowe jako całość co prawda z bezpieczną nadwyżką pokrywają zobowiązania krótkoterminowe (wskaźnik bieżącej płynności finansowej), lecz po odcięciu zapasów można stwierdzić znaczną lukę w tym zakresie (wskaźnik szybki płynności) nie mówiąc już o wskaźniku płynności podwyższonej uwzględniającym wyłącznie środki pieniężne i krótkoterminowe instrumenty finansowe;

- dzięki wspomnianym na wstępie zmianom w obrębie zobowiązań istotnie poprawiła się sytuacja GKGD w zakresie kapitału obrotowego netto, aczkolwiek nadal cechuje się ona jego sporym niedoborem (cykl kapitału obrotowego netto wynosi 460 dni podczas gdy cykl konwersji gotówki, wyznaczający zapotrzebowanie na kapitał obrotowy, to 918 dni); należy w tym miejscu zaznaczyć, że zasadniczą przyczyną takiego stanu rzeczy jest mocno ujemna pieniężna składowa kapitału obrotowego netto (krótkoterminowe zobowiązania oprocentowane przewyższają środki pieniężne i inne krótkoterminowe instrumenty finansowe w posiadaniu Grupy na kwotę blisko 278 mln zł);

- warto odnotować, że poza środkami pieniężnymi na koniec września Grupa posiadała blisko 72 mln zł w udzielonych pożyczkach i krótkoterminowych papierach dłużnych;

- płynność dochodowa nie istnienie – Grupa ma kłopoty z wypracowaniem gotówki na działalności operacyjnej w ujęciu rocznym, stąd też nie jest ona w stanie wynikami bieżącej działalności sfinansować nawet złotówki spłaty zadłużenia krótkoterminowego;

Poziom zadłużenia nadal jest znaczny, aczkolwiek zachowana jest prawidłowa struktura finansowania aktywów:

- pokrycie majątku trwałego kapitałem własnym podobnie jak na koniec czerwca b.r. wyniosło 0,95, a kapitałem stałym 1,39;

- z punktu widzenia najbardziej podstawowych wskaźników informujących o poziomie zadłużenia – wskaźnika ogólnego zadłużenia oraz wskaźnika zadłużenia kapitału własnego – wynika, że podobnie jak w poprzednich okresach sprawozdawczych ok. 55% skonsolidowanych aktywów Grupy finansowanych jest zobowiązaniami;

- z punktu widzenia czasowej struktury zadłużenia in plus należy zapisać, że w relacji do poprzedniego kwartału wzrósł udział zobowiązań długoterminowych w zadłużeniu ogółem, co jak już wspomniano wcześniej pozytywnie odbiło się na kapitale obrotowym;

Zdolność do obsługi długu GKGD, podobnie jak w poprzednich kwartałach, prezentuje się kiepsko. Co prawda poszczególne wskaźniki są dodatnie, co oznacza że Grupa przy najmniej częściowo jest w stanie spłacać swoje zobowiązania, ale ich poziomy są dalekie od norm uznawanych za bezpieczne:

- dług netto wynosi 25-krotność rocznego zysku operacyjnego powiększonego o amortyzację (przyjmując sam EBIT bez amortyzacji otrzymujemy wynik na poziomie ok. 28), co oznacza że tyle mniej więcej lat trwałaby spłata obecnego zadłużenia;

- podobnie wygląda sytuacja w odniesieniu do wskaźników pokrycia rat kapitałowych i odsetek – niezależnie czy są one liczone na bazie wyniku EBIT, EBITDA czy też nadwyżki finansowej, przyjmują bardzo niskie wartości;

- należy dodatkowo zauważyć, że wyniki operacyjne Grupy są istotnie zawyżane aktualizacjami wartości nieruchomości inwestycyjnych więc gdyby je pominąć wskaźniki obsługi długu w większości praktycznie ocierałyby się o wartości zerowe;

- niekorzystnie na zdolność Grupy do obsługi długu wpływają również mocno ujemne przepływy z działalności operacyjnej w ujęciu rocznym; zasadniczą przyczyną takiego stanu rzeczy są ciągłe problemy z dochodowością biznesu GKGD oraz większym zamrożeniem środków w zapasach i należnościach aniżeli uzyskaniem kredytów handlowych.

Wskaźnik Altmana (Z''-score) oraz Rating StockWatch.plRating StockWatch.pl dla GKGD, mimo poprawy z BB do BB+, nadal wskazuje na nienajlepszą sytuację w zakresie jej ryzyka kredytowego. Podobnie jak w poprzednich kwartałach na ocenie tej waży przede wszystkim niedobór kapitału obrotowego oraz słaba dochodowość działalności operacyjnej Grupy.