GNT0313: Analiza wypłacalności GK Gant Development SA (GKGD) na podstawie danych finansowych za 2011 r.Od ostatniego omówienia ubyły nam z zestawienia dwie serie obligacji Spółki (zostały wykupione), w związku z czym w notowaniach na rynku Catalyst pozostało ich jeszcze 9 o łącznej wartości równej 133,35 mln zł (61,25 mln zł przypada do spłaty na 2012, a pozostałe 72,1 mln zł na 2013 rok – wyliczenia na podstawie zestawienia instrumentów notowanych na stronie

http://www.gpwcatalyst.pl).

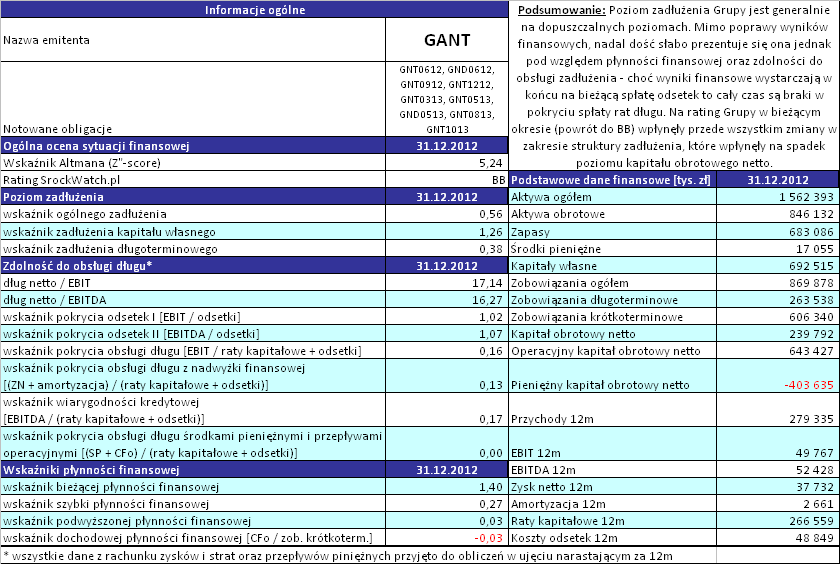

Jeśli chodzi o sytuację bilansową Grupy Kapitałowej Gant Development S.A. to zasadniczo w relacji do poprzedniego okresu sprawozdawczego nie wystąpiły jakieś bardzo istotne zmiany w zakresie podstawowych pozycji – suma bilansowa wzrosła o 3%, co po stronie aktywów odpowiadało wyłącznie 5-proc. wzrostowi aktywów obrotowych, a po stronie pasywów 1-proc. wzrostowi kapitału własnego i 4-proc. zobowiązań (mimo 2-proc. spadku nadal zdecydowana większość – 78% – zadłużenia Grupy ma charakter oprocentowany). Należy jednakże zauważyć, że z racji spłaty blisko 50 mln zł długoterminowych kredytów bankowych oraz przemieszczenia części zobowiązań oprocentowanych (kredyty i wyemitowane papiery dłużne) z obszaru długoterminowych do krótkoterminowych, pogorszeniu uległa struktura zadłużenia Grupy (przewaga zobowiązań krótkoterminowych nad długoterminowymi wzrosła z 62-38 do 70-30), co w kontekście wspomnianych wcześniej zmian innych pozycji bilansowych poskutkowało zmniejszeniem poziomu kapitału obrotowego netto.

kliknij, aby powiększyćOpracowanie własne na podstawie danych StockWatch.pl

Biorąc pod uwagę analizę sprawozdania finansowego za 2011r sytuacja finansowa GK Gant Development nadal nie prezentuje się zbyt korzystnie.

Z punktu widzenia wskaźników oceny

płynności finansowej Grupa nadal balansuje na granicy:

- w zakresie likwidacyjnych wskaźników płynności nic się nie zmieniło od ostatniego omówienia – aktywa obrotowe jako całość z pewną nadwyżką pokrywają zobowiązania krótkoterminowe (wskaźnik bieżącej płynności finansowej), lecz po odcięciu zapasów można stwierdzić już znaczną lukę w tym zakresie (wskaźnik szybki płynności) nie mówiąc o wskaźniku płynności podwyższonej uwzględniającym wyłącznie środki pieniężne i krótkoterminowe instrumenty finansowe;

- za sprawą wspomnianych wcześniej zmian w obrębie struktury zobowiązań poziom kapitału obrotowego netto w GKGD powrócił do stanu z połowy 2011r, co stanowi 15% aktywów ogółem (spadek o 3pp względem końca września 2011r); dodatkowo cały czas utrzymuje się spory niedobór tego kapitału w Grupie (cykl kapitału obrotowego netto wynosi 377 dni podczas gdy cykl konwersji gotówki, wyznaczający zapotrzebowanie na kapitał obrotowy, to 883 dni) – podobnie jak w poprzednich okresach sprawozdawczych w dużym stopniu na tę sytuację negatywny wpływ ma składowa pieniężna kapitału obrotowego, która wykazuje nadwyżkę krótkoterminowego zadłużenia oprocentowanego nad środkami pieniężnymi i ich ekwiwalentami na kwotę nieco ponad 400 mln zł;

- także w zakresie płynności dochodowej można stwierdzić brak istotnych zmian – co prawda Grupa od dwóch kwartałów generuje gotówkę z działalności operacyjnej i wykazuje sporą poprawę r/r, ale póki co pozwala ona jedynie na zmniejszenie wartości jej odpływu w ujęciu narastającym (głównie za sprawą kiepskiego 2kw); z tego też względu jak na razie nie jest ona w stanie wynikami bieżącej działalności sfinansować nawet złotówki spłaty zadłużenia krótkoterminowego.

Sytuacja Grupy w odniesieniu do

poziomu zadłużenia także się specjalnie nie zmieniła od września 2011r:

- struktura kapitałowo-majątkowa GKGD jest prawidłowa – składniki majątku trwałego są finansowane z 33-proc. zapasem kapitałami stałymi (w tym w blisko 97% kapitałem własnym);

- z punktu widzenia najbardziej podstawowych wskaźników informujących o poziomie zadłużenia – wskaźnika ogólnego zadłużenia oraz wskaźnika zadłużenia kapitału własnego – wynika, że podobnie jak w poprzednich okresach sprawozdawczych ok. 56% skonsolidowanych aktywów Grupy finansowanych jest zobowiązaniami, a w strukturze pasywów kapitał obcy nieco przeważa nad własnym (56-44);

- z punktu widzenia czasowej struktury zadłużenia in minus należy zapisać, że w relacji do poprzedniego kwartału wzrósł udział zobowiązań krótkoterminowych w zadłużeniu ogółem, co, jak już wspomniano wcześniej, negatywnie odbiło się na poziomie kapitału obrotowego;

Za sprawą poprawiających się w ostatnich kwartałach wyników Grupy w ujęciu r/r, zwłaszcza na poziomie działalności podstawowej i operacyjnej, systematycznie wzrasta ocena

zdolności do obsługi długu GKGD, choć nadal nie prezentuje się ona specjalnie korzystnie – poszczególne wskaźniki są coraz bardziej dodatnie, co oznacza że poprawia się zdolność Grupy do przy najmniej częściowej spłaty swoich zobowiązań, ale ich poziomy cały czas są dalekie od norm uznawanych za bezpieczne:

- dług netto, liczony jako całość zadłużenia pomniejszonego o środki pieniężne i ich ekwiwalenty, wynosi 16-krotność rocznego zysku operacyjnego powiększonego o amortyzację (przyjmując sam EBIT bez amortyzacji otrzymujemy wynik na poziomie ok. 17), co oznacza że tyle mniej więcej lat trwałaby spłata obecnego zadłużenia; w przypadku obliczeń tylko na bazie zadłużenia oprocentowanego relacje te wyniosłyby ok. 13, a więc i tak daleko od normy bankowej wynoszącej 3-4 lata;

- podobnie wygląda sytuacja w odniesieniu do wskaźników pokrycia rat kapitałowych i odsetek – niezależnie czy są one liczone na bazie wyniku EBIT, EBITDA czy też nadwyżki finansowej, przyjmują bardzo niskie wartości nie przekraczające 0,2;

- znacznej poprawie uległa natomiast sytuacja Grupy jeśli chodzi o zdolność do spłaty samych obciążeń odsetkowych – po wyraźnie lepszych wynikach za 4kw, przy najmniej na razie, relacje te w końcu są powyżej 1, co oznacza pełne pokrycie;

- warto jednakże pamiętać, że wyniki operacyjne Grupy z racji profilu działalności są dość istotnie zawyżane aktualizacjami wartości nieruchomości inwestycyjnych, więc gdyby je pominąć wskaźniki obsługi długu byłyby odpowiednio niższe.

Wskaźnik Altmana (Z''-score) oraz Rating StockWatch.plRating StockWatch.pl dla GKGD, po jednokwartalnym wyskoku do poziomu BB+, ponownie powrócił na BB, przy czym nie zmienia to zasadniczo obrazu kredytowej sytuacji Grupy – nadal jest ona dość ryzykowna. Podobnie jak w poprzednich kwartałach na ocenie tej waży przede wszystkim niedobór kapitału obrotowego oraz, mimo systematycznej ostatnio poprawy, nadal niezbyt duża dochodowość działalności operacyjnej Grupy.