Omówienie sprawozdania GK AviaAM Leasing AB po wynikach za 2 kwartał 2014r.Litewska grupa, ale notowana na podstawowym rynku w Warszawie - AviaAM Leasing (dalej Avia) prowadzi działalność w zakresie wynajmu (leasingu operacyjnego), sprzedaży używanych samolotów wąskokadłubowych, silników i serwisu. W roku ostatnim aktywność została rozszerzona o funkcję agenta sprzedaży. Własna flota powietrzna liczy sobie kilkanaście jednostek. Z ujawnionych raportów finansowych wynika, że największa liczebność przypadła na 2 kwartał 2013 r.-19 szt., natomiast najmniejsza na koniec obecnego okresu obrachunkowego -12 szt. Przedmiotem obrotu są głównie samoloty wiekowane w okolicy połowy długości życia – 10 i więcej lat.

Grupa działa na rynkach wschodzących, głównie byłych republikach ZSRR (Rosja, Białoruś, Kazachstan, Tadżykistan, Litwa, ), ale także we Włoszech, Islandii, Hong-Kongu, Wyspach Dziewiczych, czy w końcu na Bermudach. Za walutę prezentacji przyjęto USD i właśnie taką jednostką monetarną będę posługiwał się w omówieniu.

Raporty Avii nie są zbyt czytelne dla użytkownika przyzwyczajonego do sposobu prezentacji przez krajowe spółki. Grupa nie wyróżnia żadnego rodzaju zysków powyżej EBIT, do przepływów operacyjnych dodaje zapłacone odsetki pomimo korekty o wielkość kosztów finansowych. To jednak nie przeszkadza w analizie po oswojeniu się z danymi. Na poniższym wykresie zobrazowałem główne pozycje przychodów (prawda oś – przychody ze sprzedaży samolotów, lewa pozostałe):

kliknij, aby powiększyćW miarę stabilne na przestrzeni czasu są przychody z wynajmu samolotów, a także serwisu wydzierżawionej floty. Okresowo pojawiają się duże przychody ze sprzedaży samolotów, a od IV kwartału zeszłego roku, także z pośrednictwa sprzedaży. Geograficzna struktura obrotów wskazuje, że sprzedaż podczas ostatnich kwartałów odbywa się głównie na Bermudy. Tak było zarówno w ostatnim kwartale zeszłego roku, jak też ostatnim raportowanym. W sumie grupa w minionym półroczu sprzedała 9 jednostek (4 nabyła), natomiast w roku ubiegłym 10( 8 nabyła). Można wnioskować, że sprzedaż samolotów jest powtarzalna, ale nie ma odzwierciedlenia w wyniku każdego kwartału. Warto jednak dodać, że nie wszystkie przychody ze sprzedaży samolotów zaraportowano w odpowiedniej pozycji. Część przeszła przez sprzedaż spółki zależnej, a wynik tej transakcji widnieje w osobnej pozycji sprawozdania – zysk ze sprzedaży jednostek zależnych

Wynik operacyjny tego kwartału jest prawie rekordowy -17,5 mln USD, ale wydaje się, że rzadko powtarzalny. Ilość posiadanych samolotów spadła w ciągu ostatnich trzech kwartałów z 19 do 12.

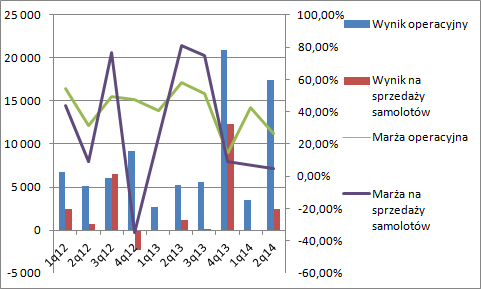

kliknij, aby powiększyćJak widać, sam wynik na sprzedaży samolotów w tym kwartale nie jest decydujący dla wyniku operacyjnego, ale jak wspomniałem przez EBIT przeszło także 5,2 mln ze sprzedaży spółki zależnej(łącznie z częścią floty), a także 4,3 mln ze sprzedaży aktywów trwałych (nie mam pewności czy tutaj nie mamy także części samolotów, które należały do floty własnej spółki) i w końcu 4,3 mln innych zysków, których pochodzenie do końca nie jest jasne. W tym miejscu należy wyjaśnić także pewną specyfikę księgowania wartości samolotów w leasingu operacyjnym, czyli wynajmowanych. Otóż ich wartość jest zmienna i zależy od cen najmu i oczekiwanego czasu użytkowania do końca eksploatacji. Część zmiany wartości przechodzi przez rachunek wyników (w IV kwartale roku obrotowego) i w mojej opinii należałoby je wyłączyć z powtarzalnego wyniku rocznego. EBIT dwunastomiesięczny skorygowany o wydarzenia jednorazowe (sprzedaż aktywów trwałych i spółek zależnych) i niegotówkowe (przeszacowania wartości) szacowałbym ostrożnie na 30 mln USD, co po uwzględnieniu powtarzalnych kosztów finansowych w kwocie około 2 mln USD dałoby 28 mln wyniku brutto i 25 mln dolarów netto. Rynek podchodzi do sprzedaży samolotów bardzo ostrożnie. Można wręcz powiedzieć, że ich nie uwzględnia w wyniku (zysk na poziomie około 15 mln USD)

Avia generuje stabilnie gotówkę operacyjną:

kliknij, aby powiększyćPrzez ostatnie 4 kwartały było to 36 mln USD, a po uwzględnieniu płaconych odsetek od zobowiązań finansowych 33 mln.

Można powiedzieć, że z wycen dochodowych i przepływowych spółka jest niedowartościowana, ale pozostaje problem odpowiedniej powtarzalności sprzedaży floty i związanych z tym zysków i przepływów. Z drugiej strony spółka jest w miarę odpowiednio wyceniona pod względem wartości księgowej. Przy takiej prezentacji floty powietrznej (w wartości godziwej pochodzącej z rewaluacji) mamy premię ponad 25 proc. ponad WK (kurs dolara 3,1).

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.