Omówienie sprawozdania GK PGE SA za rok 2013Wyniki największej polskiej grupy wytwórczej pomimo niekorzystnego otoczenia wyglądają naprawdę bardzo przyzwoicie. Można wręcz nawet powiedzieć, że pomimo rynkowych perturbacji spółka jest defensywna, czyli odporna na rynkowe zawirowania. Niestety perspektywa na rok 2014 nie wygląda dobrze.

W związku z prowadzeniem obrotu hurtowego i transakcjami na TGE pominę analizę przychodów, poza jednym istotnym faktem. W tym roku przez wynik przeszło tylko 300 mln z tytułu rekompensat na koszty osierocone, natomiast rok wcześniej było to aż 1,33 mld zł. Trzeba mieć świadomość, że rekompensaty za rozwiązanie KDT w długim okresie wygasają. PGE zgodnie z prospektem emisyjnym zostały jeszcze przez 3 lata rozliczenia tylko dla Elektrowni Turów.

kliknij, aby powiększyćSkoro wygasają kontrakty długoterminowe to znów spółka może coraz więcej energii sprzedawać poza TGE. Z tego względu ponownie kierowanie wzroku na przychody może być błędem. Zysk brutto na sprzedaży w roku 2013 wyniósł 6,77 mld, a po odliczeniu KDT 6,47 mld zł. W roku 2012 spółka raportowała odpowiednio 8,72 mld, a po odliczeniu rekompensat z KDT 7,29 mld zł.

Teoretycznie przez koszt własny sprzedaży przeszła jeszcze znacznie większa rezerwa na emisję CO2. W ramach programu redukcji emisji gazów cieplarnianych podmioty gospodarcze dostają darmowe uprawnienia, natomiast część rzeczywistej emisji, na którą nie starczy darmowych praw muszą nabyć na rynku. W nowej perspektywie od roku 2013 PGE powinna dostać ok. 50 proc. zapotrzebowania. Niestety do dnia dzisiejszego spółce, ani żadnemu Innemu podmiotowi polskiemu tych praw jeszcze nie przyznano i istnieje duże prawdopodobieństwo, że do finalnego terminu rozliczenia za rok 2013 także nie dostanie. W związku z tym spółka była zmuszona zawiązać rezerwy na całość emisji. Możemy więc mówić o zdarzeniu jednorazowym w postaci dodatkowych rezerw na kwotę 751 mln powstałych na brak pokrycia rzeczywistej emisji przez darmowe uprawnienia. Oczywiście w długiej perspektywie trzeba liczyć się z tym, że darmowe uprawnienia zanikną, podobnie jak KDT. Z tego powodu traktowanie tych dodatkowych rezerw, jako jednorazowe nie jest do końca uprawnione, lecz trzeba pamiętać, że z takim podejściem trzeba wyniki lat poprzednich obciążać dodatkowo kosztem równym uzyskanym darmowym uprawnieniom.

Przez wynik operacyjny przeszło jeszcze więcej zdarzeń jednorazowych, przynajmniej według spółki, które zamieściłem an poniższym wykresie.

kliknij, aby powiększyćRaportowany EBIT wyniósł w tym kwartale 5 mld, w porównaniu do 4,38 mld przed rokiem, natomiast po uwzględnieniu one-off’ów mamy spadek z 5,75 mld do poziomu 5,35 mld zł.

Jak widać poszczególne zdarzenia jednorazowe mocno się kompensują i dotknęły wynik operacyjny znacznie mocniej w poprzednim roku, przez co wynik operacyjny brany wprost z raportu może doprowadzić do mylnego wniosku o poprawie sytuacji spółki.

Kwestia KDT wydaje się jasna. Odpis na rzeczowych aktywach trwałych(RAT) wynika z testów na utratę wartości. W szczególności z niższych oczekiwań, co do cen sprzedawanej energii. Odzyskiwalna wartość aktywów była niższa niż bilansowa, więc trzeba było także w tym roku dokonać odpisów, choć znacznie mniejszych niż w 2012(-342 mln vs. -1485 mln). W zeszłym roku wynik był istotnie obciążony przez restrukturyzację i program dobrowolnych odejść(PDO-257 mln). W zeszłym roku przez wynik przeszły także odpisy na dokonane prace badawcze nad technologią CCS(-156 mln) oraz rozwiązanie rezerwy na spór ze spółką Alpiq(+134 mln). W tym mamy zawiązanie rezerw na odszkodowania za bezumowne korzystanie z gruntów(-98 mln).

Na wynik znaczący wpływ mają także wyceny rezerw długoterminowych(aktuarialnych i na rekultywację środowiska), na które duży wpływ ma stopa dyskontowa użyta do wyliczenia wartości bieżącej zobowiązania. Wartości bilansowe są niższe niż szacowane koszty nominalne w związku z ujęciem kosztu pieniądza w czasie. Z tego powodu wraz ze zmianą oprocentowania rządowych obligacji 10-letnich będących odpowiednikiem stopy zwrotu bez ryzyka zmienia się wartość, a różnica przechodzi przez wynik. W 2012 r. mieliśmy spadek stóp procentowych co spowodowało wyższą wycenę i obciążyło wynik kwotą 1,13 mld zł. W 2013 roku oprocentowanie benczmarkowe delikatnie wzrosło, przez co wynik został powiększony o 265 mln. Pozostaje jeszcze kwestia wspomnianej dodatkowej rezerwy na emisję CO2.

W przypadku PGE decydujący wpływ na wynik okresu ma segment energetyki konwencjonalnej. Z rachunku segmentowego wynika, że energetyka konwencjonalna jako jedyna pogorszyła wynik.

kliknij, aby powiększyćW przypadku OZE poprawa wyniku ma dwa czynniki. Po pierwsze segment się powiększył o aktywa DONG i Iberdroli, a po wtóre lepszymi warunkami hydrologicznymi. Bardzo wysoki wynik pokazał segment obrotu hurtowego. Niestety nie jest jasne z czego on wynika, więc wynik podchodząc konserwatywnie należałoby potraktować w dużej mierze jako niepowtarzalny. Poprawa w segmencie detalicznym wynika głównie ze spadku cen świadectw pochodzenia przedstawianych do umorzenia przy sprzedaży klientowi końcowemu. Wzrostem pochwaliła się także dystrybucja, gdzie na poprawę wyniku wpłynęło przede wszystkim niższe obciążenia pracownicze(PDO), wyższe taryfy dystrybucyjne związana z polityka wyceny aktywów dystrybucyjnych przez URE, oraz przede wszystkim niższymi opłatami za usługi przesyłowe PSE.

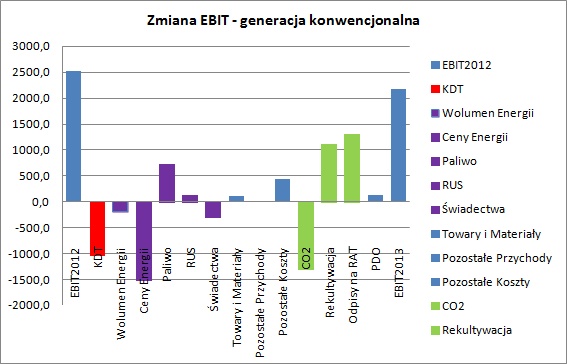

Kluczem jest jak wspomniałem jednak wynik energetyki konwencjonalnej, bo to on determinuje wektor EBIT. Z tego powodu przyjrzymy mi się nico bliżej.

kliknij, aby powiększyćOczywiście powtórzy się w tym miejscu kwestia CO2, KDT, rekultywacji, i cześć odpisów na rzeczowe aktywa trwałe oraz część rezerw aktuarialnych. Na powyższym wykresie PDO nie oznacza programu dobrowolnych odejść, a wynik na pozostałej działalności operacyjnej. Program odejść prawdopodobnie znajduje się w pozostałych kosztach. Proszę zwrócić uwagę, że obciążenie wyniku segmentu jest mniejsze o 442 mln. Kluczową rolę w pogorszeniu wyniku operacyjnego miały oczywiście ceny energii, częściowo skompensowane tańszym paliwem, a także w mniejszym stopniu ceny świadectw pochodzenia. Innymi słowy warunki rynkowe. PGE w 2013 roku ograniczyła wytwarzanie w kogeneracji a także przeniosła część produkcji z elektrowni opalanych węglem kamiennym do elektrowni opalanych węglem brunatnym, co powinno poprawić wynik. Węgiel brunatny jest tańszy, a ponadto pochodzi z własnych kopalń. Ponadto wynik poprawiło także rozliczenie usług systemowych. Przypomnę, że rynek energii nie jest w pełni wolny. To operator decyduje o zapotrzebowaniu i czasem żąda czasem dostarczenia większej mocy do sieci – rynek bilansujący. Ponadto na rynku musi występować część nieużywanych przez cały czas dostępnych mocy.

Wynik operacyjny pomimo słabego otoczenia wygląda dobrze, ale trzeba pamiętać, że część przychodów pochodzi z realizacji kontraktów terminowych zawieranych w roku 2012 podwyższając nieco cenę sprzedaży. Bardzo dobrze wyglądają w spółce przepływy pieniężne. A stabilność kursu powinna wspierać dość wysoka dywidenda. Pomimo jej wypłaty spółce i tak pozostanie spore saldo gotówki

W tym roku(2014) rynek wzmocnił mechanizm rezerwy operacyjnej, który ma przeciwdziałać wyłączaniu nierentownych źródeł generacji. Funkcjonuje także zimna rezerwa, czyli opłata za utrzymywanie jednostek wytwórczych w gotowości do uruchomienia w razie potrzeby. Tym samym przeszliśmy do oceny przyszłości. Ta najbliższa pomimo wprowadzenia korzystnych mechanizmów, nie rysuje się ciekawie. PGE jak wspomniałem część produkcji sprzedaje w kontraktach terminowych. Krótko mówiąc na wynik przyszłego roku będą oddziaływać niskie ceny tego roku kontraktów terminowych. Ponadto w segmencie detalicznym i hurtowym oczekuje się zwiększonej konkurencji a także obciążeń związanych z ponownym wprowadzeniem obowiązku umarzania świadectw pochodzenia z Kogeneracji. Wydaje się, że także wynik hurtu jest nie do powtórzenia, bo był nienaturalnie wysoki.

Dystrybucja pozostanie na podobnym poziomie. Przyznana taryfa jest na podobnym poziomie co w zeszłym roku. Pomimo wzrostu aktywów dystrybucyjnych i obniżki strat niekorzystnie na tarfę zadziałał spadek stóp użytych do kalkulacji WACC. Poprawić wynik powinny OZE, ale ze względu na skalę wektor EBIT będzie skierowany sumarycznie w dół.

Kolejne lata są niestety niewiadomą. Przypomnę, że PGE chciało zrezygnować z bloków w Opolu, ale po interwencji rządu wrócono do realizacji. Niby na skutek poprawy w otoczeniu(rosnące ceny) oraz perspektywy wprowadzenia rynku mocy(rezerwa operacyjna i rezerwa zimna) ROIC ma być wyższy niż koszt kapitału w grupie, ale po sytuacji pozostał wielki niesmak. Nie do końca także wiadomo co dalej z programem jądrowym. W przypadku decyzji politycznych być może poniesione nakłady będzie trzeba spisać.

Tak czy owak rok 2014 będzie wyraźnie słabszy.

>>>Więcej analiz jest tutaj<<<Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.