Omówienie raportu okresowego Grupy Kapitałowej PGE za 2015r.Od ostatniego omówienia minęły już dwa lata. A i w międzyczasie jakieś drobne korekty wyników miały miejsce, tak więc spójrzmy na wyniki jeszcze raz z 3-letniej perspektywy.

Wyniki GK PGE w latach 2013-2015

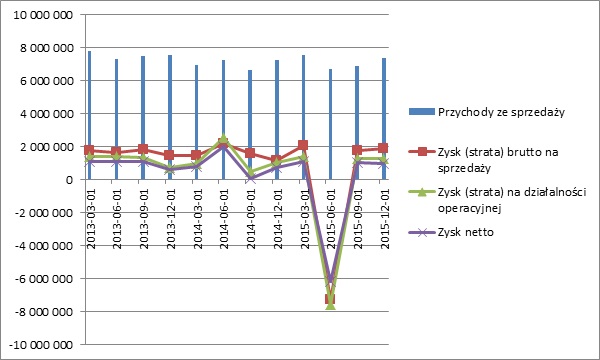

kliknij, aby powiększyć Wykres jest rysowany w oparciu o dane z rachunku wyników, a jednak jeśli chcemy ocenić efektywność core biznesu to znacznie lepszy obraz da nam porównanie samych przychodów i EBITDA – czyli zysku operacyjnego po wyłączeniu amortyzacji. Widoczne na wykresie straty za 2.kwartał 2015r. zostały spowodowane zaksięgowanym wtedy odpisem aktualizującym wartość aktywów trwałych (rozpoznana utrata wartości rzeczowych aktywów trwałych w segmencie Energetyki Konwencjonalnej).

2013r: Przychody – 30,149 mld zł, EBITDA – 8,190 mld zł

2014r: Przychody – 28,143 mld zł, EBITDA – 8,129 mld zł

2015r: Przychody – 28,542 mld zł, EBITDA – 8,228 mld zł

Można zauważyć, że w owym ujęciu wahania zysku są minimalne. Spójrzmy na to jednak z jeszcze innej strony. Korzystając z niezbędnika analityka opublikowanego przez PGE (

www.gkpge.pl/media/pdf/FY_2015...) możemy doszukać się takiej informacji jak powtarzalny zysk EBIT i jego wartości (po odpowiednich korektach) na rok 2015 i 2014. EBIT na sucho, a więc zawierający jeszcze odpisy i inne zdarzenia jednorazowe wyniósł w 2015r. (3589) mln zł, względem 5096 mln zł za 2014r. Jednak co jest interesujące, że już po wyłączeniu odpisów i innych zdarzeń jednorazowych, powtarzalny EBIT za 2015r. wyniósł 4733 mln zł względem 3463 mln zł rok wcześniej (wzrost o 37%). Zdarzenia jednorazowe wyłączone z tego wyniku to m.in. odpisy, przychody z tytułu rekompensat KDT, program dobrowolnych odejść i wyceny aktuarialne. Warto zauważyć, że przychody z tytułu rekompensat KDT przyznawane będą tylko do 2016r. włącznie, co oczywiście negatywnie wpłynie na wysokość przychodów PGE po 2016r.

Teraz przejdźmy do analizy segmentów. PGE działa w czterech segmentach:

- Energetyka Konwencjonalna,

- Energetyka Odnawialna,

- Obrót,

- Dystrybucja

Warto też zauważyć, że w porównaniu do pozostałych firm sektora energetycznego (Tauron, Enea, Energa) PGE posiada znacznie wyższy procentowy udział w zyskach z segmentów wytwarzania (Energetyka konwencjonalna i odnawialna). Ze wspomnianego wyżej niezbędnika analityka można wyczytać udział w zysku EBIT dla poszczególnych segmentów w roku 2014 i 2015. Nie może być zaskoczeniem, że sektor Energetyki Konwencjonalnej wygenerował stratę w 2015r. (wspomniane odpisy dotyczyły w końcu właśnie tego sektora). Stąd też w tym segmencie porównanie wypada negatywnie w stosunku do 2014r. Segment Energetyki Odnawialnej miał jednak w roku 2015 mniejszy udział w zyskach niż przed rokiem (spadek o 39%, choć są to wartości jednak stosunkowo niskie w porównaniu do skali działania PGE i w szczególności do segmentu Energetyki Konwencjonalnej). Dystrybucja ukształtowała się na podobnym poziomie. A segment obrotu zaliczył wzrost o 157%.

Nieco więcej na temat wyników poszczególnych segmentów będzie można powiedzieć, jeśli popatrzymy się również na przychody i koszty. Przychód segmentu Energetyki Konwencjonalnej w 2015r. ukształtował się na zbliżonym poziomie do tego z roku 2014. Jak widzimy tutaj powodem straty nie był niższy przychód, a tylko i wyłącznie odpis ujęty w kosztach własnych segmentu. Podobnie sytuacja wygląda w przypadku segmentu Energetyki Odnawialnej gdzie w 2015r. udział w zyskach operacyjnych grupy PGE był znacznie niższy, a mimo to jak spojrzymy na przychody, to znowu zauważymy, że kształtowały się one na poziomie zbliżonym do tego z roku 2014. W przypadku Energetyki Odnawialnej wzrósł koszt własny sprzedaży, co odbiło się negatywnie na wynikach segmentu (niższa rentowność). W przypadku segmentu obrotu zauważymy ok.9% wzrost przychodów przy jednoczesnym 157% wzroście zysku z działalności operacyjnej segmentu. Oznacza to kolosalny wzrost rentowności segmentu w roku 2015.

Wróćmy do wyników ogólnych. W 2015r. wartość przychodów utrzymała się na względnie zbliżonym poziomie do roku poprzedniego (wzrost o 1%). Tak więc pomimo drobnych zmian w przychodach poszczególnych segmentów, globalna skala działania i przychody całej Grupy jako tako nie zmieniają się. Dla inwestora istotne wydaje się również to, że PGE nie wykazuje tendencji do poprawy wyników (w skali globalnej), a więc i do wzrostu wartości firmy (tym bardziej jeśli weźmie się pod uwagę fakt, że mówimy tu o spółce dywidendowej). Co więcej, nie jest wykluczone, że odpisów aktualizujących wartość aktywów trwałych może pojawić się w przyszłości więcej (odpisy pojawiły się na skutek weryfikacji przyszłych cen energii i uprawnień do emisji, choć nadal zakładany jest ich wzrost). Pamiętajmy, że wartość większości aktywów trwałych wykazywanych w bilansie grupy PGE jest liczona na zasadzie prognozowanych przyszłych przepływów pieniężnych i to z dokładnością aż do 2030r. I o ile zmiany w takich prognozach nie mają wpływu na obecne wyniki operacyjne, to jednak na te wyniki są odnoszone.

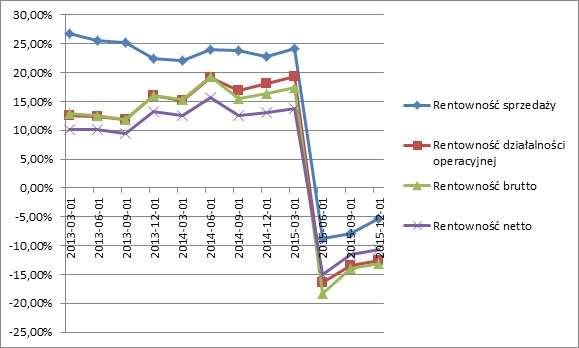

Jeszcze dla formalności, spójrzmy na rentowności GK PGE (krocząco, na przestrzeni ostatnich 3 lat):

kliknij, aby powiększyćJak widać, w czerwcu ubiegłego roku rentowności na wszystkich poziomach rachunku wyników zanurkowały ostro w dół. A jest to o tyle ciekawe, bo przecież faktyczne, obecne wyniki Grupy są stosunkowo stabilne, a jednak wystarczy, że szacunki przyszłych wyników ulegną zmianie i księgowo Grupa jest stratna. Wynika to stąd, że stratę wynikłą z odpisów odnosi się na bieżący okres rozliczeniowy. Nieważne jak na to spojrzeć – pod względem cash flow, czy pod względem memoriałowym, takie odpisy nie mogą być ignorowane jako zapisy czysto księgowe. Oczywiście zupełnie inna rzecz, czy rynek w pełni ufa obecnym wartościom podanym w bilansie, a w związku z tym jak bardzo i czy w ogóle reaguje na ich przeszacowania. Rynek w końcu ma swoją własną wycenę, a w chwili obecnej wycenia aktywa PGE w wysokości 61% ich wartości bilansowej.

Inna rzecz, którą warto poruszyć w przypadku spółek dojrzałych, a więc spółek dywidendowych o stabilnej stopie zwrotu: jaki jest właściwie zwrot z zainwestowanego kapitału i czy jest on wyższy niż średni ważony koszt tego kapitału? Bo jeśli jest niższy to Spółka niszczy swoją wartość. A będąc Spółką Skarbu Państwa i spółką pożytku publicznego, jest to kwestia nieco drugorzędna, a dla inwestorów przecież kluczowa. Patrząc na ostatnie 3 lata (i pomijając odpisy aktualizujące) średnia rentowność kapitału własnego wynosi ok. 7%. Co jest wartością absolutnie minimalną mając na względzie koszt alternatywny.

Spójrzmy jeszcze do bilansu. Jako logiczne następstwo dokonanych odpisów, suma aktywów w porównaniu do stanu na 31.12.2014r. zmalała z 66,205 mld zł do kwoty 61,296 mld zł na dzień 31.12.2015r. Po stronie pasywnej bilansu można zaobserwować zmniejszenie się kapitału własnego niemalże odpowiadające sumie zmniejszenia się aktywów, gdyż zobowiązania pozostały na względnie tym samym poziomie. Wskaźnik ogólnego zadłużenia wynosi 0,34 (stosunek kapitałów obcych do aktywów ogółem), co oznacza, że Grupa finansowana jest w sposób dość konserwatywny. Grupa posiada kapitał obrotowy w wys. 4,1 mld zł (nadwyżka aktywów obrotowych nad kapitałem bieżącym), co oznacza, że płynność jest niezagrożona, co jest istotne biorąc pod uwagę plany PGE do wypłaty dywidendy (mimo faktycznej straty netto).

W rachunku przepływów pieniężnych można znaleźć potwierdzenie tego, gdyż za 2015r. Grupa wygenerowała przepływy pieniężne z działalności operacyjnej na sumę 6,777 mld zł. Amortyzacja za ten okres wyniosła 11,817 mld zł. i jest główną przyczyną faktycznej straty netto poniesionej w okresie. W działalności inwestycyjnej z kolei pieniążki z PGE wypływają, a to głównie za sprawą nabycia rzeczowych aktywów trwałych i wartości niematerialnych. Przepływy pieniężne z działalności inwestycyjnej wyniosły (8,594) mld zł. Działalność finansowa to również wypływ środków pieniężnych, ale tutaj to akurat nic dziwnego, gdyż głównie za sprawą wypłaconej w zeszłym roku dywidendy.

Na zakończenie chciałbym się raz jeszcze odnieść do wyceny rynkowej. C/WK wynosi 0,61, jednak wartość PGE bardzo łatwo policzyć metodami dochodowymi. I tu nawet nie trzeba szacować przepływów pieniężnych aż do 2030r. Biorąc pod uwagę jak stabilna była EBITDA za ostatnie 3 lata, wartość PGE można spokojnie oszacować za pomocą renty wieczystej do wzoru podstawiając skorygowany zysk netto. Kwestia tylko jaką przyjmiemy stopę dyskonta. Jak przyjmiemy 7% to otrzymamy wartość bilansową, wszystko powyżej 7% zwróci nam mniejsze wartości. Z drugiej strony podstawiając do wzoru obecną kapitalizację, możemy łatwo wyliczyć, że rynek stosuje stopę dyskonta w wysokości ok.17,5%. Stopa dyskonta wysoka, bo i ryzyka w przypadku PGE mogą się łatwo zmaterializować.

www.stockwatch.pl/gpw/pge,wykr...>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.