Kapitałowe rozterki recyklingowego lidera - omówienie sprawozdania finansowego Grupa Recykling po 4 kw. 2018 r. Grupa Recykl to spółka notowana od 2011 na rynku New Connect (NC), a także lider rynku krajowego zagospodarowania zużytych opon. Spółka prowadzi sprzedaż produktów z przerobu opon z których wytwarzany jest granulat gumowy (wykorzystywany przy budowie obiektów sportowych lub stosowany do współspalania z miałem węglowym w przemyśle cementowym) oraz złom stalowy – tzw. kord (wykorzystywany jako pełnowartościowy materiał wsadowy w przemyśle hutniczym). Dodatkowo spółka świadczy również usługi odzysku i recyklingu opon oraz prowadzi zbiórkę opon na zlecenie.

Sprawdźmy zatem jakie wyniki zaraportowała spółka za IV kwartał 2018 roku. Warto dodać, że jedną z niewielu, w mojej ocenie, przewag rynku NC nad rynkiem podstawowym GPW, jest konieczność opublikowania wyników kwartalnych w ciągu 45 dni po zakończeniu okresu. A spółki większe, notowane na rynku głównym, mają na to 60 dni czasu, a w praktyce (publikacja raportu rocznego zamiast kwartalnego) okres ten wydłuża się d 4 miesięcy. Zaiste dziwna to sytuacja.

Warto również podkreślić, że spółka prowadzi, jak na firmę notowaną na NC, dość przejrzystą politykę informacyjną, udostępnia prezentacje biznesowe i wynikowe, a część danych jest nawet dostępna w postaci plików arkusza kalkulacyjnego. Gdy do tego dodamy, że możliwy jest kontakt z zarządem, zadawanie pytań i uzyskanie odpowiedzi w rozsądnym terminie to należy życzyć sobie tego aby więcej spółek z tego rynku postępowało w ten sposób.

Przychody do góry, zyski też ale już nie tak spektakularnieZanim przystąpię do omawiania wyników ostatniego zaraportowanego kwartału trzeba przypomnieć jeden fakt. Spółka jest notowana na rynku NC i faktycznie do połowy lutego zaraportowała podstawowe dane dotyczącego IV kwartału. Wyniki nie zawierają jednak not i informacji dodatkowej, stąd na bardziej szczegółowe dane poczekać trzeba do dnia opublikowania sprawozdania rocznego. Tym niemniej i tak informacje z sprawozdania kwartalnego pozwalają na ocenę wyników Grupy Recykl.

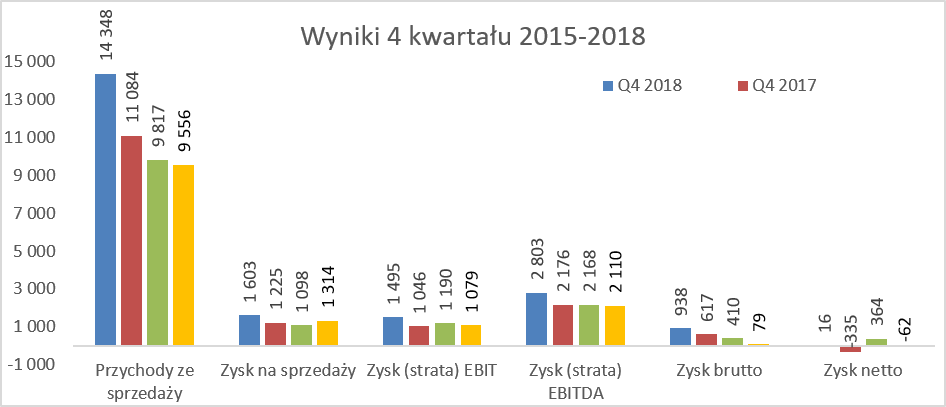

Spółka w czwartym kwartale osiągnęła rekordowe przychody, które wyniosły ponad 14 mln zł i były wyższe r/r o 29,5 proc.

kliknij, aby powiększyćPrzychody wzrosły bardzo wyraźnie, a zysk na sprzedaży (spółka podaje tylko rodzajowy układ rachunku wyników więc nie będziemy się posługiwać marżą brutto na sprzedaży) także powiększył się w bardzo podobnym tempie około 31 proc. i wyniósł 1,6 mln zł. W efekcie marża na sprzedaży wyniosła 11,2 proc., czyli o 0,1 p.p. więcej niż rok wcześniej. Przy tak istotnym wzroście przychodów można było zakładać, że marża urośnie jeszcze szybciej, jednakże nie stało się tak za sprawę wzrostu kosztów. Zużycie materiałów i energii wzrosło o 45,7 proc. r/r a koszty świadczeń pracowniczych o 27,8 proc. r/r. I to jest właśnie główny powód, że spodziewany efekt dźwigni operacyjnej (istotny wzrost sprzedaży przy pewnej puli kosztów stałych i częściowo stałych powinien powodować wyższą dynamikę zysku na sprzedaży) wystąpił tylko w niewielkim stopniu.

W efekcie wysokiego wzrostu sprzedaży oraz marży na sprzedaży również zysk EBIT, EBITDA oraz zysk brutto zwiększyły się istotnie, odpowiednio o 42,9, 28,8 oraz 52 proc. W szczególności widoczna jest różnica dynamiki między zyskiem EBIT oraz EBITDA co spowodowane wolniejszym przyrostem amortyzacji, która jednak bardziej wykazuje cechy kosztu stałego niż zmiennego, niż zysków spółki.

Na poziomie działalności finansowej wciąż istotnym obciążeniem były koszty finansowe, które wyniosły 415 tys. zł, a 70 proc. tych kosztów stanowiły odsetki. Spółka wykazała również linii podatek dochodowy aż 923 tys. zł, co wydaje się być wartością dość znaczną w porównaniu do 938 tys. zł wyniku przed opodatkowaniem. Niestety nie mamy tutaj informacji o powodach tak wysokiego obciążenia podatkowego, choć analiza pozycji bilansowych wskazuje na trop zmiany w podatku odroczonym. Z informacji uzyskanych od spółki wynika, że jest to przede wszystkim efekt odmiennego kwalifikowania i rozliczania leasingów w prawie bilansowym i księgowym, a sytuacja taka wystąpiła również rok wcześniej. Faktycznie w czwartym w kwartale 2017 roku podatek był również wysoki. Niestety tak znaczne obciążenie wyniku w czwartym kwartale pozostaje dla mnie zagadką, ponieważ z zasady w linii podatek dochodowy powinniśmy mieć zarówno pozycje związane z naliczonym za dany okres podatkiem dochodowym jak i wartościami wynikającymi z podatku odroczonego. Być może wytłumaczeniem jest płacenie i księgowanie zaliczek na podatek dochodowy w ciągu roku lub aktualizacja wartości podatku odroczonego tylko na koniec roku.

Przejdźmy do szczegółów i zobaczmy jak kształtują się wynik na przestrzeni ostatnich kilku lat.

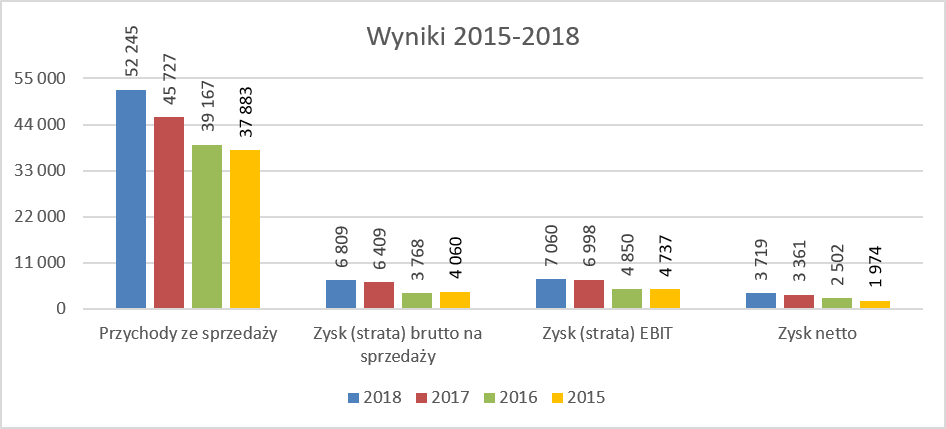

kliknij, aby powiększyć Spółka od kilku lat istotnie zwiększa swoją sprzedaż co również ma przełożenie w ostatnich dwóch latach na zwiększenie zyskowności w wartościach bezwzględnych praktycznie na każdym poziomie rachunku wyników. W 2018 roku wzrost przychodów był przede zarówno efektem wyższej ilościowej sprzedaży produktów ze sprzedaży opon jak i osiągniętej wyższej średniej ceny. Jeśli chodzi o zysk netto to również stabilnie zwiększa swoją wartość, choć w mniejszym stopniu niż wzrost przychodów. Pamiętać jednak należy, że spółka, podobnie jak inne przedsiębiorstwa w Polsce, w ostatnim czasie boryka się z takimi problemami jak wzrost kosztów pracowniczych oraz rosnące koszty energii czy paliwa. Najlepiej to zresztą obrazuje porównanie dynamik przychodów roku 2018 do roku wcześniej, która wyniosła 13,7 proc., z wzrostem kosztów zużycia materiałów i energii, które urosły aż o 26,1 proc. Koszty materiałowe to przede wszystkim koszty związane z energią elektryczną, paliwami płynnymi oraz częściami zamiennymi do linii technologicznych. Również koszty świadczeń pracowniczych rosły o 5,8 p.p. szybciej od dynamiki sprzedaży. Efektem tego był sporo wolniejszy wzrost zysk na sprzedaży, który r/r powiększył się o 6,2 proc., czyli o 7,5 p.p. mniej niż urosły przychody.

Podsumowując więc wyniki 2018 roku należy stwierdzić, ze był to niewątpliwie dobry rok dla spółki, choć zabrakło przysłowiowej wisienki na torcie czyli pozytywnego efektu dźwigni operacyjnej, która zapewne spowodowałaby eksplozję zysków. Sprzedaż coraz bardziej przetworzonaW zasadzie Grupa Recykl zajmuje się czterema różnymi, aczkolwiek powiązanymi ze sobą biznesami: zbiórką zużytych opon na zlecenie, usługami odzysku oraz recyklingu, produkcją i sprzedażą produktów powstałych z przerobu opon oraz usługami transportowymi.

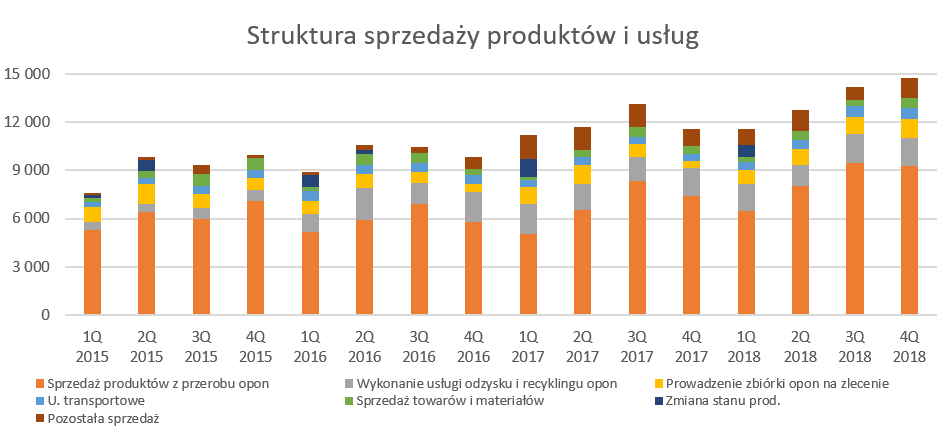

kliknij, aby powiększyćW strukturze sprzedaży najistotniejszym przychodowo elementem jest sprzedaż produktów z przerobu opon (około 2/3 całości sprzedaży), na której skupimy się przede wszystkim w tej analizie. W skład tej części sprzedaży wchodzą 3 różne biznesy: sprzedaż chipsów czyli tzw. paliwa alternatywnego, sprzedaż kordu stalowego oraz sprzedaż granulatu. Wrócę do tego za chwilę przy analizie sprzedaży w ujęciu ilościowym.

To co ciekawe i warte podkreślenia, to fakt, że począwszy od listopada 2016 roku spółka nie płaci za przyjmowane opony, a wręcz na nich zarabia (symbolicznie za szt. ale jednak) co wykazuje w pozycji pozostała sprzedaż. Jest to to przede wszystkim związane z występowaniem nadpodaży zużytych opon, nie tylko na rynku polskim ale raczej w całej Europie. Warto wiedzieć, że ustawy nakładają obowiązek recyklingu opon (75 proc. odzysku w tym 15 proc. recyklingu) lub wniesienia stosownych opłat (4,20 zł za 1kg opony), tak więc oddanie zużytych opon do organizacji odzysku za nieznaczną opłatą nadal jest opłacalne. Dodatkowo z punktu widzenia spółki pomaga to w pokryciu kosztów zbiórki opon na terenie całego kraju (przede wszystkim koszty logistyczne oraz inwestycje w majątek trwały typu kontenery i specjalne samochody dostawcze do odbioru opon).

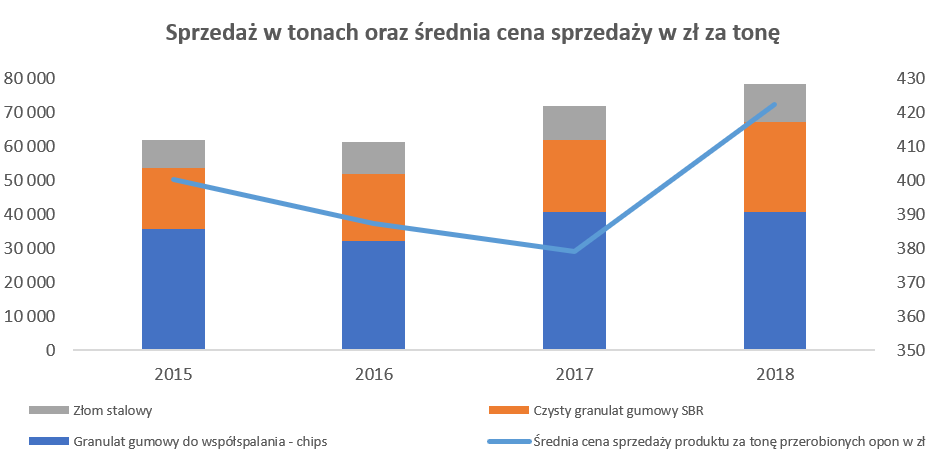

Zobaczmy teraz jak wygląda struktura sprzedaży najistotniejszego segmentu czyli produktów z przerobu opon.

kliknij, aby powiększyć

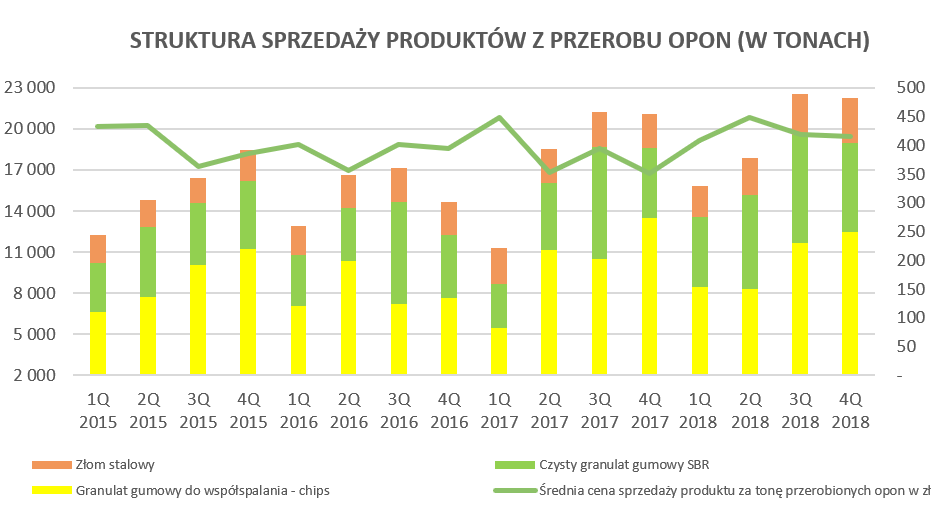

kliknij, aby powiększyćNa podstawie danych obliczyłem średnią cenę sprzedaży produktu. Tutaj jednak trzeba zaznaczyć, że jak to średnia ma ona wszelkie wady tej statystycznej miary. Tym niemniej można zaobserwować dwie rzeczy. Po pierwsze średnia cena była zazwyczaj wyższa w roku 2018 od tej z roku 2017 co mogło pomóc w uzyskaniu wyższej sprzedaży oraz co za tym idzie wyższego zysku operacyjnego.

Po drugie widzimy istotny wzrost sprzedaży ilościowej granulatu gumowego SBR, która była wyższa w 2018 roku o prawie 24 proc. niż rok wcześniej. Jest to o tyle istotne, że w tym wypadku cena 1 tony jest najwyższa (osiąga kilkaset złotych) z tych 3 produktów. Oczywiście tutaj trzeba pamiętać, że dochodzą również większe koszty związane z wyprodukowaniem tego produktu, których nie ma w pozostałych dwóch wypadkach. Produkt ten jest gumowym granulatem (w różnych kolorach) pozbawionym zanieczyszczeń, który używany jest przede wszystkim przy budowie obiektów sportowych (np. „Orliki” czy place zabaw) oraz produkcji nowych wyrobów gumowych. Spółka nie przedstawia na tyle dokładnych danych, aby można to potwierdzić na cyfrach, ale bazując na prezentacjach, wywiadach i rozmowach, można założyć, że jest to produkt najbardziej marżowy. Zresztą świadczy też o tym sama strategia spółki, która przewiduje m. in. koncentrację sprzedaży na tym właśnie produkcie. Spółka podaje, że posiada około 40 proc. udziałów w krajowym rynku.

Ilościowa sprzedaż chipsów była w czwartym kwartale 2018 roku niższa o 7,7 proc. niż w analogicznym okresie roku poprzedniego, jednak w całym roku były to wartości porównywalne. Chipsy są to tzw. paliwa alternatywne, które mogą być współspalane z miałem węglowym w piecach cementowych w bardzo wysokich temperaturach. Produkt ten stanowi tańszy substytut węgla energetycznego. Z punktu widzenia spółki jest to produkt o najniższym stopniu przetworzenia oraz co za tym idzie również najmniejszej przychodowości i marżowości i spółka zamierza raczej ograniczać jego sprzedaż niż inwestować w pozyskiwanie nowych klientów czy ostrą walkę cenową. Grupa Recykl podaje, że na tym rynku posiada około 60 proc. udziałów, czyli de facto jest podmiotem dominującym. Zakład produkcyjny w Chełmie jest de facto postawiony przy tamtejszej cementowni co w naturalny sposób obniża koszty transportu tego produktu.

Trzeci produkt czyli oczyszczony złom stalowy jest de facto by-produktem powstałym w pewien naturalny sposób w procesie mechanicznego przerobu i rozdrabniania opon. Oczywiście potrzebne są do tego specjalne instalacje, które doczyszczą ten kord stalowy (usuną gumę i frakcje tekstylne) i spowodują, że jego zanieczyszczenie wyniesie max 2 proc. To, że kord jest by-produktem nie umniejsza jego wartości oraz możliwości sprzedaży zarówno do firm wykorzystujących złom jako wsad do pieców hutniczych. W tym wypadku spółka podaje, że jej udziały rynkowe sięgają nawet 65 proc.

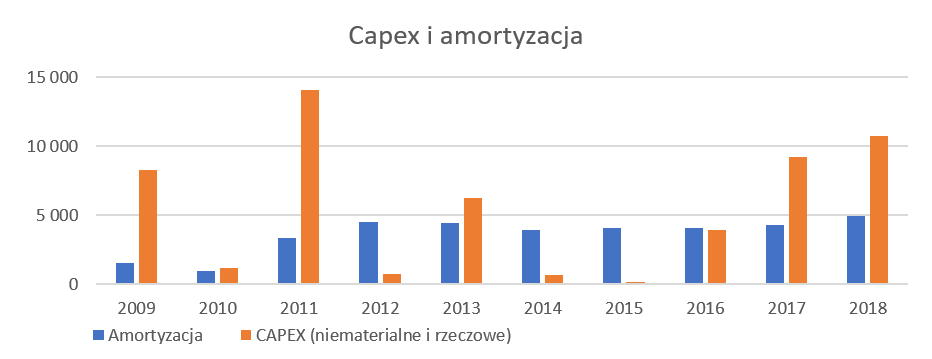

Duże inwestycje i zadłużenie z tym związaneSpółka jest typową spółką produkcyjną co potwierdza struktura aktywów, gdzie majątek trwały stanowi 4/5 jego całości. Grupa Recykl przeprowadzała dość szeroki proces inwestycyjny w ostatnich dwóch latach. W zasadzie jest to dopiero początek, ponieważ największe wydatki i wyzwania dopiero przed nią. Popatrzmy na stosunek capex-u oraz amortyzację na przestrzeni ostatnich lat.

kliknij, aby powiększyćJak widać lata 2017-2018 to okres, w którym nakłady inwestycyjne przekraczały odpisy amortyzacyjne. Powodem były przede wszystkim inwestycje w nową linię produkcyjną przeznaczoną pod chipsy w Krośnie Odrzańskim oraz nową linię technologiczną w Śremie przeznaczoną pod produkcję granulatów SBR. Oczywiście inwestycje nie pozostały bez wpływu na amortyzację, która r/r zwiększyła się o ok. 16 proc., czyli 0,7 mln zł.

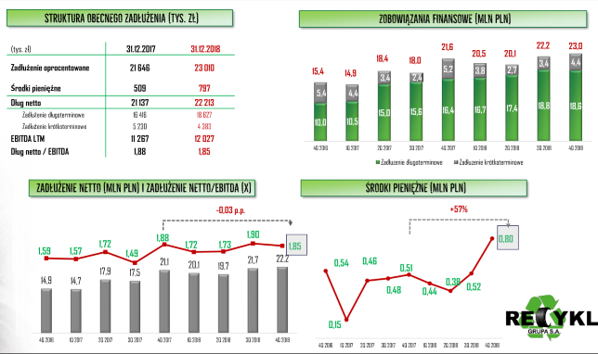

Skoro spółka tak dużo inwestuje to zobaczmy jak wygląda jej zadłużenie, w czym pomoże nam slajd z prezentacji inwestorskiej.

kliknij, aby powiększyćNa pierwszy rzut oka nie jest źle, odsetkowy dług netto / EBITDA na poziomie poniżej 2,0 nie wskazuje na nic niepokojącego, a dodatkowo zadłużenie jest w sporej części długoterminowe. Jednak na wszelki wypadek sięgnijmy głębiej i przeanalizujemy wskaźnik ogólnego zadłużenia, jak i strukturę pasywów.

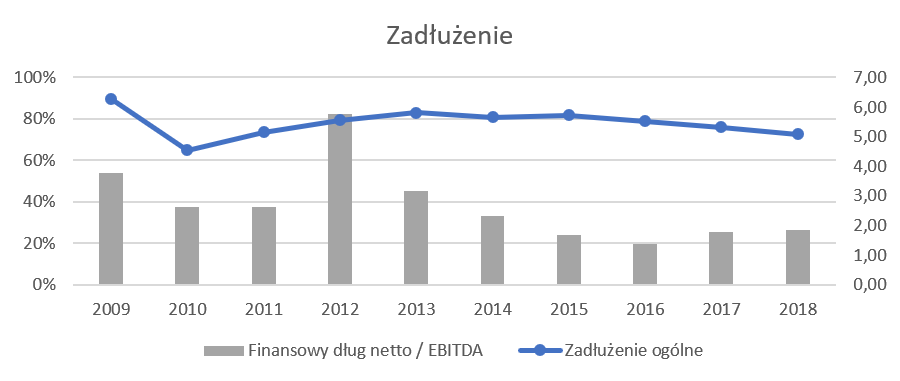

kliknij, aby powiększyćNo i tutaj mamy pierwszy poważny znak zapytania, ponieważ wskaźnik zadłużenia ogólnego kształtuje się w ostatnich latach na poziomie 70-80 proc., co trudno uznać za wartości niskie czy pożądane. Choć trzeba oczywiście uczciwie przyznać, że w 2018 roku wyniósł on 72,7 proc, co było wartością najniższą od 8 lat. Dodatkowo jak zobaczymy za chwilę poniżej wartość tego wskaźnika nie jest taka oczywista i może być różnie interpretowana.

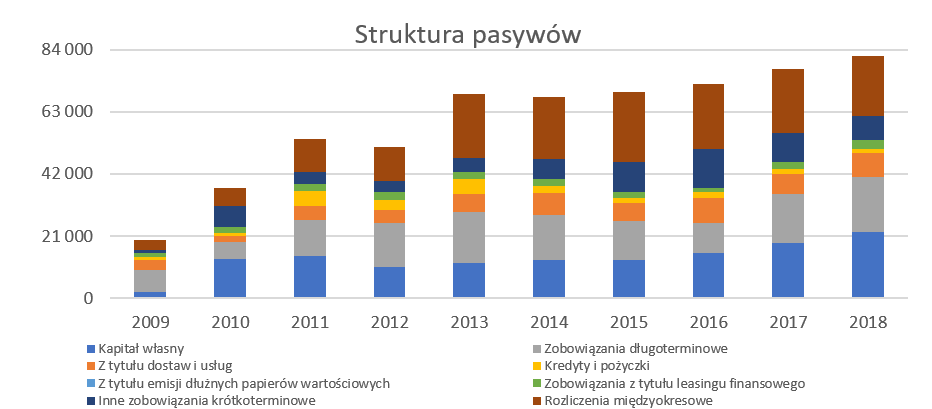

Zobaczmy na początek strukturę pasywów Grupy Recykl na przestrzeni ostatnich 10 lat.

kliknij, aby powiększyćNa pytanie skąd się bierze tak wysokie zadłużenie odpowiada nam właśnie ten wykres, na którym jasno widać, że kapitały własne stanowią tylko około 22 mln zł z całości aktywów o wartości 82 mln zł. Zadłużenie finansowe to 23 mln zł, a zobowiązania handlowe to 8 mln zł. Pozostają więc jeszcze rozliczenia międzyokresowe bierne w kwocie 20 mln zł oraz pozostałe zobowiązanie o wartości prawie 8 mln zł, które stanowią dopełnienie pasywów i finansowania obcego.

Zacznijmy więc może od drugiej pozycji czyli pozostałych zobowiązań krótkoterminowych, które składają się z rozliczeń z pracownikami (0,8 mln zł), rozliczeń podatkowych (2,3 mln zł) oraz pozostałych zobowiązań (4,8 mln zł). Pierwsza pozycja i jej wartość wydaje się być jasna i bez potrzeby dalszego zagłębiania. W wypadku zobowiązań podatkowych brakuje w raporcie za IV kwartał szczegółów, ale bazując na roku poprzednim zidentyfikowałem tam zobowiązania w stosunku do ZUS – 2,3 mln zł na koniec 2017 roku i 3,7 mln zł na koniec 2016 roku. Wartości oczywiście bardzo duże i w żaden sposób nie wynikające z bieżących płatności, a raczej zaległości z lat poprzednich spłacanych zapewne w ratach. I faktycznie w sprawozdaniu za rok 2015 dokopałem się do informacji zamieszczonej w raporcie biegłego rewidenta:

„Podjęte przez zarząd kroki, które doprowadziły do podpisania układu ratalnego z ZUS w dniu 05.05.2016 w zdecydowany sposób poprawiają wiarygodność kredytową Grupy.”

Niestety w raporcie za czwarty kwartał 2018 roku nie mogłem znaleźć informacji o tym ile zostało do spłaty z tego układu ratalnego, a szkoda, bo wydaje się to być informacją dość istotną z punktu widzenia inwestorów. Bazując na informacjach z raportu za rok 2017 można się domyślać, że ostatnie raty spłaty zobowiązań wobec ZUS-u dotyczą spółki zależnej Recykl O.O. SA i powinny zostać spłacone do sierpnia 2019 roku.

W wypadku pozostałych zobowiązań krótkoterminowych analiza struktury z roku 2017 prowadzi do konkluzji, że większość tej pozycji powinna stanowić zobowiązania faktoringowe, czyli zapewne w uproszczeniu mówiąc rozrachunki z tytułu dostaw i usług.

Z kolei pasywne rozliczenia międzyokresowe bierne składają się z dwóch pozycji ujemnej wartości firmy 9,6 mln zł oraz pozostałych rozliczeń biernych w kwocie 8,1 mln zł. W pierwszym wypadku wynika ona z różnicy między ceną zapłaconą w 2013 za nabyty zakład ABC Recykling w Krośnie, a jej wartością godziwą. Oznacza to, że Grupa Recykl przejęła taniej spółkę niż była ona warta (wg wyceny). W teorii brzmi to bardzo ładnie i pięknie, natomiast w praktyce czasami bywa tak, że po pewnym czasie okazuje się, że jednak były pewne problemy czy ryzyka w przejmowanym przedsiębiorstwie i być może jego wartość na dzień transakcji nie była idealnie ustalona. Jak było w tym wypadku nie wiemy.

Co warto podkreślić, spółka rozliczą tę transakcję przez okres 20 lat, zgodnie z ustawą o rachunkowości, czyli co roku powiększa swój wynik o odpowiednią część (liniowo) tej ujemnej wartości firmy. Również należy pamiętać o tym, że jest to w tym momencie przychód typowo księgowy nie generujący przepływów pieniężnych, który w ciągu roku wynosi około 0,5 mln zł. Gdyby spółka stosowała zasady MSSF zysk ten został by rozpoznany jednorazowo w momencie przejęcia.

Z kolei pozostałe rozliczenia międzyokresowe według informacji uzyskanych ze spółki dotyczą przede wszystkim dotacji z NFOŚiGW otrzymanych w latach 2009-2011, a także przychodów przyszłych okresów związanych z ulgą podatkową z racji prowadzenia działalności w wałbrzyskiej SSE. Analizując zmiany wartości na tych pozycjach bilansowych można stwierdzić, że będą one odpisywanie do rachunku wyników również przez dość długi okres oraz także nie generują przepływów pieniężnych.

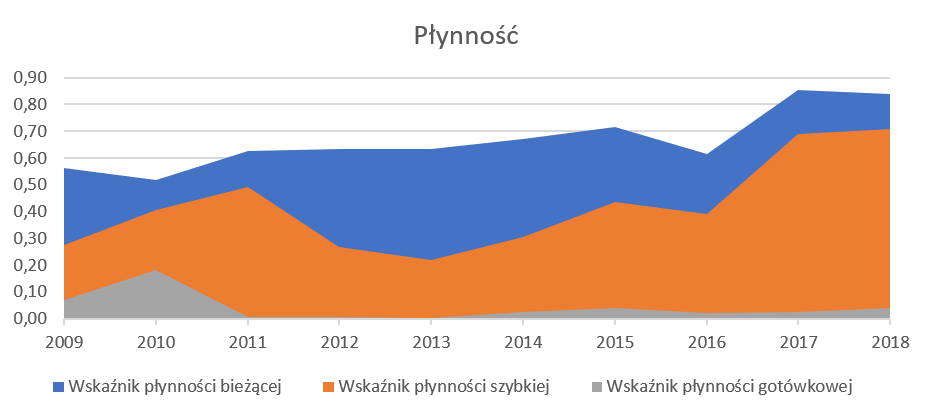

Płynność to znak zapytaniaSkoro zadłużenia spółki daje jednak do myślenia to pójdźmy krok dalej i zobaczmy jak sytuacja prezentuje się jeśli chodzi o płynność.

kliknij, aby powiększyćJak widać wskaźniki płynności zarówno bieżącej jak i szybkiej odbiegają od tych idealnych prezentowanych w literaturze ekonomicznej, choć uczciwie trzeba przyznać, że od kilku lat notują poprawę oraz bezsprzeczną tendencję wzrostową. W wypadku liczenia tych wskaźników nie uwzględniłem w zobowiązaniach krótkoterminowych rozliczeń międzyokresowych, których charakter jest w przeważającej części długoterminowy, jak opisałem to powyżej.

Wskaźniki zadłużenia jak i wskaźniki płynności sugerują, że spółka miała w poprzednich okresach, o ile nadal nie ma, jednak pewne problemy z regulowaniem swoich zobowiązań. I faktycznie w sprawozdaniu z działalności za rok 2017 możemy wyczytać:

„W 2017 roku spółki zależne od Emitenta (…) nieznacznie opóźniały się z realizacją niektórych zobowiązań finansowych, co było spowodowane przede wszystkim dużymi obciążeniami tych spółek z tytułu spłat zobowiązań kredytowych i leasingowych. Zarządy spółek zależnych od Emitenta, mając to na uwadze, prowadziły w 2017 r. i prowadzą nadal intensywne działania mające na celu poprawienie sytuacji płynnościowej, między innymi poprzez finansowanie znacznej części obrotów faktoringiem. Efekty tych działań są już widoczne na koniec 2017 r., co potwierdza znacząca poprawa wskaźników płynności”.

W chwili obecnej nie mamy rozbicia pozycji odsetek, ale bazując na 2017 roku widzimy, że pozycja „odsetki dla kontrahentów” wyniosła 625 tys. zł w 2017 i 587 tys. zł w 2016 roku. Osobiście zakładam, że są to odsetki związane z używaniem faktoringu jako źródła finansowania, ponieważ w Polsce raczej nie praktykuje się obciążania swoich kontrahentów istotnymi odsetkami o ile współpraca jest kontynuowana. Gdyby jednak to były rzeczywiście odsetki naliczone przez dostawców grupy Recykl za nieterminowe regulowanie płatności to należałoby to ocenić oczywiście negatywnie.

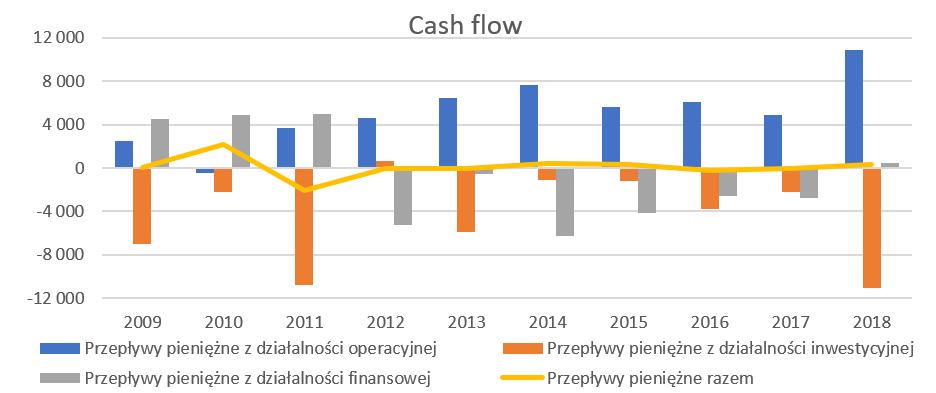

Spółka generuje gotówkę z działalności operacyjnejSprawdźmy zatem jak wygląda kwestia generowania gotówki przez spółkę, co biorąc pod uwagę jej zadłużenie i wskaźniki płynnościowe jest i może być dość istotne w przyszłości.

kliknij, aby powiększyćGotówka wygenerowana z działalności operacyjnej w 2018 roku wyniosła prawie 11 mln zł i w zasadzie pokryła wydatki inwestycyjne w podobnej kwocie. To co warte podkreślenia to fakt, że spółka w ostatnich 8 latach zawsze generowała dodatnie przepływy z działalności operacyjnej. Oczywiście trzeba pamiętać o tym, że amortyzacja stanowi dość istotną wartość (5,0 mln zł w 2018 roku) w porównaniu do zysku netto (3,7 mln zł) czy zysku operacyjnego (7,1 mln zł).

Na powyższym wykresie widzimy dość niskie przepływy inwestycyjne w roku 2017. Na pierwszy rzut oka kłócić może się to z informacją podaną przeze mnie przy omawianiu jednego z poprzednich wykresów o wysokim capexie w roku 2017. Jednak wydatki inwestycyjne w roku 2017 rzeczywiście wyniosły ponad 9 mln zł, ale zostały pomniejszone o 7 mln przychodów ze sprzedaży majątku trwałego. Wydatki z lat 2017-2018 dotyczyły rozbudowy zakładu w Krośnie, rozbudowy zakładu w Śremie, nakładów na uruchomienie sklepu internetowego oraz rozbudowy sieci zbiórki opon (zakup kontenerów i samochodów ciężarowych). Jak widać spółka w dwóch ostatnich latach była w stanie sfinansować swoje nakłady inwestycyjne z generowanych przepływów, ewentualnie wspomagając się sprzedażą aktywów.

Pod koniec 2016 roku spółka przyjęła politykę dywidendową, która zakłada możliwość wypłaty dywidendy do 30 proc. skonsolidowanego zysku netto. Do chwili obecnej spółka jednak nie wypłaciła dywidendy. Osobiście oceniam to pozytywnie, biorąc pod uwagę zarówno obecne wskaźniki zadłużenia wskaźniki płynnościowe jak i zrealizowane oraz planowane inwestycje. Zapewne każdy akcjonariusz chciałby dostać przelew na swój rachunek, ale priorytetem wydaje się ustabilizowanie sytuacji finansowej spółki i bezpieczne finansowanie jej rozwoju.

Kolejna inwestycja to może być cośZarząd Spółki podjął decyzję o budowie nowego zakładu w Chełmie co powinno powiększyć moce produkcyjne oraz skalę działalności. Fabryka ma zostać wyposażona m.in. w linię do recyklingu, linię do produkcji dodatków mineralno-asfaltowych (nowe produkty w oparciu o innowacyjną technologię udoskonalenia właściwości kordu tekstylnego) a wartość inwestycji szacowana była w lutym 2018 roku na 33 mln zł. Spółka pozyskała dofinansowanie z Polskiej Agencji Rozwoju przedsiębiorczości (PARP) na kwotę max. 20 mln zł.

Zarząd zakładał, że uruchomienie nowej fabryki umożliwi wdrożenie wysokomarżowych technologii wytwarzania dodatków stabilizujących do mieszanek SMA na bazie surowców pozyskiwanych z zużytych opon. To w oczywisty sposób przełożyłoby się na pozyskanie nowych odbiorców z nowych segmentów rynku (budownictwo drogowe nie tylko w Polsce), a zakład stałby się jednym z najnowocześniejszych na rynku europejskim. Zresztą zarząd zakłada, że przeznaczeniem znacznej części produkcji będzie sprzedaż zagraniczna. Zdaniem zarządu spółki marże, które można by uzyskać przy sprzedaży takich produktów są istotnie wyższe od tych uzyskiwanych obecnie.

Budżet całej inwestycji miał zamknąć się w kwocie 33 mln zł. Gdy do tego dodamy dofinansowanie z PARP w granicach 20 mln zł to brakująca część mogłaby być sfinansowania z przepływów operacyjnych i ewentualnego lekkiego powiększenia zadłużenia. Jednakże na początku 2019 roku okazało się, że koszt inwestycji wyniesie aż 50 mln zł, czyli 50 proc. więcej niż zakładano na początku. Tutaj jednak trzeba wrzucić kamyczek do zarządu i zadać pytanie jak to możliwe, że doszło aż do tak dużego niedoszacowania kosztów? Rosnące ceny materiałów budowlanych jak i robocizny były wszystkim dobrze znane przynajmniej od kilkunastu miesięcy.

W takim wypadku założenie, że uda się wygospodarować 30 mln zł ze środków własnych spółki stało się nierealne. Oczywiście można założyć dalsze powiększanie zadłużenia finansowego, co przy obecnym wskaźniku dług netto/EBITDA da się jeszcze obronić, ale również nie aż o kolejne 30 mln zł. A nie można zapominać, że sytuacja płynnościowa spółki jednak nie jest idealna i należałoby zachować pewne rezerwy/poduszki finansowe gdyby przyszło nagle trudniejsze czasy. Cała fabryka ma zostać zbudowana i uruchomiona operacyjnie do końca 2019 roku, a w chwili obecnej harmonogram jest realizowany bez przeszkód.

Biorąc pod uwagę te wszystkie informacje opisane powyżej

nie może specjalnie dziwić wczorajszy raport bieżący o zwołaniu NWZA, które może postanowić o nowej emisji akcji z wyłączeniem prawa poboru. To co mnie jednak zastanawia to mała skala podwyższenia kapitału, która dotyczy emisji akcji w liczbie nie większej niż 137.666 szt., co stanowi 10 proc. obecnie wyemitowanych akcji. Przy cenie 20-25 zł za akcję (cena teoretyczna – rzeczywista będzie ustalona przez zarząd) daje to wpływy na poziomie 2,7-3,4 mln zł. Uczciwie mówiąc nie wydaje mi się, aby 3 mln zł rozwiązały problem finansowania inwestycji w Chełmie. Być może jest to np. wymóg jakiś instytucji finansowych, które mają się włączyć w finansowanie tej inwestycji. Z drugiej jednak strony nie dziwi niechęć do dużej emisji i rozwodnienia, w wypadku gdy zapewne zarząd uważa obecną kapitalizację spółki (ok. 30 mln zł) za nieodpowiadającą wartości godziwej i obiecującym perspektywom spółki.

Pozostałe zagadnienia oraz podsumowanie i ocena sytuacji rynkowej Na koniec jeszcze kilka słów o dodatkowych ryzykach, które należałoby wziąć pod uwagę inwestując w akcje Grupy Recykl.

a) Spółka jest liderem rynkowym na rynku polskim oraz ma ambitne plany poszerzenia swojego portfolio o wysoko marżowe nowoczesne produkty. Wymaga to jednak sporych nakładów finansowych związanych np. z budową fabryki w Chełmie.

b) W wypadku tej spółki nie można zapominać, że na przyszłe wyniki rzutować na pewno będą świadczenia pracownicze oraz koszty energii, które jak wiemy wykazują w ostatnich kwartałach tendencje jednoznacznie wzrostowe.

c) Spółka prezentuje w swoich sprawozdaniach finansowych dość wysokie wartości aktywów związane z podatkiem odroczony w kwocie 4,1 mln zł jak i wartością firmy (4,2 mln zł) oraz nieruchomością inwestycyjną w Gryfiach w kwocie 2,6 mln zł. Pytanie czy faktycznie aktywa te zostaną spożytkowane w kolejnych latach na rzecz spółki w zbliżonych wartościach.

d) Pomimo polityki dywidendowej nie nastawiałbym się w chwili obecnej na szczodre, o ile w ogóle, dzielenie się zyskami z akcjonariatem przynajmniej do momentu ustabilizowania struktury finansowej i pozytywnych efektów rozruchu nowego zakładu w Chełmie.

e) Pamiętajmy o wskaźnikach płynności i zadłużenia, którym daleko do optymalnych, oraz nowych wydatkach inwestycyjnych. W takim wypadku zarządzanie płynnościowe i pozyskiwanie stabilnego finansowania wydaje się być kluczowe.

f) Spółka jest notowana na rynku New Connect gdzie istnieją jednak mniejsze wymogi regulacyjne, a płynność jej akcji jest słaba.

g) Spółka przed kilku laty miała dość duże spory z audytorem i nie wprowadzała jego poprawek przez co otrzymywała opinie z zastrzeżeniem (odpisy na zapasy czy rezerwa na podatek odroczony). W chwili obecnej wszystko jest ok, ale jest to nie wątpliwie zastanawiające, ponieważ merytorycznie wydaje się, że racja była po stronie audytora.

Spółka jest bezkonkurencyjnym liderem na swoim rynku i cały czas się rozwija inwestując w nowe zakłady, zwiększając moce w zakresie produktów wyżej marżowanych (granulat SBR) czy inwestując w badania i rozwój. Jednocześnie patrząc na strukturę finansowania widać wyraźnie, że rozwój spółki był bardzo mocno wspierany poprzez dotacje. Oczywiście nie jest to nic złego, a nawet trzeba zaliczyć na plus zarządowi, że potrafił przedstawić takie projekty, które uzyskały dofinansowanie. Jednak będąc spółką produkcyjną o dość wysokich potrzebach w zakresie majątku trwałego musi również za tym iść równowaga w kapitałach własnych. To ostatnie, moim zdaniem, zostało trochę zachwiane przede wszystkim przez fakt generowanie niewielkich zysków do 2014 roku oraz dość duże nakłady w dwóch ostatnich latach.

Jeśli inwestycja w nowy zakład w Chełmie zakończy się sukcesem i spółka znajdzie odbiorców na swoje produkty to faktycznie może znaleźć się na zupełnie innym poziomie przychodów, marż a co za tym idzie efekt dźwigni operacyjnej powinien być bardzo mocno zauważalny.Na dzień dzisiejszy serwisowe automaty dają jednoznaczne wskazówki co do wyceny uznając spółkę za niedowartościowaną. Spółka była handlowana w ostatnich 3 latach przy wskaźniku P/E w zakresie 5-10, a P/BV 0,8-1,9. W chwili obecnie według tych pierwszego wskaźnika (8,0-9,0) jest wyceniana bliżej maksimum, a w wypadku C/WK jest w jej średnim przedziale w okolicach 1,3-1,4. Również wycena EV/EBITDA na poziome 4,3 wydaje się być raczej tania niż droga.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.