Omówienie sprawozdania skonsolidowanego GK Ropczyce za 1 kw. 2014r.Inwestorzy z reguły nie lubią spadków sprzedaży. Chociaż w przypadku działań restrukturyzacyjnych wymagają wyjątkowego podejścia. Czy i tym razem byłoby ono uzasadnione?

W momencie, gdy spółka restrukturyzuje się, bardzo często chodzi o zwiększenie rentowności na podstawowym etapie działalności. Rezygnuje się wtedy z nierentownych, niskorentownych, bądź z innych powodów nieatrakcyjnych zamówień. W efekcie spada wprawdzie sprzedaż, jednak zyski pozostają na niezmienionym poziomie, a czasem nawet rosną. Trywialnie rzecz ujmując chodzi nie o to, aby się narobić, ale aby zarobić. Im mniej przy tym pracy, tym lepiej.

Sprawozdanie roczne 2013 napisał(a): Na niższą wartość sprzedaży wyrobów ogniotrwałych – jak już wspomniano w Rozdziale 3 niniejszego Sprawozdania, wpływ wywarło w dużej mierze świadome ograniczenie w realizacji kontraktów pociągających za sobą zbyt duże ryzyko w obszarze spływu należności.

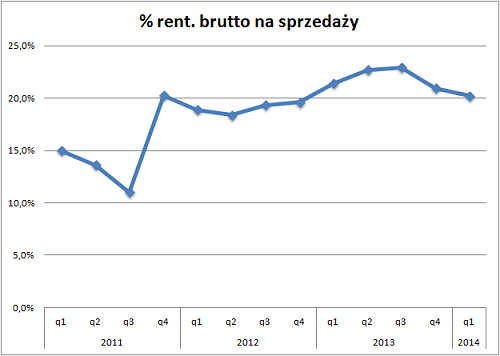

Miarą sukcesu centralnej części biznesu jest zysk brutto na sprzedaży (gross profit). Ropczyce weszły na wyższy poziom rentowności pod koniec 2011roku. Od tamtego czasu rentowność utrzymuje się w okolicach 20%. Spadała wprawdzie sprzedaż – ze średnio 66,3m kwartalnie w 2010 roku do 55,8m w roku 2013. Rósł jednak zysk brutto na sprzedaży. Było to odpowiednio: 9,8m kwartalnie w 2010r., 11,0m w 2011r., 11,8m w 2012r. i 12,3m w roku 2013. Problem w tym, że ta tendencja załamała się w zeszłym roku. Od q2’2013 mieliśmy regularne osuwanie się. Za ostatnie cztery kwartały mamy spadek średniej sprzedaży kwartalnej do 54,7m, zysku brutto na sprzedaży do 11,9m.

Moim zdaniem zjawisko to miało znamiona raczej sytuacji kryzysowej, niż celowych działań zmierzających do poprawy efektywności. Firma utraciła część rynku, co wiązało się zapewne z restrukturyzacją w stalowni Huty Częstochowa oraz turbulencjami na Ukrainie. Wydarzenia typowo zewnętrzne, na które trzeba szybko zareagować. Komentarz o przełamaniu spadkowego trendu przychodów można więc odnieść do najkrótszej historii. Czy sytuacja rzeczywiście została trwale opanowana, to się dopiero okaże, ponieważ na tę chwilę mamy deklaracje, które muszą dopiero zostać potwierdzone przez stabilne odczyty liczbowe.

Cytat:Świadomość powyższych wydarzeń na rynku krajowym zaskutkowała intensyfikacją aktywności na rynkach zewnętrznych. Kontynuowano budowę mocnej pozycji Spółki na rynkach międzynarodowych w obszarze dostaw i rozwiązań technicznych obsługi materiałowej urządzeń i króćców RH. Spółka z powodzeniem realizowała sprzedaż w tym obszarze m.in. w Niemczech, Czechach, Słowacji, Austrii, Indiach, Rosji i Szwecji.

Brzmi to bardzo ładnie, tymczasem sprzedaż wg segmentów geograficznych w pierwszym kwartale kształtowała się następująco (bez wyłączeń konsolidacyjnych):

2013-q1: kraj: 34,5m; eksport: 31,1m

2014-q1: kraj: 34,9m; eksport: 26,1m

Mocno kłóci się to z powyższym opisem działań rynkowych. Zwłaszcza, że porównujemy q1’2013, który był jeszcze przed późniejszymi zaburzeniami z q1’2014, który powinien zawierać efekty owej intensyfikacji (jak mniemam) eksportu oraz utraty IDS Huta Częstochowa. Optymistyczne jest natomiast to, że udało się utrzymać poziom sprzedaży krajowej. Wygląda na to firma zaabsorbowała i zniwelowała już zmiany na rodzimym rynku.

Utrzymanie poziomu sprzedaży zaczyna moim zdaniem nabierać znaczenia, ponieważ wydaje się, że poziom ok. 20% rentowności podstawowej potencjalnie może stać się osią oscylacji.

kliknij, aby powiększyćWynik podstawowy jest mocno wspierany przez poprawianie produktywności organizacji. Koszty operacyjne (netto, czyli zawierające kwotę pozostałych przychodów operacyjnych) konsekwentnie spadają zarówno nominalnie, jak i w stosunku do gross profit. W q1’2012 było to aż 74% dostępnej kwoty; w q1’2014 tylko 53%. Organizacja zużywa więc coraz mniej z tego, co wypracowuje tzw. cperational core. Wprawdzie w minionym kwartale dokonania organizacji zostały dość znacząco wsparte przez wspomniane pozostałe przychody operacyjne (+2,6m), ale nawet po ich potrąceniu porównanie q1’2014/q1’2013 wypada korzystnie. Jest o około 1m złotych lepiej.

To właśnie z tej sekcji rachunku wyników (pomiędzy zyskiem brutto na sprzedaży, a zyskiem operacyjnym) pochodzi dobre wrażenie, jakie wywiera sprawozdanie.

Porównując do kwartału analogicznego (q1/q1):

- zysk brutto na sprzedaży - gorszy: (1’640);

…natomiast:

- pozostałe przych. operacyjne - lepsze: +1’865;

- koszty operacyjne - lepsze: +1’217

W efekcie zysk operacyjny jest lepszy o +1’442.

To jasno pokazuje, gdzie aktualnie tkwi zagrożenie i że znajduje się ono wysoko w rachunku wyników - w sekcji sprzedaży i jej rentowności. Co więcej, wcale nie zostało ono jeszcze zażegnane. Mówi o tym analiza wariancji zysku brutto na sprzedaży.

kliknij, aby powiększyć(*) Wariancja sprzedaży to wpływ zmian kwoty sprzedaży na kwotę gross profit. Wariancja rentowności to wpływ zmiany % rentowności na kwotę gross profit.

Jak widać długo mieliśmy do czynienia z sytuacją, gdy gross profit wprawdzie był obciążany spadkiem sprzedaży, strata ta była jednak z nawiązką rekompensowana przez wzrost rentowności. To był jeden z kierunków restrukturyzacji – bardziej korzystne sprzedawanie produktów i usług. W 2013 roku nastąpił jednak wspomniany szok zewnętrzny, co spowodowało, że sprzedaż zaczęła spadać zbyt szybko. Na tyle szybko, że strat nie udawało się odrobić poprawą rentowności.

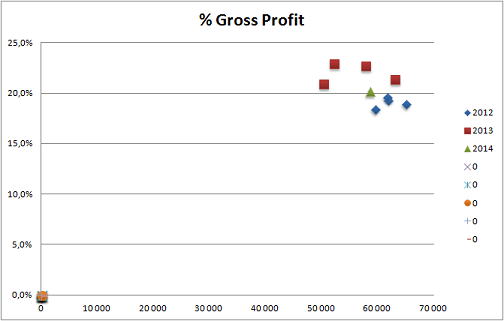

Tu też warto zwrócić uwagę, że nie obserwujemy dźwigni operacyjnej, czyli rosnącego wpływu kosztów stałych przy spadającej sprzedaży. Jeszcze lepiej widać to na wykresie punktowym.

kliknij, aby powiększyćZarząd w sprawozdaniu rocznym tłumaczy to:

- istotną zmianą struktury sprzedaży - zwiększeniem udziału sprzedaży wyrobów zaawansowanych technologicznie,

- efektywnymi, innowacyjnymi zmianami technologicznymi wpływającymi na wzrost konkurencyjności wyrobów (cokolwiek miałoby to znaczyć),

- optymalizacją kosztów wytworzenia.

Ja zwrócę uwagę na jeszcze jedno zjawisko. Jest nim zmiana miksu produktowo-usługowego. Sprzedaż produktów w roku 2013 spadła w stosunku do 2012 o ponad -32m, sprzedaż usług wzrosła zaś o +7,5m. Sugerowałoby to, że świadczenie usług jest dla Ropczyc wysoce rentowne. To przypuszczenie, ponieważ nie znalazłem niestety stosownych not.

Wracając jednak do poprzedniego wątku: widzimy, że utrata marży z tytułu spadku sprzedaży została spowolniona, choć nadal postępuje i jest spora. Znacznie bardziej niepokojąco wygląda jednak ewolucja marży z tytułu zmian rentowności. Czwarty kwartał z kolei kwota tej marży spada liniowo, a w ostatnim kwartale była ujemna. Co oznacza, że rentowność jest niższa, niż rok temu. Ten problem wymaga dopiero rozwiązania.

Widać więc, że zagrożeń dla wyniku Grupy nie trzeba szukać wśród transakcji z Mostostalem-Elektromontażem Gliwice. Czają się znacznie bliżej - w obszarze jej podstawowej działalności.

Szkoda, że Zarząd nie uznał za stosowne, aby zawrzeć analityczną notę prezentującą wprost, co kryje się pod pozycją „pozostałe aktywa długoterminowe”. Nie ma jej też w sprawozdaniu rocznym. Aby powiązać to z zakupem nieruchomości w Żmigrodzie (14’805 tys. zł) oraz w Gliwicach (22’641 tys. zł), trzeba przekopywać się przez sprawozdanie.

Rezultat netto sprawia wprawdzie dobre wrażenie. Firma śmiało tnie koszty organizacji i szuka synergii. Kolejnym etapem tego procesu ma być fuzja z ZM Invest. Dobrze do tej pory wyglądała też poprawa rentowności miksu sprzedażowego. Słuszny wydaje się też rozwój w stronę wyrobów bardziej zaawansowanych, a więc o większej wartości dodanej:

Cytat: W dniu 27.08.2013 r. została zawarta umowa z Ministerstwem Gospodarki, której przedmiotem jest udzielenie dofinansowania dla Spółki ze środków publicznych na realizację Projektu „Utworzenie Centrum Badawczo – Rozwojowego Materiałów Ceramicznych w Zakładach Magnezytowych „ROPCZYCE” S.A.” w ramach poddziałania 4.5.2.” Całkowita kwota wydatków kwalifikujących się do objęcia wsparciem związanych z realizacją Projektu wynosi 12 690 000 zł, z czego dofinansowanie dla Zakładów Magnezytowych "ROPCZYCE" S.A. na realizację Projektu wynosi 6 345 000 zł. Efektem realizacji Projektu będzie dalszy rozwój oferty produktowej Spółki, wdrożenie nowych metod badawczych i kontrolnych oraz optymalizacja jakościowa i kosztowa produkowanych wyrobów. Inwestycja będzie miała wpływ na wprowadzenie zasadniczo zmienionych, innowacyjnych, konkurencyjnych cenowo i jakościowo wyrobów formowanych wypalanych.

Niestety rok 2013 przyniósł materializację zewnętrznego ryzyka, co odcisnęło się na górnej część rachunku wyników.

Zauważmy jeszcze, że Zarząd deklaruje aktywne zainteresowanie rynkiem rosyjskim:

Cytat: Obecnie Spółka jest na etapie realizacji projektu inwestycyjnego na rynku rosyjskim. Prowadzone są wspólnie z partnerem rosyjskim działania rynkowe w kierunku zwiększenia sprzedaży na tym rynku zaawansowanych technologicznie wyrobów produkowanych na bazie technologii ZMR S.A.

Wynik Grupy jest nierówny, a ewolucja zysku brutto na sprzedaży, a szczególnie zaprezentowana powyżej analiza wariancji sugeruje, że ryzyko to nie zostało jeszcze w pełni zneutralizowane.

Nie dziwi więc wyczekująca postawa inwestorów.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.