Omówienie sprawozdania finansowego GK Polnord SA za rok 2013Klimat dla deweloperów mieszkaniowych znacząco się poprawił. Rynek zbliża się do rekordów sprzedaży z roku 2007, ceny mieszkań nawet zaczęły rosnąć, więc wypada zerknąć do sprawozdania.

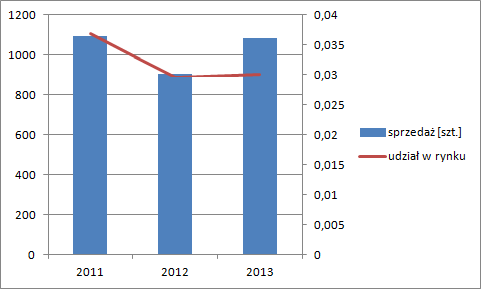

Polnord sprzedał w 2013 roku 1094 mieszkania, w porównaniu do 906 w roku 2012 i 1083 w 2011. W 2012 r. Polnord ogłosił cele do których należą sprzedaż 1500 mieszkań (2000 łącznie z Fadesą), przy sprzedaży kwartalnej na poziomie 20-25 proc. oferty. Jak na razie realizacja celów wygląda skromnie.

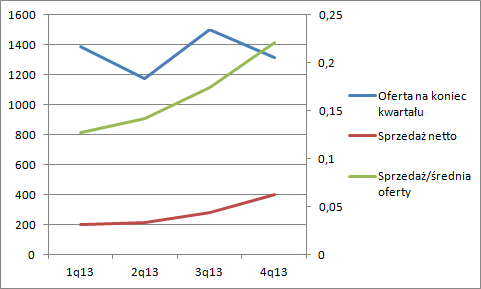

kliknij, aby powiększyćPo odniesieniu sprzedaży w kolejnych latach do danych rynkowych zawartych w sprawozdaniu okazuje się, że Polnord zwiększył sprzedaż głównie dzięki wzrostowi rynku. Jego udział w rynku pozostał taki sam jak w poprzednim roku. W samym IV kwartale sytuacja kształtowała się znacznie korzystniej, kiedy udział w rynku wyniósł 3,7 proc.. Podobnie założenia o sprzedaży w relacji do posiadanej oferty udało się spełnić dopiero w ostatnim kwartale roku. Krótko mówiąc końcówka roku była znacząco bardziej udana niż pierwsze półrocze.

kliknij, aby powiększyćW 2013 roku przekazano 891 lokali i oczywiście tyle samo przeszło przez rachunek wyników. Przychody wyniosły 242 mln i były o 47 mln niższe niż w roku poprzednim, co jednak nie spowodowało utraty wyniku brutto na sprzedaży, który się nawet poprawił. Zdecydowały o tym nieco wyższe marże na sprzedaży mieszkań (16,8 vs 14,4), a także niższy odpis aktualizacyjny na zapasach, który w przypadku Polnordu przechodzi przez koszt własny sprzedaży. Prawie 4 mln zwyżki na poziomie zysku brutto ze sprzedaży po obciążeniu malejącymi kosztami sprzedaży i ogólnego zarządu pozwoliły wysunąć głowę nad wodę do poziomu 6 mln zł. Na sprzedaży i budowie w końcu spółka coś zarabia, choć i tak nadal nie ma rentowności ekonomicznej.

Wynik operacyjny został powiększony o przeszacowanie wartości nieruchomości inwestycyjnych w kwocie 39 mln zł. Kwota 17,6 mln pochodziła z przeszacowania Biurowca B3 w górę i B1 w dół. Nie jest jasne dlaczego użyto wyceny DCF, zamiast renty wieczystej, która jest metodą standardową. Nie jest także jasne dlaczego obydwa budynku mają różne stopy dyskontowe. Ich łączna wycena to 190 mln zł. Przy premiowym yieldzie 6,5 proc otrzymalibyśmy NOI na poziomie 12,3 mln zł, natomiast NOI liczone z rachunku segmentowego da jedynie 9 mln zł. Gdyby jednak pomnożyć wynik tylko 4 kwartału razu 4, to dostaniemy 12 mln zł. Jeśli w segmencie nie ma żadnych innych powierzchni komercyjnych niż B1 i B3 to czepiać się mocno nie będę, choć yield przyjąłem najwyższy z możliwych.

Krótko mówiąc jest to wartość bardzo optymistyczna, ale nadal jakoś realna. Pozostaje jeszcze ponad 20 mln przeszacowań gruntów, z czego 12,4 pochodzi z działki w Sopocie gdzie zmienił się MPZP. Nie czepiam się. Zyski z przeszacowań wydają się mieć uzasadnienie przynajmniej jeśli chodzi o 30 mln. Mimo wszystko dla wyceny dochodowej nie mają znaczenia bo są

niepowrzalne,

Efekty dokonywanych przedwcześnie przeszacowań widzimy w obecnym i ubiegłorocznym raporcie. Na zbyt wysoko wycenionym gruncie Polnord nie jest w stanie zarobić i przez wynik idą odpisy, o których wspominałem wcześniej.

Dalej mamy linię pozostałej działalności. Z 12 mln przychodów 7 jest niepowtarzalne, bo to rozwiązanie rezerw. Z resztą ciężko powiedzieć, bo znajduje się pozycji „inne”. Bezpiecznie jest założyć, że nadal jest to wartość niepowtarzalne. W pozostałych kosztach mamy 17,6 kosztów wynikających z rozwiązania umowy z Asseco. Szczegóły tutaj:

interpretacje-podatkowe.org/sw...Jest to faktycznie zdarzenie jednorazowe. Pozostałe 9 mln jest niestety zagadkowe. Znów, podchodząc ostrożnie do wyniku nie możemy uznać ich za jednorazowe. Ostatecznie oszacowany, powtarzalny EBIT jest dodatni na około 4 mln (bo uznaję za jednorazowe odpisy na zapasach).

W linii finansowej mamy około 33 mln kosztów netto, więc wynik brutto to 29 mln straty. Do podobnych wniosków dojdziemy analizując CF. Jak z przepływów operacyjnych zdejmiemy zmianę stanu zapasów i amortyzację to otrzymamy 7,2 mln gotówki z całego roku. Odejmując odsetki działalność uszczupliła spółkę o 40 mln.

No, ale w sprawozdaniu podano szacowane marże na projektach sprzedanych w 2013 r., które uwidocznią się w przyszłych wynikach finansowych. Z przeliczenia otrzymamy że wartość marży ze sprzedaży mieszkań wzrośnie do 18 proc. Jeśli dodamy oczekiwane wpływ z B3 i B1 to marża brutto na sprzedaży powinna wynieść 20 proc. Krótko mówiąc jeśli Polnord rozpoznawałby rocznie taką samą ilość lokali jaką sprzedał uzyskany powtarzalny wynik netto byłby nadal ujemny, bo choć zysk operacyjny wzrósłby nawet bez pozostałej działalności operacyjnej 15,6 mln, to na ciemną stronę mocy zepchną go odsetki. Dopiero przy zwiększeniu skali do oczekiwanych 1500 mieszkań wynik się zeruje. Przy obecnych wysokich kosztach finansowych i rodzących je ogromnych zapasach ciężko zbudować wartość dochodową.

Jak w poprzednich omówieniach trzeba sięgnąć do bilansu i oszacować wartość majątkową.

Kapitał własny to 1370 mln zł. 256 mln od razu można zdjąć z aktywów trwałych, czyli wartość firmy oraz Należności długoterminowe, w których kryją się niezasądzone przychody z pozwów przeciw MPWIK oraz od sprzedanych w 2011 wierzytelności za odszkodowania za grunty. Skoro nie ma korzystnych wyroków, nie ma przepływ ze sprzedaży pozycję zdejmujemy. Podobnie znikają RM i 83 mln należności innych niż z tytułu dostaw i usług. Na te ponadto dajemy 5 mln dyskonta jako nieściągalne – profilaktycznie. To kolejne 100 mln zł. Zostaje miliard kapitału własnego, który rynek wycenia na 300 mln. To tak jakby z 1,6 mld wartości nieruchomości inwestycyjnych i zapasów zdjąć 700 mln. Wartość wydaje się całkiem spora. To spore dyskonto, ale spółka zapracowała sobie na nie dokonując ciągłych przeszacowań w górę. Aby uwiarygodnić bilans spółka musiałaby dokonać znacznego rozszerzenia działalności w Warszawie. W bialnsie grunty są warte ca 670 milionów, a wartość gruntów warszawskich lokali sprzedanych w 2013 roku to około 35 mln. Krótko mówiąc aby się z tego aktywa "wypstrykać" trzeba prawie 20 lat...

>>>Więcej analiz jest tutaj<<<Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.