Omówienie wyników Blue Ocean Media za rok 2015Blue Ocean Media powstała z końcem 2011 roku. Spółka nadal jest więc we wczesnej fazie rozwoju, charakteryzującej się brakiem stabilności, większym ryzykiem inwestycyjnym, jak i szansą na ponadprzeciętną stopę zwrotu. Potwierdzenie tego widzimy w raportach.

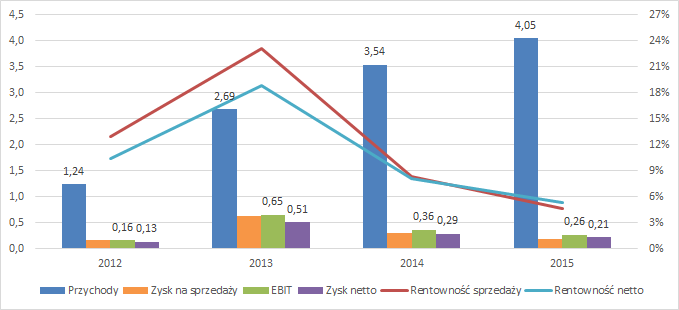

Na wstępie kilka słów ogólnych na temat Blue Ocean Media. Główną działalnością Spółki jest świadczenie usług marketingowych, w szczególności firmom związanym z branżą nieruchomości (zrządzający, deweloperzy). Obejmuje to zarówno tworzenie strategii marketingowej, projektowanie stron WWW, tworzenie oraz publikacje reklam online, jak i zadania typu offline jak projektowanie ulotek, banerów, organizowanie konferencji. Najważniejszym aktywem Spółki jest uruchomiony w Q1’15 „system do obsługi emisji reklam na wielu witrynach internetowych jednocześnie”. Dlaczego piszę, że jest to najważniejsze aktywo? Otóż wydano no nie ponad 1,4 mln zł, z czego 787 tys. zł pochodziło z dotacji, 200 tys. zł z emisji akcji a reszta środków pochodziła z kredytów/środków własnych Spółki. Wartość systemu jest też najważniejszą pozycją w bilansie, który łącznie obejmuje aktywa o wartości 2,6 mln zł (wycena systemu to obecnie 1,1 mln zł, jako że Spółka prezentuje sprawozdania zgodne z UoR więc WNiP są amortyzowane). Zgodnie z zapowiedziami Blue Ocean Media, ma on skrócić drogę publikacji reklamy, czytaj wyeliminować pośredników którzy narzucają na swoje usługi 30% marży. Czy w tej kwestii odniesiono sukces, pozwolimy wypowiedzieć się liczbom (przychody i koszty w mln zł):

kliknij, aby powiększyć

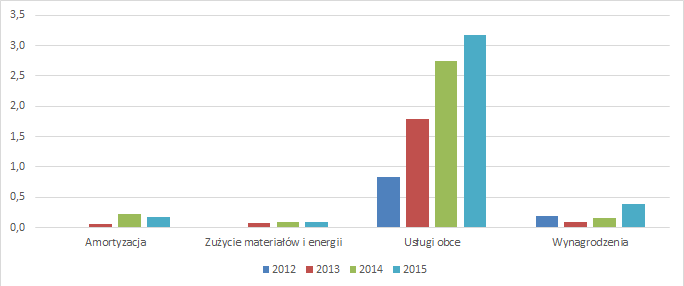

kliknij, aby powiększyćA że tak to ujmę, liczby nie kłamią. Spółka z roku na rok zwiększa przychody w dobrym tempie, jednak dynamika ta spada z ponad 116% w latach 2013/2012 do jedynie 14% w roku bieżącym. Na początku działalności oczekuje się czegoś więcej, jednak nie należy być też przesadnie wymagającym. Jednak zostawmy przychody, tu jeszcze nie dzieje się nic złego. Tragicznie wyglądają zyski i marża. Od 2013 roku Spółka nie poprawia wyników, ani zysku ze sprzedaży, ani EBIT, ani netto. Brak wzrostu wyników = brak wzrostu kapitalizacji. Firma na tym etapie rozwoju ma zarabiać, zarabiać coraz więcej, zarabiać powtarzalnie, zarabiać w gotówce. W Blue Ocean Media to nie występuje. Rok 2014, w którym „super system reklamowy” jeszcze nie działał (a już był amortyzowany!) odznacza się lepszym wynikiem operacyjnym niż rok 2015, kiedy system został już wdrożony i uruchomiony. Gdzie więc te wyższe marże, generowane przez aktywo opowiadające za większość sumy bilansowej? Na pewno nie wynikach Spółki. Znajdziemy je tylko w słodko brzmiących obietnicach w raportach, które jakościowo również nie należą do najlepszy (błędy, braki, bezsensowne kopiuj wklej). Taki jeden przykład ze sprawozdania zarządu za 2014 rok – „Sytuacja rynkowa miała dobry wpływ na wyniki osiągane przez Spółkę gdyż poprawa koniunktury w branży deweloperskiej spowodowała wzrost nowych inwestycji prowadzonych przez klientów Spółki, co przełożyło się̨ na większą ilość zleceń dla Spółki z tytułu zwiększonych wydatków marketingowych. Istotnym czynnikiem wpływającym na wyniki finansowe Emitenta w 2014 r. była sytuacja w otoczeniu rynkowym Spółki. W branży deweloperskiej, do której swoje usługi kieruje Emitent, wystąpił okres przejściowy, gdy deweloperzy nie uruchamiali nowych inwestycji, z uwagi na cykl koniunkturalny, który był konsekwencją kryzysu i wstrzymywaniem się przez deweloperów z zakupem nowych działek pod inwestycje.” To dobrze było w branży czy nie? Zarząd chyba sam nie wie. Problemem Spółki wydaje się jest model biznesowy.. który niczym się nie wyróżnia i jak sama BUM wskazuje, jest łatwy do skopiowana, a bariery wejścia są niskie. Ot, kolejna spółka od marketingu. Wydaje się też, że nie do końca prawidłowe jest budżetowanie – umiemy sprzedać, ale sprzedajmy tak tanio że nie jesteśmy w stanie uzyskać zakładanego zysku. Czyli ostra walka cenowa/słabe prognozowanie kosztów. Możliwe również, że zbytnio przeinwestowano w zasoby pod przyszłe kontrakty (sprzęt, ludzie itd.). Jednak miałbym watpliwość – Spółka większość sprzętu zakupiła w 2014 roku (mocny skok amortyzacji, od razu poszły w nie komputery itd.), zatrudniono wówczas sporo nowych ludzi. Problem tkwi w kosztach usług obcych, stad więc najprawdopodobniej Blue Ocean Media za bardzo walczy ceną i niezbyt dobrze budżetuje projekty. Na szczęście ze swoich spadających zysków potrafi jeszcze generować gotówkę:

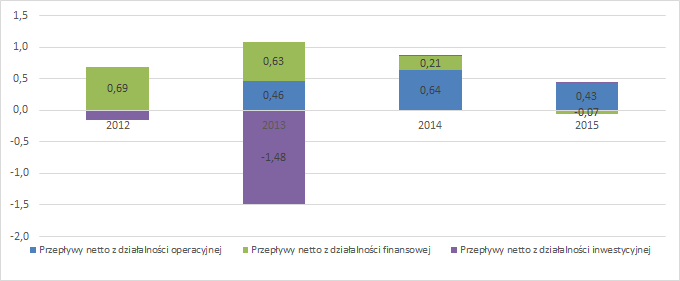

kliknij, aby powiększyćW 2013 roku widać wydatek na wspomniany wcześniej system informatyczny. We wpływach finansowych Spółka księguje zaciągnięte kredyty oraz prawdopodobnie środki otrzymane z dotacji (zgadza się z pozycjami bilansowymi i wartością ogółem dotacji). Dobrze wygląda gotówka generowana z działalności operacyjnej – przewyższa zysk, choć spory w tym udział ma amortyzacja.

Czy jest więc tanio, czy drogo? Kapitalizacja Spółki to około 1,24 mln zł. Niedużo, biorąc pod uwagę aż 1 mln zł posiadane w gotówce oraz poziom należności wystarczający na pokrycie zobowiązań. Na dokładkę jest jeszcze system informatyczny wart ponad 1 mln zł, ale ze względu na brak fajerwerków nie uwzględniam jego wartości. Mamy więc wycenę niemal równą gotówce. Dodatkowo sama Spółka jest bardzo ambitna – chce zwiększać obroty, być może przejmować inne firmy, a najlepiej już zaraz byłoby przenieść się na GPW, co również jest w planach. Na razie jednak wsadźmy je w bajki i zobaczmy jak wygląda to teraz. Póki co Blue Ocean Media ma dużo gotówki. Niemal tyle ile kapitalizacji. Do tego Spółka rozwija się zwiększając sprzedaż, przynosząc zyski, w dodatku potwierdzone przepływami. Co jest więc nie tak? Przede wszystkim za obrotami nie idą zyski, które z rozwojem firmy spadają. A skoro za większymi przychodami idą niższe zyski, to jak najbardziej możliwe, że w końcu pojawią się straty. Wówczas zacznie ubywać gotówki, zmniejszy się kapitał własny, wycena okaże się wcale nie aż tak atrakcyjna. Pamiętajmy, że ponad 50% akcji należy do jednej osoby, czytaj Pani Prezes, więc możliwość wpływania na poczynania Spółki jest niewielka. Dodajmy do tego wycenę rentą wieczystą wynoszącą około 1,4 mln zł (stopa zwrotu 15%) i wychodzi nam ze aż tak tanio nie jest. Blue Ocean Media to raczej inwestycja dla graczy o mocnych nerwach, którzy kosztem dodatkowego stresu chcą mieć ten ekstra zarobek. Nie mówię, że jest to niemożliwe. Sugeruję jednak, ze póki co BUM nie zasługuje na znacznie wyższą wycenę giełdową. I moim zdaniem nie zasłuży na nią póki nie pokaże wzrostu zysków. Bez tego prowadzenie rozmowy o wzroście kapitalizacji i wysokiej stopie zwrotu z inwestycji jest nieuzasadnione.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.